Крючкова Т.В. Теоретические аспекты исследования деловой активности предприятия 7

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

3.2 Оценка эффективности предлагаемых мероприятийУсловия предоставления скидки: при оплате дебиторской задолженности через «Х» дней предоставляется скидка в объеме «У» %, при погашении через 26 дней оплачивается полная стоимость товара. Главная задача – определить через какой промежуток времени предприятию должны поступить денежные средства, чтобы сохранился нормативный остаток дебиторской задолженности; какую скидку предприятие может предложить своим покупателям. Таблица 3.2 Условия предоставления скидки

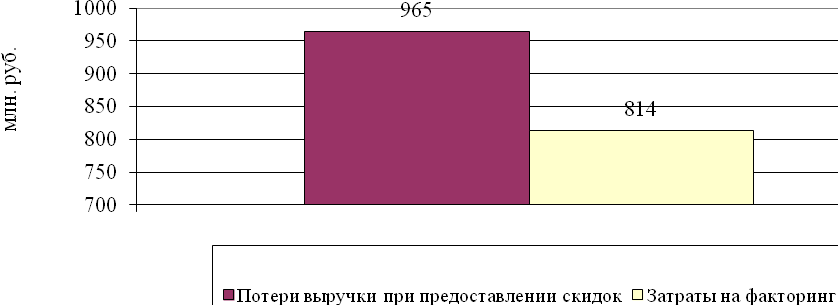

В условиях, когда допустимая скидка составляет 0,72 %, предполагается получение дополнительного эффекта от мероприятия, поэтому скидка, предоставляемая покупателям «У» должна быть ниже указанной. Например, 0,4 %. Тогда потери составят: 241336588*0,4/100 = 965346,3 тыс. руб. Если предполагать, что скидкой воспользуется 50 % покупателей, то ее объем можно увеличить до: (965346,3 / (241336588 *0,5)) *100 = 0,8 %. Далее необходимо определить через сколько дней должны погашать задолженность покупатели, которые хотят получить скидку, чтобы нормативный остаток дебиторской задолженности не изменился и остался на уровне 7735994 тыс. руб. Новая выручка от продаж в кредит: 241336588 *0,5 + 241336588 *0,5* *0,992 = 240371242 тыс. руб. Новая дебиторская задолженность: 7735994 тыс. руб. Коэффициент оборачиваемости дебиторской задолженности = 31,07; Новые «дни дебиторов» = 365/ 31,07 = 11,74 дня. «Дни дебиторов», не воспользовавшихся скидкой остаются на уровне 12,5 дней, доля задолженности таких покупателей составляет 17538577 * 0,5 = 8769288,5 тыс. руб. Найдем длительность «дней дебиторов», воспользовавшихся скидкой, с учетом, что их задолженность также составляет 8769288,5 тыс. руб.  Таким образом, при использовании системы скидок, половина дебиторов должны рассчитаться с предприятием через 11 дней, в результате они получат скидку с цены в 0,8 %. Дебиторская задолженность сократится на требуемые 9802583 тыс. руб., а затраты, связанные с данными мероприятиями будут меньше упущенной выгоды на: 1753857,7– 965346,3 = 788511,4 тыс. руб. Более того, снижение цены возможно окажет положительное действие на прирост объема продаж. При использовании факторинга 80 % задолженности оплачивается через 2 дня, 20 % через 12,5 дня; Комиссионные 2 % от суммы дебиторской задолженности, подлежащей факторингу; 16 % годовых начисляется на 80 % задолженности, перечисленной через 2 дня. Количество операций факторинга в месяц – 3. Затраты, связанные с факторингом, не должны быть выше затрат на кредитное финансирования. То есть их максимальная величина в процентном выражении должная составлять не более 16 % в год. В данных условиях необходимо определить сумму дебиторской задолженности подлежащей факторингу. При этом ограничивающим фактором является нормативный (плановый) остаток дебиторской задолженности, равный 7735994 тыс. руб. При объеме выручки от продаж, равной 241336588 тыс. руб. Срок оборота дебиторской задолженности составит 12,5 дня. Пусть дебиторская задолженность, не подлежащая факторингу – «Х», подлежащая факторингу – «У». Х + У = 17538577 тыс. руб. Известно, что 80 % У будет погашено через 2 дня, а 20 % У – через 12,5 дня. Срок погашения Х также без изменения – 12,5 дня. С учетом требуемого значения дней дебиторов, равного 11,74 дня, составим систему уравнений:    Если объект дебиторской задолженности, подлежащей факторингу составит 1588532,6 тыс. руб., то затраты на проведение одной сделки будут равны: 1588532,6*0,02 +1588532,6*0,8*0,16*(12,5-2)/365 = 22619,9 тыс. руб. С учетом периодичности сделок – 3 раза в месяц, годовой объем затрат на факторинг составит: 22619,9 * 36 = 814316,4 тыс. руб. При ускорении инкассации дебиторской задолженности за счет использования системы скидок, затраты составят 965346,3 тыс. руб., что выше затрат на факторинг. Следовательно, факторинг в данном случае может быть признан эффективным мероприятием. Сравнительный анализ эффективности данных мероприятий представлен на рисунке 3.1.  Рисунок 3.1. Сравнительный анализ факторинга и кредита Рисунок 3.1. Сравнительный анализ факторинга и кредитаТаким образом, более выгодным является вариант использования факторинга. |