дан. Теоретические аспекты оценки эффективности финансирования государственных программ в Российской Федерации

Скачать 243.63 Kb. Скачать 243.63 Kb.

|

|

Выгоды для государства Выгоды для общества Выгоды для частного бизнеса    - Повышение качества жизни; - Новые возможности трудоустройства - Рост ВВП; - Рост показателей инновационного развития экономики (доля инновационных компаний, объемы производства инновационных продуктов и пр.); - Диверсификация экономики - Рост доходов и прибыли; - Рост объемов производства инновационной продукции; - Развитие новых секторов экономики Рисунок 8. Ожидаемые эффекты от предложенных рекомендаций по повышению эффективности ГП «Инновационное развитие и модернизация экономики» Произведем оценку эффективности рекомендаций по повышению эффективности реализации и финансирования государственной программы Российской Федерации «Инновационное развитие и модернизация экономики». Автором на основе эмпирического опыта оценена динамика изменения технологических затрат на инновации в России за период 2015-2019 гг. и степень влияния на динамику ВВП страны (таблица 11). Таблица 11. Динамика технологических затрат на инновации и ВВП России за 2015-2019гг.

Из таблицы 11 установлено, что положительная динамика роста технологических затрат на инновации приводит к положительной динамике роста ВВП страны. Затраты на технологические инновации положительно влияют при временном измерении (t времени), а именно, при вложении в один год изменения в ВВП будут незначительны, а эффект достигается лишь через два-три года, что говорит о «длинном вложении». Оценка эффективности снижение налоговой нагрузки на инновационные компании за счет освобождения 80 % прибыли инновационных компаний, которые ежегодно увеличивают объемы производства инновационной продукции минимум на 20 % в год. Снижение налогового бремени позволит предприятиям инновационного типа получить дополнительные высвободившиеся денежные средства и направить их на инновационное развитие, итогом этого станет рост объемов инновационной продукции, увеличение выручки и ВВП страны. Кроме того, за счет предложенных мер налогового стимулирования планируется повысить не только показатель объема инновационной продукции, но и инновационную активность бизнеса: подобные налоговые послабления обеспечат приток инновационных компаний на российский рынок. Произведем расчет экономической эффективности от увеличения прямого государственного финансирования затрат на технологические инновации, а также за счет налоговых мер в рамках госпрограммы «Инновационное развитие и модернизация экономики» методом дисконтирования чистого дохода. Для начала приведем исходные данные для расчетов, которые взяты из официальных источников Росстат; результатов проекта «Исследование активности субъектов инновационного процесса» НИУ ВШЭ и данных ежегодного рейтинга CNews100 по крупнейшим инновационным компаниям России за период 2015-2019 гг. (таблица 12). Таблица 12. Исходные данные для расчетов эффективности рекомендаций по повышению эффективности реализации и финансирования государственной программы Российской Федерации «Инновационное развитие и модернизация экономики»

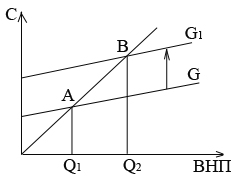

Источник: составлено автором на основании данных Росстат, результатов проекта «Исследование активности субъектов инновационного процесса» НИУ ВШЭ и данных ежегодного рейтинга CNews100 по крупнейшим инновационным компаниям России Из данных таблицы 12 по показателям деятельности инновационных компаний России за 2015-2020 годы, можно выявить следующую закономерность: при росте величины затрат на технологические инновации происходит увеличение объемов отгруженных инновационных товаров, а следовательно, и полученной выручки, что в итоге оказывает влияние на объемы ВВП страны. В ходе анализа показателей таблицы автором рассчитаны: - средний темп роста технологических затрат: 10,3%, - средний темп роста объемов отгруженных инновационных товаров: 6,3%, - средний темп роста выручки 100 крупнейших инновационных компаний России: 13,4%, - средний темп роста ВВП страны: 9,2%. Используя полученные данные, предположим, что при среднем темпе увеличения затрат на технологические инновации на 10,3% происходит рост показателей инновационных компаний, а именно: объема отгруженной инновационной продукции в среднем на 6,3%, выручки – в среднем на 13,4%, что в совокупности влияет на такой важнейший показатель, как ВВП страны- его рост составляет в среднем 9,2%. Считаем допустимым увеличение затрат государства на технологические инновации, скажем, на 20% (учитывая объёмы прямого государственного финансирования и объёмы высвободившихся денежных средств крупнейших инновационных компаний за счет получения освобождения от налогообложения 80% выручки) по отношению к этому показателю за 2019 год, тогда получим объемы государства на технологические инновации. Шаг 1. Получим следующие данные для расчета дисконтированного чистого дохода (NPV): - IC (начальные вложения) составляют 2 344,9 млрд. руб. за 4 года (2021-2024гг.) (1954,1 млрд. руб.+20%= 2 344,9, из которых 313,2 млрд. руб. – высвободившиеся денежные средства инновационных компаний от налоговой льготы, 1640,9 млрд. руб. – средства государства), - срок реализации рекомендаций – 4 года, - I (значение ставки дисконтирования) – 0,2, - денежные доходы за 2021-2024гг: 2021 г. – 1566 млрд. руб., 2022 г. – 1755,8 млрд. руб., 2023 г. – 2013,8 млрд. руб., 2024 г.- 2283,6 млрд. руб. Шаг 2. Рассчитаем денежные потоки (CFt): 2021 г.: 1566/(1+0.2)*1= 1305 млрд. руб., 2022 г. – 1566+1758,8/(1+0.2)*2= 1385 млрд. руб., 2023 г. – 1566+1758,8+2013,8/(1+0.2)*3= 1482,9 млрд. руб., 2024 г.- 1566+1758,8+2013,8+2283,6/(1+0.2)*4= 1587,9 млрд. руб. Сумма денежного дохода за 2021-2024 гг. составила всего: 5 760,8 млрд. руб. Шаг 3. Рассчитаем чистый дисконтированный доход (NPV) по формуле: NPV=-IC+ ∑СFt/(1+i)t NPV= - 2344,9 млрд. руб.+5760,8 млрд. руб.=3415,9 млрд. руб. Поскольку приведенная стоимость больше 0, то рекомендации по увеличению затрат на технологические инновации за счет средств бюджета и «высвободившихся» от налогообложения средств инновационных компаний на 2344,9 млрд. руб. за 2021-2024гг., имеют положительный эффект. К основным эффектам от предложенных мероприятий можно отнести: - рост объемов производства инновационных компаний и, соответственно, рост их выручки, что положительно скажется на увеличении объемов ВВП страны; - на фоне благоприятного инновационно – инвестиционного климата за счет господдержки и мер налогового стимулирования инновационной деятельности произойдет рост инновационной активности компаний. Таким образом, необходимо признать, что для обеспечения эффективности реализации госпрограммы по инновационному развитию России в среднесрочной перспективе, необходимо наращивать технологические затраты на инновации, увеличивая объемы прямого государственного финансирования, а также, уделяя внимание налоговому стимулированию инновационной деятельности (снижению налоговой нагрузки), что позволит высвободившиеся от налогообложения средства направлять на наращивание затрат на технологические инновации. Для оценки макроэкономического эффекта от предложенных автором рекомендаций, произведем расчет общей эффективности предложенных мероприятий путем деления полученного дохода на произведенные расходы: 3415.9 млрд. руб. (ожидаемые доходы)/2344.9 млрд. руб. (ожидаемые расходы)=1.45. Полученный результат свидетельствует о высокой экономической эффективности предложенных мероприятий. Произведем расчет мультипликатора государственных расходов, то есть, показателя, отражающего, как изменится объем национального дохода к вызвавшему его изменению государственных расходов по программе. Mg=Δ ВНП / ΔС (), где: Mg- мультипликатор; Δ ВНП – изменение ВНП; ΔС – изменение государственных расходов на программу. Суть мультипликатора отражена на рисунке 9.  Рисунок 9. Суть эффекта мультипликатора государственных расходов Как видно из рисунка, точка А - точка равновесия. При росте государственных расходов кривая расходов сдвигается вверх на ∆G. Точка В - точка нового равновесия. ВНП вырос на ∆Q: с Q1 до Q2, причем ∆Q > ∆G. Таким образом, рост государственных расходов должен оказывать влияние на изменение ВНП. Используя статистические данные, приведенные выше, оценим мультипликатор расходов государства на программу «Инновационное развитие и модернизация экономики». Как было установлено выше, при увеличении расходов государства на 10,3% происходит рост ВВП страны в среднем на 9,2%. Mg=Δ ВНП / ΔС= 11334/911=12.4. Следовательно, для расчета Δ ВНП= 911*12.4=11296.4, то есть, при увеличении госрасходов на программу Инновационное развитие и модернизация экономики» хотя бы на 10.3%, приведет к росту ВНП на 11296.4 млрд. руб. Таким образом, важно создавать здоровые условия для функционирования и развития инновационной системы страны, а также для инвестиций в данную сферу. По мнению автора, приведенный расчет эффективности основных рекомендаций по повышению эффективности госпрограммы способен обеспечить высокий экономический, социальный эффекты для бизнес – сообщества, населения и государства. В связи с чем, данные направления работы требуют серьезной проработки со стороны государства и частного бизнеса. По главе 3 можно сделать следующие выводы: - в рамках работы автором даны рекомендации по повышению эффективности реализации и финансирования государственных программ в Российской Федерации в среднесрочной перспективе до 2024 г. по следующим ключевым направлениям: -направление 1. Повышение доли программных расходов в федеральном бюджете до 80-95% в среднесрочной перспективе; - направление 2. Обеспечение эффективности реализации госпрограмм за счет повышения качества мониторинга, контроля и ответственности ФОИВ; - направление 3. Решение структурных проблем: оптимизация индикаторов для оценки эффективности госпрограмм, сокращение количества исполнителей госпрограмм, увеличение количества качественных показателей оценки и пр.; - направление 4. Разработка единой методологической основы оценки эффективности госпрограмм, автором предложены критерии и ключевые показатели оценки эффективности госпрограмм; - направление 5. Повышение технологических расходов государства на инновации в рамках реализации ГП за счет увеличения прямого финансирования, а также посредством косвенного метода: введение налоговой льготы для инновационных компаний России, обеспечивающих прирост инновационной продукции в размере 20% в год, в виде освобождения прибыли в размере 80% от налогообложения сроком на 5-7 лет. В работе также произведена оценка эффективности предложенных рекомендаций методом определения чистого дисконтированного дохода, а также методом расчета мультипликатора государственных расходов. Сделан вывод, что предложенные мероприятия могут принести следующие эффекты: рост объемов производства инновационных компаний и, соответственно, рост их выручки, что положительно скажется на увеличении объемов ВВП страны. При увеличении госрасходов на программу Инновационное развитие и модернизация экономики» хотя бы на 10.3%, приведет к росту ВНП на 11296.4 млрд. руб. ЗАКЛЮЧЕНИЕ В рамках исследования автором решены следующие задачи: -рассмотрены теоретические аспекты оценки эффективности финансирования государственных программ в Российской Федерации; - произведен анализ финансирования и оценки эффективности государственных программ России в 2015-2020 гг.; - осуществлен анализ финансирования и оценки эффективности реализации ГП «Инновационное развитие и модернизация экономики РФ» в 2015-2020 гг.; - разработаны основные рекомендации по повышению эффективности финансирования ГП «Инновационное развитие и модернизация экономики» России; - произведена оценка эффективности рекомендаций по повышению эффективности реализации и финансирования государственной программы Российской Федерации «Инновационное развитие и модернизация экономики» на основе метода определения чистого дисконтированного дохода. По итогам исследования автор пришел к следующим выводам. В современных условиях экономического развития, для решения конкретных задач социально – экономического развития (реализация внутренней политики государства в разных областях: в области образования, здравоохранения, экономики и пр.) государство разрабатывает и реализует государственные программы. По сути, государственные программы выступают инструментом регулирования экономики со стороны государства, который может обеспечить достижение приоритетных целей. Эффективность реализации государственных программ напрямую влияет на эффективность национальной экономики46. Роль и сущность государственных программ определяется направлениями их реализации. В целом, государственные программы направлены не только на поддержку нуждающихся отраслей экономики или общественной жизни, но и на реализацию интересов самого государства. В связи с чем, подтверждается актуальность выбранной темы исследования. Основные государственные программы России за 2015 -2020 гг. распределены по пяти блокам (направлениям), отражающим различные источники финансирования. В рамках анализа основных показателей эффективности финансирования и реализации госпрограмм России по всем направлениям за 2015-2020 гг., автором выявлены следующие проблемы: -низкое качество государственных программ, а именно: структурные недостатки; недочеты в системе показателей (индикаторов), в том числе, отсутствие качественных показателей; недостатки целевых показателей (индикаторов) госпрограмм (избыточное количество целевых показателей (индикаторов), отсутствие четкого разделения сфер реализации и др.; - низкая эффективность реализации текущих государственных программ; - формальный характер оценки эффективности государственных программ: несовершенства отчетности исполнителя программы, низкая ответственность руководителя, отсутствие единой и универсальной методики оценки эффективности госпрограмм. - отсутствие единой методологической базы оценки эффективности госпрограмм; - сложных процесс взаимодействия между участниками госпрограммы и соисполнителями по причине их большого количества; - незначительный уровень программных расходов; - низкий уровень затрат на технологические инновации; - низкая доля информатизации и интеграции информационных систем, используемых для мониторинга, анализа и составления отчетов об эффективности реализации государственных программ в стране. 4. Автором проанализирована ГП «Инновационное развитие и модернизация экономики» в 2015-2020 гг. Среди основных проблем реализации ГП «Инновационное развитие и модернизация экономики» в 2015-2020 гг. автор называет следующие. Проблема 1. Отсутствие эффективной системы поддержки малых и средних инновационных предприятий, малый и средний инновационный бизнес не играет существенной роли в экономике. Проблема 2. Невысокий уровень инвестиционной активности в секторе. Для решения этой проблемы важно создать благоприятные условия для ведений предпринимательской деятельности и осуществления инвестиций в экономику страны, развивать ОЭЗ. Проблема 3. Малоэффективное государственное управление и, как следствие, низкая степень реализации стратегических приоритетов страны. Проблема 4. Низкая степень инновационной активности в бизнесе. От успешности решения данных проблем зависит эффективность инновационного развития экономики России. Для преодоления негативных тенденций, необходимо предусмотреть ряд мер и источников финансирования в государственной программы страны. Автором в рамках работы даны рекомендации по повышению эффективности реализации и финансирования государственных программ в Российской Федерации в среднесрочной перспективе до 2024 г. по следующим ключевым направлениям: -направление 1. Повышение доли программных расходов в федеральном бюджете до 80-95% в среднесрочной перспективе; - направление 2. Обеспечение эффективности реализации госпрограмм за счет повышения качества мониторинга, контроля и ответственности ФОИВ; - направление 3. Решение структурных проблем: оптимизация индикаторов для оценки эффективности госпрограмм, сокращение количества исполнителей госпрограмм, увеличение количества качественных показателей оценки и пр.; - направление 4. Разработка единой методологической основы оценки эффективности госпрограмм, автором предложены критерии и ключевые показатели оценки эффективности госпрограмм; - направление 5. Повышение технологических расходов государства на инновации в рамках реализации ГП за счет увеличения прямого финансирования, а также посредством косвенного метода: введение налоговой льготы для инновационных компаний России, обеспечивающих прирост инновационной продукции в размере 20% в год, в виде освобождения прибыли в размере 80% от налогообложения сроком на 5-7 лет. Научная новизна исследования заключена в разработанной автором системе критериев и показателей оценки эффективности госпрограмм России «Инновационное развитие и модернизация экономики», а также в разработке рекомендаций по повышению эффективности финансирования и реализации госпрограммы «Инновационное развитие и модернизация экономики» России за счет увеличения технологических расходов государства на инновации и внедрения нового метода налогового стимулирования инновационных компаний. В работе также произведена оценка эффективности предложенных рекомендаций методом определения чистого дисконтированного дохода. |