Теоретические аспекты учёта и анализа материально-производственных запасов. диплом нов. Теоретические аспекты учёта и анализа материальнопроизводственных запасов

Скачать 248.99 Kb. Скачать 248.99 Kb.

|

|

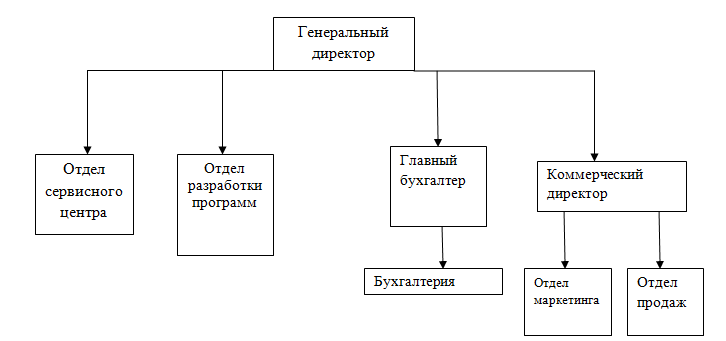

2 Анализ материально-производственных запасов на примере ООО «ЛИК» 2.1 Экономическая характеристика хозяйствующего субъекта В качестве объекта исследования выбрано Общество с ограниченной ответственностью «ЛИК» осуществляющее свою деятельность с 03 июня 1992 года на территории города Златоуст, ИНН 7404012004, ОГРН 1027400577379, адрес местонахождения: 456200, Челябинская область,г.Златоуст, Парковый проезд, 3 а. Организационная структура ООО «ЛИК» представлена на рисунке 1.  Рисунок 1 Организационная структура ООО «ЛИК» Уставный капитал ООО «ЛИК» по состоянию на 31.12.2020 года – 100 000 рублей. Тип собственности ООО «ЛИК»- Общество с ограниченной ответственностью. Форма собственности ООО «ЛИК» - Частная собственность. Основные виды деятельности ООО «ЛИК»: - Разработка компьютерного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги; - Производство ножей и столовых приборов; - Сдача в аренду транспортных средств. В данной работе мы рассмотрим один из основных видов деятельности- разработка компьютерного обеспечения. Основными поставщиками ООО «ЛИК» являются: ООО «ЗлатКасс», ИП Шляхтина Л.В., ООО «Электронный мир», ООО 1С БухСофт. Основными потребителями услуг ООО «ЛИК» являются: - юридические лица (устанавливающие программные обеспечения); -физические лица. Финансово-экономические показатели, характеризующие деятельность ООО «ЛИК» за 2018-2020 годы представлены в таблице 2. Таблица 2 -Основные показатели финансово-хозяйственной деятельности ООО «ЛИК» с 2018-2020 годы

Продолжение таблицы 2

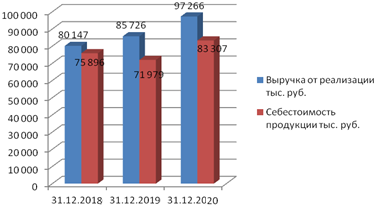

Представленные показатели свидетельствуют об устойчивом финансовом положении организации. В целом для предприятия рост выручки от реализации является положительным фактором, поскольку в дальнейшем может привести к увеличению прибыли (рисунок 1).  Рисунок 1 – Динамика выручки и себестоимости в ООО «ЛИК» за 2018-2020 гг. В себестоимости продукции (оказанных услуг и выполненных работ), которая реализована, также произошли изменения. Себестоимость продукции (оказанных услуг и выполняемых работ), которая реализована, выросла за 2020 год на 11328 тыс. руб. Если сравнить темпы роста выручки и себестоимости, то в целом на предприятии наблюдается положительная динамика, поскольку темпы роста выручки значительно опережают темпы роста себестоимости. По итогам 2020 года предприятие прибыльно. Величина чистой прибыли составляет 1625 тыс. рублей по сравнению с 2019 годом – 2862 тыс. рублей. Из данных представленных в таблице 1 видно, что производительность труда в обществе снижается в 2019 году: в 2020 г. она снизилась на 94,48 тыс. руб. или на 5 % относительно 2019 г., а в 2019 г. по сравнению с предыдущим годом снизилась на 329,44 тысяч рублей или на 13 %. Численность персонала предприятия в 2019 г. увеличилась на 7 человека, а в 2020 г. увеличилась на 7 человека относительно предыдущих лет. При этом фонд оплаты труда ежегодно увеличивается. В 2018 г. он увеличился на 4 % или на 783 тыс. руб. относительно 2017 г., а в 2020 г. увеличился на 5% или на 967 тыс. руб. по сравнению с 2019 г. Постоянно снижается среднемесячная заработная плата на одного работника: в 2019 г. она снизилась на 7,43 тысяч рублей или 15 % относительно 2018 г., в 2020 г. она снизилась на 4,78 тысяч рублей или на 12% относительно 2019 г. Таким образом, проведенная оценка финансового положения ООО «ЛИК», занимающегося разработкой программного обеспечения и консультированием в этой области показал, что в целом деятельность предприятия развивается успешно, на конец отчетного периода предприятие прибыльно. 2.2 Учет материально – производственных запасов в ООО «ЛИК» В учёте поступления материалов в ООО «ЛИК» от поставщиков по договору купли–продажи отражаются по покупной стоимости. При поступлении МПЗ ООО «ЛИК» использует бухгалтерские проводки, представленные в таблице 2. Таблица 2 – Журнал хозяйственных операций ООО «ЛИК».

Продолжение таблицы 2

Счет 44 "Расходы на продажу" используется для учёта информации о затратах связанных с торговой деятельностью и продажей продукции, выполненных работ, оказанных услуг. Материальные ценности поступают в ООО «ЛИК» от поставщиков на основании заключенных договоров поставки. Для оформления права должностного лица выступать в качестве доверенного лица организации для получения материальных ценностей выдается «Доверенность» (ф. № М-2), которая составляется в одном экземпляре и выдается получателю под расписку бухгалтерией организации. Поставщики материальных ценностей одновременно с отгрузкой продукции направляют покупателю сопроводительные документы (счета-фактуры, накладные и др.). Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета-фактуры поставщика. Принятые кладовщиком материалы оформляют приходным ордером (ф. М-4). «Приходный ордер» предназначен для оформления учета материально производственных запасов, поступивших на склад ООО «ЛИК» от поставщиков. Приходный ордер подписывают заведующий складом и экспедитор. Приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения. При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается. В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет «Акт о приемке материалов» (ф. М-7), который является юридическим основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Утверждается акт руководителем организации. Один экземпляр акта с приложенными документами передается в бухгалтерию ООО «ЛИК» для учета движения материальных ценностей, другой - в отдел снабжения для направления претензионного письма поставщику. Расход материалов в ООО «ЛИК», отпускаемые в производство и на другие нужды ежедневно, оформляются лимитно-заборными картами. Лимитно-заборная карта» (предназначена для учета отпуска со склада сырья, материалов, покупных полуфабрикатов в производственные подразделения предприятия (цехи, на объекты, участки и др.) в пределах утвержденного лимита. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||