Лекция. 1. Теоретические основы аудита и контроллинга персонала. Теоретические основы аудита и контроллинга персонала

Скачать 378.39 Kb. Скачать 378.39 Kb.

|

|

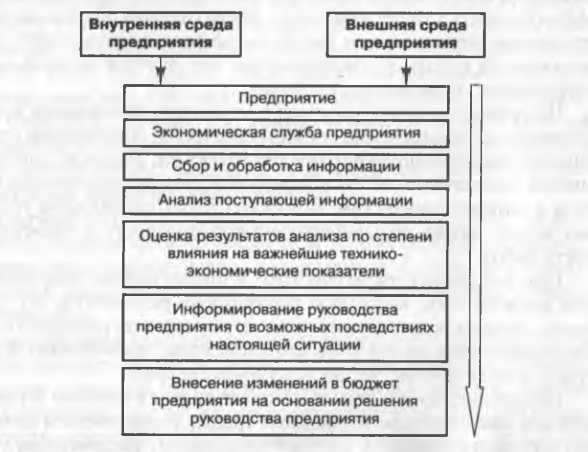

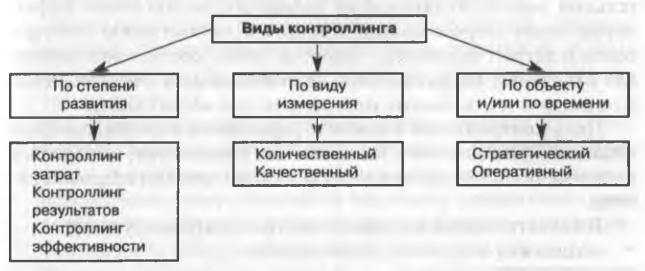

управленческий аудит (от лат. audio— он слышит) и аудит персонала, подобные финансовому или бухгалтерскому аудиту. Согласно Федеральному закону «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг. Комитет Американской бухгалтерской ассоциации по основным концепциям учета дал более широкое определение аудита: «Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям». Данное определение позволяет распространить понятие «аудит» на большее число организационных проблем. Суть аудита — диагностика причин возникающих в организации проблем, оценка их важности и возможностей разрешения, разработка конкретных рекомендаций для организации. Предметом аудита может быть одна организационно-экономическая проблема или их совокупность, связанная с функциональной деятельностью организации — финансово-хозяйственной деятельностью, менеджментом, социально-трудовой сферой и т.п. Основная задача аудита — обеспечение клиента аналитической информацией на основе проведенного диагностического исследования, которое позволяет определить пути решения ситуационной проблемы, установить, обладает ли организация необходимыми материальными и финансовыми ресурсами, квалифицированным менеджментом, необходимыми для решения проблемы. Характеристики диагностического исследования определяют общие направления аудита. На практике выделяют три основных направления аудиторской деятельности, каждое из которых имеет различные цели, задачи, способы проведения, инструментарий решения: финансовый аудит; государственный аудит; управленческий аудит (комплексный). Финансовый аудит предназначен для независимой оценки достоверности финансовой отчетности организации и соответствия совершенных хозяйственных операций законодательству. Оценка финансового положения организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Собственников предприятия (акционеров), его деловых партнеров, налоговые органы интересуют финансовое состояние и конечные результаты деятельности предприятия. Финансовый аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов. Целифинансового аудита: выявление изменений показателей финансового состояния; определение факторов, влияющих на финансовое состояние предприятия; оценка количественных и качественных изменений финансового состояния; оценка финансового состояния предприятия на определенную дату; определение тенденций изменения финансового состояния. Финансовый аудит выполняет следующие основные функции: представляет достоверную финансовую информацию; гарантирует предсказуемость финансовой деятельности организации-клиента посредством выдачи аудиторского заключения; предоставляет консультационные услуги проверяемой организации. Аналитические процедуры, включающие анализ финансового состояния, финансовых результатов деятельности, анализ оборачиваемости оборотных активов, оценку потенциального банкротства, являются независимыми аудиторскими процедурами, применяемыми для обоснования аудиторских доказательств. Государственный аудит предназначен для решения ситуационных проблем государственных потребностей. Государственный аудит в большей мере тождествен государственному финансовому контролю, который ведется как в масштабах федеральных органов, так и в субъектах РФ и на уровне местного самоуправления. Государственный финансовый контроль выполняет следующие задачи: контроль образования и использования государственных средств РФ и ее субъектов; контроль деятельности органов исполнительной власти; контроль законности привлечения и использования средств юридических и физических лиц кредитными учреждениями. Основные функции государственного финансового контроля: проверка правильности образования государственных средств, их сохранности и целевого использования; контроль правильности и эффективности использования кредитных ресурсов; проверка обоснованности и правомерности действий кредитных учреждений в части использования средств организаций и физических лиц. Государственный аудит значительно шире ревизии и финансового контроля, поскольку обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений с целью оптимизации расходов. Он может быть как финансовым, так и управленческим (или комплексным). Управленческий аудит — это изучение деловых операций с целью выработки рекомендаций по экономному и эффективному использованию задействованных ресурсов, достижению конечного результата деятельности организации. Управленческий аудит обслуживает потребности управления организацией; обеспечивает управление организацией объективной, достоверной и профессиональной информацией о системе ситуационных условий, в том числе для целей ее оптимизации. Управленческий аудит строится на получении, анализе и синтезе информации о деятельности организации с целью определения возможностей повышения ее эффективности. Задача управленческого аудита — определить, почему организация не определяет и не реализует существующие возможности роста эффективности. В большинстве случаев управленческий аудит нацелен на решение внутренних задач обследуемой организации, который проводят специалисты-аудиторы. Пользователями управленческого аудита могут быть контролирующие данную организацию собственники, государственные органы при принудительном управлении в процедуре банкротства, что также относит управленческий аудит в разряд внешнего. Управленческий аудит характеризуется высокой степенью достоверности предоставляемой информации, что обеспечивается соблюдением общих принципов и методологии аудиторской деятельности. Результаты данного аудита должны помогать организации выполнять свои функции и могут приводить к повышению эффективности деятельности. Направления управленческого аудита могут быть очень разнообразными, включая управление людьми, формирование и использование трудового потенциала организации. Основная цель управленческого аудита — оценка уровня готовности организации и еесотрудников к эффективной работе. При проведении данного аудита оцениваются: текущая стратегия организации, включая положение на рынке, целостность и системность поставленных стратегических целей, реализация стратегических целей; технология бизнес-процесса, включающая анализ потребительских свойств продукта, его проектирование, приобретение комплектующих, производство, контроль качества, реализация и послепродажное сопровождение, анализ себестоимости продукта, его качества и методики ценообразования; технология выполнения ключевых функций управления организацией в целом, включая функции анализа рынка. Стратегического и оперативного планирования, контроля и учета за реализацией планов, распределения финансов и учета движения денежных средств, проведения кадровой политики и т.д.; структура управления организацией, в процессе анализа которой изучаются модель управления, четкость разделения на функциональные и профильные подразделения, структура административного подчинения и функционального взаимодействия, схема информационных потоков; процедуры, структуры управления, их соответствие стратегии и модели управления. Управленческий аудит нацелен на выявление факторов роста текущей и долгосрочной эффективности организации за счет максимизации объемов и рентабельности производства и минимизации затрат. Заключение, сделанное по результатам управленческого аудита, содержит перечисление максимально возможного числа недостатков в управленческих технологиях и выборочные примеры проявлений технологических недостатков. Перечень недостатков подготавливается на основе сопоставления фактической ситуации с идеальным состоянием как критерием оценки. Управленческий аудит проводится в четыре этапа: постановка проблемы, в ходе которой происходит знакомство с информацией об организации. Определяются направления аудиторского обследования, подготавливается общая программа процедур управленческого аудита; сбор данных, в течение которого формируется основа для принятия решения; оценка и анализ информации; формирование выводов и рекомендаций в форме аудиторского заключения. Наиболее важное свойство аудиторского заключения — возможность использовать его для определения направлений усилий в будущем. Формирование результатов аудиторских процедур и предоставление их клиенту-организации в форме аудиторского заключения обеспечивает в дальнейшем повышение эффективности управления. На практике аудит персонала — последовательная, регулярная и долгосрочная форма контроля за реализацией практических усилий по оптимизации управления персоналом. Аудит персонала — часть или разновидность управленческого аудита. Он может применяться для повышения эффективности системы принятия управленческих решений и контроля эффективности системы управления персоналом. Управленческий аудит и аудит персонала представляют собой целенаправленную и системную работу по решению проблем, обусловленных неэффективными методами управления организацией. Для решения конкретных ситуационных проблем разрабатываются более совершенные методы и технологии функционирования организации, большое значение придается аналитической обоснованности решений в сфере формирования и использования трудового потенциала. Все большую роль играет диагностическая работа, которая позволяет объективно оценить управленческую деятельность. Аудит персонала занимает особое место в рамках управленческого аудита и изучает следующие вопросы: управление организацией в целом (подконтрольные высшему уровню управления организацией); линейного управления подчиненными организационными функциями в разрезе его объектов и функциональной работы организационных функций. Аудит персонала позволяет: систематизировать и интегрировать в систему управления организацией сложное многообразие работ по управлению персоналом, что способствует оптимизации управления персоналом; сформировать стратегическое преимущество организации в сфере управления персоналом, повышая эффективность управления организацией в целом; занимать лидирующее положение в своей области деятельности, быть готовой к изменениям во внешней среде и иметь возможность адаптироваться к изменениям. Аудиту персонала свойственны следующие отличительные черты: нацеленность на общеорганизационную эффективность; строгая форма программы проверки, процедур и заключения; независимость аудитора по отношению к организации; профессионализм в выполнении проверки. Деятельность по управлению персоналом влияет на эффективность организации, поэтому к показателям экономической эффективности управления персоналом можно отнести всю совокупность показателей эффективности деятельности организации. Экономически эффективное использование персонала выражается в благоприятном соотношении результата работы и затрат на персонал. Аудит персонала дает возможность обнаружить и убрать слабые места в системе управления персоналом, специалисты и менеджеры по управлению персоналом получают представление о функционировании человеческих ресурсов организации. Аудит протекает в виде анализа социально-трудовых показателей, оценивает деятельность кадровой службы и может охватывать отдельные подразделения или организацию в целом. Интерес к аудиту персонала в последние годы растет, что подтверждается и работами отечественных экономистов, изучающих социально-трудовые отношения. Объект аудита персонала — персонал организации и его трудовая деятельность, система управления, социально-трудовые отношения. Цели аудита персонала — повышение эффективности системы формирования и использования трудового потенциала организации, эффективность системы управления персоналом. На основе целей аудита можно сформулировать его основные задачи: оценка текущей политики и стратегии организации, включая положение на рынке труда, целостность и системность поставленных целей, понимание их службой управления персоналом и руководителями; оценка технологии управления персоналом, включая анализ отбора и приема персонала, трудовой адаптации и использования персонала, системы обучения и профессионального продвижения; обеспечение соответствия результатов управления персоналом системе внешних и внутренних ситуационных условий, соответствия усилий на стратегическом, линейном и функциональном уровнях управления персоналом друг другу; формирование эффективной системы стратегического и оперативного планирования, контроля и учета за реализацией планов, учета движения персонала, проведения кадровой политики; оценка показателей эффективности труда, его условий, анализ трудовых ресурсов и затрат труда, численности и состава работников, использования средств на заработную плату; оптимизация кадрового состава и реорганизация структуры управления посредством внедрения более эффективных методов и процедур, создание оптимальной организационной среды восприятия изменений на функциональном и административном уровнях подчинения и функционального взаимодействия, повышение эффективности информационных потоков кадровой системы; оценка работы кадровой службы, включая уточнение обязанностей и ответственности работников, их вклада в эффективность деятельности организации; разработка рекомендаций относительно изменений в политике и стратегии управления персоналом, улучшения формирования и использования кадров. Разнообразие задач аудита в сфере труда и социально-трудовых отношений организации позволяет наметить его основные направления: организационно-технологическое; социально-психологическое; экономическое. Организационно-технологическоенаправление аудита персонала предусматривает проверку документации и анализ показателей деятельности организации, подтверждающих легитимность и эффективность работы. Существенная роль в данном направлении отводится анализу трудовых показателей, характеризующих состояние трудовых ресурсов и кадрового потенциала, систему эффективности труда, систему оплаты и материального стимулирования труда. Сюда можно включить и показатели движения кадров, использования рабочего времени, производственного травматизма, отношения к работе и степень удовлетворенности трудом. Социально-психологическоенаправление аудита персонала — это оценка социально-трудовых отношений с помощью таких показателей, как мотивация персонала, побуждающая его к плодотворной деятельности; взаимодействие личных и коллективных интересов; развитие партнерских отношений между работодателями и трудовым коллективом; участие персонала в общественных организациях управления предприятием. Экономическоенаправление аудита персонала — это изучение объема реализации на одного сотрудника, прибыли до уплаты налогов на одного работника, общих издержек на рабочую силу, издержек на одного работника, расходов на социальные выплаты и содержания социальной инфраструктуры. Только комплексный анализ и оценка показателей, определение уровня и динамики отдельных показателей в тесной взаимосвязи с изменениями уровня и динамики всех других показателей могут дать полную картину происходящих ситуационных изменений. Поскольку управление персоналом организации должно быть единым, все направления аудита взаимосвязаны и взаимозависимы. Деятельность по управлению персоналом включает стратегический, функциональный и линейный уровни, на основе которых выделяют три основных уровня аудиторской проверки. Аудит персонала на стратегическом уровне направлен на деятельность высшего звена управления организацией. На данном уровне проверяются интегрированность практики управления персоналом в организационное стратегическое планирование, связь службы управления персоналом с другими управленческими функциями относительно формирования и использования трудового потенциала организации. Изучение кадровой стратегии имеет важное значение для планирования кадровой политики, укомплектования персоналом, так как высшее руководство должно представлять себе степень конкурентоспособности организации на рынке труда. Систематизация внутренних и внешних факторов управления, ликвидация изъянов в структуре организации, препятствующих повышению трудового потенциала, поиск уникальных особенностей организации повысят конкурентоспособность персонала. На функциональном уровне определяется эффективность деятельности функционального подразделения по управлению персоналом. Аудит должен сосредоточиться на информационной системе управления персоналом, укомплектовании кадрами и их развитии, организационном контроле и оценке. Аудит на линейном уровне предполагает проверку правильности применения линейными руководителями разработанной методологии управления персоналом. Оценка линейного управленческого звена со стратегической и функциональной составляющей управления персоналом может повысить эффективность управления на данном уровне. Аудит по направлениям и уровням управления персоналом может выполняться приглашенными внешними аудиторами или внутрифирменными аудиторскими бригадами. С помощью внутренних аудиторов организация может значительно улучшить функционирование и развитие системы управления персоналом, осуществить внутреннюю ревизию или мониторинг между проведением внешнего аудита. Проведение аудита персонала дает лишь необходимую информацию о состоянии дел в организации. Только разработка на основе аудита персонала программы совершенствования социально-трудовых отношений и алгоритмов управленческих решений по практическому ее осуществлению может реально повысить эффективность работы организации. Контроллинг в системе управления персоналом Управление в целом направлено на поддержание динамичного соответствия внутренних подконтрольных ситуационных факторов открытой системы организации внешним ситуационным условиям. Способность к восприятию ситуации на уровне стратегического управления достигается благодаря системе внутреннего контроля, которая позволяет эффективно воздействовать на политику управления организацией, обеспечивать полноту и точность прохождения всей информации о производственно-хозяйственной и финансовой деятельности. Управляемость организации достигается правильным и полным использованием таких управленческих функций, как планирование, организация и контроль на всех ее уровнях. Качество управленческого контроля обеспечивается посредством соответствия систем ситуационных условий методам достижения результата, соотношения стратегических и управленческих усилий, формирующих эффективность организации в целом. Управление персоналом как элемент управленческих технологий обеспечивает интеграцию элементов организации в систему, обеспечивающую эффективность всей системы функционирования организации, максимальную реализацию вовлеченных ресурсов. Достижение целей организации зависит от работы руководителей, специалистов и исполнителей, используемых ими технологий работы. Система управленческих технологий является основой всевозможных управленческих концепций и специализированных технологий: управление качеством, контроллинг, управление человеческими ресурсами и др. Контроллинг (англ. controlling) — это система контроля, которая позволяет регулировать процессы нечетко заданных и фактических состояний показателей (индикаторов) системы (организации, структуры, подразделения), каковой является кадровая функция государства (организации, учреждения, компании, фирмы), таким образом, чтобы по возможности исключить крупные злоупотребления, просчеты, ошибки, отклонения как в настоящем (когда из-за неудачного подбора руководителей и исполнителей очевидны завтрашние неудачи, а сегодня уже невозможно что-либо изменить или поправить), так и в будущем, почва для которых, как известно, готовится сегодняшними поспешными и ненадлежащими кадровыми назначениями, а следовательно, недоработками правительственных, парламентских и других как государственных, так и негосударственных структур. Контроллинг в кадровой сфере позволяет воздействовать на причины, лежащие в начале формирования целей и результата кадрового процесса. И это — главное Система контроля включает: процедуры предварительного контроля: соответствие контрольным требованиям положений об организационных подразделениях, должностных обязанностей, целей, задач, плановых заданий; текущий контроль, который основывается на жестких установках и проводится путем отслеживания отклонений; формальные процедуры заключительного контроля (сопоставление результатов со стандартами и принятие необходимых корректирующих действий). Внутренний контроль за деятельностью отделов, служб, цехов, участков, бригад, филиалов и других внутрихозяйственныхформирований проводится в организациях их руководителями, специалистами, штатными контролерами-ревизорами (аудиторами). Реализация целей управления в системе внутреннего контроля может быть возложена на специальные контрольные подразделения — отделы (управления) внутреннего аудита, контрольно-ревизионные подразделения организации. В зависимости от времени проведения контроль подразделяется на предварительный, текущий (оперативный) и последующий. Предварительный контроль проводится до принятия управленческих решений и совершения хозяйственных операций и носит профилактический, упреждающий характер. Его субъектами могут быть внутрихозяйственные планы, бизнес-планы, проектно-сметная документация, документы на выдачу денежных средств и др. Его цель — предупредить незаконные действия должностных лиц, экономически нецелесообразные хозяйственные операции. Данный вид контроля полезен и необходим на всех уровнях управления, так как способствует предотвращению непроизводительных расходов, неправильного оформления документации хозяйственных операций. Текущий контроль организуется в процессе совершения различных управленческих решений и хозяйственных операций, поэтому его называют еще и оперативным. Субъекты текущего контроля значительно более разнообразны, чем субъекты предварительного. Последующий контроль осуществляется после претворения в жизнь управленческих решений. Количество объектов данного контроля определяется самим проверяющим, исходя из целей и задач проверки, затрат на его проведение и др. Последующий контроль применяется и при проведении ревизии, и при организации аудиторской проверки. В зависимости от источников информации контроль подразделяется на документальный и фактический. Документальный контроль предусматривает использование первичных документов для установления достоверности и законности совершения управленческих решений и хозяйственных операций. Фактическим является контроль, при котором количественное и качественное состояния проверяемого объекта устанавливаются путем обследования, осмотра, обмера, пересчета, лабораторного анализа и других способов проверки фактического состояния объектов управления. К функциям контроллинга, который в современных условиях определяют как «систему управления процессом достижения конечных целей и результатов деятельности фирмы, т.е. в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия», относятся управленческий учет и планирование, контроль, координация и выработка рекомендаций для принятия управленческих решений. Контроллинг в сфере управленческого учета и планирования предусматривает изучение управленческих возможностей: совершенствование управленческих технологий на уровне организации в целом и на уровне функциональных подразделений; эффективность стратегического и оперативного планирования; управление персоналом и контроль эффективности работ; оптимальность работы управленческого персонала и возможность сокращения управленчиских затрат. На уровне трудовых ресурсов и кадрового потенциала контролируются планирование трудовых ресурсов, обеспечение организации квалифицированными работниками; развитие системы оценки эффективности труда персонала; совершенствование оплаты и материального стимулирования труда; сокращение трудовых затрат, затрат на заработную плату при росте и эффективности работ. При контроле стратегического и оперативного планирования должны быть выявлены полученные результаты, их точность, время представления; ответственность за результаты по планированию в целом и по его элементам; полномочия и ресурсы планирования, вопросы взаимодействия. Появление контроллинга на предприятиях связано с повышением нестабильности внешней среды, выдвигающей дополнительные требования к системе управления; увеличением скорости реакции на изменения внешней среды; необходимостью непрерывного отслеживания изменений, происходящих во внутренней и внешней среде функционирования организации. Это можно объяснить также необходимостью продуманной системы действий по обеспечению выживаемости и избежанию кризисных ситуаций, усложнением систем управления организацией, необходимостью построения специальной системы информационного обеспечения управления. Экономический смысл контроллинга — эффективное наблюдение и управление, которые невозможны без постановки целей и планирования мероприятий их реализации. Основная цель контроллинга — ориентация управленческого процесса на повышение эффективности управленческой деятельности путем ее координации, информационной и консультационной поддержки управленческих решений, рационализации управленческого процесса. Задача контроллинга — ориентировать руководство организации на принятие решений и реализацию необходимых действий посредством подготовки и предоставления необходимой управленческой информации (рис. 1.2). Контроллинг представляет собой систему регулирования затрат и результатов деятельности, помогающую достигнуть цели организации, избежать неожиданностей и своевременно принять правильные управленческие решения. Через определенные промежутки времени заданные величины сравнивают с фактическим состоянием, определяя, не нужно ли вмешательство для достижения поставленной цели, и при обнаружении отклонений вносят коррективы, способствующие установлению равновесия. Контроллинг занимает особое место в управлении организацией, связывая воедино функции учета, информационного обеспечения, контроля и координации, интегрируя и координируя их; это своеобразный механизм саморегулирования, обеспечивающий обратную связь в системе управления.  Рис. 1.2. Схема осуществления контроллинга Контроллинг может выполнять и функцию внутреннего контроля экономической работы его подразделений и организации в целом. Поскольку за размеры доходов и затрат отвечают руководители различных служб и подразделений, то важнейшими объектами контроллинга становятся прибыль и «центры ответственности» — структурные подразделения, несущие ответственность за принимаемые решения в системе управления прибылью и принятием управленческих решений; руководители и сотрудники, которые ответственны за определенную долю в общем результате, видят конкретную цель, имеют возможность проследить степень выполнения намеченного результата. Важным направлением контроллинга является управление будущим для обеспечения длительного функционирования организации. Ориентация на будущее предусматривает решение узких мест, связана с поиском и нахождением недостатков в намеченных целях и задачах организации. Такие узкие места могут носить оперативный и стратегический характер. Оперативные узкие места экономического роста — дефицит лимитирующих ресурсов в достижении основных финансовых результатов (прибыли, суммы покрытия и т.п.); стратегические узкие места — это глобальные проблемы на пути развития организации. Классификация видов контроллинга представлена на рис. 1.3. Измерение количественных показателей в контроллинге ориентируется на числовые данные учета затрат и сумм покрытия. Качественныйконтроллинг не только ориентируется на материальные факторы, но и строит управление на основе общей руководящей цели, на обеспечении долговременности функционирования и качественного роста, занимается не только управлением прибылью, но и управлением потенциалом. Построение системы контроллинга требует соблюдения следующих условий: целевая ориентация; ориентация на результаты; согласованность и документальное отражение целей. При определении системы показателей контроллинга следует соблюдать следующие требования: объем показателей должен быть ограничен; показатели должны содержать данные по всей организации в целом и ее подразделениям; выбранные показатели должны быть динамичными, перспективными и сопоставимыми;  показатели должны иметь характер раннего предупреждения. Анализ подконтрольных показателей включает: сравнение нормативных и фактических значений с целью выявления отклонений; выявление причин и виновников отклонений; определение зависимости между полученными отклонениями и конечными результатами деятельности; анализ влияния полученных отклонений на конечные результаты. Применение системы контроллинга нуждается в подготовительной работе, включающей дифференциацию видов затрат, определение второго уровня отчетности, организацию учета доходов и затрат, разработку годового плана, составление планов для отдельных подразделений, планирование в поквартальном разрезе, расчет основных показателей для калькуляции. |