курсовая ипотеки. Теоретические основы организации ипотечного кредитования 4

Скачать 3.2 Mb. Скачать 3.2 Mb.

|

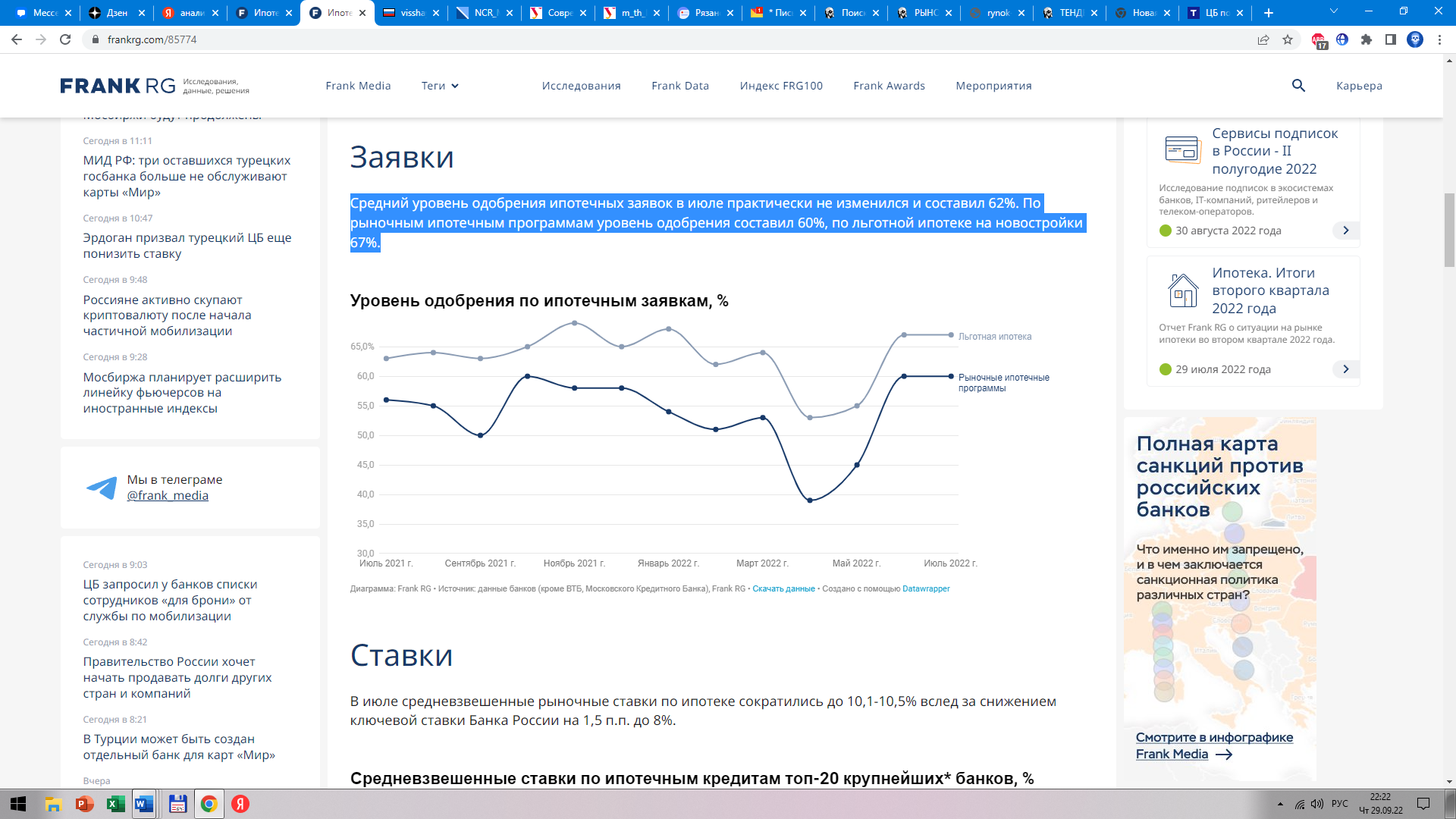

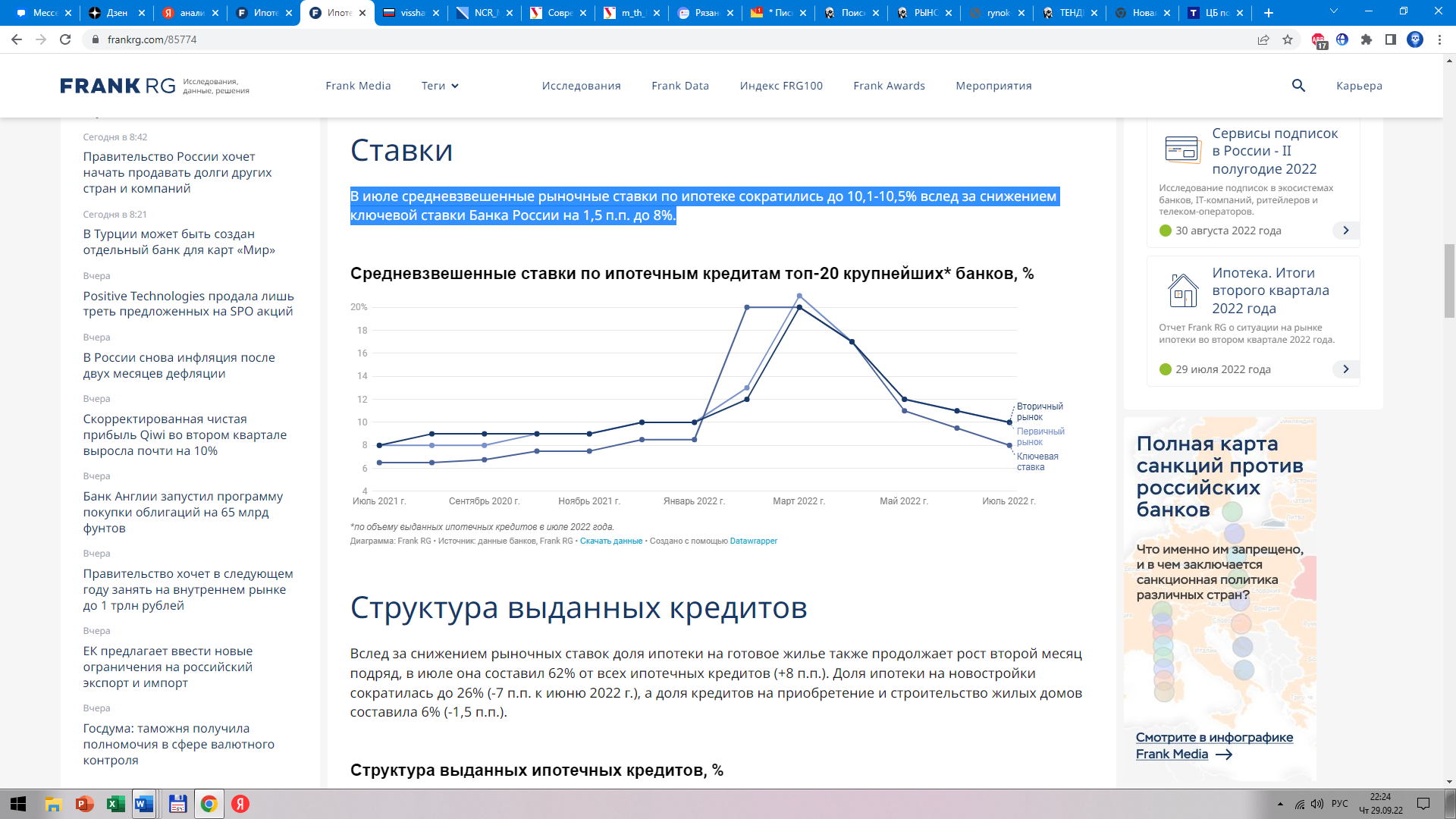

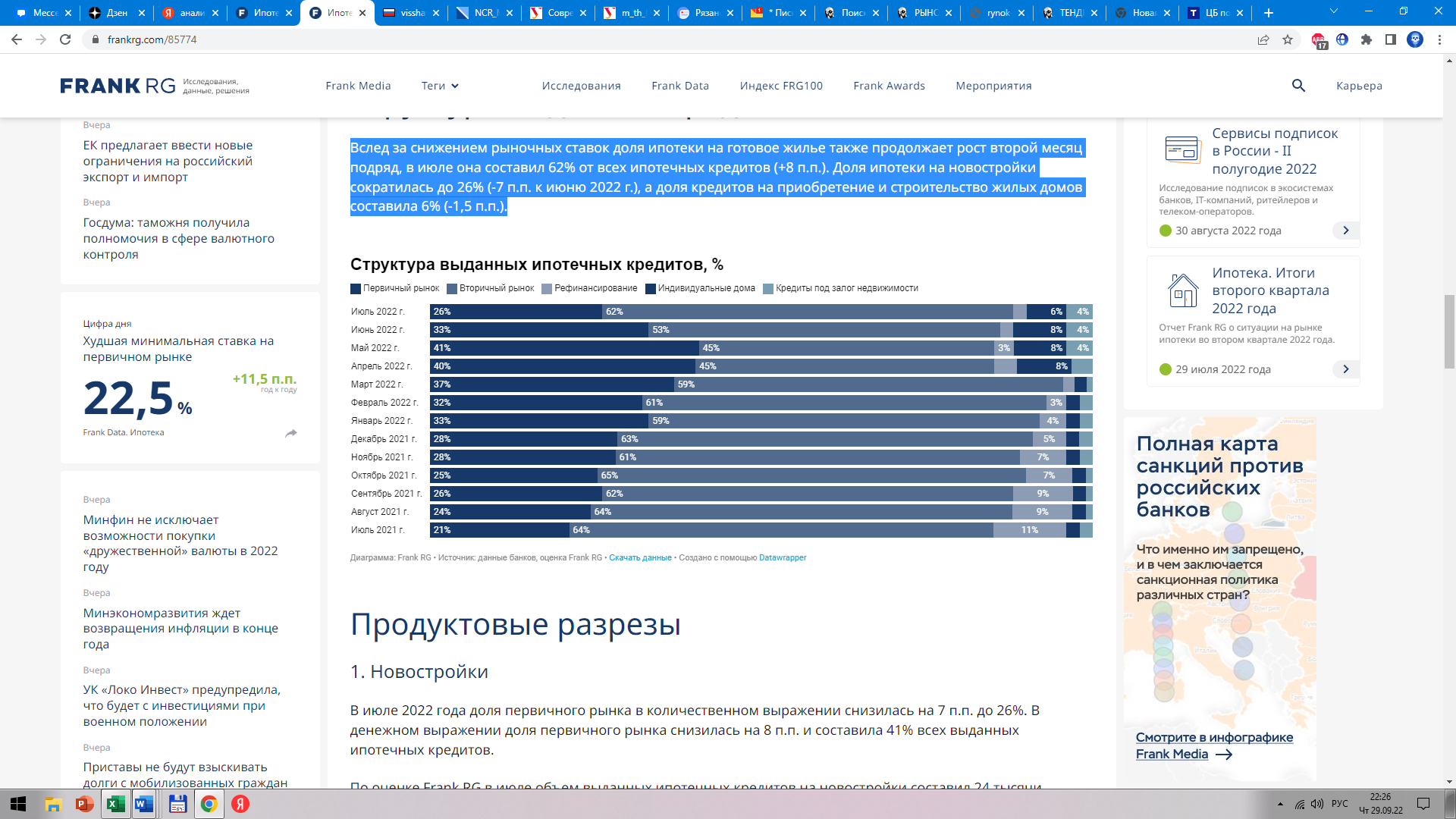

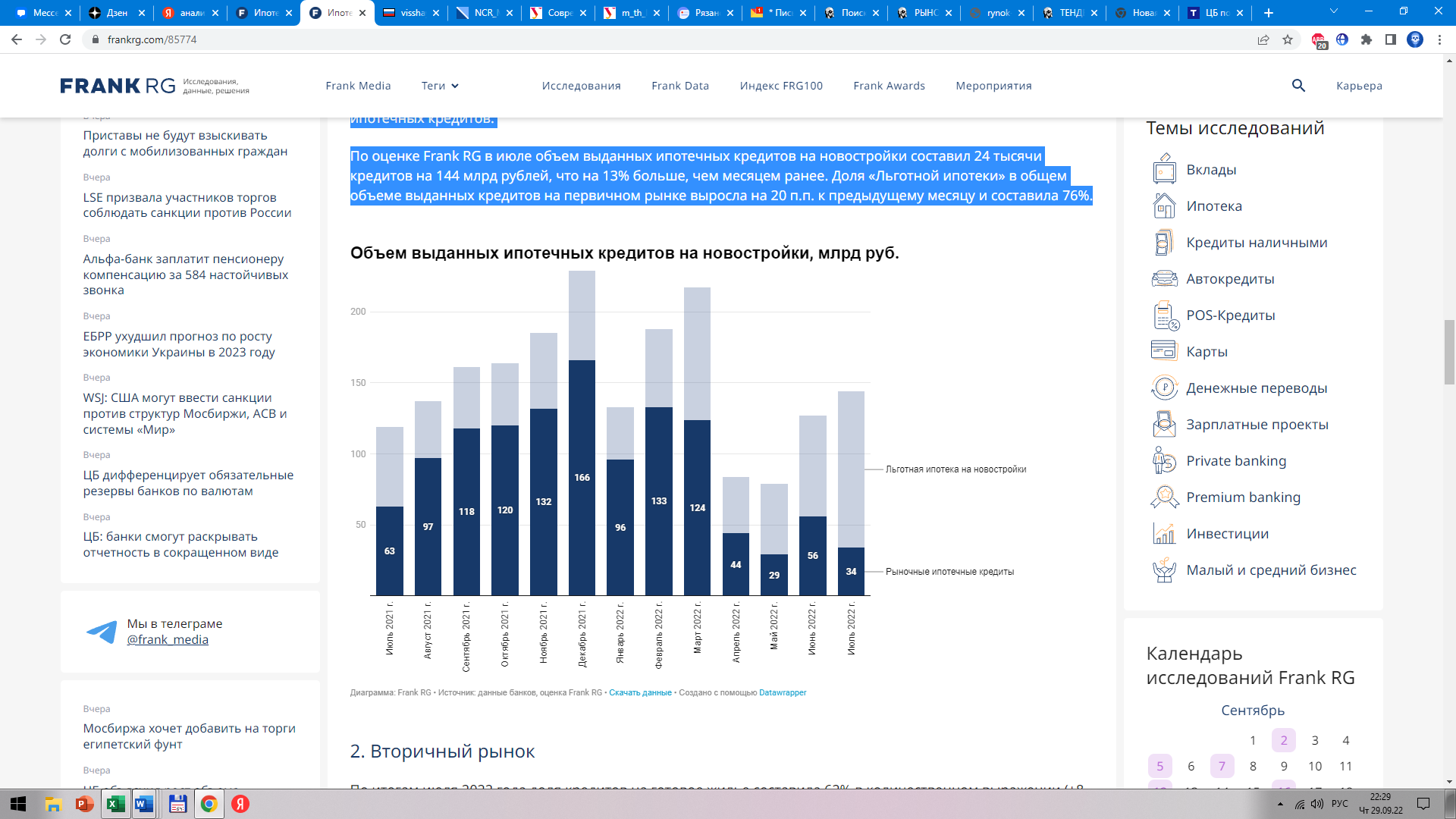

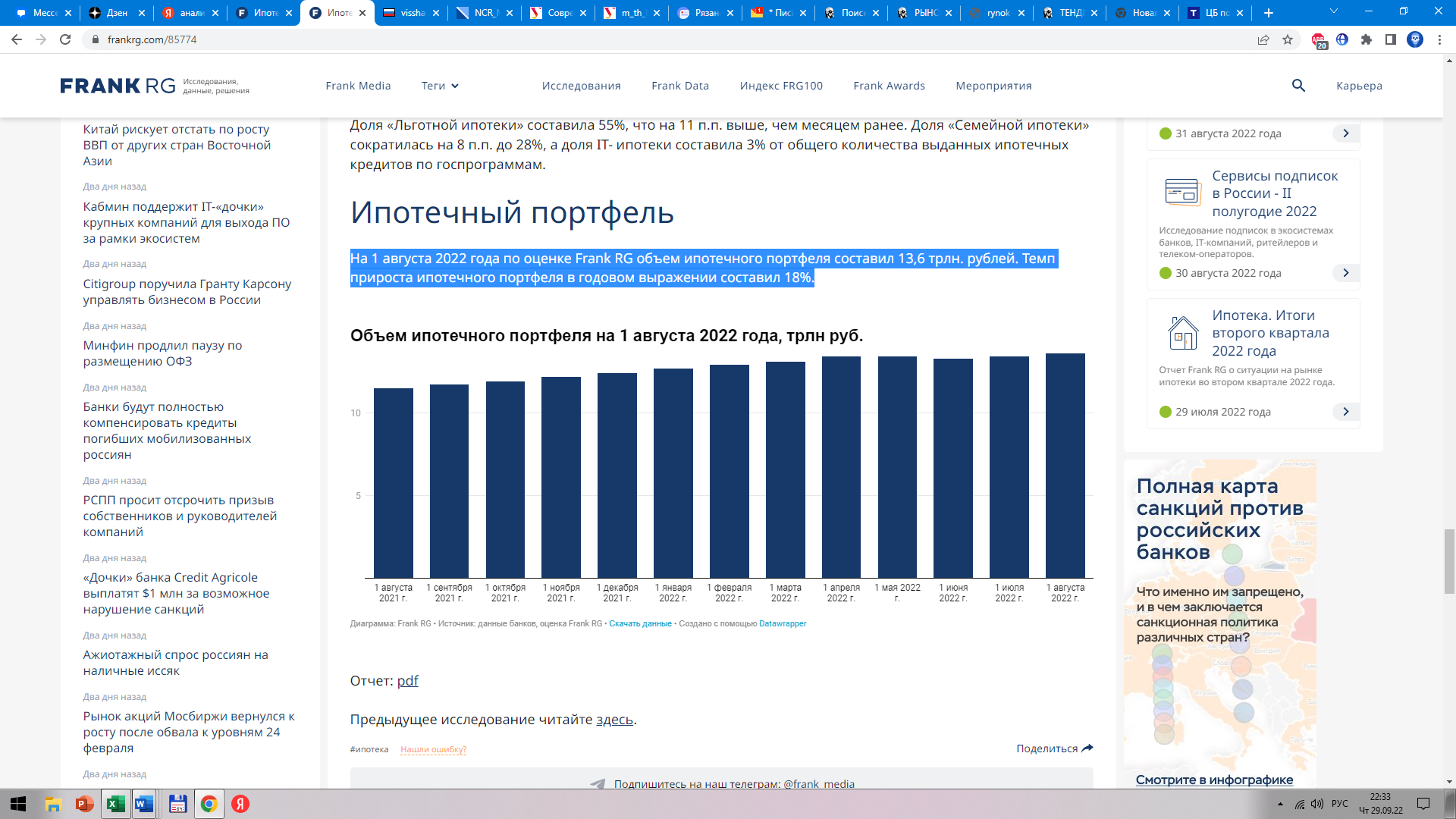

1.3 Формы ипотечного кредитования в Российской ФедерацииВ зависимости от типа приобретаемого недвижимого имущества выделяют следующие формы ипотечного кредитования (Рисунок 3):  Рисунок 3 - Формы ипотечного кредитования Основой кредитных отношений при ипотеки на договор купли-продажи за последние несколько лет в большей степени выступает кредитный договор, поскольку данная форма кредитования сопровождает любые официальные сделки. По договору купли-продажи после государственной регистрации недвижимости в пользу банка по закону происходит переход права собственности на приобретенное заемщиком недвижимое имущество, также осуществляется передача денежных средств продавцу жилого помещения, либо застройщику. [13] Ипотека на строящееся жилье в многоквартирном доме представляет собой заключение договора ипотеки на недвижимость, которая не находится в эксплуатации, а пребывает только на стадии строительства. Заемщик при выдаче такой ипотеки не может в полной мере оценить качество и внешний вид будущей постройки и ориентируется только на утвержденную застройщиком планировку. Таким образом, в случае ипотечного кредитования в многоквартирном жилье, которое еще не сдано в эксплуатацию, а находится на фазе строения, условия по выдаче ссуды немного ужесточаются, поскольку увеличиваются риски. Ипотека на индивидуальное строящееся жилье является обособленной формой ипотеки, по которой выдается ипотечный займ. Данный вид ипотеки так же представляет из себя один из вариантов покупки еще строящегося жилья в многоквартирном объекте. При таком случае образуется множество требований в дальнейшем, из-за которых возникают трудности одобрения банком ипотечной ссуды. Как правило, в РФ основными требованиями выступают характеристики, связанные с местоположением дома, а именно расстояние от банка, который предоставит ипотеку, и, в частности, сама черта города. Именно поэтому в качестве залога выступает небольшой участок, на котором в дальнейшем будет построен дом. Наиболее популярной схемой по выдаче ипотеки на индивидуальное строительство является недостроенный объект, который готов к эксплуатации меньше, чем на половину, но при этом уже имеет коммуникации для дальнейшего проживания, что гарантирует его полную постройку с минимальным уровнем рисков. Подводя итоги, следует отметить, что от условий выдачи ссуды зависит и сама форма ипотеки. Обычно выделяют поэтапное финансирование, используемое при строительстве недвижимости для жилья, и предоставлении денежных средств в полном объеме, а также единовременной выдаче ипотеки, которые применимы в случае уже готового жилья. 1.4 Анализ рынка ипотечного кредитования в РоссииСобытия 2022 года оказали значительное влияние на жизнь населения во всем мире. Нестабильная геополитическая ситуация, санкции против России, колебания курса валют, резкое повышение ключевой процентной ставки Центрального Банка в феврале 2022 до 20% трансформировали экономику страны, вызвали значительные отклонения от существующих тенденций. Колебания цен на нефть и валютных курсов заставили инвесторов задуматься о приобретении активов, стоимость которых в меньшей степени подвержена влиянию политики и макроэкономических явлений. Одним из таких активов традиционно считается недвижимость. В июле 2022 года объем выданных ипотечных кредитов составил 90 тысяч кредитов на 348 млрд рублей, что на 35% больше, чем в прошлом месяце, но на 21% меньше, чем в июле 2021 года. В количественном выражении выдачи кредитов выросли на 40% к прошлому месяцу и снизились на 40% к аналогичному периоду 2021 года. Рынок ипотеки продолжает восстанавливаться после снижения выдач в марте-апреле 2022 года. Ключевыми факторами восстановления рынка стали: реализация отложенного спроса на фоне продолжающегося снижения ставок по рыночной ипотеке до 10,1-10,5% вслед за снижением ключевой ставки 22.07.2022 до 8%, а также рост спроса на «Льготную ипотеку» после снижения ставки по программе до 7%. Всего за семь месяцев 2022г ипотечные банки выдали 633 тысячи ипотечных кредитов на 2,2 трлн руб. (-29% к аналогичному периоду 2021 года). В июле средневзвешенные ставки по рыночным программам продолжили снижение до 10,1-10,5% вслед за снижением ключевой ставки Банка России на 1,5 п.п. до 8%. Портфель ипотечных кредитов на 1 августа 2022 года составил 13,6 трлн рублей: темп прироста портфеля в годовом выражении – 18%. В июле 2022 года банки выдали 90 тысяч кредитов на сумму 348 млрд рублей, что на 35% больше, чем в прошлом месяце: по рыночным программам объем выданных кредитов вырос в полтора раза к июню 2022 года, а доля таких кредитов в общем количестве выдачи выросла на 4 п.п. до 60%. Причина роста – снижение ставок по рыночным ипотечным программам до 10,1-10,5%. (рисунок 4)  Рисунок 4 - Объем выданных ипотечных кредитов, млрд руб. Средний уровень одобрения ипотечных заявок в июле практически не изменился и составил 62%. По рыночным ипотечным программам уровень одобрения составил 60%, по льготной ипотеке на новостройки 67%. (рисунок 5)  Рисунок 5 - Уровень одобрения по ипотечным заявкам, % В июле средневзвешенные рыночные ставки по ипотеке сократились до 10,1-10,5% вслед за снижением ключевой ставки Банка России на 1,5 п.п. до 8%. (рисунок 6)  Рисунок 6 - Средневзвешенные ставки по ипотечным кредитам топ-20 крупнейших* банков, % Вслед за снижением рыночных ставок доля ипотеки на готовое жилье также продолжает рост второй месяц подряд, в июле она составил 62% от всех ипотечных кредитов (+8 п.п.). Доля ипотеки на новостройки сократилась до 26% (-7 п.п. к июню 2022 г.), а доля кредитов на приобретение и строительство жилых домов составила 6% (-1,5 п.п.). Структура выданных ипотечных кредитов представлена на рисунке 7.  Рисунок 7 - Структура выданных ипотечных кредитов, % В июле 2022 года доля первичного рынка в количественном выражении снизилась на 7 п.п. до 26%. В денежном выражении доля первичного рынка снизилась на 8 п.п. и составила 41% всех выданных ипотечных кредитов. В июле объем выданных ипотечных кредитов на новостройки составил 24 тысячи кредитов на 144 млрд рублей, что на 13% больше, чем месяцем ранее. Доля «Льготной ипотеки» в общем объеме выданных кредитов на первичном рынке выросла на 20 п.п. к предыдущему месяцу и составила 76%. Динамика выданных ипотечных кредитов представлена на рисунке 8.  Рисунок 8 - Объем выданных ипотечных кредитов на новостройки, млрд руб. По итогам июля 2022 года доля кредитов на готовое жилье составила 62% в количественном выражении (+8 п.п. к июню 2022 г.) и 47% в денежном выражении (+9 п.п.). В июле 2022 года банки выдали 56 тысяч кредитов на вторичном рынке (+62% к июню 2022 года) на 165 млрд рублей (+67%). (рисунок 9)  Рисунок 9 - Объем выданных ипотечных кредитов на готовое жилье, млрд руб. Доля льготных кредитов в общем объеме выданных ипотечных кредитов в июле составила 55%. По программам с господдержкой в июле выдано 36 тысяч кредитов (+27% к июлю 2022 г.) на 192 млрд руб. (+25%). Объем выданных кредитов по программе «Льготная ипотека» вырос на 55% к июню 2022 года, что связано со снижением ставки с 9% до 7%. Объем выданных кредитов по «Семейной ипотеке» сократился на 2%. По новой ипотечной программе для IT-специалистов банки выдали 0,9 тыс. кредитов на 8,0 млрд руб. По программе «Сельская ипотека» в 3 квартале 2022 года правительство направит дополнительные средства на субсидирование ранее выданных ипотечных кредитов. По итогам июля, по программе было выдано на четверть больше кредитов, чем в июне. Доля «Льготной ипотеки» составила 55%, что на 11 п.п. выше, чем месяцем ранее. Доля «Семейной ипотеки» сократилась на 8 п.п. до 28%, а доля IT- ипотеки составила 3% от общего количества выданных ипотечных кредитов по госпрограммам. На 1 августа 2022 года объем ипотечного портфеля составил 13,6 трлн. рублей. Темп прироста ипотечного портфеля в годовом выражении составил 18%. Динамика ипотечного портфеля представлена на рисунке 10.  Рисунок 10 Объем ипотечного портфеля на 1 августа 2022 года, трлн руб. |