формирование политики и стратегии организации. 5. Формирование политики и стратегические цели предприятия (1). Теоретические основы стратегического планирования развития на предприятии

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

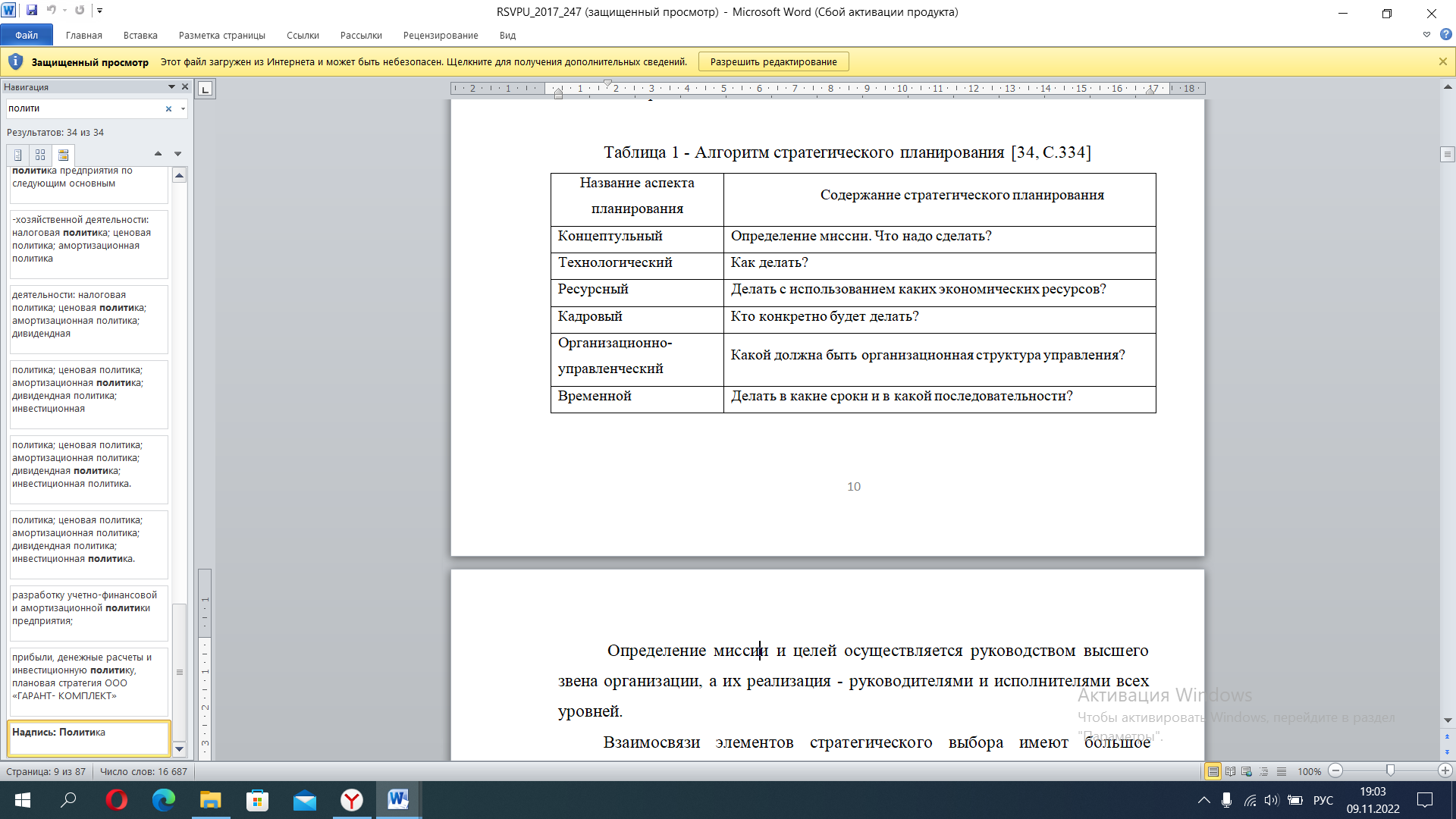

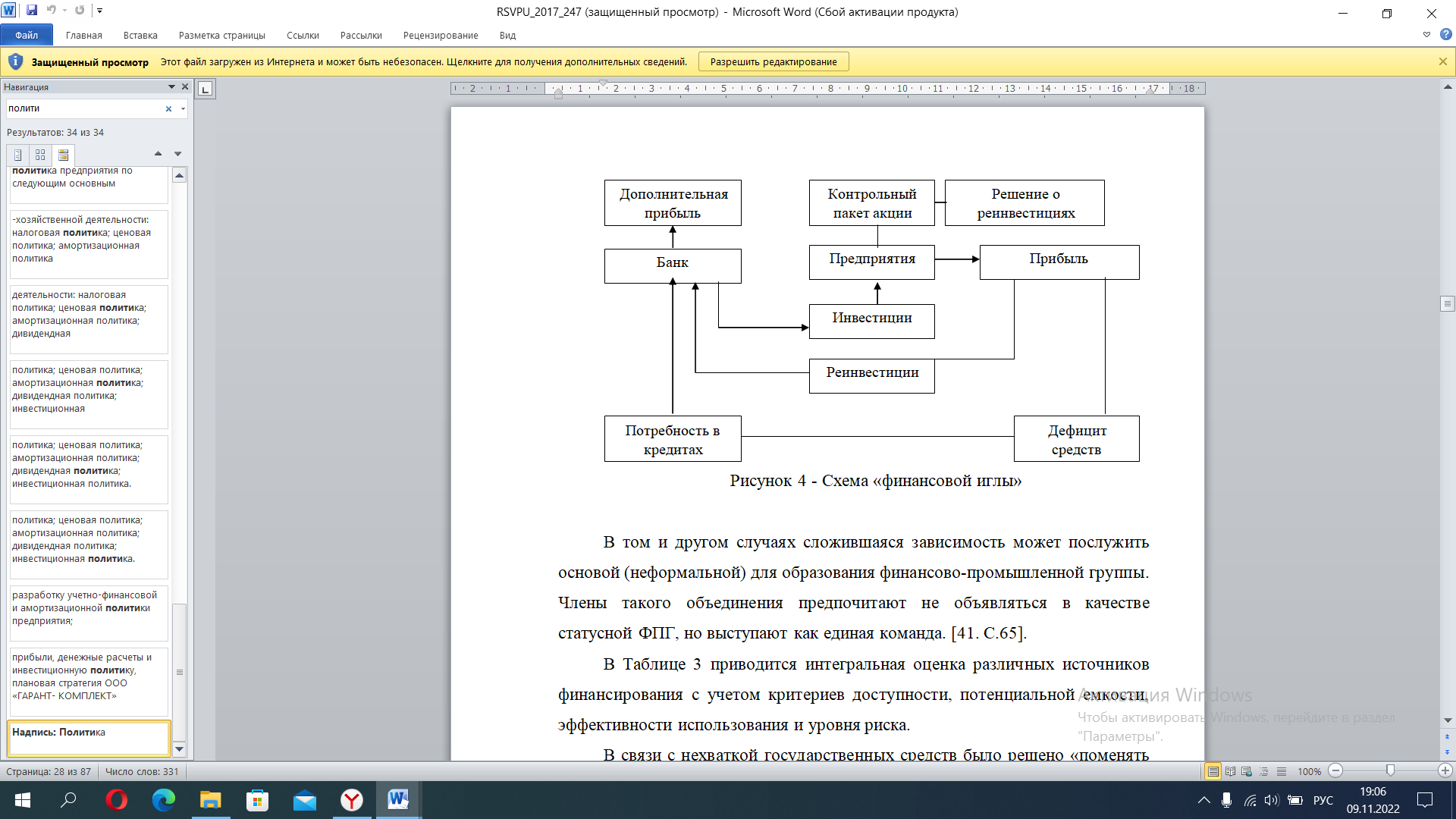

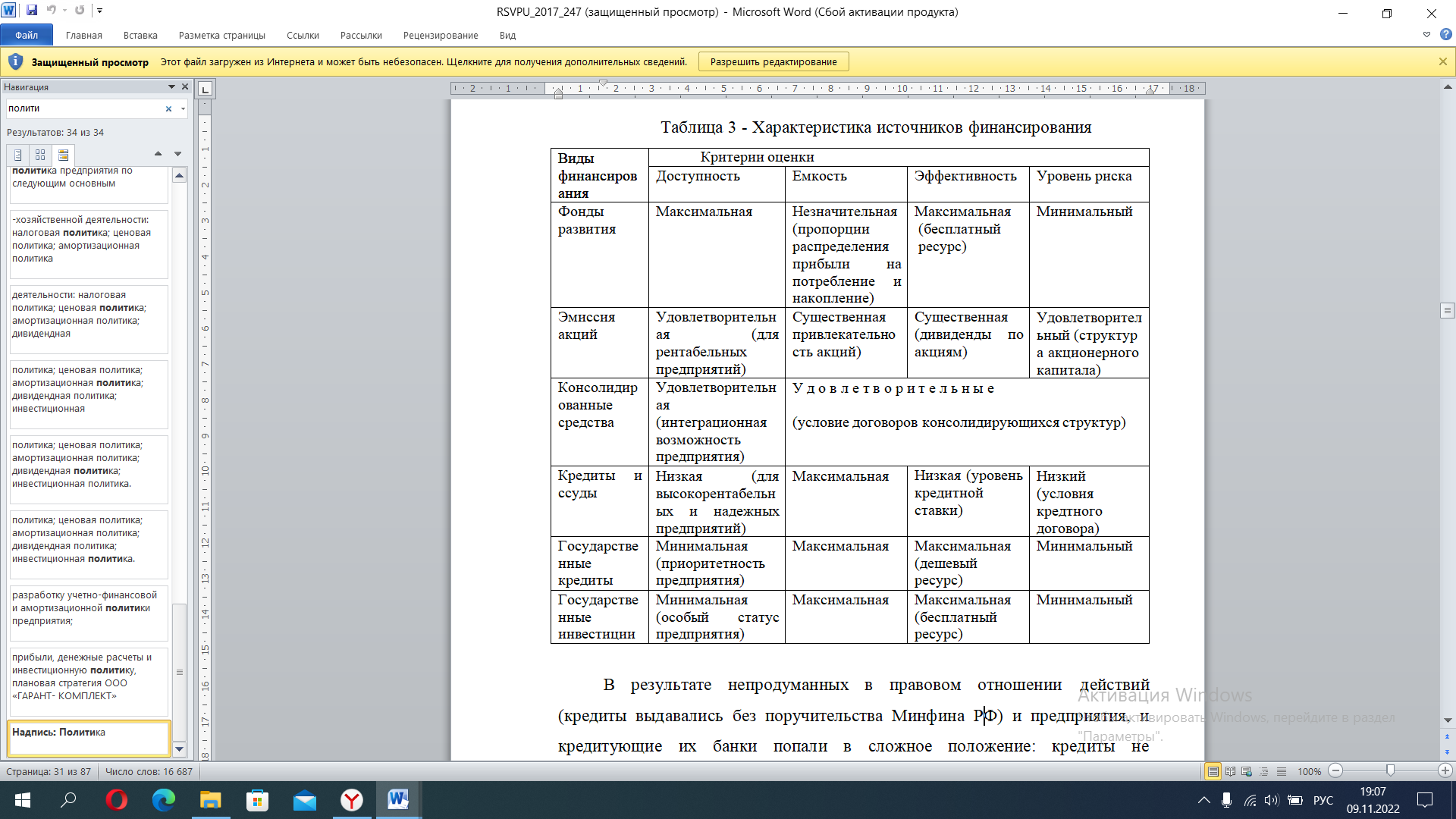

Формирование политики и стратегические цели предприятия (организации): взаимосвязь, подходы и способы разработки Содержание Введение…………………………………………………………………………..3 Теоретические основы стратегического планирования развития на предприятии………………………………………………………………...……5 1.1. Роль стратегического планирования в развитии предприятия……………5 1.2. Выбор стратегии планирования развития предприятия………………….10 2. Анализ стратегического планирования развития предприятия ООО «Гарант-Комплект»…………………………………………………………….18 2.1. Краткая характеристика организации……………………………………..18 2.2. Анализ стратегического планирования на примере организации……...24 Заключение ……………………………………………………………….…….35 Список использованных источников и литературы……………………....38 Введение Актуальность данной работы объясняется тем, что стратегическое планирование развития необходимо каждому предприятию для достижения поставленных целей. Именно стратегическое планирование позволяет гибко реагировать как на текущие, так и прогнозируемые изменения среды, чтобы исключить или снизить возникшие негативные факторы либо извлечь выгоду из сложившейся ситуации. При разработке, стратегическое планирование развития предприятия позволяет гибко реагировать как на текущие, так и прогнозируемые изменения среды, чтобы исключить или снизить возникшие негативные факторы либо извлечь выгоду из сложившейся ситуации. Возможны различные варианты, но для любого из них потребуется определить срок планирования, наметить основные финансовые цели и способы их достижения. Не менее важен контроль реализации стратегии, позволяющий оценивать эффективность деятельности компании, выявлять отклонения от запланированного результата и корректировать стратегию на последующие периоды. В современной экономике стратегия планирования развития предприятия играет определяющую роль в обеспечении эффективности финансовой деятельности предприятия, поскольку направлена на ее основные сферы: привлечение и использование финансовых и производственных ресурсов предприятия. Это обеспечивает рост рыночной стоимости предприятия и благосостояния его собственников и является мощным инструментом достижения приоритетных финансовых целей предприятия и его собственников. Степень эффективности реализации стратегического планирования развития предприятия зависит от правильности ее разработки, полноты учета и оценки факторов, влияющих на предприятие. Таким образом, актуальность темы исследования обусловлена необходимостью всестороннего научного анализа содержания стратегического планирования развития и процесса ее разработки российскими предприятиями, что позволит, во-первых, раскрыть особенности ее применения в условиях российской экономики; во-вторых, сформировать методическую основу ее разработки в условиях отечественной экономики; в-третьих, выявить направления обеспечения ее разработки российскими предприятиями. Стратегическое планирование развития предприятия формируется по конкретным направлениям хозяйственной деятельности предприятия, требующим наиболее эффективного управления для достижения стратегических целей этой деятельности. Целью данной работы является разработка стратегического планирования развития предприятия на основе стратегии его развития. Предмет исследования стратегическое планирование развития предприятия. Объект исследования ООО «Гарант-Комплект». В рамках поставленной цели представляется необходимым решить следующие задачи: - выявить сущность, цели и методы финансовой стратегии предприятия и направления ее разработки; - провести анализ хозяйственной и финансовой деятельности предприятия, выявить его «критические точки»; - разработать предложения по формированию стратеги планирования развития предприятия. Теоретической основой исследования явились труды отечественных и зарубежных авторов по исследуемой проблематике, рекомендации специалистов в области стратегического менеджмента, а также материалы научно-практических конференций и сети Интернет, а также работы: Дамари Р.; Родионовой В. М., Федотовой М. А; Шеремета А. Д.; Ковалева В.В., Донцовой Л.В., Никифоровой Н.А., Стояновой Е.С., Артеменко В.Г., Белендира М.В. и других экономистов. 1. Теоретические основы стратегического планирования развития на предприятии 1.1. Роль стратегического планирования в развитии предприятия Стратегия - это детальный всесторонний комплексный план, предназначенный для обеспечения осуществления миссии организации и достижения ее целей [15, с. 46]. Стратегическое планирование - это динамичный процесс определения миссии и целей организации, нахождения конкретных стратегий для выбора и приобретения нужных экономических ресурсов, их распределения и использования с целью обеспечения эффективной деятельности организации в обозримой перспективе [10, с. 70]. Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования предприятия и объединяются усилия всего коллектива по его достижению. Стратегический план - основной вид плана. Разрабатывается на длительное время (3-7 лет с разбивкой по годам). Определяет цели развития предприятия и пути их достижения. Комплексный план, научно обоснованный [8, с. 57]. Стратегический план отражает все виды деятельности предприятия. Ключевыми элементами стратегического планирования является: - определение целей; - разработка альтернатив, их реализация; - выбор оптимального варианта реализации стратегии; - программа реализации оптимального варианта. Стратегический план включает ряд разделов и подразделов: - основные направления деятельности предприятия; - маркетинговый план; - план производства и реализации продукции; - план инновационной деятельности; - план по труду и социальному развитию; - план по себестоимости продукции и издержкам производства; - план прибыли и рентабельности производства; - план охраны природы и рациональному использованию природных ресурсов; - план внешнеэкономической деятельности. Процесс стратегического планирования включает следующие этапы: а) определение миссии предприятия - установление смысла существующего предприятия, его предназначение, роль и место в рыночной экономике; б) формулирование целей и задач. Цели и задачи должны отражать уровень, на который необходимо вывести деятельность по обслуживанию потребителей. Они должны создавать мотивацию людей, работающих на предприятии; в) оценку и анализ внешней среды - исследование двух ее компонентов: макросреды и непосредственного окружения предприятия. Этот анализ включает изучение влияния на предприятие таких компонентов как: состояние экономики, правовое регулирование, политика, покупатели, поставщики [25, с. 132]; г) оценку и анализ внутренней среды - исследование, позволяющее определить те внутренние возможности и потенциал, на которые может рассчитывать предприятие в конкурентной борьбе в процессе достижения своих целей. Она исследуется по направлениям: исследование и разработка; производство; маркетинг; д) разработка и анализ стратегических альтернатив. В нем принимаются решения о том, как предприятие будет достигать своих целей и реализовывать корпоративную миссию. Стратегические цели - это цели деятельности организации, достигаемые к концу стратегического цикла - 1,5- 3 года. Они устанавливаются в 4 сферах: - доходы; - работа с клиентами; - потребности и благосостояние сотрудников; - социальная ответственность.  Рис. 1.1.1. Алгоритм стратегического планирования [15, с. 48] Определение миссии и целей осуществляется руководством высшего звена организации, а их реализация - руководителями и исполнителями всех уровней. Взаимосвязи элементов стратегического выбора имеют большое значение для осознания сложности процесса стратегического планирования и необходимости создания системы стратегического управления организацией, помогающей ей преодолеть эти трудности. Динамичная природа организаций затрудняет применение одной специфической модели процесса стратегического планирования, но при разработке конкретной модели можно ориентироваться на ее общий вид. Существуют и такие этапы стратегического планирования как: - оценка текущей стратегии; - анализ портфеля продукции; - выбор стратегии; - оценка выбранной стратегии; - разработка стратегического плана; - разработка системы бизнес-плана. Текущий план является детализацией и уточнением стратегического плана на данный год. Текущий (тактический) план - составление и организация выполнения стратегического плана предприятием на срок до года. Он определяет тактику деятельности предприятия, разрабатывается по всем направлениям хозяйственной деятельности на 1 год. В нём отражаются изменения, которые учитываются в стратегическом плане. Текущий план - это развёрнутая программа деятельности предприятий и его подразделений, направленная на успешное выполнение стратегии, разрабатывается с разбивкой по полугодиям (кварталам, месяцам). Оперативно-календарный план не вносит изменения в текущий план. Оперативно - производственное планирование - разработка заданий и методов их выполнения по отдельным подразделениям на короткие отрезки времени (декаду, сутки, смену) с целью обеспечения выполнения текущего плана и синхронности, ритмичности предприятия. Оно служит базой для оперативного регулирования и повседневного управления (контролинга) производства. При оперативно-производственном планировании детализируют в основном количественные показатели: - объём переработки сырья; - выпуск продукции в натуральном и стоимостном выражении; - объём работ и услуг вспомогательных цехов; - затраты на производство. После завершения разработки стратегического плана наступает последующая его реализация, но не надо спешить. Необходимая оценка стратегического плана, которая проводится путем сравнения результатов планирования с целями [15, с. 47]. Есть ряд критериев, которые принимаются в процессе оценки стратегии: - количественные: доля рынка, рост объема продаж, уровень затрат и эффективности производства и сбыта, текучесть кадров, невыходы на работу, чистая прибыль; - качественные: способность привлечь высококвалифицированных менеджеров, расширение объема услуг клиентам, углубление знания рынка, снижение риска опасностей, использование возможностей. Чтобы оценка процесса стратегического планирования была эффективной, следует больше внимания уделять стандартизированным критериям. Для оценки стратегического состояния организации применяются различные методы: - SWOT-анализ (сила, слабость, возможности, угрозы); - Метод SPASE (оценка стратегического положения и действий); - Модель Портера (модель пяти сил - угроз со стороны новых конкурентов, поставщиков, покупателей; появление товаров субститутов (заменителей), соперничество между конкурентами); - Метод ключевых вопросов - анализ внутренних факторов (маркетинг, финансы, персонал, культура, имидж организации) и внешних (процесс оценки изменений во внешней среде и изучение внешних возможностей и опасностей, которые могут помочь или затруднить достижение целей организации) факторов: политических, экономических, рыночных, технических, социального поведения общества, конкуренции, международных; - Метод сценариев (оптимистический, пессимистический и средний между ними). Матрица Бостонской консультативной группы была разработана для оценки положения организации и ее изделий по отношению к возможностям отрасли [24, с. 271]. Методика SWOT-анализа предназначена для: - оценки стратегического положения предприятия на рынке; - объективного определения своих сильных сторон, чтобы использовать их там, где у конкурентов отсутствуют такие возможности. При анализе портфеля инвестиций проводится сравнение доли организации или ее изделий на рынке с темпами роста всей производственно- коммерческой деятельности. Например, если изделие или услуга занимают большую долю рынка и имеют высокие темпы роста, то организация будет придерживаться стратегии роста. «Дойная корова» - стратегия ограниченного роста. «Дикая кошка» - сочетание стратегий (опасное состояние). «Собака» - стратегия сокращения, отсечения лишнего, если изделие или услуга занимают малую долю рынка и имеют низкие темпы роста. При реализации или изменении стратегии руководство должно учитывать ее взаимосвязь со структурой организации и объединить формирование структуры управления и планирование. Структура всегда должна основываться на стратегии и обеспечивать ее эффективность настолько, насколько это возможно в конкретной ситуации [11, с. 91]. Таким образом, стратегическое планирование - это динамичный процесс определения миссии и целей организации, нахождения конкретных стратегий для выбора и приобретения нужных экономических ресурсов, их распределения и использования с целью обеспечения эффективной деятельности организации в обозримой перспективе. Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования предприятия и объединяются усилия всего коллектива по его достижению. Стратегический план отражает все виды деятельности предприятия. 1.2. Выбор стратегии планирования развития предприятия При выборе типа стратегии в условиях конкурентной среды одним из основных является критерий устойчивости предприятия. Довольно часто возникает ситуация, когда фирма, казалось бы успешно реализовавшая свою инвестиционную стратегию, оказывалась в зависимости от своего партнера по бизнесу. Такое положение возможно при акционировании капитала, когда фирма теряет контрольный пакет акций; часто потеря «суверенитета» возникает при банковском кредитовании, когда экономическое состояние фирмы оказывается зависящим от решений финансовых партнеров. Здесь возникает уже проблема оценки безопасности инвестиционной стратегии предприятия и вероятности его слияния (или поглощения) другой экономической структурой [15, с. 49]. Рассмотрим эту ситуацию подробнее на примере взаимоотношений банка и предприятия. В ряде случаев сложившееся взаимодействие этих структур строится по принципу «финансовой иглы», когда финансовая помощь предприятию превращается в его финансовую зависимость от банка. Механизм такой зависимости прост и основывается на «золотом правиле» рынка: перетекание средств в сферу с большей нормой прибыли. Обладая пакетом акций предприятия, банк обеспечивает такое распределение получаемой прибыли, когда большая ее часть направляется не на развитие производства, а на увеличение банковских депозитов, приносящих относительно больший доход. В результате предприятие испытывает «инвестиционный голод» и для поддержания производства вынуждено обращаться за новыми кредитами к банку, попадая тем самым в еще большую зависимость от него. Круг замыкается, и процесс повторяется снова. Финансовая зависимость может иметь и обратную направленность: банк становится «донором» для предприятия, которому он дал кредит. Если предприятие кредит не возвращает, он оказывается перед дилеммой: либо отнести выделенную сумму в разряд безнадежных долгов, либо выделить новый кредит для поддержки «лежачего» должника, который обещает «в самой ближайшей перспективе» возвратить и старые, и новые долги. В этой ситуации в схеме рис. 2 отсутствуют контуры, описывающие процесс реинвестирования, так как полученные финансовые средства обычно направляются на потребление (зарплату); прибыль становится либо отрицательной, либо размеры ее гораздо меньше взятых предприятием кредитных обязательств. Рисунок 1.2.1. - Схема «финансовой иглы», формирующей зависимость предприятия от банка и перетекание средств из промышленности в банковскую систему. Отношения банка и предприятия строятся на основе положительной обратной связи, усиливающей потоки финансовых средств из банка к предприятию, инициирующему «черную дыру» дефицита средств и потребности в новых кредитах.  Рис. 1.2.1. Схема «финансовой иглы» [23, с. 82] В том и другом случаях сложившаяся зависимость может послужить основой (неформальной) для образования финансово-промышленной группы. Члены такого объединения предпочитают не объявляться в качестве статусной ФПГ, но выступают как единая команда. На рисунке 1.2.2. приводится интегральная оценка различных источников финансирования с учетом критериев доступности, потенциальной емкости, эффективности использования и уровня риска. В связи с нехваткой государственных средств было решено «поменять лошадей на переправе» и обратиться к банковским кредитам, которые впоследствии должны были быть компенсированы за счет централизованных источников.  Рис. 1.2.2. Характеристика источников финансирования [13, с. 255] В результате непродуманных в правовом отношении действий (кредиты выдавались без поручительства Минфина РФ) и предприятия, и кредитующие их банки попали в сложное положение: кредиты не возвращены, инвестиционные проекты не реализованы. По мере стабилизации экономики и выхода предприятий из кризисной ситуации будет возрастать доступность таких источников финансирования, имеющих внешнюю потенциальную емкость, как эмиссия акций и кредитные ресурсы. Следует отметить, что данные источники финансовых средств занимают как бы промежуточное положение между внешними и внутренними ресурсами, так как в той или иной форме предполагают плату за их использование (процент за кредит, дивиденды), которая может быть очень значительной и составлять 50 и более процентов от суммы заимствования. В результате использование привлеченных средств сопровождается изъятием из оборота и собственных ресурсов предприятия (в соответствии с формулой: «берешь чужие - отдаешь свои»). Именно поэтому использование этих источников стимулирует максимальную эффективность их применения, которая должна обеспечить экономическую обоснованность данного стратегического решения с учетом выплаты долговых обязательств. Для достижения целей мобилизации внешних ресурсов вторичная эмиссия может рассматриваться как один из наиболее эффективных способов. В ряде случаев он оказывается более предпочтительным, чем целевые инвестиции или кредиты. Действительно, получение целевых государственных инвестиций или льготных кредитов, конечно, неизмеримо дешевле, но трудно осуществимо. Решение же об эмиссии принимается самим предприятием. Другой способ - получение кредита - обычно обходится предприятию значительно дороже эмиссии: проценты по долгосрочному кредиту должны быть не ниже ставки рефинансирования (в настоящее время более 25-30%), в то время как затраты на эмиссию по экспертным оценкам колеблются от 5 до 20%. В то же время он связан с уже упоминавшимся риском финансовой зависимости предприятия от банка. Для того чтобы стать «темной лошадкой», предприятию в течение ряда лет необходимо проводить последовательную эмиссионную политику, которая должна включать в себя: - разработку эффективной финансово-инвестиционной стратегии; - обеспечение своей информационной прозрачности; - осуществление активной рекламной кампании, так как вложения в их акции считаются хотя и потенциально высокодоходными, но и очень рискованными. Гибкой формой привлечения средств является кредитование. Оно может быть применено для реализации различных стратегических решений предприятия и особенно эффективно, когда в основе его инвестиционной стратегии лежат цели маркетингового продвижения товара. Для осуществления финансовой стратегии хозяйствующий субъект создает специальную финансовую службу. Вся деятельность финансовой службы подчинена обеспечению финансовой стабильности и созданию устойчивых предпосылок для экономического роста организации и получения ею прибыли. Основное содержание хорошей работы предприятия заключается: - в обеспечении финансовыми ресурсами хозяйственной деятельности организации и эффективном использовании их для реализации поставленных целей; - в организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами; - в сохранении и рациональном использовании основного и оборотного капитала; Иными словами, сущность хозяйственной и финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности [15, с. 59]. Финансовая служба организации должна: - подготавливать финансовые документы быстро, по содержанию качественно и в объеме, необходимом для принятия руководством предприятия эффективных управленческих решений; - координировать и направлять деятельность всех подразделений для достижений главной цели предприятия; - нести ответственность за качественное составление финансовых планов хозяйствующего субъекта; - стать службой, без которой невозможно нормальное функционирование предприятия в рыночных условиях хозяйствования. К важнейшим направлениям деятельности финансовой службы коммерческой организации относятся: финансовое планирование, оперативная и контрольно-аналитическая работа. Финансовое планирование занимает важное место в организации финансовой деятельности хозяйствующего субъекта. В ходе финансового планирования каждая организация всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации о финансах хозяйствующего субъекта, получаемой из бухгалтерской, статистической и управленческой отчетности. В области планирования финансовая служба обеспечивает выполнение следующих задач: - разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами; - определение потребности в собственном оборотном капитале; - выявление источников финансирования хозяйственной деятельности; - разработка плана капитальных вложений с необходимыми расчетами; - участие в разработке бизнес-плана; - составление кассовых планов, предоставляемых в учреждения банка; - участие в составление планов реализации продукции в денежном выражении и определение плановой суммы балансовой прибыли на год и по кварталам и показателей рентабельности. В области оперативной работы финансово-экономическая служба решает многочисленные задачи, основные из которых: - обеспечение в установленные сроки платежей в бюджет и внебюджетные фонды, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплаты счетов поставщиков за отгруженные товарно- материальные ценности, услуги и работу; - обеспечение финансирования затрат производственного плана; - оформление кредитов в соответствии с договорами; - ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана; - составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния. Большое значение в коммерческой организации должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет финансовый результат деятельности предприятия. Финансово-экономические службы предприятия осуществляют постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного капиталов, за целевым использованием банковского кредита. |