Бредер 20 06. Теоретические основы управления 4

Скачать 381.99 Kb. Скачать 381.99 Kb.

|

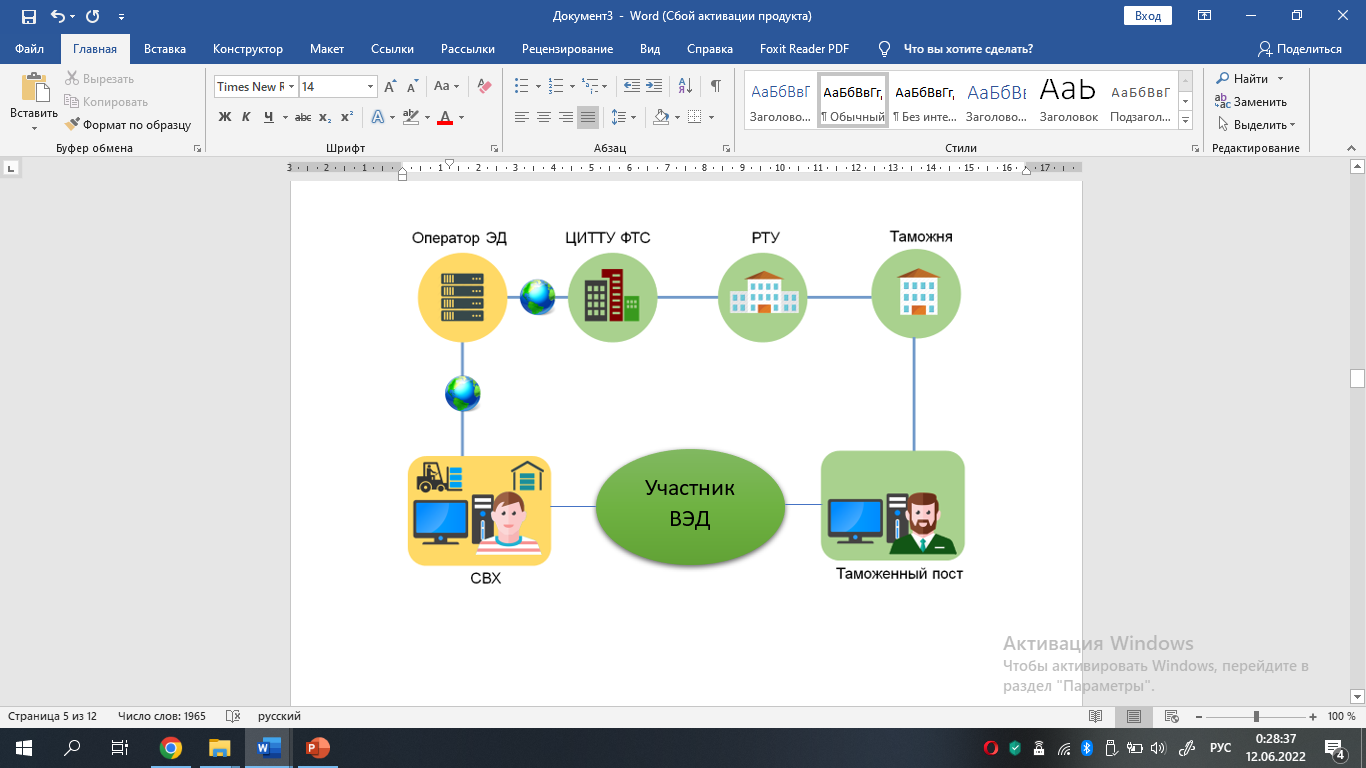

ГЛАВА 2. АНАЛИЗ ВЗАИМОДЕЙСТВИЯПРЕДПРИЯТИЙ–УЧАСТНИКОВ ВЭД С ВЛАДЕЛЬЦАМИСКЛАДОВ ВРЕМЕННОГО ХРАНЕНИЯ2.1 Информационное взаимодействие предприятий-участников ВЭД с владельцами складов временного храненияНельзя не согласиться с Шарощенко И.В. относительно того, что деятельность складов временного хранения «на сегодняшний день стремительно развивается, разрабатывая, новые технологии, которые позволят упростить работу во взаимодействие с участниками внешнеэкономической деятельности. А именно они развивают электронный документооборот, также с каждым днем происходит усовершенствование таможенного законодательства, информирование и консультирование участников внешнеэкономической деятельности»23. Основная роль СВХ как объектов околотаможенной инфраструктуры состоит в том, что они служат в качестве связующих элементов в последовательности технологии осуществления таможенного контроля товаров. Вместе с тем, СВХ выполняют две основные функции: 1) данные склады обеспечивают таможенную операцию временного хранения иностранных товаров до их выпуска таможенным органом в соответствии с заявленной таможенной процедурой либо до завершения иных действий, предусмотренных таможенным законодательством ЕАЭС; 2) СВХ реализуют такую важную функцию, как возможность проведения таможенного контроля, а также осуществляют деятельность по обеспечению сохранности и неизменности товаров, которые складируются на СВХ, и иные действия в таможенных целях. Обязанность помещения товаров на временное хранение возлагается на перевозчика, иных лиц, обладающих полномочиями в отношении товаров, или их представителей. Услуга временного хранения товаров начинает применяться не позднее трех часов с момента завершения таможенной процедуры таможенного транзита либо с момента предъявления товаров таможенному органу в месте прибытия, именно с этого момента товары должны быть помещены на склад временного хранения. Данное условие не применяется в отношении товаров, прибывших железнодорожным и морским транспортом, ввиду того что в отношении данного груза существуют другие временные рамки помещения товара на склад временного хранения, и ограничены эти рамки более продолжительным количество времени - не позднее 12 часов. Временное хранение товаров не осуществляется, если в течение времени, необходимого для завершения таможенной процедуры таможенного транзита (предъявления товаров таможенному посту в месте прибытия), и последующих трех часов (в отношении товаров, перевозимых железнодорожным или водным транспортом 12 часов) в отношении товаров совершены таможенные операции, связанные с таможенным декларированием в соответствии с таможенной процедурой. Товары при этом размещаются в зоне таможенного контроля (прилегающей территории склада временного хранения), созданной в месте завершения таможенной процедуры таможенного транзита (месте прибытия товаров), и на временное хранение не помещаются. Помещение товаров на временное хранение осуществляется в соответствии с Порядком представления документов и сведений в таможенный орган при помещении товаров на склад временного хранения (иные места временного хранения товаров), помещения (выдачи) товаров на склад временного хранения и иные места временного хранения, представления отчетности о товарах, находящихся на временном хранении, а также порядка и условий выдачи разрешения таможенного органа на временное хранение товаров в иных местах. В случае отзыва таможенной декларации либо отказа в выпуске товаров, а также при необходимости проведения или завершения в отношении этих товаров форм таможенного контроля с продлением срока выпуска таможенной декларации такие товары помещаются на временное хранение, поскольку они не могут рассматриваться как товары, в отношении которых совершены таможенные операции. Помещение указанных товаров на временное хранение осуществляется уполномоченным лицом в течение трех часов с момента наступления соответствующего события. При непринятии мер по размещению товаров на временное хранение в соответствии с указанными выше сроками таможенным органом будет рассмотрен вопрос о возбуждении дела по статье 16.14 Кодекса Российской Федерации об административных правонарушениях (нарушение порядка помещения товаров на хранение). После того, как партия товара прошла регистрацию транзита, в течение 3-х часов необходимо поместить его на СВХ, а транспорт (если речь идет о фурах) поставить на специально подготовленную площадку терминала. С того момента, как пост контроля выдает документы, необходимые для размещения товаров на СВХ, груз считается помещенным на хранение. В течение часа после оформления пунктом контроля соответствующей документации уполномоченное лицо подтверждает регистрацию. С этого момента, груз считается находящимся на СВХ терминал такого типа предусматривает исчисление времени пребывания товара в терминале, начиная со дня, следующего за регистрацией. Срок нахождения продукции на СВХ терминале может составлять до двух месяцев и по необходимости продляться. Максимальные временные рамки при этом не должны быть больше 4-х месяцев, а, в случае невостребованного багажа или почтовых отправлений может достигать полугода. В течение этого срока лица, ответственные за хранение, выполняют ежедневную работу, направленную на соблюдение условий хранения на СВХ, производят осмотр и подсчет, чтобы передать затем товар владельцу в целостности и сохранности. Служащие СВХ вправе передвигать товар при необходимости по территории комплекса терминала, при разрешении таможенного поста могут устранить повреждения упаковки, взять образцы для подтверждения сохранности товара на СВХ, подготовить продукцию к дальнейшей транспортировке. Выдача товара из СВХ-терминала осуществляется для предусмотренных таможенных процедур, а также в некоторых других случаях, которые предусмотрел закон. Среди них – отправление товаров, не прошедших границу, в обратном направлении, перемещении на другой склад, необходимость взять пробы, а также другие действия, не противоречащие закону. Владелец СВХ обязан вести учет хранимых товаров, находящихся под таможенным контролем, и представлять таможенному посту, в регионе деятельности которого функционирует СВХ документы (отчеты) о хранимых товарах. Основные документы, которые предоставляет СВХ в таможенные органы включают: Отчет ДО-1. Данный отчет подается в таможенные органы при размещении товаров на СВХ. Данная отчетность содержит подробную информацию о размещаемом на СВХ. Предоставление данной отчетности на СВХ происходит не позднее окончания рабочего дня, следующего за днем фактического размещения товаров на СВХ; Отчетность ДО-2. Данные отчет предоставляется при выдаче товаров с СВХ. Выдача товаров на СВХ происходит на основе документов. Одним из таких документов является ДТ. Предоставление данного отчета происходит не позднее следующего рабочего дня, следующего за днем вывоза товаров с территории СВХ (иного места временного хранения товаров). Нарушение сроков предоставления отчета ведет к административной ответственности; Отчетность ДО-3. Данная отчетность, формируемая по разовому требованию таможенного органа, и содержит информацию о хранимом товаре за указанный период. Предоставления данной отчетности происходит не позднее рабочего дня, следующего за днем получения указанного требования таможенного органа; Коммерческий акт (акт общей формы). Данный документ предназначен для разрешения ситуаций при расхождении документальных и фактических сведений по товарам. Если в процессе принятия товаров на хранение либо в процессе временного хранения товаров владельцем СВХ устанавливаются факты повреждения или порчи товаров, а также несоответствие их наименования и количества, количества грузовых мест, характера и способов упаковки и маркировки, веса брутто (в килограммах) либо объема (в кубических метрах) указанным в транспортных или коммерческих документах, владелец СВХ извещает об этом таможенный пост путем представления соответствующих коммерческого акта. Указанный документ представляются таможенному посту в течение шести часов с момента их оформления. Согласно действующим нормативным документам, отчетность СВХ предоставляются в таможенные органы в электронном виде. Сделать это можно с помощью программы ВЭД-Склад. Для отправки отчётности СВХ в таможенные органы необходимо: Приобрести программные средства для подготовки документов, например СТМ ВЭД-Склад; Подключиться к автоматизированной системе электронного представления сведений (АС ЭПС) ФТС РФ с помощью информационного оператора «ИнфоДек» и получить идентификатор участника информационного обмена; Установить и приобрести СКЗИ КриптоПРО CSP; Получить электронную подпись. Электронное представления отчетов предполагает информационный обмен. На данный момент такой информационный обмен реализуется в рамках схемы электронного декларирования через узлы операторов электронного декларирования и узлы ЕАИС ТО. Общая схема информационного обмена представлена на рисунке 4.  Рис. 4 Схема информационного обмена между СВХ и таможенным органом Согласно данной схемы электронные документы от СВХ проходят следующие узлы: «Узел оператор электронного декларирования. Пересылка данных на этот узел происходит через сеть Интернет по учетным данным, выданным операторов ЭД. Узел ЦИТТУ ФТС. Данный узел находится в г. Москва. На нем происходит проверка доступа СВХ к системе таможенных органов. После проверки доступа электронные документы пересылаются на РТУ во внутренние каналы таможенных органов. Узел РТУ. На данном узле происходит проверка структуры электронных документов. После проверки структуры документов проверяется электронная подпись. После выполнения всех проверок документы пересылаются в таможню. Узел таможни. На данном узле происходит сбор статистики и пересылка документов на таможенный пост. Узел таможенного поста. На данном узле происходит загрузка документов в программное средство инспектора КПС «Учет и контроль товаров на ВХ». Пересылка электронных документов от СВХ до таможенного поста происходит в течение нескольких минут»24. Далее подробно рассмотрим порядок информационного взаимодействия для каждого из отчетов и документов СВХ. Порядок информационного взаимодействия при предоставлении отчета ДО-1: «Подготовка отчета ДО-1. Отчетность ДО-1 готовится при принятии товаров на СВХ. Данная отчетность содержит массив данных о товаросопроводительных документах, владельце груза, транспортном средстве, отправителе, получателе и сведения о товарах. Подготовка данного отчета происходит в автоматизированной системе учета товаров, совместимая с программными продуктами таможенных органов. 2) Отправка запроса на открытие процедуры декларирования. Информационная система СВХ формирует и направляет запрос на открытие процедуры в информационную систему АСТО. Система АСТО находится на уровне РТУ. АСТО в ответ на запрос направляет в информационную систему СВХ идентификатор процесса декларирования. Пример идентификатора процедуры декларирования. После этого процесс переходит в статус «процедура открыта». 3) Отправка отчета ДО-1. Вслед за открытием процедуры декларирования автоматизированная система СВХ направляет в таможенный орган подготовленный отчет ДО-1. После отправки отчета процесс его передачи переходит в статус «ДО-1 доставлена инспектору». 4) Таможенные орган получает отчетность ДО-1. Данная отчетность обрабатывается в система АИСТ-М и передается в систему учета и контроля товаров на ВХ. Инспектор загружает отчет и принимает решение о регистрации или отказе в регистрации данного отчета. Принятое решение отправляется в электронном виде на СВХ. Отметим, что после принятия решения процесс предоставления отчета ДО-1 переходит в статус «Отчетность ДО-1 зарегистрирована» или «Отказано в регистрации». В случае отказа процедура предоставления отчетности завершается. Порядок информационного взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-2 состоит из трех шагов: Подготовка отчетности по форме ДО-2. Владелец СВХ формирует отчетность при выпуске товара по форме ДО-2 на основе выпускающего документа. Отправка отчетности. Владелец СВХ через информационную систему направляет отчетность ДО-2 в автоматизированную систему таможенных органов. Информация об отправке отчета отображается в специальном журнале»25. 3) «Таможенный орган принимает отчетность ДО-2 и принимает решение о регистрации или отказе в регистрации ДО-2. Для принятия решения инспектор проверяет данные в предоставленном отчете. Информация о регистрации или отказе в регистрации приходит в программное средство владельца СВХ. По одной ДО-1 может быть несколько ДО-2. Программное средство таможенного инспектора контролирует остатки по ДО-1 и не допускает выпустить больше товаров, чем было указана в ДО-1. Также стоит сказать и о времени доставки отчетов. Как видно из рассмотренных порядков отчетность ДО-2 доходит быстрее до инспектора чем ДО-1. Среднее время доставки ДО-1 составляет 3-4 минуты, а ДО-2 1-2 минуты. Следующим важным отчетом является ДО-3. Данный отчет является периодическим и содержит в себя «Приход» и «Расход» за указанный период на СВХ. Информационное взаимодействия СВХ и таможенных органов при предоставлении отчета ДО-3: 1)Требование на предоставления отчета. Таможенный орган направляет владельцу СВХ требование о предоставлении отчетности по форме ДО-3. Данное требование формируется из журнала регистрации ДО-3 программы КПС «Учет и контроль товаров на ВХ». При этом инспектор заполняет и подписывает ЭП специальный запрос. Сформированный запрос в течение нескольких минут по каналам связи доставляется на СВХ. 2) Подтверждения получения требования. После получения запрос на ДО-3 владельца СВХ формирует в программе ВЭД-Склад и направляет в таможенный орган подтверждение о получении запроса. 3) Передача отчета ДО-3. Владелец СВХ формирует и направляет в таможенный орган отчетность по форме ДО-3, сформированную по полученному запросу. Напомним, что отчетности ДО-3 должна быть предоставлена не позднее рабочего дня, следующего за днем получения запроса на ДО-3. 4) Регистрация, отказ в регистрации. Таможенный орган получает отчета ДО-3 и принимает решение о регистрации данного отчета. Для принятия решения инспектор проверяет данные в предоставленном отчете. Отчет ДО-3 содержит общую информацию по всем переданным ДО-1 и ДО-2 за указанный период. Отчет ДО-3 в программном средстве диспетчера СВХ программе ВЭД-Склад формируется автоматически из базы данных всех отчетов. Точность информации в ДО-3 напрямую зависит от качества и точности данных в отчетах ДО-1 и ДО-2. Кроме предоставления трех перечисленных отчетов спецификация обмена предусматривает предоставление электронного документа, который СВХ отправляет в таможенный орган в случае выявления расхождений фактических и документальных сведений в ДО-1 и т.п.: Формирование и отправка в таможенный орган документа, который фиксирует расхождения. Различают два вида электронных документа: коммерческий акт и письмо владельца СВХ о самостоятельно выявленных ошибках в ДО-1. Оба этих документа могут быть переданы после предоставления и регистрации отчета ДО-1. Первый документ указывает на изменения в товарной части ДО-1, а второй документ в реквизитах товаросопроводительных документов. 2) Таможенный инспектор получает отправленный документ и принимает решение о регистрации. Для принятия решения инспектор проверяет данные в предоставленном отчете»26. Таким образом, было рассмотрено информационное взаимодействие владельца склада временного хранения с участником ВЭД. Следует отметить, что на сегодняшний день, отсутствует возможность исправления заявленных данных в отчет ДО-1 и ДО-2, что существенным образом влияет на продолжительность пребывания груза на складах временного хранения, а также замедляет процесс таможенного оформления. |