Анализ внешней торговли РК (дипл). Теоретический анализ внешней торговли понятие и экономическая сущность внешней торговли

Скачать 477.5 Kb. Скачать 477.5 Kb.

|

|

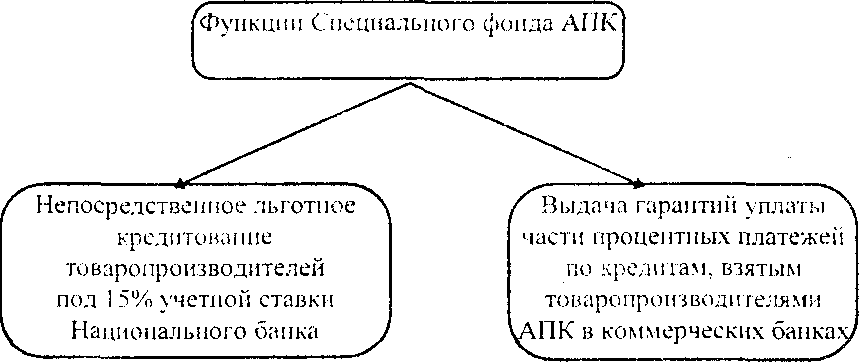

Предоставление частных государственных гарантий сельхозтоваропроиз-водителю при выплате части процентных ставок при заключении договоров кредитования с коммерческими банками. Для решения проблем кредитования сельхозтоваропроизводителей предлагается учредить специальный фонд кредитования сельского хозяйства  3.3 Анализ внешней торговли и прогноз развития в 2000 году В связи с таким положением для дальнейшей реализации операций по лизингу при Министерстве сельского хозяйства создан лизинговый фонд. Через лизингодателя предприниматель получает необходимую технику, а также заключает договор сроком не более чем на 5 лет, где предусматриваются размеры всех видов платежей, периодичность возврата и сроки платежей. В переходный период к рыночным отношениям для сельхозтоваропроизводителей необходимо восстановить госзаказ на важную сельскохозяйственную продукцию (зерно, мясо, шерсть), путем установления государственных гарантированных цен, которые должны обеспечить: - возмещение среднего уровня издержек производства данной продукции; - получение дохода для развития производства В данном случае гарантированные цены можно установить по двум направлениям: 1. Объем продукции в государственные ресурсы реализуются по ценам в соответствии с заключенными контрактами. Сельхозтоваропроизводители реализуют продукцию по рыночным ценам и получают денежную надбавку в расчете на единицу продукции, если эти цены окажутся ниже уровня гарантированных. Если же реализация сельскохозяйственной продукции осуществляется через сбытовые кооперативы, сельхозтоваропроизводителям следует использовать залоговые цены. Важным фактором улучшения финансового положения сельского хозяйства выступает упорядочение налогообложения. Несмотря на рост убыточности сельскохозяйственных предприятий, сумма налогов продолжает расти, в основном, за счет НДС и платы за землю. Специальный фонд будет поддерживать следующие операции: - лизинговые, товарное кредитование и инвестиционные программы. На возвратной основе распределяются финансовые ресурсы из данного фонда, которая в свою очередь обеспечит стабильные и возобновля ходимо ввести следующие виды налогов и платежей: - обязательное социальное страхование в размере 5% от полученного дохода (или ежемесячных отчислений от зарплаты в размере 15% - в Пенсионный фонд и 10% - в Медицинский); - налог на землю, на прибыль (доход) - не более 10%; - необлагаемый доход - в размере 1 млн.тенге. Для агроформирований, имеющих статус юридического лица, установить следующие виды налогов и платежей: - отчисления в Пенсионный фонд -20,6%; - в Фонд обязательного медицинского страхования - 3,6%; - в Фонд социального страхования -5,4%; - налог на прибыль в размере от 5 до 20%, в зависимости от суммы облагаемой прибыли (необлагаемая прибыль - 3,8 млн.тенге); - земельный налог, НДС - в размере 10%; - в Фонд занятости - 10% от фонда оплаты труда и подоходный налог с физических лиц. Такой подход в налогообложении позволит снизить удельный вес налогов и платежей от реализации сельхозпродукции с 50 до 13-14% [5]. В государственном реформировании АПК нуждается и реализация продукции сельского хозяйства. Для производителя продукции трудности реализации связаны с ее неконкурентоспо- Я собностью, высокой себестоимостью, низким качеством и отсутствием профессиональной маркетинговой службы. Со стороны потребителя в лице населения проблема сбыта осложняется его невысоким платежеспособным спросом (нередко низкой и нечасто выплачиваемой зарплатой). Проблема реализации в современных условиях не имеет однозначного решения и требует комплексного подхода, включающего гарантии, стимулы и правовую защиту для производителей продовольствия, создание централизованной маркетинговой службы по сбыту продукции и др. Обозначим некоторые подходы к решению проблемы реализации сельскохозяйственной и пищевой продукции. Для повышения конкурентоспособности отечественной продукции необходимо ввести дотации. Дело в том, что ни увеличение таможенных пошлин, ни установление квот не окажут существенного влияния на ограничение импорта и рост объемов внутреннего производства. Как известно, зарубежный импорт в значительной мере дотируется страной-производителем, и захват нашего рынка нередко идет за счет установления демпинговых цен ниже розничных отечественной продукции. Дотации производителям отечественной продукции позволят им реально конкурировать с импортной продукцией. Кроме того, вся сумма таможенных платежей, связанная с импортом, должна переводиться в специальный фонд поддержки предприятий АПК. На базе региональной продовольственной корпорации или какой-либо другой системы должны концентрироваться денежные и материально-технические ресурсы, позволяющие заготовителям кредитовать проведение посевных и уборочных работ под конечную продукцию, оцениваемую по рыночным ценам. Одновременно корпорация будет гарантировать и закупку излишков продукции по рыночным ценам. Государство тем самым сможет получить продукцию в объеме, обеспечивающем внутренние потребности страны, регулирующем уровень рыночных цен и создающем возможности для широкого выхода на внешний рынок. Важную роль в заготовке, переработке и реализации продукции сыграет потребительская кооперация. Предприятия потребкооперации из-за недостатка оборотных средств и слабой материально-технической базы не в состоянии заготовить и оплатить продукцию, предлагаемую фермерами и сельскохозяйственными предприятиями. Потребкооперация в период сезонной заготовки и переработки продукции нуждается в льготном бюджетном кредитовании. Одновременно предприятия потребкооперации следует освободить от платежей по централизованнымкредитам и начисленным по ним процентам, как это предусмотрено по предприятиям АПК. Одна из серьезных проблем сельскохозяйственного производства, как и всей экономики, - резкое снижение объема инвестиций. Низкая рентабельность отраслей АПК в целом, закредитованность и постоянный недостаток собственных оборотных средств, а также отсутствие ликвидного залогового имущества делают его отрасли неперспективными для капитальных вложений, обрекают их на стагнацию. Снижение инвестиционной активности ведет к физическому и моральному старению основных фондов, износ которых по отдельным отраслям АПК составляет 50-70%. Инвестиционная политика оказывает решающее влияние на деятельность любой сферы народного хозяйства, в том числе агропромышленного комплекса. Без инвестиций невозможно реализовать задачи по структурной перестройке экономики, повысить технический уровень производства и конкурентоспособность отечественной продукции как на отечественном, так и мировом рынках [б]. Для обеспечения стимулирования инвестиционной активности прежде всего надо определить основные принципы межотраслевого производственного подхода к раз- витию агропромышленного комплекса, а также на основе технического и технологического уровня производства определить для каждой сферы АПК отраслевые приоритеты и разработать инвестиционные проекты и программы. Для их реализации необходимо обосновать источники финансирования, включая привлечение иностранного капитала при соблюдении отечественных инвесторов, определить механизм инвестиционной политики, условия обеспечения в смежных отраслях партнерских интересов производителей, от сбалансированности которых зависит конечная эффективность капитальных вложений. В целях проведения последовательной политики, создания экономических условий для активизации инвестиционной деятельности в агропромышленном комплексе необходимы прогнозирование, разработка и осуществление целевых программ, специализация товаропроизводителей и других субъектов рынка. Создание вышеперечисленных условий позволит рационально использовать у государства и товаропроизводителей финансовые и материальные ресурсы, предупреждать возможные негативные тенденции в развитии производства и потребителя. Одним из важнейших источников финансирования могут быть амортизационные отчисления. В условиях сохраняющейся инфляции, которая обесценивает инвестиционные ресурсы, а также из-за тяжелого финансового положения производителей фонд амортизации нужно использовать на пополнение оборотных средств и потребления. Систематическая переоценка стоимости основных фондов и применение механизма ускоренной амортизации создадут условия для накопления предприятиями значительных средств. Дополнительным источником инвестиций может быть экономия валюты при импорте технологий, аналогичных отечественным, отказ от пошлин на В сложном состоянии находится сегодня промышленность Казахстана. Несмотря на все усилия, наша экономика остается пока малопривлекательной для предпринимателей, желающих заниматься производством, особенно переработкой сырья, т.е. теми видами деятельности, которые не приносят скороспелых результатов, зато гарантируют рост занятости, стабилизацию отчислений в бюджет, а следовательно, значительно большую, чем сейчас, стабильность экономики в целом. Выбраться из глубокого кризиса поможет только развитие собственного отечественного производства, причем в таких отраслях, как машиностроение, легкая и пищевая промышленность. Экономика начнет подниматься, видимо, только со стабилизации в этой сфере. Вряд ли можно согласиться с мнениями экономистов, что машиностроительную продукцию и товары широкого потребления лучше покупать за границей. Надо создать условия, стимулирующие повышение качества отечественных товаров. Еще пять лет назад почти целенаправленно стали сворачивать свое производство вполне работоспособные предприятия, такие как Павлодарский тракторный, Целинсельмаш и Алматинский завод тяжелого машиностроения. Напрашивается вопрос: почему волочильное оборудование и технологические линии по выпуску порошковой проволоки, которые поставлял АЗТМ в Аргентину, США, Великобританию, Францию, Германию, Японию, Чехословакию, Югославию - всего в 33 страны мира, - стали вдруг не нужны? Материалы и готовые изделия "АХБК-Озат", поставляющиеся раньше в Канаду, США, Италию, Испанию, Чехословакию, Польшу, Венгрию, Корею, тоже вдруг утратили свою привлекательность. С либерализацией торговли республику наводнили импортные макароны, конфеты, консервы, колбасы, сыры, сухое молоко, окорочка. Магазины и рынки заполнила низкокачественная продукция из Китая, Турции и Ирана. Получается так: поддерживаем западных предпринимателей, а свои предприятия - на грани банкротства. Естественно, главная задача и основная причина здесь - разрыв прежних производственно-хозяйственных связей предприятий, вызванный распадом единого народнохозяйственного комплекса СССР и недостаточностью внутренних накоплений Республики Казахстан для развития производства. Но пока не упущен последний шанс, предприятия еще существуют, их надо поддержать и направить в нужное русло. Как, какими путями можно оздоровить? Надо вводить разумный протекционизм. Чтобы поддержать казахстанских товаропроизводителей, нужно запретить завозить в страну те товары, качество которых оставляет желать лучшего. Так же поступить с теми ; товарами, которых у нас в избытке. Защита таким способом собственного рынка - это общемировая практика. Так поступали Япония, Южная Корея, Германия, когда после войны поднимали промышленность. Поэтому, чтобы не закрывать свои предприятия, не сокращать рабочих и не плодить и без того угрожающую безработицу, надо дать промышленности прочно встать на ноги, чтобы она научилась выпускать конкурентоспособные товары, а уже потом пускать на свой рынок зарубежных предпринимателей. Ради большего стимулирования наших предприятий, скорейшего вхождения их в мир жестких рыночных отношений целесообразно пересмотреть ставки таможенных пошлин на ввозимые товары, аналогичные производить в республике, а также на экспортируемое сырье и материалы. Требуется пересмотреть налоговое и таможенное законодательство. Эти меры в конечном результате приведут к принятию закона по защите отечественного товаропроизводителя. Фактически получается так, установив пошлину по нулевой ставке на вывоз сырья, мы дали очередное послабление иностранным фирмам и коммерческим структурам, а о своих забыли. Например, металл Карметкомбината для наших производителей оборудования стоит на 20% дороже за счет НДС, чем для тех, кто вывозит его за границу. Хлопок для предприятий нашей легкой промышленности обходится с НДС тоже на 20% дороже. Цветные металлы увозим на экспорт без пошлин, а завод по производству катанки стоит, потому что нет оборотных средств. Горно-шахтное оборудование покупается теперь только у иностранных фирм. С фирмой "Тамрок" (Финляндия) подписан контракт более чем на 40 млн. долларов. Импортное оборудование в 9 - 11 раз дороже отечественного. Но в Казахстане нет фирм - владельцев шахт, которые могли бы купить отечественное оборудование. Нужна реорганизация банковской системы так, чтобы отечественным товаропроизводителям выгодно было пользоваться долгосрочными малопроцентными кредитами. А разве способствуют развитию предпринимательства кредитные годовые ставки, которые колеблются от 30 до 40% при сроках возврата кредита от трех месяцев до полутора лет. За это время, если купить оборудование и даже смонтировать его, вряд ли сумеешь все это окупить. А как рассчитана налоговая политика? Даже если предприниматель станет экономить на всем, работать, не считая времени, он получит рентабельность (и это проверено) 10-13%. При таких доходах лишь в развитом капитализме, с устоявшейся экономикой, четкими платежами и договорными обязательствами, можно выжить. Для казахстанских предпринимателей, чтобы это получалось, рентабельность должна быть 40-50%. Поэтому пора избавить наших предпринимателей от обременительных налогов. Надо, чтобы у них оставались средства на развитие производства, приобретение новых технологий. Малый и средний бизнес в рыночной экономике Казахстана должен занимать доминирующее положение. Во всех развитых странах на долю малого и среднего предприятия (МСП) приходится 60-70% валового национального продукта. Они выделяются среди прочих по численности занятых (например, не более 500 человек) или по размеру основного капитала. Как правило, такие предприятия дают 75-80% новых рабочих мест в отличие от крупных производств, где наблюдается сокращение занятости. В США из 19 млн. различных самостоятельных фирм свыше 90% приходится на малые. В Японии из 10 млн. самостоятельных компаний, относящихся к средним и мелким предприятиям, 99% также принадлежит сектору малого бизнеса. Но дело не только в количественных показателях. Это сектор по своей сути является типично рыночным и составляет основу современной рыночной инфраструктуры. Опыт развитых стран свидетельствует, что МСП обладают высокой динамичностью, маневренностью. Они активизируют структурную перестройку экономики, обеспечивают быструю окупаемость затрат, оперативно реагируют на изменение потребительского спроса, помогают расширить конкуренцию, преодолевать отраслевой и территориальный монополизм. При развитии МСП происходит приближение производства товаров и услуг к потребителю. В связи с этим сокращаются транспортные расходы по доставке товаров на периферию из крупных промышленных центров, а значит, в условиях Казахстана возможно определенное выравнивание условий жизни в различных населенных пунктах. Создание и развитие этого сектора экономики - позитивная альтернатива подпольному бизнесу, устраняет его монопольное положение на рынке путем совершенствования юридических условий деятельности легально работающих малых предприятий. Но в первоначальный период бурного роста таких предприятий в Казахстане вклад их в оздоровление экономики оказался малозаметным. Это, безусловно, влияние общего спада производства и разрыва хозяйственных связей. Главное тут заключается в том, что, не получив должной государственной и экономической поддержки, малые предприятия направили основное свое внимание не на производство продукции, а в сферу обращения, услуг и посредничества. Надо полагать, что по мере развития рыночных отношений такое положение изменится и производству продукции будет уделено больше внимания и заботы. Проблемы МСП, следует признать, разнообразны и сложны. Из них можно выделить общие: низкий, неадекватный уровень технологии и навыков управления. Нередко использование неэффективного оборудования, а следовательно, низкий уровень производительности, добавленной стоимости, выхода продукции и основного капитала на одного работающего; сложности в маркетинге и реализации продукции: ограниченный доступ к финансовым источникам, более высокая стоимость кредитных ресурсов; высокая конкуренция МСП на внутреннем и внешнем рынках; проникновение крупных предприятий на рынок той продукции, которая выпускается преимущественно МСП. В связи с этими проблемами МСП нуждаются в специальной политике поддержки. В развитых странах ее осуществляет целая система организаций. Так, в Конгрессе США этими проблемами заняты два комитета, а все государственные структуры насчитывают 4,5 тыс. служащих. Во главе стоит администрация малого бизнеса, в аппаратах которой 1100 сотрудников. В каждом штате есть региональное отделение по 30-40 человек. Все эти чиновники не командуют малым бизнесом, а лишь откликаются на его просьбы: предоставляют информацию о состоянии рынка, выполняют экспертные заключения всех, кто намеревается начать дело. Аналогичная ситуация и в других развитых странах. В Японии за развитие малого бизнеса отвечает специальное управление малого и среднего бизнеса. Крупные, всемерно известные концерны составляют здесь вершину экономического айсберга, а его основная, "подводная" часть - МСП. Эти предприятия занимают господствующее положение в обувной, швейной, галантерейной промышленности, производстве лекарств, комплектующих изделий и конструкций, в строительстве, сфере услуг (включая обслуживание техники). В Японии определены не вообще размеры МСП, а выделены те из них, которые в условиях рыночной экономики без государственной поддержки существовать не смогут. Однако такая поддержка носит отнюдь не благотворительный характер, а опирается на четкий, ориентированный на длительную перспективу, расчет. Отношения крупных и небольших предприятий в промышленности и строительстве представляют сложную, разветвленную систему кооперированных связей: мелкие предприятия специализируются на изготовлении отдельных узлов и деталей, а крупные ведут сборку готовых изделий. Такая организация производства позволяет крупным концернам при небольшой, по нашим понятиям, численности работников обеспечивать крупномасштабный выпуск разнообразной продукции, вести серьезные научно-технические разработки. Между мелкими предприятиями существует конкуренция, носящая достаточно жесткий характер, она приводит к сокращению жизненного цикла многих МСП. Примерно семь из десяти таких предприятий прекращает свою деятельность в течение первых пяти лет существования. Однако в подавляющем большинстве случаев они не становятся банкротами. Капитал переключается на производство других, как правило, новых товаров и услуг. Происходит непрерывное расширение рынка, меняется структура платежеспособного спроса, а это, в свою очередь, обеспечивает динамизм всего хозяйства. Мелкое предприятие, открывшее новый вид товаров и услуг, начинает заполнять потребительскую нишу, расширяет свое производство, может стать средним, а при благоприятных условиях и крупным. Не случайно большинство гигантов современной японской индустрии выросло из небольших предприятий. Важное значение имеет система обучения МСП в области маркетинга, распределения, управления бизнесом, финансового менеджмента. Такое обучение целесообразно организовывать в школах малого бизнеса при высших учебных заведениях Политика поддержки МСП должна строиться на детально разработанных законодательных актах. Поэтому особенно важна деятельность правительства по обеспечению предприятий четкими и эффективными документами, определяющими регистрацию предприятий, развитию конкуренции, процедуру банкротства, порядок заключения контрактов и другие аспекты деятельности. В области малого и среднего бизнеса приоритетным для Казахстана представляются: - производство и переработка сельскохозяйственной продукции; - производство продовольственных товаров, товаров народного потребления, медицинской техники, лекарственных средств и изделий медицинского назначения; - строительство объектов жилищного, производственного, социального и природоохранного назначения, включая ремонтно-строительные работы. При разработке первоочередных мер по развитию МСП должен учитываться принцип: суть поддержки малого бизнеса, это, как правило, не прямые государственные, безвозвратные финансовые инъекции в создание МСП, а система финансово-кредитных рычагов, которые ставят малый бизнес в равные условия на рынке с крупными предприятиями. Важной функцией небольших предприятий следует считать освобождение крупных и средних предприятий с массовым и крупносерийным производством промышленной продукции от выпуска изделий мелкими сериями. У автомобильных гигантов США, Японии имеются десятки тысяч мелких предпринимательских фирм, обеспечивающих сборку заготовками, деталями, несложными узлами. Надо иметь в виду, что такая кооперация специализированных производств возможна при высоком уровне дисциплины поставок как по срокам, так и по качеству продукции. Все вышеназванные вопросы должны регулироваться специальным законом по МСП, в котором найдет отражение создание государственных институтов - органов поддержки и содействия. Общими генеральными направлениями политики поддержки и содействия, позволяющими решать проблемы МСП, являются: - помощь в адаптировании МСП к меняющимся условиям; - проведение структурных изменений; - стимулирование и содействие в образовании новых МСП; - финансовая поддержка и гарантия кредитования; - налоговые льготы и освобождение от налогов; - выделение списка продукции, право на производство которой передается только МСП; - защита субподрядных отношений с крупными предприятиями; оказания им технологической поддержки, других видов помощи; - техническое содействие и помощь в менеджменте; - разукрупнение предприятий, выделение из их состава отдельных структурных единиц и превращение их в коллективную или частную собственность. Решение отмеченных проблем развития предпринимательства возможно лишь при многолетней целенаправленной работе и постоянной государственной поддержке. Только тогда наши предприятия станут работать стабильнее, больше выпускать дешевые и конкурентоспособные товары. От этого в конечном итоге выиграет наша экономика, а следовательно, и все население страны. Анализ выявил тенденции угрожающие будущему страны. Прежде всего тлеются ввиду углубление деформации воспроизводственной структуры, чрезмерное разбухание топливно-сырьевого сектора в ущерб потребительскому и инновационно-инвестиционному секторам. Экономика оказалась неспособной удовлетворить потребности населения в продовольствии, в промышленных товарах и услугах и обеспечить не только расширенное, но и простое воспроизводство, обновление основного капитала. Усилились диспропорции в отраслевой структуре, гипертрофировались топливно-энергетический комплекс, комплекс конструкционных материалов и рыночная инфраструктура. Одновременно заметно падение доли АПК, производства промышленных товаров и услуг, машиностроения и строительства. Большинство отраслей обрабатывающей промышленности Казахстана при пересчете в мировые цены оказываются убыточными, хотя заработная плата в Казахстане находится на невысоком уровне, но труд плохо организован, энергоёмкость в 2-3 раза выше, чем на Западе, а удельные затраты сырья и материалов в целом превышают на 30-50% уровень высокоразвитых стран. Чрезмерные затраты труда, энергии, сырья и материалов, ведут к снижению уровня конкурентоспособности российской продукции на внутреннем и внешнем казахстанских рынках. Практически во всех отраслях мал слой предприятий, оценивающих своё производственное и финансовое положение как устойчивое. Даже в отраслях, попавших в группу лидеров количество респондентов, оценивающих ситуацию позитивно, не превышает 50%. На этом фоне удельный вес больше в экспорто-ориентированных сырьевых отраслях и значительно меньше - в конечных отраслях, ориентированных на внутренний рынок. На одном полюсе (лидеры) сосредоточились отрасли ТЭК и металлургии, на другом (аутсайдеры) - машиностроение, химико-лесной комплекс, лёгкая промышленность. В связи с вышеизложенным в настоящее время следует выделить отдельную группу участников ВЭД - отечественные предприятия обрабатывающей промышленности - импортёры сырья, материалов, комплектующих и оборудования основной удельный вес продукции которых направлен на внутренний рынок. Причём речь идёт именно о конкурентоспособных производствах обрабатывающей промышленности, которые могут составить конкуренцию импортным товарам на российском рынке, то есть об импортозамещающих производствax, развитие которых в настоящее время является непременным условием налаживания отечественного производства. Этим предприятиям, на мой взгляд, должна принадлежать роль таких структур, которые смогут, во-первых, благотворно повлиять на рационализацию структуры отечественного импорта через ввоз материалов, комплектующих, новых технологий для производства, привлечение зарубежного опыта в целях освоения новых производств; во-вторых, обеспечить обновление основных производственных фондов промышленности посредством импорта нового технологического оборудования, и, наконец-таки, в-третьих, наполнить достаточно ёмкий внутренний российский рынок товарами отечественного производства. Либерализация экономики, включая внешнюю торговлю, может быть легко осуществлена в кратчайшие сроки по сравнению с другими основными задачами трансформации - стабилизацией, приватизацией или рестуктуризацией производства. Только либерализация может быть реализована лишь через политические решения, в то время как другие направления реформы реализуются через эволюционный процесс. Конечно, можно задаться вопросом, является ли либерализация правильной политикой, если она не лежит в русле общеэкономических тенденций. Как бы то ни было, и в России, и в других постсоциалистических странах либерализация была достаточно быстрой, в то время как после второй мировой войны в Западной Европе "оттаивание замороженных рынков" потребовало довольно длительного времени. Подобная быстрота либерализации может быть объяснена отчасти ее относительной "простотой", отчасти ее важностью с точки зрения идентификации экономики как рыночной, что обусловлено внешним давлением на Казахстан со стороны международных организаций (ЕБРР, ВТО и т.д.). В действительности важнейшей причиной либерализации внешней торговли является ее центральная роль в процессе трансформации российской экономики. В наиболее общем виде либерализация внешней торговли подразумевает, что роль государства в процессе принятия решений уменьшается в целом, то есть не только полномочия по принятию решений переходят на уровень автономных (частных и общественных) хозяйственных единиц, но и экономическая среда, где они действуют, подвергается значительно меньшему прямому регулированию со стороны государства. Либеральный торговый режим основан на действии рыночных сил и минимальном государственном вмешательстве. Опыт попыток либерализации в различных странах позволяет выделить три важнейших аспекта государственного вмешательства, а именно: уровень торговых ограничений, формы торговых ограничений, структура торговых ограничений. Либерализацией может быть названа программа реформ, приближающих торговую систему страны к парадигме нейтральности стимулов к торговле на внутреннем рынке и экспорту. Таким образом, полностью либерализованная, то есть характеризующаяся нейтральностью стимулов, торговая система в принципе удовлетворяет критерию Парето-оптимальностя в рамках общего равновесия. Но критерий нейтральности стимулов представляется слишком узким для адекватной оценки торговых реформ. Первое, нейтральность может быть достигнута и в рамках высокорегулируемого, а отнюдь не либерального торгового режима, где имеются существенные стимулы (налоги, субсидии) к торговле на внутреннем рынке и за пределами его, однако они равны. Второе, принцип нейтральности не предполагает отказа от разнообразных нетарифных ограничений (мер), которые, как правило, менее "прозрачны" и обусловливают большую несбалансированность, чем тарифные ограничения. Поэтому, по нашему мнению, следует расширить трактовку понятия "либерализация внешней торговли", обычно сводимому к снятию торговых ограничений. Оценивая торговый режим страны, следует говорить о степени открытости, степени прозрачности и степени нейтральности. Традиционно открытость экономики измеряется отношением объема экспорта и импорта к ВВП (национальному доходу). Но такой подход представляется чрезмерно упрощенным и не позволяет провести различия между крупными и мелкими экономиками. Что еше важнее, здесь не прослеживается прямая связь с экономической политикой. Так, можно предположить, что высокая доля экспорта и импорта в ВВП вовсе не означает настоящую открытость экономики, когда иностранные экспортеры имеют легкий доступ на внутренний рынок, а национальные фирмы без затруднений выходят на международный рынок. Альтернативный подход, использующий концепцию так называемой институциональной открытости, более подробно характеризует экономическую политику и поэтому представляется более конструктивным. Согласно такому подходу, страна считается более открытой, если национальные хозяйственные агенты сталкиваются с меньшим числом ограничений при выходе на внешний рынок, так же как и зарубежные - при входе на национальный рынок. Торговая система считается прозрачной, если она регулируется при помощи устоявшихся, не допускающих двоякого толкования, широко известных правил, но не непредсказуемыми мерами правительства и/или политических властей. Достаточно трудно измерить степень прозрачности количественно, однако некоторая оценка может быть получена путем отнесения доли тарифных ограничений к совокупным торговым ограничениям (включающим как тарифные, так и нетарифные ограничения - квоты, валютный контроль, лицензирование и т.п.). Структура протекционистских мер жизненно важна с точки зрения оптимального распределения ресурсов, а, следовательно, и роста благосостояния страны. Так как национальные производители стоят перед выбором: на внутреннем или внешнем рынке развивать свою деятельность, уровень защиты внутреннего рынка по сравнению с уровнем защиты (поддержки) экспортеров определяет пропорции распределения ресурсов между импортозамещающими и экспорто-ориентированными отраслями. Количественно структура протекционистских мер может быть оценена через отношение объема защитных мер, направленных на стимулирование экспорта, к соответствующему объему мер по стимулированию импортозамещения. Следовательно, под либерализацией внешней торговли можно понимать существенное снижение нетарифных торговых барьеров, включая ограничения на приобретение валюты в целях импорта, снижение уровня и сокращение числа тарифных ограничений, отмену экспортных субсидий, а также уменьшение влияния центральных властей на процесс принятия решений на уровне предприятий, вовлеченных во внешнеэкономические отношения. Процесс либерализации внешней торговли в Казахстане, как и в других постсоциалистических странах, означает переход к применению инструментов внешнеторговой политики, не использовавшихся в рамках централизованно планируемой системы. Квоты и лизенции должны быть заменены косвенными торговыми ограничениями, эффективными тарифами, реалистичной политикой обменного курса, конвертируемостью национальной валюты по текущим операциям; необходимо сформировать законодательную и институциональную структуру, направленную на привлечение прямых зарубежных инвестиций. Хотя торговый режим, действовавший в Советском Союзе, был частично реформирован в годы "перестройки", в ходе переходного периода потребовалась радикальная трансформация внешней торговли в Казахстане. В развитие был разработан ряд мер, реализация которых привела к существенной либерализации торгового режима. Всем фирмам и организациям разрешено заниматься внешнеторговой деятельностью. Отменены экспортные квоты и лицензии. Правительство ограничило тарифную ставку 30-ю процентами за некоторыми исключениями. К 1998 г. средняя тарифная ставка должна быть снижена до 80% от уровня 1995 г., а в 2000 г. - до 70%. Правительство и Центральный банк присоединились к VIII статье устава, что сделало российский рубль конвертируемым по текущим операциям. Но либерализация внешней торговли не стала эффективным стимулом к развитию внешнеэкономических отношений. Несмотря на заметный рост, объемы товарной торговли пока довольно скромны. Товарная структура как экспорта, так и импорта отражает сегодняшнюю неблагоприятную ситуацию в казахстанской экономике а не ее долгосрочный потенциал и потребности. Что касается роста прямых иностранных инвестиций, то здесь ожидания и экономистов, и руководства предприятий остались несбывшимися. Проблемы в сфере внешнеэкономических отношений не могут рассматриваться в отрыве от коллапса промышленного производства в стране и сокращения объема инвестиций. В утреннее производство играет главную роль в определении объемов и структуры экспорта и импорта. Обещана прямая поддержка государства наукоемким отраслям промышленности (аэрокосмическая, атомная энергетика, машиностроение для энергетики, биотехнологическая и электронная). Программа предполагает более широкое включение российской промышленности в международное разделение труда. Однако для того чтобы привести внутреннее производство к международным стандартам, России потребуется импортировать значительную часть машин и оборудования. Правительство также приняло "Программу развития экспорта", расставляющую приоритеты в экспортной деятельности на период до 2005 г. и предлагающую некоторые инструменты для достижения поставленных целей. Программа формирует новую, трехэтапную модель включения в международное разделение труда: на первых двух этапах (1996-1997 гг., 1998-2000 гг.) основное внимание будет уделено стабильности объемов экспорта и постепенному расширению номенклатуры экспортируемой продукции. На третьем этапе (2001-2005 гг.) предполагается увеличить долю наукоемкой продукции в казахстанском экспорте до 10-15%, что позволит приблизиться к уровню индустриальных стран. На структуре казахстанского экспорта и импорта отразились и экономический спад, и распад Советского Союза, и прекращение деятельности СЭВ. Резкое падение доли конечной продукции в экспорте связано с тем, что развалилась система социалистического разделения труда. Главная цель казахстанской внешнеторговой политики - не только восстановить, но и превысить к 2005 г. достигнутую ранее долю конечной продукции в экспорте, чему должен помочь поиск новых рынков. Соответственно должна снизиться доля энергоносителей. Ввиду резкого падения производства и инвестиций уменьшился объем импорта инвестиционных товаров. На рынке потребительской продукции значительная доля внутренних поставок замещена импортам, где не последнюю роль сыграла "челночная" торговля. Объемы производства в пищевой промышленности уменьшились, и теперь импорт покрывает 45-50% потребностей Казахстана в продовольствии. Такая ситуация неприемлема ни с финансовой, ни с экономической точки зрения, поэтому доля продовольственных товаров в импорте к 2005 г. должна быть существенно сокращена. Экономический анализ настоящих и потенциальных результатов правительственного решения об ограничении импорта некоторых продовольственных товаров из России, введенного в действие с 11 января 1999 г. Кроме этого, в этом контексте вызывает особый интерес следующий шаг Министерства энергетики, индустрии и торговли. Дело в том, что с 1 февраля 1999 г. таможенное оформление импортируемого табака и промышленных заменителей по группе 24 ТН ВЭД СНГ, в том числе в случае их ввоза с территории государств Таможенного союза, будет производиться только при наличии импортной лицензии, выданной Министерством энергетики, индустрии и торговли Республики Казахстан. Необходимо изучить экономический эффект от этой политики по отношению конъюнктуры внутреннего рынка, пользу экспортерам и отечественным производителям, изменения благосостояния потребителей. Вместе с тем возникает еще один вопрос — о дальнейшей жизнедеятельности основных принципов функционирования Таможенного союза четырех. Официальное объяснение данного шага со стороны Правительства это: |