тюменский государственный университет институт дистанционного образования допущено к защите в гэк

Скачать 298.49 Kb. Скачать 298.49 Kb.

|

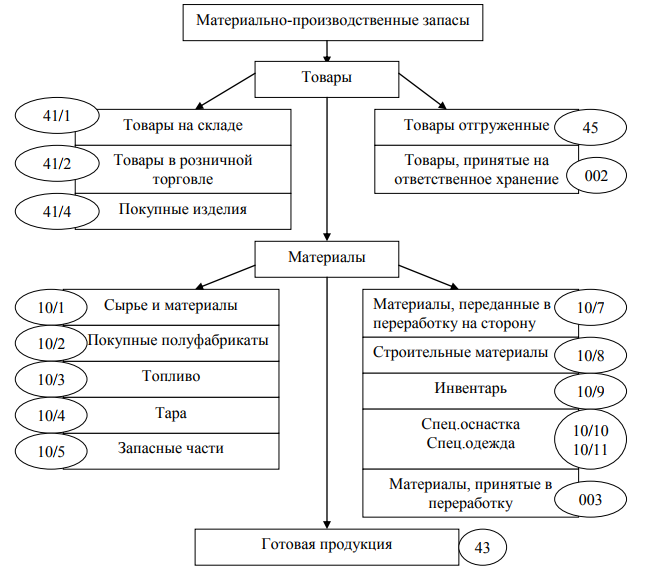

1.2. Понятие материалов, их классификация и оценкаМатериалы являются значимой стоимостью имущества организации, входят в состав себестоимости производимой продукции и используются для производства продукции, работ или услуг, а также для обеспечения производственного или управленческого процесса. В современной экономике необходим своевременный, детальный и правильный учет материально-производственных запасов, для осуществления контроля над их использованием. Материально-производственные запасы относятся к оборотным активам и в бухгалтерском балансе отражаются во втором разделе по статье «Запасы». Состав материально-производственных запасов представлен на рисунке 2.2 [16, с.28].  Рисунок 1.2 – Состав материально-производственных запасов По своему предназначению материально-производственные запасы подразделяются на три группы. Первая группа материально-производственных запасов - это сырье и материалы, которые используются в производстве. Это самая большая группа материальных запасов, которая, в свою очередь, подразделяется на две ветви: основные материалы, которые составляют материально-вещественную основу будущей продукции; вспомогательные материалы (например, краски, лаки, топливо, катализаторы, ускоряющие химические процессы, и так далее). Более подробная классификация материально-производственных запасов представлена в таблице 1.3. Таблица 1.3 Классификация материально-производственных запасов

Указанная классификация материалов используется для построения синтетического и аналитического учета, а также для составления статистического отчета об остатках, поступления и расходе сырья и материалов в производственно-эксплуатационной деятельности. Существует специфическая категория материалов, которая не относится ни к основным, ни к вспомогательным материалам, а находится как бы за пределами этой классификации. Сюда относятся запасные части, автошины, разного рода приборы, инструменты, сменное оборудование, например, штампы, пресс-формы и прочая специальная оснастка. Вторая группа материальных запасов - это запасы, которые необходимы для управленческих нужд организации. К этой группе относятся канцелярские товары (папки, дыроколы), оргтехника, если она стоит дешевле 40 000 рублей. Третья группа материально-производственных запасов - это активы, предназначенные для продажи. Сюда относятся готовая продукция и товары для перепродажи, приобретенные у других организаций. Основная часть материальных запасов по функции, выполняемой в процессе производства - это предметы труда, которые полностью потребляются в рамках одного производственного цикла и полностью переносят свою стоимость на себестоимость производимой продукции, выполняемых работ, оказываемых услуг. [35, с. 238]. Целью бухгалтерского учета материальных запасов является сбор, регистрация и обобщение информации о материальных запасах в денежном выражении, путем сплошного, непрерывного, документального учета всех хозяйственных операций по наличию и движению материально-производственных запасов. [34, с.163] Основными задачами учета материальных запасов являются: формирование фактической себестоимости материальных запасов; правильное и своевременное документальное оформление, и обеспечение достоверных данных по заготовлению, поступлению и отпуску материальных запасов; контроль за сохранностью материальных запасов в местах и их хранения (эксплуатации) и на всех этапах их движения; контроль за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; своевременное выявление ненужных и излишних материальных запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот. [40, с. 169] Таким образом, в бухгалтерском учете в качестве материальных запасов принимаются активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначенные для продажи (готовая продукция, товары); используемые для управленческих нужд организации. Материальные запасы учитываются на следующих основных счетах: 10 «Материалы», 41 «Товары», 43 «Готовая продукция». Определение фактической себестоимости материальных ресурсов, списываемых в производство и иное выбытие, разрешается производить следующими методами оценки запасов, которые представлены на рисунке 1.3.  Рисунок 1.3 – Методы оценки стоимости материальных запасов Одним из методов контроля в бухгалтерском учете является документирование и инвентаризация, которые позволяют своевременно оприходовать материальные запасы, правильно списать и учитывать излишки, и недостачи, что будет более детально исследовано в следующем параграфе работы. |