Маркетинг - Н.Д. Эриашвили, К. Ховард, Ю.А. Цыпкин. Учебник для вузов Н. Д. Эриашвили, К. Ховард, Ю. А. Цыпкин и др. Под ред

Скачать 6.7 Mb. Скачать 6.7 Mb.

|

24.3. Методика оценки влияния маркетинга на прибыль предприятияЧтобы количественно определить влияние комплекса маркетинга на прибыль предприятия, используем метод расстановки приоритетов (МРП). С его помощью могут решаться различные экономические задачи, в том числе и при недостаточной исходной информации или при полном ее отсутствии. Применение МПР особенно эффективно при расчете влияния комплекса маркетинга на прибыль предприятия. Однако он еще не приобрел широкого распространения. Необходимы дальнейшая разработка моделей решения задач, изучение имеющегося опыта. Для определения влияния комплекса маркетинга на прибыль предприятия можно рекомендовать метод расстановки приоритетов, а в качестве способа высказывания суждений – метод парных сравнений, расчеты по которому были проведены на персональном компьютере по специально разработанной программе. Количественная оценка комплекса маркетинга была получена в результате заполнения специалистами предприятия определенных анкет. Процедура проведения экспертизы основана на том, что все признаки попарно сравниваются между собой, причем каждая последующая оценка не связана с предыдущей. Все эти оценки составляют матрицу парных предпочтений, при обработке которой получают весовые значения коэффициентов комплекса маркетинга. Основные преимущества метода заключаются в следующем:

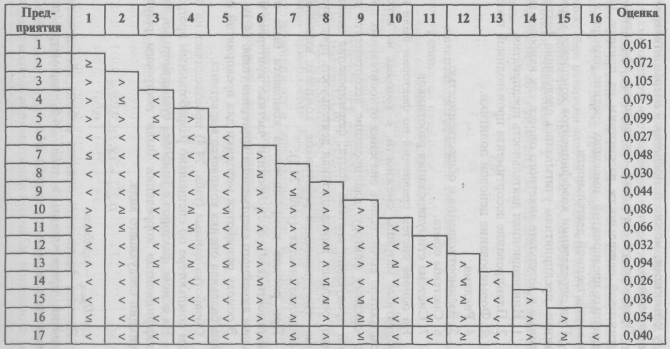

Результаты вписывались в специальную анкету. Оценка фиксировалась знаками: > (лучше), ≥ (лучше или одинаково), = (одинаково), ≤(хуже или одинаково), < (хуже). При расстановке приоритетов в качестве способа высказывания суждений был принят метод парных сравнений, чтобы выявить предпочтения экспертов «в чистом виде». Другие виды оценок, например балльная, требуют транзитивности – логичности предпочтений (если А лучше В, а В лучше С, то и А лучше С). Попарное сравнение такой транзитивности не предполагает, что является существенным преимуществом метода. Нетранзитивность (нарушение логичности) системы парных сравнений может встречаться по разным причинам. Во-первых, весьма распространена ситуация, когда эксперт неодинаково знаком с объектами и при оценке некоторых из них может допустить неточность. Во-вторых, при достаточно большом числе объектов их оценку по одному и тому же признаку могут проводить несколько экспертов, причем каждый из них оценивает только часть объектов, что может вызвать некоторые противоречия. В-третьих, у эксперта, оценивающего все объекты, может быть неодинаковый порог различия при оценке разных объектов. В-четвертых, даже если при индивидуальной оценке несколькими экспертами одних и тех же объектов по заданному признаку получены транзитивные системы сравнений, то при сведении их в групповую оценку по правилу большинства возможно нарушение транзитивности. В силу этого результат попарного сравнения наиболее точно отражает субъективное предпочтение, ибо на выбор здесь накладываются наименьшие ограничения и метод не навязывает эксперту априорных условий. В данном случае применен подход, при котором используются изменяющиеся коэффициенты Аij; они целенаправленно фиксируются при оценке объектов по определенному признаку:  где 0 < у < 1; у – любое рациональное число в заданном интервале. На основе анализа имеющейся информации или с помощью экспертной оценки задаются пределы изменения степени выраженности данного признака в оцениваемых объектах, которые фиксируются в виде отношения крайних членов ранжированного ряда: где Хimax – объект с максимальной оценкой критерия (признака); Ximin – объект с минимальной оценкой критерия. По найденному отношению Крподбирались соответствующие коэффициенты Аij. Далее строится квадратная матрица где к = 1, 2, 3 и т.д.; Pi(k) – нормированная итерированная сила к-гопорядка. Рассчитывается фактический коэффициент отношения Kф и сравнивается с расчетным Кр. При согласованности коэффициентов задача считается решенной. В противном случае производят корректировку коэффициентов Аijи расчет повторяют. Наиболее сложный и ответственный момент при решении настоящей задачи – оценка пределов изменения данного критерия (признака) в рассматриваемых объектах (определение Кр). Когда возможно оценить соотношение конкретных объектов по данному признаку, ряд объектов необходимо ранжировать для определения его крайних членов. Для этого применяют метод расстановки приоритетов с произвольными коэффициентами Аij. Поскольку при решении задачи это единственная непосредственная количественная оценка, ее определение должно быть сделано особенно тщательно. По найденному коэффициенту Кропределяют нужные коэффициенты Аij. где Кр – расчетный коэффициент отношения крайних членов ранжированного ряда; т – число оцениваемых объектов. В нашем случае нетранзитивности системы парных сравнений и наличия в ней отношений равенства процедура поиска значений была следующая: по формуле определялось уп(предварительное значение у) и решалась задача о расстановке приоритетов; по полученным значениям приоритетов объекты ранжировались; устанавливалось предварительное фактическое соотношение приоритетов Kф.п крайних членов ранжированного ряда, полученного с использованием уп.; определялось окончательное значение у корректировкой предварительного значения уп с помощью коэффициента Z:  В общем виде формулу для определения у можно представить в следующем виде: В связи с вышесказанным можно выделить еще два существенных преимущества предлагаемого метода: упрощается процедура высказывания суждений экспертами, так как не требуется непосредственной количественной оценки отношений между объектами; можно использовать нетранзитивную исходную информацию. Предлагаемую методику определения эффективности маркетинговой деятельности рассмотрим на примере 17 наиболее типичных предприятий, имеющих средние размеры и показатели хозяйственной деятельности. При определении коэффициентов комплекса маркетинга по данным предприятиям учитывались следующие факторы, выявленные в результате анкетного опроса как наиболее значимые: 1. Инновационная деятельность предприятия. 2. Планирование ассортимента производимой продукции. 3. Формирование ценовой политики. 4. Реклама. 5. Взаимоотношения с общественностью. 6. Системы сбыта. 7. Система стимулирования работников. На основе систем сравнений по факторам были построены квадратные матрицы смежности, в которых на персональном компьютере вычислялись значения относительных приоритетов по каждому фактору: планирование ассортимента производимой продукции; система сбыта; формирование ценовой политики; реклама; инновационная деятельность предприятия; система стимулирования работников; комплекс взаимоотношений с общественностью (табл. 24.2). Таблица 24.2 Оценка фактора «Взаимоотношения с общественностью»  При расчете коэффициентов комплекса была определена значимость (вес) рассмотренных частных критериев и решалась задача линейного свертывания критериев (табл. 24.3) Таблица 24.3 Оценка обследованных предприятий по факторам комплекса маркетинга

В основу разработки методики для предприятий была положена балльная оценка комплекса маркетинга. Обработка данных (табл. 24.4) производилась на персональном компьютере по специально разработанным программам. Таблица 24.4 Исходные данные для экономико-статистического анализа

На основе факторов с наиболее существенными значениями коэффициентов корреляции были построены регрессионные функции следующего вида: где Прасч. – прибыль. Данные факторного анализа работы обследованных предприятий представлены в табл. 24.5, параметры полученных уравнений регрессии – в табл. 24.6 Таблица 24.5 Факторный анализ функционирования обследованных хозяйств

Таблица 24.6 Параметры уравнений регрессии

Для проверки автокорреляции использован критерий Дарбина–Уотсона. Если автокорреляция отсутствует, то его значение будет равно 2, а если имеет место полная автокорреляция, то он будет равен 0 или 4. Его величина определяет корректность найденного уравнения регрессии. Результаты расчетов, представленные в табл. 24.6., показали, что оптимальная величина коэффициента Дарбина– Уотсона составила 2,017377; в случае использования двухфакторной модели Прасч = f (Х1, Х5), что говорит о почти полном отсутствии автокорреляции, а следовательно, о корректности найденного уравнения регрессии. Уравнение регрессии в нашем случае примет вид: Коэффициент детерминации, представляющий собой квадрат коэффициента корреляции и показывающий долю объясненной вариации во всей динамике изменений, составил 0,830565. Его значение говорит о том, что в представленном выше регрессионном уравнении величины прибыли предприятий учтено 83,06% факторов, влияющих на нее. О количественном влиянии рассмотренных выше факторов на величину прибыли говорят коэффициенты уравнения регрессии. Они показывают, на сколько тысяч рублей изменяется ее величина при изменении факторного признака на одну единицу. Как видим, увеличение коэффициента комплекса маркетинга на 0,001 единицы дает прирост прибыли 1,55 тыс. руб. Это говорит о том, что в совершенствовании маркетинговой деятельности кроется огромный потенциал улучшения экономических показателей предприятий. По найденному уравнению регрессии были определены расчетные значения прибыли (табл. 24.7). Таблица 24.7 Анализ эффективности функционирования обследованных хозяйств

Эффективность деятельности предприятий определялась решением следующего уравнения: где Кэфi – коэффициент эффективности деятельности i-го предприятия; Практi – фактическая величина прибыли i-го предприятия, тыс. руб.; Прасчi – величина прибыли i-го предприятия, полученная расчетным путем по уравнению регрессии. Деятельность предприятия можно признать эффективной в тех случаях, когда величина коэффициента больше единицы. Это означает, что фактически прибыль больше усредненной по выборке. В нашем случае деятельность предприятий 3, 5, 7, 9, 12,. 14, 15, 17 за рассматриваемый период можно признать удовлетворительной. Последующее анкетирование работников предприятий показало, что рассмотренная методика определения эффективности проста в расчетном отношении и вполне доступна их пониманию. Использование ее в практике аналитической работы позволит повысить качество оценки маркетинговой деятельности предприятий в сложных условиях рынка. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||