Маркетинг - Н.Д. Эриашвили, К. Ховард, Ю.А. Цыпкин. Учебник для вузов Н. Д. Эриашвили, К. Ховард, Ю. А. Цыпкин и др. Под ред

Скачать 6.7 Mb. Скачать 6.7 Mb.

|

25.2. Балансовые модели в маркетингеОбщее понятие балансового метода и принципиальная схема межотраслевого баланса. Статические и динамические балансовые модели широко применяются для математического моделирования экономических систем и процессов, в том числе и в задачах маркетинга. В основе этих моделей лежит балансовый метод, т.е. взаимное сопоставление имеющихся материальных, трудовых и финансовых ресурсов и потребностей в них. Таким образом, под балансовой моделью следует понимать систему уравнений, которые удовлетворяют следующему требованию: соответствие наличия ресурса и его использования. При этом соответствие понимается либо как равенство, либо менее жестко – как достаточность ресурсов для удовлетворения потребности и, следовательно, наличие некоторого резерва. Необходимо отметить, что балансовые модели носят, как правило, фактографический характер и не содержат какого-либо механизма сравнения отдельных вариантов экономических решений, что не позволяет сделать выбор оптимального развития экономической системы. Этим определяется ограниченность балансовых моделей и балансового метода в целом. Балансовые модели относятся к матричным экономико-математическим моделям, в которых балансовый метод получает строгое математическое выражение. Такие модели объединяет не только общий формальный (матричный) принцип построения и единство системы расчетов, но и аналогичность экономических характеристик отдельных разделов. Это позволяет рассматривать структуру, содержание и основные зависимости матричных моделей на примере широко распространенной модели межотраслевого баланса (МОБ) производства и распределения продукции в народном хозяйстве. Данный баланс отражает производство и распределение общественного продукта в отраслевом разрезе, межотраслевые производственные связи, использование материальных и трудовых ресурсов, создание и распределение национального дохода. Принципиальная схема МОБ производства и распределения совокупного общественного продукта в стоимостном выражении приведена в табл. 25.1. В основу схемы положено разделение совокупного продукта на две части: промежуточный и конечный продукт. Все народное хозяйство представлено в виде совокупности п отраслей (имеются в виду чистые отрасли), при этом каждая отрасль фигурирует в балансе как производящая и как потребляющая. Таблицами 25.1 Принципиальная схема межотраслевого баланса

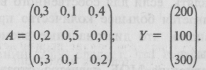

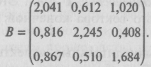

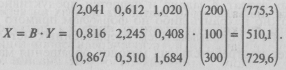

Рассмотрим схему МОБ в разрезе его крупных составных частей. Выделяются четыре части, имеющие различное экономическое содержание, которые называются квадрантами баланса и на схеме обозначены римскими цифрами. Первый квадрант МОБ – это прямоугольная таблица межотраслевых материальных связей. Показатели таблицы представляют собой величины прямых межотраслевых потоков продукции и обозначаются как хij, где i и j – соответственно номера производящих и потребляющих отраслей. Таким образом, этот квадрант имеет вид квадратной матрицы п, сумма всех элементов которой равна годовому фонду возмещения затрат средств производства в материальной сфере. Во втором квадранте представлена конечная продукция всех отраслей, выходящая из сферы производства на потребление и накопление. В таблице этот раздел дан укрупненно – в виде одного столбца величин yi, но в развернутой схеме МОБ конечный продукт каждой отрасли дается дифференцированно по направлениям использования: на личное и общественное потребление, на накопление, экспорт и т.д. Следовательно, второй квадрант характеризует отраслевую материальную структуру национального дохода. Третий квадрант МОБ также характеризует национальный доход, но со стороны его стоимостного состава, как сумму чистой продукции и амортизации; чистая продукция понимается при этом как сумма оплаты труда и чистого дохода отраслей. Сумму амортизации Cjи чистой продукции (Vj+ mj) j-й отрасли будем называть условно чистой продукцией и обозначать в дальнейшем как Zj. Четвертый квадрант, который находится на пересечении столбцов второго квадранта и строк третьего квадранта, отражает конечное формирование и использование национального дохода. Таким образом, общий итог этого квадранта, так же как второго и третьего, должен быть равен созданному за год национальному доходу. Валовая продукция отраслей не входит в рассмотренные выше четыре квадранта, а представлена в виде столбца справа от второго квадранта и в виде строки ниже третьего квадранта. Строка и столбец валовой продукции замыкают схему МОБ и играют важную роль как для проверки самого баланса, так и для разработки экономико-математической модели МОБ. Если обозначить валовую продукцию некоторой отрасли буквой с индексом, равным номеру данной отрасли, то можно записать два соотношения, отражающих сущность МОБ и являющихся основой его экономико-математической модели. Во-первых, рассматривая схему баланса по столбцам, можно сделать вывод, что итог материальных затрат любой потребляющей отрасли и ее условно чистой продукции равен валовой продукции этой отрасли: Соотношения (25.1) задают систему п уравнений, отражающих стоимостной состав продукции всех отраслей материальной сферы. Во-вторых, если рассматривать схему МОБ по строкам для каждой производящей отрасли, то можно увидеть, что валовая продукция той или иной отрасли равна сумме материальных затрат отраслей, потребляющих ее продукцию, и конечной продукции данной отрасли: Формула (25.2) описывает систему из и уравнений, которые называются уравнениями распределения продукции отраслей материального производства по направлениям использования. Просуммируем по всем отраслям уравнения (25.1), в результате получим: Аналогичное суммирование уравнений (25.2) дает следующий результат: Левые части обоих равенств равны между собой, так как представляют собой весь валовой общественный продукт. Первые слагаемые правых частей этих равенств также равны между собой, их величина равна итогу первого квадранта. Следовательно, должно соблюдаться соотношение: Левая часть уравнения (25.3) есть сумма третьего квадранта, а правая – итог второго квадранта. В целом же это уравнение показывает, что в МОБ соблюдается важнейший принцип единства материального и стоимостного состава национального дохода. Экономико-математическая модель МОБ. Основу информационного обеспечения модели межотраслевого баланса составляет технологическая матрица, содержащая коэффициенты прямых материальных затрат на производство единицы продукции. Эта матрица является также основой экономико-математической модели МОБ. Предполагается, что для производства единицы продукции в j-й отрасли требуется определенное количество затрат промежуточной продукции i-й отрасли, равное аij. Оно не зависит от объема производства в j-й отрасли и является довольно стабильной величиной во времени. Величины aijназываются коэффициентами прямых материальных затрат и рассчитываются так: Таким образом, имеет место определение: коэффициент прямых материальных затрат аijпоказывает, какое количество продукции i-й отрасли необходимо для производства единицы продукции j-й отрасли (с учетом только прямых затрат). Используя формулу (25.4), систему уравнений баланса (25.2) можно переписать в следующем виде: Если ввести в рассмотрение матрицу коэффициентов прямых материальных затрат А = (aij), а также вектор-столбец валовой продукции Xи вектор-столбец конечной продукции Y:  то система уравнений (25.5) в матричной форме примет такой вид: X = AX + Y. (25.6) Система уравнений (25.5), или она же в матричной форме (25.6), называется экономико-математической моделью межотраслевого баланса (моделью В. Леонтьева, моделью «затраты -выпуск»). С ее помощью можно выполнять три варианта расчетов. 1. Задав в модели величины валовой продукции каждой отрасли (Xi), можно определить объем конечной продукции каждой отрасли (Yi): Y = (E - A) · X. (25.7) 2. Задав величины конечной продукции всех отраслей (Yi), можно определить величины валовой продукции каждой отрасли (Xi): X = (E – A)-1 · Y. (25.8) 3. Задав для ряда отраслей величины валовой продукции, а для всех остальных отраслей объемы конечной продукции, можно найти величины конечной продукции первых отраслей и объемы валовой продукции вторых. В этом варианте расчета удобнее пользоваться не матричной формой модели (25.6), а системой линейных уравнений (25.5). В формулах (25.7) и (25.8) Е обозначает единичную матрицу n-го порядка, а (Е – A)-1 обозначает матрицу, обратную матрице (Е – А). Если определитель матрицы (Е – А) не равен нулю, т.е. эта матрица невырожденная, то обратная ей матрица существует. Обозначим последнюю так: В = (Е - А)-1 Тогда систему уравнений в матричной форме (25.8) можно записать в виде: X = BY. (25.8) Элементы матрицы В будем обозначать через bij, тогда из матричного уравнения (25.8') для любой i-й отрасли можно получить следующее соотношение: Из соотношений (25.9) следует, что валовая продукция выступает как взвешенная сумма величин конечной продукции, причем весами являются коэффициенты bij, которые показывают, сколько всего нужно произвести продукции i-й отрасли для выпуска в сферу конечного использования единицы продукции j-й отрасли. В отличие от коэффициентов прямых затрат аij коэффициенты bijназываются коэффициентами полных материальных затрат и включают в себя как прямые, так и косвенные затраты всех порядков. Если прямые затраты отражают количество средств производства, израсходованных непосредственно при изготовлении данного продукта, то косвенные относятся к предшествующим стадиям производства и входят в производство продукта не прямо, а через другие (промежуточные) средства производства. Более детально этот вопрос рассматривается в следующем разделе. Дадим определение коэффициента полных затрат: коэффициент полных материальных затрат bijпоказывает, какое количество продукции i-й отрасли нужно произвести, чтобы с учетом прямых и косвенных затрат этой продукции получить единицу конечной продукции j-й отрасли. Коэффициентами полных материальных затрат можно пользоваться, когда необходимо определить, как скажется на валовом выпуске некоторой отрасли предполагаемое изменение объемов конечной продукции всех отраслей: где ∆Хij, и ∆Yj– изменения (приросты) величин валовой и конечной продукции соответственно. Коэффициенты прямых и полных материальных затрат, связь между ними, методы расчета. Переходя к анализу модели МОБ, необходимо прежде всего рассмотреть основные свойства матрицы коэффициентов прямых материальных затрат А. Коэффициенты прямых затрат по определению являются неотрицательными, следовательно, матрица А в целом может быть названа неотрицательной: А ≥ 0. Так как процесс воспроизводства нельзя осуществлять, если для собственного воспроизводства в отрасли затрачивается большее количество продукта, чем создается, то очевидно, что диагональные элементы матрицы А меньше единицы: аii < 1. Система уравнений МОБ является отражением реальных экономических процессов, в которых содержательный смысл могут иметь лишь неотрицательные значения валовых выпусков, поэтому вектор валовой продукции состоит из неотрицательных компонентов. Экономическая система обеспечивает положительный конечный выпуск по всем отраслям, если матрица коэффициентов прямых материальных затрат удовлетворяет условию продуктивности: X > АХ. Это означает существование положительного вектора конечной продукции Y > 0 для модели МОБ (25.6). Рассматривая вычислительные аспекты решения задач на основе модели МОБ, отметим, что основной объем расчетов связан с вычислением матрицы коэффициентов полных материальных затрат В. Если матрица коэффициентов прямых материальных затрат А задана и является продуктивной, то матрицу В можно находить либо по формулам прямого обращения матриц, либо с использованием итерационных методов. Одним из наиболее употребительных методов обращения матриц является метод Жордана. Часто применяется также метод, основанный на применении формулы: где в числителе стоит так называемая присоединенная матрица, составленная из алгебраических дополнений для элементов транспонированной матрицы (Е – А)', а в знаменателе находится определитель матрицы (Е – A). В свою очередь, алгебраическое дополнение для элемента матрицы с индексами i и jполучается путем умножения множителя (–1) i+j на минор, получаемый после вычеркивания из матрицы i-й строки и j-го столбца. Рассмотрим пример. Для трехотраслевой экономической системы заданы матрица коэффициентов прямых материальных затрат и вектор конечной продукции:  Необходимо найти коэффициенты полных материальных затрат и вектор валовой продукции, а также заполнить схему межотраслевого материального баланса. 1. Определим матрицу коэффициентов полных материальных затрат, используя формулу (25.11) и методы матричной алгебры:  2. Найдем величины валовой продукции трех отраслей (вектор X), используя формулу (25.8'):  3. Для определения элементов первого квадранта материального межотраслевого баланса в нашей задаче воспользуемся формулой, вытекающей из формулы (25.4): хij = аij· Хj. Из этой формулы следует, что для получения первого столбца первого квадранта нужно элементы первого столбца заданной матрицы А умножить на Х1 = 775,3, элементы второго столбца А – на Х2 = 510,1, а третьего столбца – на Х3= 729,6. Составляющие третьего квадранта (условно чистая продукция) находятся с учетом формулы (25.1) как разность между объемами валовой продукции и суммами элементов соответствующих столбцов найденного первого квадранта. Четвертый квадрант в нашей задаче состоит из одного показателя и служит, в частности, для контроля правильности расчета: сумма элементов второго квадранта должна в стоимостном материальном балансе совпадать с суммой элементов третьего квадранта. Результаты расчета представлены в табл. 25.2. Таблица 25.2 Межотраслевой баланс производства и распределения продукции

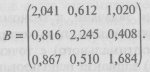

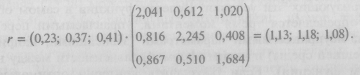

Применение балансовых моделей в задачах маркетинга. Одной из главных функций маркетинга является производственная, которая предполагает в первую очередь организацию материально-технического снабжения на основе анализа хозяйственных связей. Основным видом моделей согласования ресурсов и потребностей в материально-техническом снабжении являются балансовые модели, аналогичные рассмотренной выше модели межотраслевого баланса в стоимостном выражении. Чаще всего используются межпродуктовые балансы в натуральном выражении, в которых первый раздел отражает источники формирования ресурсов продукции, а второй показывает направления использования ресурсов на текущее производственное потребление и конечное потребление. Эти балансы позволяют определить потребность в продукции каждой отрасли и взаимоувязанные объемы производства продукции, обеспечивают согласование ресурсов с потребностью на всех стадиях переработки продукции с учетом прямых и косвенных связей. В общем виде модель межпродуктового баланса имеет вид: что по форме совпадает с моделью (25.5) межотраслевого баланса в стоимостном выражении, однако здесь все величины даны в натуральных измерителях. Для примера приведем значения некоторых коэффициентов прямых материальных затрат аij: на изготовление одного грузового автомобиля расходуется в среднем 2,5 т стального проката, 0,5 т чугуна, 2 тыс. кВт · ч электроэнергии, 1 м3 пиломатериалов и т.д. Рассмотрим решение одной из задач маркетинга на основе модели межпродуктового баланса. В моделях межпродуктовых балансов в состав объема конечной продукции Yiвходит количество продукции, направляемой на прирост запасов и резервов. Величина этого прироста по каждой продукции часто задается вне модели, что определяет общее количество продукции каждого наименования, идущее на прирост запасов, но не дает возможности узнать, в каком объеме требуются эти запасы для обеспечения непрерывности производства, какова оптимальная величина совокупных запасов для данной продукции. Для того чтобы получить ответ на эти вопросы, необходимо наряду с прямыми затратами отражать величину запасов и резервов в том разделе баланса, где по строкам показываются производственные связи и затраты одного вида продукта на все другие виды, а по столбцам – затраты различных продуктов на производство продукта данного определенного вида. Эти проблемы можно решить путем введения так называемых коэффициентов запасоемкости. Дадим определение: коэффициент запасоемкости sijпоказывает, какое количество запаса продукции i-го вида необходимо при производстве единицы продукции j-го вида. Если Sijесть величина запаса продукции i-го вида, используемого для производства j-й продукции, а Xj – общий объем производства j-й продукции, то величину коэффициента запасоемкости можно определить по формуле: На практике коэффициенты запасоемкости можно рассчитать на основе статистических данных за предыдущие годы. Если в схему межпродуктового баланса ввести показатели запасоемкости, то уравнение (25.12) примет вид: Введя наряду с ранее использованными матричными величинами матрицу коэффициентов запасоемкости S= (sij), можно модель (25.14) записать в матричном виде: Х = А · Х + S · X + Y, (25.14') откуда выводится следующее соотношение: Х = (Е - А - S)-1 · Y. (25.15) Матрица ВS = (Е – А – S)-1 аналогична матрице В коэффициентов полных материальных затрат, но наряду с прямыми и косвенными затратами включает также затраты запасов на единицу конечной продукции. Балансовые модели могут быть полезны и при реализации сбытовой функции маркетинга, в частности в вопросах ценообразования. В условиях формирования рыночных цен они помогают выявить, например, дисбаланс межотраслевых и внутриотраслевых цен при свободном рыночном ценообразовании. Рассмотрим прежде всего задачу расчета системы цен по формуле стоимости на основе межотраслевого баланса, модель которого рассматривалась в предыдущих параграфах данной главы. В дополнение к ранее принятым обозначениям через tjобозначим коэффициент прямых затрат труда в j-й отрасли, через Pj – цену единицы j-го продукта, через Pt – денежный эквивалент новой стоимости, созданной в единицу рабочего времени, через Vn– нормативную ставку оплаты единицы рабочего времени, через а – норму прибавочного продукта по отношению к необходимому (норму прибыли). Тогда в балансе для каждого j-го продукта должно соблюдаться равенство: Соотношения (25.16) представляют собой систему п линейных уравнений с (п + 1) неизвестными. Задавая значение одной из неизвестных, можно определить все остальные цены, решая получившуюся систему уравнений любым из известных методов. Для величины Ptсправедлива следующая формула: Pt = Vn (1 + α) . (25.16) Считая величину нормативной ставки оплаты единицы рабочего времени (единицы затрат труда) Vnизвестной, нормировать коэффициент а можно путем присоединения к системе уравнений (25.16) дополнительного (п + 1)-го уравнения, используя объемные показатели межотраслевого баланса. Полагая для простоты, что сумма доходов населения, не занятого в производственной сфере, равна нулю, уравнение можно записать в следующем виде: Это уравнение отражает требование соответствия доходов населения и общей стоимости товаров конечного потребления. Кроме определения системы цен по формуле стоимости на базе уравнений межотраслевого баланса можно рассчитывать новые перспективные цены и индексы их динамики в сравнении с уровнями базисного года. Пусть в действующих отраслевых ценах объем прямых межотраслевых поставок, объем валовой продукции, коэффициент прямых материальных затрат и условно чистый доход для j-й отрасли были равны соответственно хij, Xj, aij, Zj, aаналогичные величины в новых перспективных ценах – х*ij, Х*j, а*ij, Z*j. Введем в рассмотрение коэффициенты распределения продукции: Они показывают долю продукции i-й отрасли, выступающую в качестве текущих затрат на выпуск продукции j-й отрасли. Матрица коэффициентов распределения Н = (hij) не зависит от изменения отраслевых уровней цен. Если обозначить через rtиндекс изменения цены продукции i-й отрасли: то очевидны такие равенства: Для полностью сбалансированного межотраслевого баланса по столбцам первого и третьего квадрантов должны выполняться следующие соотношения: С учетом равенств (25.20) их можно переписать в следующем виде: а можно дать и в матричных обозначениях: X* = X* · H + Z*, (25.22) где X* = (X1*, Х2* ... Хn*) есть вектор-строка валового выпуска отраслей в перспективных ценах, a Z* = = (Z1*, Z2* ... Zn*) – вектор-строка условно чистого дохода в этих ценах. Решение системы (25.22) в матричном виде таково: X* = Z* - (E - Н)-1 (25.23) где Е – единичная матрица, а матрица (Е – Н)-1является обратной к матрице (Е – Н). Рассчитав валовые выпуски отраслей в перспективных ценах, можно получить индексы динамики отраслевых цен в сравнении с базисным годом: rj= Хj* / Xj. Существует другой метод расчета отраслевых индексов динамики цен, основанный на модели прямого счета. Здесь выполняются равенства: хij* = ri· xij; Xj* = rj · Xj. Следовательно, систему уравнений (25.21) можно переписать в виде: А если учесть, что по определению коэффициента прямых материальных затрат Xij = Xj · aij, то систему можно представить в следующем виде: Разделив левые и правые части уравнений (25.24) на Xj, получим: Обозначим через r= (r1, r2 ... rn) вектор-строку индексов динамики отраслевых перспективных цен, через G = (g1, g2 ... gn) – вектор-строку, компонентами которого являются величины gj = Zj* / Xj. Тогда систему уравнений (25.25) можно написать в матричном виде r = r · A + G, (25.25') где А – матрица коэффициентов прямых материальных затрат. Решение матричного уравнения (25.25') таково: r = G · (E - A)-1 = G · В, (25.26) где В = (Е – А)-1– матрица коэффициентов полных материальных затрат. Рассмотрим конкретный пример. Пусть исходные данные будут те же, что и в предыдущем примере. Планируется перейти на новые отраслевые цены таким образом, чтобы условно чистый доход в отраслях в этих ценах составил Z1* = 179,0; Z2* = 189,0; Z3* = 300,0. Используя модель прямого счета, надо определить индексы динамики отраслевых цен в сравнении с базисным годом, обеспечивающие достижение запланированных уровней условно чистого дохода во всех отраслях. 1. Находим матрицу коэффициентов полных материальных затрат В = (Е – А)-1. В данном случае она (с учетом результатов расчета в предыдущем примере) будет такой:  2. Найдем величины валовой продукции трех отраслей в действующих отраслевых ценах. Воспользовавшись результатами счета в первом же примере, определяем, что Х1 = 775,3; Х2= 510,1; X3 = 729,6. 3. Находим составляющие вектора-строки G: 4. В соответствии с формулой (25.26) искомые индексы динамики отраслевых цен в сравнении с базисным годом будут равны:  Таким образом, чтобы достичь запланированных уровней условно чистого дохода, отраслевые цены в трех отраслях должны увеличиться соответственно на 13, 18, 8%. Если сопоставить запланированные уровни условно чистого дохода с соответствующими уровнями этой величины в действующих отраслевых ценах (см. в табл. 25.2 третий квадрант межотраслевого материального баланса), то можно определить, что при определенных выше индексах динамики отраслевых цен величина условно чистого дохода (условно чистой продукции) увеличиться в трех отраслях на 15, 23 и 3% соответственно. Это свидетельствует о тесной взаимоувязанности цен в межотраслевом (межпродуктовом) балансе. | ||||||||||||||||||||||||||||||||||||||||||||||||||||