Алексеева Е.В. Архивоведение. Учебник допущено Экспертным советом по начальному профессиональному

Скачать 9.29 Mb. Скачать 9.29 Mb.

|

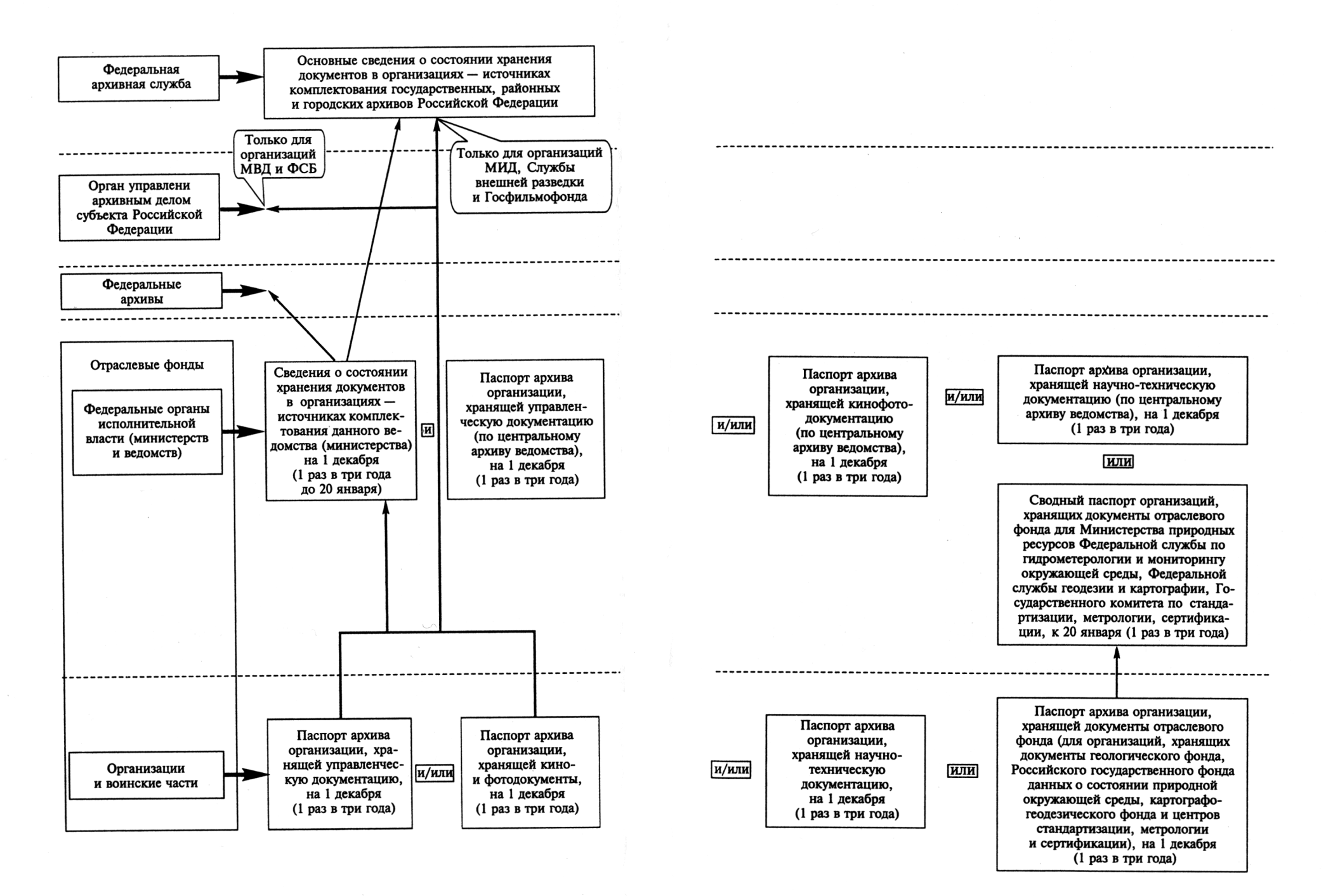

5.2. Составление учетных документов в архивеВнутренние учетные документы. Эти документы служат основой для всех сводных форм: если первичные формы составлены небрежно, неточны или просто утеряны за какой-то период, то никакой сводной статистики получить не удастся. Как видно из табл. 6, основной «костяк» внутренних учетных документов в государственных архивах и архивах учреждений совпадает. К ним относятся: книга поступлений, список фондов, лист фонда, архивная опись, дело фонда. Кроме того, при необходимости и в зависимости от состава документов могут также вестись отдельные описи страхового фонда, реестры описей, карточки и книги учета движения фондов, книги учета документов, передаваемых в другие архивы, книги учета фондов и дел, выделенных к уничтожению, паспорта фондов и др. Полистный учет документов осуществляется на основе внутренних описей и листа-заверителя дела. Назначение названных выше учетных форм практически идентично в разных хранилищах, но в их ведении наблюдается специфика в зависимости от вида архива. Например, в ведомственном архиве имеется книга учета поступления и выбытия, поскольку в этом фонде хранятся документы временного и постоянного хранения, а также документы по личному составу. В государственный же архив поступают только документы постоянного хранения, поэтому в нем ведется книга учета поступлений. Попробуем разобраться в этом многообразии учетных документов. Книга поступлений предназначена для первичного учета поступающих в архив документов. С ее помощью можно узнать откуда, когда, в каком состоянии и в каком количестве получены документы для архива. Можно установить поступления в архив фондов и дел за любой период времени. Книга поступлений помогает правильно раскрыть динамику роста архивных фондов за определенный отрезок времени. В книгу поступлений в хронологической последовательности заносятся все поступления независимо от того, является поступление первичным или вторичным. При ведении книги необходимо обратить внимание на следующие моменты: сдатчик-фондодержатель может не совпадать с фондообразователем, в таком случае следует указать их обоих. Необходимо охарактеризовать состав и состояние документов, а также годы. Если поступила россыпь, то необходимо ее взвесить. Состав документов указывается на основании сдаточной описи, а если ее нет, то на основании хотя бы приблизительного знакомства с документами поступления. Список фондов представляет собой перечень наименований архивных фондов в порядке их номеров, которые они получают по мере поступления. Указывается официально принятое название учреждения-фондообразователя и официально принятое сокращенное название. Если название фондообразователя менялось, то указывается его последнее наименование. Главная цель списка фондов — закрепить за каждым фондом свой уникальный номер. Номер присваивается фонду один раз, как имя человеку, но в отличие от человеческого его нельзя изменить. При выбытии фонда из архива «освободившийся» номер не может быть присвоен другому фонду, так как прежний номер мог войти в научный оборот. Лист фонда включает сведения о названии со всеми его переименованиями и номере архивного фонда, количестве, хронологических границах и составе документов фонда и наличии описей. Лист фонда раскрывает и динамику изменений состава и состояния фонда. Это осуществляется на основе записей о поступлении и выбытии документов. Лист фонда состоит из трех основных разделов:

3)сведения о движении (поступлении и выбытии) документов фонда. Сведения о движении документов приводятся отдельно для описанных и неописанных документов (россыпи). При учете россыпи может быть указано количество дел, документов или листов; при учете описанных материалов — только количество единиц хранения. По листу фонда присваивается номер каждой описи. Если материалы какой-либо описи выбывают из архива, то ее номер не присваивается другой описи. Архивная опись является учетным справочником, на основе которого ведется поединичный и суммарный учет (путем сложения данных итоговых записей всех описей фонда). Дело фонда — комплекс документов, отражающих историю архивного фонда. В дело фонда включается историческая справка о фондообразователе; схема систематизации дел фонда; рабочая инструкция по обработке фонда; акты о приеме документов; акты о выделении документов к уничтожению; акты проверки наличия и состояния документов; акты о неисправимом повреждении документов; копии характеристик фонда, составленные для путеводителя; справка об использовании материалов фонда и др. Таким образом, из дела фонда можно получить следующие сведения: о дате создания учреждения; подчиненности; функциях; реорганизации; условиях хранения материалов; видах научно-технической обработки материалов. Каждому делу фонда присваивается номер фонда и его название. Дела фондов хранятся в порядке их номеров. Документы о поступлении и выбытии материалов фонда, о переименовании фондообразователя и об изменении в научно-справочном аппарате фонда включаются в дело только после фиксации этих изменений в списке фондов, в описях, реестре описей. Все документы, находящиеся в деле фонда, должны быть подшиты и пронумерованы; на них составляется внутренняя опись. Документы централизованного государственного учета. Документы централизованного государственного учета составляются на основе суммирования данных, извлеченных из документов внутреннего учета. Основным документом централизованного учета в государственном архиве и архиве учреждения является паспорт архива организации, который составляется архивами учреждений в зависимости от состава документов (на управленческую, КФД и НТД). В него включаются данные об условиях хранения документов, количестве единиц хранения и обеспеченности кадрами ведомственного архива на 1 декабря каждого года. Паспорт государственного архива на 1 января каждого года содержит значительно большее число показателей и состоит из следующих разделов, которые показывают его состав и объем: архивные материалы; страховой фонд копий; научно-справочный аппарат; условия хранения документов. Карточка фонда служит основой для создания фондового каталога субъекта Федерации и Центрального фондового каталога Федеральной архивной службы. Она содержит сводные данные из листа фонда. Карточки фонда составляются только в государственных архивах и архивах Российской академии наук. В архивах учреждений и архивах отраслевых фондов они не составляются. Сведения об изменении в составе и объеме фондов составляются в государственных архивах на 1 января каждого года. Они содержат данные о поступивших и выбывших по каждому фонду архива единицах хранения документов за год и предназначены для внесения изменений в карточки фондов фондовых каталогов субъектов Федерации и Центрального фондового каталога. Для этого они присылаются в органы управления архивным делом субъектов Федерации и Росархив. В государственном архиве на основе поступивших паспортов архивов организаций составляются сведения о состоянии хранения документов организаций — источников комплектования на 1 декабря каждого года. Они включают данные о количестве источников комплектования: всего по профилю архива; негосударственных организаций; государственных организаций, а также о наличии в архивах учреждений номенклатур дел, инструкций по делопроизводству, помещений и штатов. Движение документов централизованного учета в государственных архивах, музеях и библиотеках, в архивах учреждений и отраслевых фондов, архивов системы Российской академии наук, а также документов негосударственной части Архивного фонда Российской Федерации последовательно представлено в графическом варианте на рис. 7—11.  Рис. 7. Движение документов централизованного для государственных архивов, музеев и библиотек  Рис. 8. Движение документов централизованного учета для отраслевого фонда Рис. 8. Движение документов централизованного учета для отраслевого фонда Рис. 9. Движение документов централизованного учета для архивов учреждений  Рис. 10. Движение документов централизованного учета для АФ Российской академии наук  Рис. 11. Движение документов централизованного учета для негосударственной части АФ Российской Федерации |