Белоглазова Банковское дело. Учебник Г. Н. Белоглазова, Л. П. Кроливецкая Банковское дело. Организация деятельности коммерческого банка учебник

Скачать 2.23 Mb. Скачать 2.23 Mb.

|

|

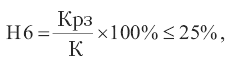

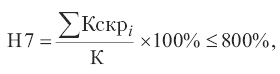

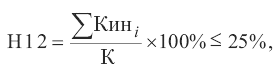

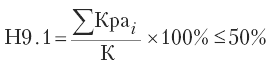

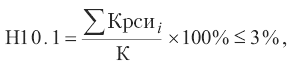

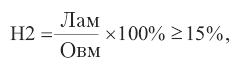

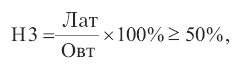

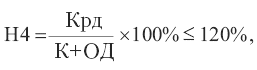

Пруденциальное регулирование кредитных рисков.Основной риск, с которым банк сталкивается в своей деятельности, – это кредитный риск. Базельский комитет определяет его как риск, состоящий в неспособности либо нежелании партнера действовать в соответствии с условиями договора. Он относит этот риск не только к кредитованию, но и к другим операциям, которые находят свое отражение как в балансе банка (вложения в ценные бумаги и другие финансовые активы), так и на внебалансовом учете (гарантии, поручительства). Кредитный риск возникает вследствие того, что банки не во всех случаях в состоянии точно и корректно оценить кредитоспособность должника, кроме того, с течением времени она может ухудшиться, что приведет к возникновению у банка проблем с погашением кредита. Если банки не в состоянии своевременно выявлять проблемные активы, создавать достаточные резервы для их списания, корректировать процентные ставки по таким активам, то это приводит к возникновению у них убытков и подвергает опасности надежность банка. В связи с этим в Основополагающих принципах эффективного банковского надзора определен стандарт требований к кредитованию и мониторингу кредитов, а также к оценке качества активов и достаточности обеспечения для покрытия сомнительной задолженности. Седьмой принципустанавливает, что весьма важным элементом любой системы надзора является независимая оценка политики, практики банка и применяемых им процедур, связанных с кредитованием и размещением инвестиций, а также с текущим управлением портфелями займов и инвестиционными портфелями. Органы банковского надзора должны убедиться в том, что подход к кредитованию и инвестированию в конкретном банке объективен и рационален. Разумная методология кредитования, оформленная в письменной форме, процедура получения административного согласия на предоставление кредита, соответствующей кредитной документации должны стать неотъемлемыми элементами управления кредитными операциями банка. Кредитование и инвестирование должны основываться на пруденциальных стандартах гарантий по размещению кредита, которые одобрены советом директоров банка и доведены до сведения всех сотрудников, занимающихся кредитованием. Для надзорного органа также важно убедиться в том, что решения банка о предоставлении кредитов принимаются при отсутствии конфликта интересов и давления со стороны третьих лиц. У банков должна быть хорошо отлаженная система мониторинга текущих кредитных отношений, включая мониторинг финансового положения заемщиков. Ключевым элементом любой управленческой информационной системы должна быть база данных, содержащая необходимые сведения о состоянии кредитного портфеля банка, включая информацию о внутреннем рейтинге и системе классификации кредитов. Требования Банка России к организации кредитного процесса определены в положении Банка России № 254 П (они были рассмотрены в параграфе 6.3). Банк России как орган банковского надзора дает свою оценку кредитной и инвестиционной политике банков, применяемых ими процедур кредитования, а также управления кредитным и инвестиционным портфелем в ходе регулярных инспекционных проверок. Кроме того, он использует данные аудиторских заключений, которые ежегодно предоставляются ему аудиторскими фирмами. По оценкам Банка России,75 кредитный риск российских банков остается умеренным с незначительной тенденцией к росту. При увеличении кредитов и прочих размещенных средств на 42,7 % объем просроченной ссудной задолженности за 2005 г. возрос на 23,4 %, в 2006 г. рост просроченной задолженности составил уже 58,5 % при росте кредитов на 48,2 %. Ее удельный вес в общей сумме ссудной задолженности увеличился с 1,2 % до 1,3 %. Основной причиной повышения кредитного риска банковского сектора стали опережающие темпы роста просроченной задолженности по кредитам физическим лицам (в 2,4 раза) по сравнению с темпами роста объемов данных кредитов. Согласно восьмому принципуорганы банковского надзора должны убедиться в том, что банки выработали и придерживаются адекватной политики, в отношении практических мер и процедур по оценке качества активов, достаточности банковских фондов и резервов на покрытие сомнительной задолженности. Органы банковского надзора должны оценивать политику банка по периодическому пересмотру отдельных кредитов, классификации активов и созданию резервов. Они должны убеждаться в том, что эта политика регулярно анализируется, уточняется и последовательно претворяется в жизнь. Органы надзора должны заботиться о том, чтобы банки располагали механизмом сбора просроченных ссуд и отслеживания проблемных кредитов. Если их объем, по мнению представителей надзорных органов, достаточно значительный, то последние могут потребовать от банка усовершенствования процедур кредитования, введения стандартов предоставления кредитов и повышения общей финансовой надежности. Если кредит обеспечивается гарантией или покрытием, банк должен располагать механизмом постоянной оценки надежности этих гарантий и стоимости обеспечения. Органы банковского надзора также должны следить за тем, чтобы банки правильно регистрировали и выделяли достаточный капитал на покрытие внебалансовых рисков. Особенности формирования банковской системы рыночного типа в Российской Федерации привели к тому, что банки не имели ни времени, ни достаточного опыта для выработки собственных процедур оценки качества активов и достаточности обеспечения выданных кредитов. В связи с этим Банк России как методический центр банковской системы, обладающий полномочиями нормотворческой деятельности, разработал единые для всех банков методологические и методические подходы к оценке качества активов и формированию резервов на возможные потери по ссудам. Предложенная Банком России методика периодически пересматривается и уточняется с учетом изменений, происходящих в банковской системе и банковском менеджменте. Действующий в настоящее время порядок оценки качества кредитов и формирования резервов на возможные потери по ссудам определен положением Банка России № 254 П (см. параграф 6.5). По состоянию на 1 января 2006 г. доля стандартных ссуд в общем объеме ссудной задолженности банковского сектора составляла 48,2 %, а на 1 января 2007 г. – 51,6 %, доля проблемных и безнадежных ссуд на 1 января 2006 г. – 3,2 %, на 1 января 2007 г. – 3,7 %,76 что существенно ниже уровня кредитного риска, при котором может наступить кризис «плохих долгов».77 На протяжении 2004–2006 гг. сохранялись высокие показатели формирования кредитными организациями резервов на возможные потери по ссудам. Практически на все отчетные даты показатель фактически сформированного резерва у подавляющего большинства банков соответствовал минимально требуемой величине. Сформированный на 1 января 2007 г. резерв на возможные потери по ссудам составляет 4,1 % фактической ссудной задолженности, в том числе 37 % проблемных и 89 % безнадежных ссуд. Источником возникновения финансовых проблем у банков является предоставление крупных кредитов одному заемщику или группе связанных между собой заемщиков, т. е. концентрация кредитных рисков.Эксперты Базельского комитета отмечают, что значительная концентрация рисков возможна и при кредитовании отдельных отраслей и секторов экономики, а также отдельных регионов страны. Риски могут возрастать и в том случае, когда большинство предоставленных банком кредитов зависит от однородных экономических факторов (например, кредитование коммерческих операций, осуществляемых с большой долей заемных средств). В этом случае возникает так называемый мультиплицирующий эффект, который усиливает неблагоприятное воздействие таких кредитных сделок на общий финансовый результат банка. С целью контроля за концентрацией рисков и крупными рисковыми позициями девятый принципопределяет, что органы банковского надзора должны проверять наличие в банках управленческих информационных систем, позволяющих их руководству идентифицировать такую концентрацию в рамках портфеля. Органы банковского надзора должны устанавливать допустимые пределы, ограничивающие риск потенциальных убытков от отдельных заемщиков или групп связанных между собой заемщиков. Органы банковского надзора должны устанавливать пруденциальные пределы для того, чтобы ограничить риск для банка от отдельных заемщиков, групп связанных между собой заемщиков и значительных концентраций рисков. Эти пределы обычно выражаются в процентном отношении к капиталу банка, и хотя они могут варьироваться, типичный максимальный предел – это 25 % капитала. Такую сумму банк или банковская группа может без согласия органа надзора предоставлять в качестве кредита отдельному небанковскому частному заемщику или группе связанных между собой заемщиков. Практика показывает, что недавно созданные или очень небольшие банки могут сталкиваться с трудностями в вопросах диверсификации, которая требует более высокого уровня капитала для покрытия соответствующего риска. Органы надзора должны отслеживать подход банков к концентрациям рисков и могут требовать, чтобы банки предоставляли им информацию по каждому из таких рисков, превышающему установленный лимит (например, 10 % величины капитала), или по рискам крупных заемщиков. В некоторых странах устанавливаются лимиты на совокупный размер указанных крупных кредитов. В Российской Федерации риски концентрации ограничиваются системой обязательных для банков нормативов, соблюдение которых контролируется Банком России. Инструкция Банка России № 110 И устанавливает два норматива, ограничивающих риски концентрации: максимальный размер риска на одного заемщика или группу связанных между собой заемщиков (Н6) и максимальный размер крупных кредитных рисков (Н7). Норматив Н6регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных между собой заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к указанным лицам к собственным средствам (капиталу) банка. Норматив Н6 рассчитывается по следующей формуле:  где Крз – совокупная сумма кредитных требований банка к заемщику (группе заемщиков), имеющему перед ним обязательства по кредитным требованиям; К – собственный капитал банка. В величину Крз в целях расчета норматива Н6 также включаются: › вложения банка в акции (доли), учитываемые в торговом (включая те, по которым рассчитывается рыночный риск) и инвестиционном портфеле, за исключением той их части, которая уменьшает величину собственных средств (капитала) кредитной организации; › величина кредитного риска по условным обязательствам кредитного характера; › величина кредитного риска по срочным сделкам; › принятые в обеспечение кредитных требований и условных обязательств кредитного характера долговые ценные бумаги, эмитированные одним или связанными юридическими лицами стран, не входящих в число группы развитых стран; › балансовая стоимость финансовых активов, отчужденных банком с одновременным предоставлением приобретателю (контрагенту) права отсрочки платежа, а также требования в отношении продавца (контрагента) по поставке финансовых активов с одновременным предоставлением ему права отсрочки поставки финансовых активов; › требования к контрагенту по обратной (срочной) части сделки по приобретению финансовых активов с одновременным принятием обязательства по их обратному отчуждению. Норматив Н6 рассчитывается по каждому эмитенту, в долговые ценные бумаги которого банком произведены вложения, если указанные бумаги учитываются в инвестиционном или торговом портфелях, включая те из них, по которым рассчитывается рыночный риск. При этом расчет Н6 осуществляется отдельно в отношении федеральных органов государственной власти, органов власти каждого из субъектов РФ и каждого из органов местного самоуправления. Норматив Н6 рассчитывается также по каждому эмитенту, долговые ценные бумаги которого предоставлены заемщиком в качестве обеспечения по кредитному требованию и условным обязательствам кредитного характера. Указанное обеспечение принимается в расчет пропорционально величине риска невозврата по кредитному требованию в пределах основного долга (величине риска по условному обязательству), т. е. с учетом величины расчетного резерва на возможные потери по данному кредитному требованию (условному обязательству). При этом по обеспечению по кредитному требованию, отнесенному к I категории качества (I группе риска) Н6 не вычисляется. В расчет Н6 по кредитным организациям контрагентам включается величина средств на корреспондентских счетах банка в каждой из них. Норматив Н6 рассчитывается также по группе связанных между собой заемщиков, если они входят в состав банковской группы или банковского холдинга, являются близкими родственниками по отношению друг к другу, определенными в качестве таковых федеральными законами, либо лицами, способными оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые органами управления юридических лиц – заемщиков. Все кредитные требования банка к заемщику или группе связанных заемщиков, условные обязательства кредитного характера и срочные сделки включаются в расчет норматива Н6 с учетом коэффициентов риска, установленных в отношении соответствующих требований и долговых обязательств, предоставленных заемщиком в качестве обеспечения по ссуде. Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25 %. В 2006 г. кредитных организаций, нарушавших норматив Н6, было 8 (в 2004 г. – 23, в 2005 г. – 13), их удельный вес в совокупных активах банковского сектора составил 8,2 % (в 2004 г. – 5,9 %, в 2005 г. – 5,3 %). Норматив Н7регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение этой величины и размера собственных средств (капитала) банка. Норматив Н7 рассчитывается по следующей формуле:  где Кскрi – определенный с учетом взвешивания по коэффициенту риска, установленному в отношении соответствующих активов, i й крупный кредитный риск.78 Максимально допустимое числовое значение Н7 устанавливается в размере 800 %. По итогам 2005 и 2006 гг. ни одна кредитная организация не нарушила данный норматив. За два года величина крупных кредитных рисков по банковскому сектору возросла с 2298,2 до 4072,4 млрд руб., или на 77,2 %, при росте ссудной задолженности на 90,9 %. В результате удельный вес крупных кредитов в активах банковского сектора снизился с 32,2 % на 1 января 2005 г. до 29 % на 1 января 2007 г. К числу нормативов, ограничивающих риски концентрации, можно отнести норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12). Норматив H12регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив H12 рассчитывается по следующей формуле:  где Кинi – величина i й инвестиции банка в акции (доли) других юридических лиц. В расчет H12 включаются вложения банка в акции (доли), учитываемые в инвестиционном портфеле в части акций (долей) юридических лиц, приобретаемых с целью получения инвестиционного дохода, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка, и вложений, которые составляют менее 5 % уставного капитала организации, участником (акционером) которой является банк. Максимально допустимое числовое значение H12 устанавливается в размере 25 %. Наряду с рисками концентрации источником банковских проблем является также предоставление крупных кредитов лицам, связанным с банками (аффилированным лицам). Связанное кредитование, т. е. предоставле ние кредита лицам или компаниям, связанным с банком через отношения собственности либо имеющим возможность осуществлять его прямой или косвенный контроль, если банк не контролируется соответствующим образом, может привести к существенным проблемам, поскольку кредитоспособность таких заемщиков не всегда определяется объективно. В круг связанных с банком лиц входят материнские организации, основные акционеры, дочерние структуры, компании филиалы, директора и высшие должностные лица банка. Компания также считается связанной с банком, если контролируется одной семьей или группой физических лиц. В подобных обстоятельствах может происходить кредитование определенных лиц на привилегированных условиях и, следовательно, повышать риск потерь по ссудам. Кредитование аффилированных лиц, как показывает практика, чревато наиболее серьезными злоупотреблениями в странах с нестабильной экономикой. Органы банковского надзора должны иметь полномочия по предотвращению подобных злоупотреблений. Согласно десятому принципув целях предотвращения злоупотреблений, связанных с кредитованием аффилированных сторон, орган банковского надзора должен требовать, чтобы банки предоставляли кредиты таким организациям и связанным с ними лицам на одинаковых для всех условиях, осуществлять эффективное наблюдение за данным кредитованием и использовать другие меры по контролю за рисками или их минимизации. Этого проще всего добиться путем введения требований, предусматривающих, чтобы условия предоставления таких кредитов не были привилегированными по сравнению с кредитами, предоставляемыми несвязанным заемщикам, а также путем установления жестких лимитов для данного вида кредитования. Органы банковского надзора должны иметь в соответствующей ситуации еще большие полномочия – устанавливать абсолютные лимиты по категориям таких кредитов и вычитать их суммы из капитала при оценке достаточности его у банка или требовать обеспечения этих кредитов. Операции со сторонами, связанными с банком, которые вызывают особый риск, должны предварительно утверждаться советом директоров банка, о них должны уведомляться надзорные органы, они могут быть также полностью запрещены. При некоторых обстоятельствах для выявления проблем, возникающих при связанном кредитовании, и уменьшения неблагоприятных последствий от этого достаточно надзора за банками на консолидированной основе. Надзорные органы должны также иметь полномочия выносить по своему усмотрению дискреционное решение о наличии связей между банками и другими сторонами. Это особенно необходимо в тех случаях, когда банк и связанные с ним стороны стремятся скрыть такие связи. Для российской банковской системы проблема контроля за кредитованием аффилированных лиц является наиболее острой. При анализе причин, обусловивших кризис банковской системы в 1998 г., и выявлении основных проблем последней, Банк России в числе других отметил высокую зависимость банков от крупных акционеров, являющихся одновременно клиентами банков и участниками их финансово промышленных групп. Крупные акционеры банков нередко интересы собственного бизнеса ставят выше интересов банка, принимают решения о широкомасштабном и льготном кредитовании принадлежащих им организаций (фирм), игнорируя при этом вопросы обеспечения надежности банка и его рентабельности. Контроль связанного кредитования в Российской Федерации осложняется запутанностью и непрозрачностью отношений собственности, отсутствием эффективного корпоративного управления. Во многих случаях невозможно определить, кто является подлинным хозяином той или иной фирмы и в каких деловых отношениях состоит данное лицо с конкретным банком. Контроль за связанным кредитованием со стороны Банка России заключается лишь в установлении обязательных нормативов, ограничивающих совокупный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) и совокупную величину рисков по инсайдерам (Н10.1). Порядок расчета этих нормативов и контроля за их соблюдением определен инструкцией Банка России № 110 И. Норматив Н9.1регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив Н9.1 рассчитывается по следующей формуле:  где Краi – величина i го кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 % долей и более (голосующих акций) банка, определенная с учетом взвешивания по коэффициентам рисков, установленным в отношении соответствующих активов. Максимально допустимое числовое значение Н9.1 устанавливается в размере 50 %. По состоянию на 1 января 2006 г. Н9.1 рассчитывали 479 кредитных организаций, на 1 января 2007 г. – 492. При этом в 2005 г. нарушение данного норматива допустили 11 кредитных организаций, в 2006 г. – 5. Норматив H10.1регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Он рассчитывается по следующей формуле:  где Крсиi – величина i го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером. Максимально допустимое числовое значение Н10.1 устанавливается в размере 3 %. Норматив 10.1 на 1 января 2006 г. рассчитывали 936 кредитных организаций, на 1 января 2007 г. – 928. В 2005 г. его нарушили 16 кредитных организаций, в 2006 г. – 11. В то же время следует обратить внимание на то обстоятельство, что у Банка России пока недостаточно полномочий для вынесения собственных решений о существовании связей между банками и другими сторонами, что не позволяет выявить все реально существующие риски связанного кредитования и контролировать их. С целью снижения общего кредитного риска согласно базовым принципам эффективного надзора за банковской деятельностью банкам рекомендуется особо отслеживать, регулировать и управлять страновыми и трансфертными рисками. Так, одиннадцатый принципуказывает на то, что органы банковского надзора должны убедиться, что банки реализуют адекватную политику и процедуры, поз воляющие идентифицировать, отслежи вать и контролировать в ходе проведения международных ссудных и инвестиционных операций страновые и трансфертные рис ки, и предусматривают резервы на покры тие таковых. Банк России в рамках своих надзорных полномочий не установил никаких особых нормативов и требований в отношении международных операций российских банков. Это объясняется тем, что российские банки не проводят в заметных масштабах ссудные и инвестиционные операции на международных рынках и, следовательно, серьезно не подвергаются страновому и трансфертному риску. Пруденциальное регулирование рыночных рисков.Кредитный риск является основным, но не единственным риском, с которым сталкиваются банки в своей деятельности. Дерегулирование и диверсификация банковской деятельности в условиях усложнения и глобализации финансовых рынков являются причинами того, что в последние годы банки все чаще сталкиваются с рыночными рисками, под которыми понимаются риски потерь по балансовым и забалансовым позициям, связанным с колебанием рыночных цен и котировок. Существующие правила бухгалтерского учета обычно делают такие риски наиболее распознаваемыми, особенно в биржевой деятельности банка, независимо от того, идет ли речь о долговых обязательствах или акциях, валютных сделках или операциях с товарами. Согласно принятому в 1996 г. Дополнению к Базельскому соглашению по капиталу с целью включения в него рыночных рисков, в категорию рыночного риска включены: процентный риск, риск изменения рыночной стоимости акций, или фондовый риск, валютный риск, а также риск, связанный с товарными операциями, или товарный риск. Таким образом, риск, связанный с изменением валютных курсов, рассматривается как один из элементов рыночного риска. Банки выступают на валютной бирже в качестве маркет мейкеров, котируя ставки своих клиентов и занимая открытые позиции в разных валютах. Риски, присущие валютообменным операциям, особенно связанные с открытыми валютными позициями, возрастают в периоды колебаний обменных курсов. Подходы к управлению рыночными рисками определяет двенадцатый принцип,согласно которому органы банковского надзора должны убедиться в том, что банки располагают системами, позволяющими достаточно точно оценивать, отслеживать и эффективно контролировать риски, связанные с колебаниями рыночных цен и котировок. Органы банковского надзора должны иметь полномочия на установление в необходимых случаях конкретных лимитов и/или требования к капиталу на покрытие рыночного риска. В соответствии с Дополнением к Базельскому соглашению требования к капиталу по рыночным рискам рассчитываются по операциям, отражаемым на так называемых торговых счетах банка (trading books). Речь идет о краткосрочной позиции банка по финансовым инструментам, приобретаемым не для длительного хранения в инвестиционном портфеле, а для перепродажи и получения прибыли на разнице в ценах, т. е. по инструментам торгового портфеля. Кроме операций купли продажи на торговых счетах ведется учет различного рода брокерских операций и операций по хеджированию с помощью финансовых инструментов. При расчете общего минимального норматива капитала банка все операции делятся на две группы: › операции по банковским книгам –кредитные и инвестиционные операции долговременного характера, по которым кредитный риск учитывается в соответствии с методикой Базель I; › операции по торговым книгам,по которым рыночный риск учитывается в соответствии с Дополнением к Базельскому соглашению (1996). Активы, которые подпадают под требования к капиталу по рыночному риску, исключаются из требований к взвешенному с учетом риска кредитному капиталу. Для оценки риска по краткосрочной рыночной позиции банкам предоставляется возможность выбора в использовании одного из двух альтернативных подходов, а именно: стандартного подхода, рекомендуемого Базельским комитетом или подхода на основе внутренних моделей банков. Стандартный подходпредусматривает расчет требований к капиталу по позициям, подверженным процентному, валютному, фондовому и товарному рискам в соответствии с методиками расчета для каждого их вида. Процентный риск рассчитывается как сумма специфического риска по каждому из инструментов (он пропорционален совокупной короткой или длинной позиции банка по данному инструменту) и общего рыночного риска, который пропорционален короткой или длинной позиции банка, сальдированной по всем инструментам, чувствительным к изменению процентных ставок. К таким инструментам могут быть отнесены: форвардные соглашения о процентных ставках, другие форвардные контракты, фьючерсы на облигации, процентные и мультивалютные свопы и другие контракты (кроме опционов). Аналогичная ситуация наблюдается при расчете фондового, валютного и товарного рисков. При расчете определяется единая длинная или короткая позиция банка как сальдо спотовых и срочных позиций по соответствующим инструментам. Например, по акциям одна оценка дается по короткой или длинной позиции на торговом счете по каждому индивидуальному выпуску ценных бумаг, вторая – по позиции всего портфеля акций в целом. По валютной позиции проводится расчет отдельно по каждой валюте и по всей совокупности валют и т. д. Общий рыночный риск банка определяется как сумма процентного, валютного, фондового и товарного рисков. Главное достоинство стандартного подхода – простота и универсальность, так как он может быть с равной эффективностью использован банковскими и небанковскими финансовыми организациями в разных странах. Однако стандартный подход имеет и ряд недостатков, основным из которых считается возможность занижения минимального размера капитала. Подход на основе внутренних моделейможет использоваться банками только по разрешению органов надзора. В качестве внутренней модели банки могут использовать любую модель оценки рисков в рамках концепции рисковой стоимости (value at risk – VaR). VaR – это статистическая оценка максимальных потерь по выбранному инструменту (портфелю) при заданном распределении рыночных факторов за выбранный период времени с высоким уровнем вероятности. Для вычисления VaR чаще всего пользуются методами вариации, ковариации, исторического моделирования, Монте Карло и др. Расчет VaR и проверка соблюдения банком требований к капиталу по рыночному риску должны проводиться ежедневно. Как показала практика, оценка рыночного риска на основе внутренних моделей более точна по сравнению со стандартным подходом, что положительно влияет на эффективность управления рыночным риском и устойчивость банка. Однако в отличие от стандартного подхода он более дорогостоящий и не является универсальным, его внедрение возможно при условии накопления банком достаточной статистической информации по сделкам. В Российской Федерации реализован стандартный подход к расчету капитала против рыночных рисков. Согласно положению Банка России от 24 сентября 1999 г. № 89 П «О порядке расчета кредитными организациями размера рыночных рисков» последний определяется как риск возникновения у кредитной организации финансовых потерь (убытков) вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, а также курсов иностранных валют. Совокупный размер рыночного риска банки рассчитывают по формуле РР = 12,5(ПР + ФР +ВР), где РР – совокупный размер рыночных рисков; ПР – размер рыночного риска по финансовым инструментам, чувствительным к изменениям процентных ставок, за исключением балансовых инструментов, приобретенных для целей инвестирования (процентный риск); ФР – размер рыночного риска по финансовым инструментам, чувствительным к изменению рыночных цен на фондовые ценности, за исключением балансовых инструментов, приобретенных для целей инвестирования (фондовый риск); ВР – размер рыночного риска по открытым уполномоченным банком позициям в иностранных валютах и драгоценных металлах (валютный риск). Расчет показателей ПР и ФР производится в случаях, когда кредитная организация удовлетворяет одному из следующих критериев: а) по состоянию на отчетную дату совокупная балансовая стоимость торгового портфеля равна или превышает 5 % величины балансовых активов кредитной организации; б) по состоянию на отчетную дату совокупная балансовая стоимость торгового портфеля превышает 200 % от величины собственных средств (капитала) кредитной организации; в) по состоянию на отчетную дату имеет отрицательное значение собственных средств. Процентный риск рассчитывается как сумма двух величин: ПР = СПР + ОПР, где СПР – специальный процентный риск, т. е. риск неблагоприятного изменения цены под влиянием факторов, связанных с эмитентом ценных бумаг; ОПР – общий процентный риск, т. е. риск неблагоприятного изменения цены, связанный с колебаниями уровня процентной ставки. Размеры СПР и ОПР рассчитываются отдельно по каждому виду валюты, включая российские рубли. Размер фондового риска определяется как сумма двух величин: ФР = СФР + ОФР, где СФР – специальный фондовый риск, т. е. риск неблагоприятного изменения рыночной стоимости финансового инструмента под влиянием факторов, связанных с эмитентом ценных бумаг; ОФР – общий фондовый риск, т. е. риск неблагоприятного изменения рыночной стоимости финансового инструмента, связанный с колебаниями цен на рынке фондовых ценностей. Размер валютного риска – риска убытков вследствие изменения курса иностранных валют и цен на драгоценные металлы по отношению к российскому рублю – рассчитывается следующим образом: ВР = НВовп × 8 %, где НВовп – суммарная величина открытых позиций. Валютный риск принимается в расчет размера рыночных рисков, когда по состоянию на отчетную дату процентное соотношение показателя НВовп и величины собственных средств (капитала) будет равно или превысит 2 %. Кредитные организации используют показатель размера рыночных рисков (РР) в целях расчета норматива достаточности капитала (Н1) и ежемесячно направляют отчетность в территориальные учреждения Банка России. В 2004 г. величину рыночного риска рассчитывали 790 кредитных организаций, а в 2005 г. – только 772, в 2006 г. – уже 747. При этом их удельный вес в активах банковского сектора за два года сократился с 90,2 до 67,4 %. В результате значительного роста торговых портфелей кредитных организаций и расширения их деятельности на срочных рынках величина рыночного риска банковского сектора возросла за последние два года на 88 %. Соотношение величины рыночного риска с капиталом банков, рассчитывающих этот риск, также возросло с 31,7 до 45,1 %. Но удельный вес рыночного риска в совокупной величине рисков банковского сектора незначителен, он составляет менее 5 %. В структуре рыночного риска на 1 января 2007 г. наибольший удельный вес имел фондовый риск 45,2 % (его рассчитывали 185 банков), процентный риск составлял 42,9 % (его рассчитывали 305 банков). Рост процентного риска в течение года произошел в результате увеличения в 2,1 раза торговых портфелей корпоративных долговых обязательств. Наименее значимым видом риска остается валютный, по состоянию на 1 января 2007 г. при расчете достаточности капитала его учитывали 617 банков, на которые приходилось 61,6 % активов банковского сектора. Количество банков, деятельность которых является значимой на всех сегментах финансового рынка, и которые рассчитывали все три вида рыночного риска, относительно невелико. В 2005 г. их было 83, удельный вес этих банков в совокупных активах банковского сектора составлял 21,2 %, в 2006 г. их число увеличилось до 115, а доля в активах – до 33,4 %. Подходы Банка России к регулированию рыночных рисков в их настоящем виде носят переходный, промежуточный характер, что обусловлено как неразвитостью российского рынка ценных бумаг, так и несовершенством информационной базы и систем внутреннего управления в банках. Они будут развиваться в направлении расширения самостоятельности банков в оценке рисков, центр тяжести надзорной деятельности все более будет смещаться в сторону усиления контроля эффективности действующих в банках систем управления рисками, а не их количественных показателей, зафиксированных в отчетах. По мере накопления соответствующих статистических данных при их регулировании шире будут использоваться методы математического моделирования. Базельский комитет указывает на то, что банки должны располагать достаточно структурированными количественными и качественными стандартами управления рисками, применяемыми к рыночному риску. Органы банковского надзора должны убедиться в том, что банки с необходимой точностью оценивают и должным образом контролируют рыночные риски. При необходимости рекомендуется создавать дополнительные резервы на покрытие ценовых рисков, которые принимает на себя банк, особенно рисков, связанных с торговыми операциями. Еще одним важным шагом по укреплению стабильности финансовых рынков может стать дисциплина, соблюдение которой связано с выполнением банками требований к капиталу. Органы банковского надзора должны также убедиться, что руководство банка установило соответствующие лимиты и осуществляет необходимый внутренний контроль за валютообменными операциями банка. Пруденциальное регулирование прочих банковских рисков.К числу прочих рисков, с которыми банки сталкиваются в своей деятельности, Базельский комитет относит процентный риск, риск ликвидности, операционный и правовой риск, риск репутации. Он дал свое толкование содержания этих рисков и определил общие задачи органов банковского надзора по регулированию и контролю этих рисков. Процентный рисксогласно трактовке Базельского комитета связан с опасностью потерь в результате превышения процентных ставок, выплачиваемых банком по привлеченным средствам, над ставками по предоставленным кредитам. Такой риск затрагивает как доходы банка, так и экономическую стоимость его активов, обязательства и забалансовые инструменты. К основным видам процентного риска, которому обычно подвергаются банки, относятся следующие: 1) риск переоценки, возникающий из за временной разницы между сроком платежа в счет погашения обязательства (по твердой ставке) и сроком переоценки (по плавающей ставке) активов, обязательств и забалансовых позиций банка; 2) риск кривой доходности, связанный с изменением крутизны и формы кривой доходности; 3) базисный риск, возникающий из за несовершенства корреляции при регулировании получаемых и выплачиваемых банком процентов по разным инструментам со сходными характеристиками при их переоценке; 4) фактор неопределенности (опционность), возникающий из за наличия определенных и косвенных опционов, встроенных во многие банковские активы, обязательства и забалансовые позиции. Базельский комитет подчеркивает, что хотя названные риски в корне присущи банковскому делу, чрезмерно высокий уровень процентного риска может представить значительную угрозу для капитала и доходов банка. Важность управления такими рисками возрастает для развитых финансовых рынков, клиенты которых активно управляют принимаемыми ими процентными рисками. Особое внимание следует уделить таким рискам в странах, где не существует правил регулирования процентов рисков, в том числе в России. Органы банковского надзора должны следить за тем, каким образом банки контролируют процентный риск. В банке должен осуществляться эффективный надзор со стороны его совета директоров и руководства; должны быть разработаны адекватная политика и процедуры по управлению риском, системы измерения и мониторинга риска, а также налажен всесторонний контроль. Надзорные органы должны получать от банков достаточную и своевременную информацию, позволяющую оценивать уровень процентного риска. Эта информация должна включать сведения о сроках платежей и валютах в каждом портфеле банка, а также другие факторы, такие, например, как различия между торговой и неторговой деятельностью. Оценивая практику контроля процентных рисков надзорными органами в Российской Федерации, можно говорить о том, что в настоящее время создаются необходимые предпосылки для осуществления подобного контроля. В балансе банков предусмотрен учет обязательств и активов по срокам; установленные Банком России правила контроля открытой валютной позиции предусматривают ведение позиции по каждой валюте отдельно и др. Однако методики и процедуры оценки процентного риска, принимаемого на себя банками пока не разработаны. Здесь следует отметить, что в Российской Федерации в силу отсутствия строгих правил регулирования процентов до сих пор процентный риск активно не проявлял себя. Российские банки имели возможность изменять размеры процентных ставок по большинству своих обязательств, компенсируя тем самым потери в связи со снижением доходности активов. Риск ликвидности,как следует из консультативного письма Базельского комитета по банковскому надзору, возникает из за неспособности банка предотвратить уменьшение объема обязательств или финансировать рост своих активов. Когда у банка появляются проблемы с ликвидностью, он не может получить необходимые средства за счет увеличения объема обязательств или быстрой реализации своих активов по разумной цене, что отрицательно влияет на доходность его операций. В экстремальных случаях недостаточная ликвидность может привести к банкротству банка. Цель управления ликвидностью состоит в том, чтобы обеспечить выполнение банком всех его договорных обязательств. Важными элементами надлежащей политики по управлению ликвидностью Базельский комитет считает отлаженные системы управления и сбора информации, централизованный контроль за ликвидностью, анализ требований по чистому финансированию в соответствии с альтернативными сценариями, диверсификацию источников финансирования и планирование на случай непредвиденных обстоятельств. Органы банковского надзора должны требовать, чтобы банки управляли своими активами, пассивами и внебалансовыми обязательствами с целью поддержания необходимого уровня ликвидности. Банки должны располагать диверсифицированной системой финансирования с точки зрения источников средств и распределения сроков платежей по обязательствам. Они также должны располагать определенным объемом ликвидных активов. Банковский комитет не считает необходимым рекомендовать органам банковского надзора устанавливать обязательные требования в отношении минимального объема ликвидных активов либо нормативного соотношения различных по срокам активов и обязательств, отдавая предпочтение в вопросах контроля ликвидности анализу существующих в каждом конкретном банке систем управления активами, пассивами и забалансовыми обязательствами. В Российской Федерации с учетом отсутствия достаточного опыта управления ликвидностью у банков и сложностями, с которыми им пришлось столкнуться на первых этапах своей деятельности в условиях рынка, Банк России счет возможным установить ряд обязательных для исполнения нормативов, задающих ориентиры банкам для управления ликвидностью. В целях контроля за состоянием ликвидности банка, т. е. его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей и долгосрочной ликвидности,79 которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов. Норматив мгновенной ликвидности банка(Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив Н2 рассчитывается по следующей формуле:  где Лам – высоколиквидные активы, т. е. финансовые активы, которые должны быть получены в течение ближайшего календарного дня и/или могут быть незамедлительно востребованы банком и/или в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа группы развитых стран, в кассе банка; Овм – обязательства (пассивы) до востребования, по которым вкладчиком и/или кредитором может быть предъявлено требование об их незамедлительном погашении. Минимально допустимое числовое значение Н2 устанавливается в размере 15 %. Норматив текущей ликвидности банка(Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив Н3 рассчитывается по следующей формуле:  где Лат – ликвидные активы, т. е. финансовые активы, которые должны быть получены банком и/или могут быть востребованы в течение ближайших 30 календарных дней и/или в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки; Овт – обязательства (пассивы) до востребования, по которым вкладчиком и/или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Минимально допустимое числовое значение Н3 устанавливается в размере 50 %. К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка, которые имеют I или II категорию качества (I или II группу риска). Норматив долгосрочной ликвидности банка (Н4)регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив Н4 рассчитывается по следующей формуле:  где Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней; ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Максимально допустимое числовое значение Н4 устанавливается в размере 120 %. В банковской системе РФ имеются лишь единичные случаи несоблюдения нормативов ликвидности, при этом наблюдается тенденция к снижению количества кредитных организаций, не соблюдающих нормативы ликвидности. В 2005–2006 гг. средние хронологические значения показателей мгновенной и текущей ликвидности по банковскому сектору несколько снизились, а показатели долгосрочной ликвидности увеличились, но в целом ликвидность банковского сектора находилась на приемлемом уровне. Свидетельством приемлемого уровня ликвидности являются удовлетворительные показатели структуры активов и пассивов кредитных организаций по срочности, коэффициента покрытия, а также ставок межбанковского рынка. По оценкам Базельского комитета, наиболее важные виды операционных рисков связаны с несоблюдением правил внутреннего контроля и ошибками в корпоративном управлении. Это может привести к финансовым потерям по причине ошибок, мошенничества, невозможности своевременного принятия банком необходимых мер или возникновению других угроз интересам банка, в частности, со стороны его дилеров, сотрудников кредитного отдела, злоупотребляющих своими полномочиями или ведущих дела с нарушением этических норм и неоправданно высокими рисками. Другие аспекты операционного риска – это серьезные сбои в работе информационно технологических систем, а также пожары и стихийные явления. Из данной характеристики следует, что операционный риск – это широкое понятие, включающее в себя различные аспекты риска управления банком как самостоятельной коммерческой структурой, начиная от рисков неэффективной внутренней структуры и заканчивая рисками, связанными с работой информационно технологических систем. Органы банковского надзора обязаны убедиться в том, что высшее руководство банка располагает эффективной системой внутреннего контроля и аудита, а также в том, что им разработана политика по управлению операционным риском или по его минимизации (например, путем страхования или планирования на случай непредвиденных обстоятельств). Органы надзора должны убедиться в том, что у банка есть обоснованные планы восстановления всех вышедших из строя основных систем с возможностью использования в экстренных ситуациях резервного технологического оборудования, расположенного на достаточном удалении. Российские кредитные организации при управлении операционным риском руководствуются письмом Банка России от 24 мая 2005 г. № 76 Т «Об организации управления операционным риском в кредитных организациях». Правовой рисксвязан с тем, что в результате недостаточных или неквалифицированных правовых консультаций или неправильного ведения документации стоимость активов банка может оказаться ниже, а объем обязательств значительно большим по сравнению с планируемым. К тому же существующие законы не всегда способны разрешить правовые вопросы, возникающие у банка; судебное разбирательство с участием того или иного банка может повлечь за собой более серьезные, чем ожидалось, последствия для банковского бизнеса, чреватые дополнительными расходами для данного банка или для многих или даже всех других банков; могут быть внесены изменения в законодательство, регулирующее деятельность банков и других коммерческих предприятий. Банки становятся особенно уязвимыми для правового риска в то время, когда они только приступают к новым видам операции и когда еще не установлены юридические права партнера банка на совершение соответствующих сделок. Риск репутации,связанный с ее потерей надежным банком, возникает по причине операционных просчетов, неспособности банка соответствовать требованиям законов и других правовых актов или по другим причинам. Этот вид риска особенно опасен для банков, поскольку характер их деятельности предполагает доверие к ним со стороны вкладчиков, кредиторов и всего рыночного сектора. Базельский комитет не дает конкретных рекомендаций по управлению данным риском и поддержанию репутации надежности банка. ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Что понимается под пруденциальными требованиями? С какой целью они устанавливаются? 2. Какие задачи решаются при оценке достаточности капитала банков? 3. Охарактеризуйте содержание Международного соглашения по капиталу (Базель I) и расскажите о его требованиях, реализованных в надзорной практике Банком России. 4. Какие изменения в определение достаточности капитала вносит новое Соглашение по капиталу (Базель II)? 5. Как Базельские принципы рекомендуют надзорным органам подходить к регулированию кредитных рисков? 6. Перечислите нормативы, установленные Банком России для ограничения кредитных рисков. 7. В чем особенность подходов Базельского комитета к определению рыночных рисков? Как эти риски регулируются Банком России? 8. Что относится к прочим банковским рискам? 9. Какие нормативы установил Банк России для ограничения рисков ликвидности? |