|

|

Белоглазова Банковское дело. Учебник Г. Н. Белоглазова, Л. П. Кроливецкая Банковское дело. Организация деятельности коммерческого банка учебник

Согласно разработанным Базельским комитетом «Основополагающим принципам эффективного банковского надзора» выполняющим эти функции органам принадлежит важная роль в выявлении, отслеживании и контроле банковских рисков. В целях контроля рисков надзорные органы наделяются полномочиями по разработке и исполнению пруденциальных норм и правил, включая требования по достаточности собственного капитала, созданию резервов под возможные потери, недопущению чрезмерной концентрации активов, обеспечению ликвидности, управлению рисками и внутреннему контролю. Задача органов надзора состоит в том, чтобы ограничить риски, которые необоснованно принимают на себя банки. Но эти требования не должны предопределять решения руководства банка, их назначение состоит в том, чтобы установить минимальные пруденциальные стандарты, обеспечивающие надлежащее проведение банковских операций. Динамичное по своей природе банковское дело требует периодического пересмотра органами надзора установленных пруденциальных требований и оценки степени их соответствия реальной ситуации, а также разработки новых нормативов.

В Российской Федерации пруденциальные нормы и правила установлены инструкциями и положениями Банка России, такими, как инструкция от 16 января 2004 г. № 110 И «Об обязательных нормативах банков», положения от 10 февраля 2003 г. № 215 П «О порядке расчета собственных средств (капитала) кредитных организаций», от 26 марта 2006 г. № 254 П «О порядке создания резервов на возможные потери по ссудам», от 16 декабря 2003 г. № 242 П «Об организации внутреннего контроля в кредитных организациях» и др. В нормативных документах Банка России нашли отражение разработанные Базельским комитетом базовые принципы эффективного надзора за банковской деятельностью.

Из 25 основных принципов 10 (с шестого по пятнадцатый) определяют пруденциальные требования.

Достаточность капитала.Основой пруденциального регулирования является установление требований по достаточности капитала и порядка расчета регулятивного капитала. Согласно шестому принципуэффективного банковского надзора выполняющие эти функции органы должны определять соответствие требованиям по достаточности капитала для всех банков. Этим требованиям должны отвечать уровни рисков, которые банк принимает на себя, а также конкретные составляющие капитала с учетом его способности покрывать возможные потери. Для банков, совершающих транснациональные операции, эти данные должны быть не ниже установленных Базельским соглашением по капиталу и поправками к нему.

Для оценки достаточности капитала необходимо решить две проблемы: во первых, определить величину капитала, фактически имеющегося у банка, который реально может быть использован для покрытия рисков, принятых на себя банком, и, во вторых, адекватно рассчитать величину рисков, для покрытия которых необходимо использовать собственный капитал.

В принятом в 1988 г. странами – членами Базельского комитета по банковскому надзору Международном соглашении по измерению капитала и требованиям к нему (так называемый Базель I) предложена концепция двухуровневой структуры капитала, которая была рассмотрена в гл. 3 настоящего учебника, и метод, позволяющий обеспечивать достаточность собственного капитала банка, основанный на взвешивании активов с учетом риска.

Определяя риски, против которых банку следует иметь определенный размер собственного капитала, Базель I выделяет две их группы:

1) различные уровни кредитного риска, отражаемые в его балансовом отчете;

2) риски по внебалансовым направлениям деятельности, которые превращаются в балансовые риски.

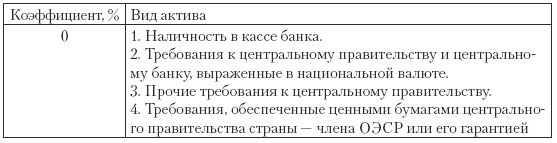

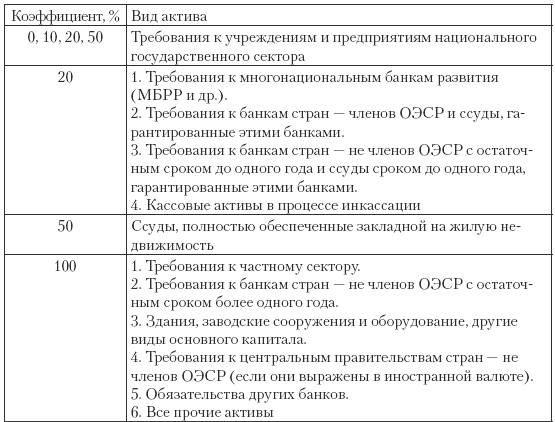

Поскольку в балансе банка разные активы имеют неодинаковую степень риска, то в целях более точного определения размера капитала, который необходим на случай потерь по тем или иным группам активов, Базель I предусматривает взвешивание активов по рискам (табл. 10.1).

Таблица 10.1. Коэффициенты взвешивания балансовых активов по рискам

В связи с тем что многие внебалансовые обязательства банка (гарантии, аккредитивы) могут превращаться в балансовые активы с абсолютным риском для банка, Базель I ввел также взвешивание на риски и данные забалансовых статей. Для этого были рассчитаны коэффициенты конверсии риска по забалансовым обязательствам (включая обязательства, связанные с новыми финансовыми инструментами) в эквивалент кредитного риска. При расчете коэффициентов исходили из удельного веса рисковых забалансовых сделок в операциях банка и связанного с ним риска. При взвешивании рисков по балансовым и забалансовым статьям Базель I предусматривает их отнесение к широким категориям относительной рискованности. Рамки взвешивания максимально упрощены, так как используются всего четыре значения взвешенных величин: 0, 20, 50 и 100 %.73

Различают пять основных категорий внебалансовых обязательств:

› обязательства, которые подменяют собой кредиты (например, финансовые гарантии, банковские акцептные гарантии и резервные векселя, выступающие в роли финансовой гарантии кредитов и ценных бумаг), – конверсионный фактор 100 %;

› условные обязательства по сделкам (например, контрактные гарантии, гарантии предложения, варранты и резервные аккредитивы, связанные с конкретными сделками) – конверсионный фактор 50 %;

› краткосрочные самоликвидирующиеся условные обязательства по торговым операциям (например, документарные аккредитивы) – конверсионный фактор 20 %;

› обязательства с первоначальным сроком платежа свыше одного года, все программы выпуска Евронот и формы среднесрочных кредитных программ – конверсионный фактор 50 %; аналогичные обязательства сроком до одного года или погашаемые в любой момент – конверсионный фактор равен нулю;

› срочные процентные и валютные сделки (например, свопы, опционы и фьючерсы). Потенциальный кредитный риск по этой категории обязательств рассчитывается по особой методике, так как он зависит не от всей номинальной суммы контракта, а от суммы уплачиваемой премии в случае банкротства одного из участников сделки. По Базелю I потенциальная величина кредитного риска по процентным контрактам устанавливается на нулевом уровне для контрактов до одного года и 0,5 % для контрактов на один год и выше; для валютных контрактов соответственно – 1 и 5 %.

Для оценки достаточности капитала Базель I установил два показателя: минимальный уровень основного и минимальный уровень совокупного капитала. Первый показатель исчисляется как отношение величины основного капитала к общей сумме балансовых активов и забалансовых обязательств, взвешенных с учетом риска. Его минимальное значение установлено на уровне 4 %. Минимальное значение второго показателя – отношение совокупного капитала к общей сумме балансовых активов и забалансовых обязательств, взвешенных по риску, составляет 8 %. Этот показатель получил название коэффициента Кука по фамилии возглавлявшего Базельский комитет с 1977 по 1988 г. Питера Уильяма Кука. Оба показателя должны рассчитываться на консолидированной основе.

Следует отметить, что установленные Базелем I нормативы достаточности капитала считаются минимальными стандартами, и многие надзорные органы требуют увеличения этих величин, подталкивая банки к тому, чтобы фактический капитал превышал этот минимум. Наряду с этим надзорным органам рекомендуется устанавливать требования по достаточности капитала, превышающие минимальные, в тех случаях, когда банк особенно подвержен какому то конкретному риску, когда возникают сомнения относительно качества активов банка, когда велика вероятность превышения допустимых рисков концентрации и в других случаях, свидетельствующих о возможном возникновении у банка финансовых проблем.

Если коэффициент достаточности капитала у банка падает ниже минимального нормативного уровня, представители надзорного органа должны гарантировать, что у банка есть реалистичный план восстановления минимального значения этого норматива. Они должны также решить, нужно ли вводить дополнительные ограничивающие требования в таких случаях.

Появление новых финансовых инструментов и расширение их обращения в 1990 х гг. привели к росту рыночных рисков и их усложнению. В связи с этим Базельский комитет пришел к выводу о необходимости расширения рамок Базеля I и установления минимальных стандартов банковского капитала с учетом рыночных рисков. В январе 1996 г. им было принято Дополнение к Базельскому соглашению по капиталу с целью включения в него рыночных рисков, в котором рыночный риск определен как риск потерь по балансовым и забалансовым позициям вследствие изменения рыночных цен. Данный документ содержит описание стандартного метода оценки рыночных рисков и принципы использования внутренних моделей для этой цели, а также устанавливает дополнительные требования к капиталу, предназначенному для защиты от рыночных рисков. Такой капитал получил название капитала третьего порядка.

Критерием отнесения финансовых инструментов к капиталу третьего порядка является их способность при известных обстоятельствах стать частью постоянного капитала кредитной организации и поглощать убытки банка в случае его неплатежеспособности. В отличие от субординированного долга, который разрешается включать в качестве элемента в капитал второго порядка, субординированный долг, который предлагается относить к капиталу третьего порядка, имеет более короткий минимальный первоначальный срок погашения (два года против пяти лет) и не подлежит амортизации, а учитывается по номиналу. Важно подчеркнуть, что банки имеют право использовать эту разновидность субординированного долга исключительно для покрытия рыночных рисков.

В Российской Федерации подходы Базельского комитета к расчету собственного капитала банков реализованы в положении Банка России № 215 П, которое было рассмотрено в параграфе 3.4. Требования к достаточности капитала в соответствии с принципами эффективного банковского надзора установлены инструкцией Банка России № 110 И.

Норматив достаточности собственных средств(капитала) банка (H1) ограничивает риск несостоятельности банка и определяет требования по минимальной величине собственного капитала банка, необходимого для покрытия кредитного и рыночного рисков. Он определяется как отношение размера собственного капитала банка к сумме его активов, взвешенных по уровню риска. В расчет H1 включаются следующие величины:

– кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом созданных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

– кредитного риска по условным обязательствам кредитного характера;

– кредитного риска по срочным сделкам;

– рыночного риска.

Норматив H1 рассчитывается по следующей формуле:74

где К – собственные средства (капитал) банка, определенные в соответствии с положением Банка России № 215 П; Kpi – коэффициент риска i го актива; Аi – i й актив банка; Ркi – величина резерва на возможные потери или резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности i го актива; КРВ – величина кредитного риска по условным обязательствам кредитного характера; КРС – величина кредитного риска по срочным сделкам; РР – величина рыночного риска, в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера рыночных рисков.

Минимально допустимое числовое значение H1 устанавливается в зависимости от размера собственного капитала банка:

– не менее суммы, эквивалентной 5 млн евро, – 10 %;

– менее суммы, эквивалентной 5 млн евро, – 11 %.

При расчете H1 банки оценивают активы на основании классификации рисков, соответствующей классификации, определенной Базелем I.

В банковском секторе РФ происходит снижение показателя достаточности капитала, что обусловлено превышением темпов роста совокупных активов банков над темпами роста совокупного капитала, а также увеличением банковских рисков. В 2005 г. показатель достаточности капитала снизился с 17 до 16 %, а в 2006 г. – до 14,9 %. В 2006 г. норматив достаточности капитала нарушили 11 кредитных организаций (в 2005 г. – 19). Отношение взвешенных по риску балансовых активов кредитных организаций к совокупным активам в 2006 г. было 64,6 %, при этом доля активов, относящихся к первой третьей группам, составила менее 3 %, а относящихся к четвертой пятой группам – более 97 %. Прирост объема совокупных рисков обусловлен главным образом увеличением кредитного риска по активам, отраженным на балансовых счетах.

В июне 2004 г. было опубликовано переработанное рамочное соглашение «Международная конвергенция расчетов собственного капитала и требований к собственному капиталу». Документ получил международную известность как Новое Базельское соглашение по капиталу, или Базель П. Основная цель Базеля II – способствовать адекватной капитализации банков и совершенствованию систем управления рисками, укрепляя таким образом стабильность финансовой системы в целом. Для достижения этой цели предполагается использовать три компонента Базеля II: первый компонент – минимальные требования к капиталу; второй компонент – надзорный контроль; третий компонент – рыночная дисциплина.

Первый компонентБазеля II «минимальные требования к капиталу»пересматривает основные положения Базеля I и приближает минимальные требования к капиталу к реальным рискам экономических потерь для каждого банка. Основные изменения указанных требований в Базеле II по сравнению с установленными Базелем I касаются новых подходов к оценке кредитного риска и включения требований к капиталу по операционному риску. Для оценки обоих видов риска разработан спектр чувствительных к нему альтернативных методов. Оценка рыночных рисков в соответствии с внесенными в 1996 г. дополнениями к Базельскому соглашению по капиталу с целью включения в него рыночных рисков остается неизменной. Второй и третий компоненты Базеля II являются инновационными дополнениями в области надзора за капиталом.

Реформирование существующей методологии оценки капитала в основном сосредоточено на вопросе, как количественно оценить риски коммерческого банка и тем самым более точно определить достаточность его собственного капитала. По Базелю II расчет минимальной достаточности капитала с учетом кредитного, рыночного и операционного рисков включает следующие параметры:

1) капитал первого порядка должен составлять не менее 8 % взвешенных по риску активов;

2) капитал второго порядка может составлять максимум 100 % капитала первого порядка.

При этом определение нормативного собственного капитала в Базеле II в целом остается таким же, как и в Базеле I, с учетом уточнения, опубликованного в пресс релизе от 27 октября 1998 г. «Инструменты, допускаемые к включению в капитал первого порядка», и коррективов, рассмотренных в самом Базеле П.

Общая величина активов взвешенных по риску в Базеле II определяется суммированием соответствующих показателей по видам рисков: норма достаточности собственного капитала на покрытие рыночных и операционных рисков умножается на 12,5 (обратное число от минимальной достаточности капитала в 8 %) и прибавляется к сумме взвешенных по риску активов кредитного портфеля.

Для оценки кредитного риска в Базеле II банкам предлагается использовать в своей практике два возможных подхода: стандартизированный подход (Standardized Approach – SA) и подход на основе внутренних рейтингов (Internal Rating Based Approach – IRB). В рамках стандартизированного подхода можно применять упрощенный подход, который является усовершенствованной методикой Базеля I, и предполагает оценку рисков групп активов на основании нормативно установленных коэффициентов.

Включенный в Базель II новый вариант стандартизированного подхода предполагает распределение банками активов по категориям на основе присвоенных им известными рейтинговыми агентствами рейтингов для определения их взвешенности по риску. Применение стандартизированного метода к внебалансовым операциям позволяет преобразовать их в кредитные эквиваленты посредством коэффициентов перерасчета. Например, кредитные обязательства с первоначальным сроком действия до одного года и более одного года пересчитываются по коэффициенту соответственно 20 и 50 %.

Сущность подхода на основе внутренних рейтингов (IRB) состоит в том, что банки, получившие разрешение надзорного органа на применение подхода IRB, могут самостоятельно устанавливать рейтинги заемщикам исходя из собственных оценок компонентов риска.

Второй компонент «надзорный контроль»устанавливает необходимость осуществления эффективного надзорного процесса за внутренними системами оценки рисков, принимаемых банками. Этот процесс направлен на подтверждение того факта, что руководством банка выносятся адекватные суждения об уровне риска и соответственно величина капитала, создаваемого банком для их покрытия, достаточна.

Третий компонент «рыночная дисциплина»поднимает значимость рыночной дисциплины в целях разумного управления банками путем повышения степени открытости официальной отчетности. Этот компонент определяет перечень информации, подлежащей публичному раскрытию, что позволяет всем участникам рынка получить доступ к официальной отчетности банков, содержащей сведения о величине собственного капитала и его структуре, рисковых позициях, порядке оценки рисков и вытекающей из этого достаточности собственного капитала банков. При этом банкам предписывается иметь разработанный порядок процесса раскрытия информации, систему контроля за ним и механизм определения соответствия информации установленным требованиям, включая достоверность и периодичность.

Базель II вступил в силу в декабре 2006 г. Согласно директиве Европейского сообщества (ЕС) его внедрение в странах – участницах ЕС завершится в 2007–2008 гг. Банк России в рамках первого компонента Базеля II предусматривает внедрение упрощенного стандартизированного подхода к оценке кредитных рисков в 2008 г. Внедрение второго и третьего компонентов Базеля II планируется начать в 2009 г.

|

|

|

Скачать 2.23 Mb.

Скачать 2.23 Mb.