Белоглазова Банковское дело. Учебник Г. Н. Белоглазова, Л. П. Кроливецкая Банковское дело. Организация деятельности коммерческого банка учебник

Скачать 2.23 Mb. Скачать 2.23 Mb.

|

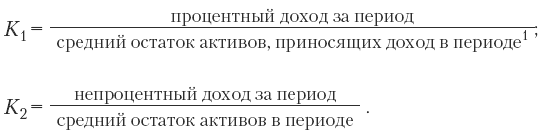

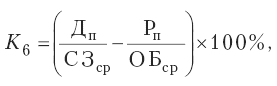

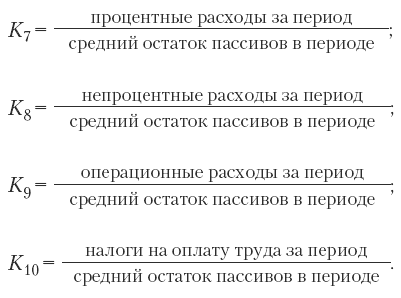

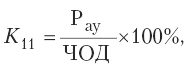

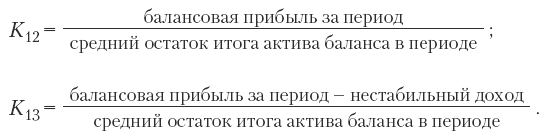

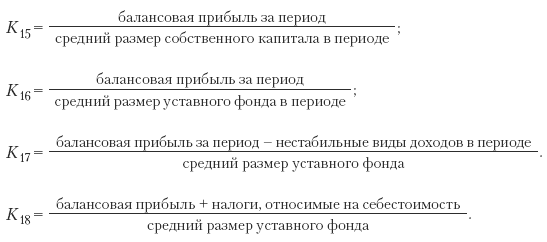

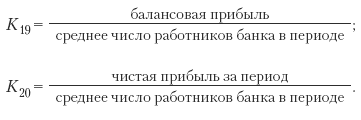

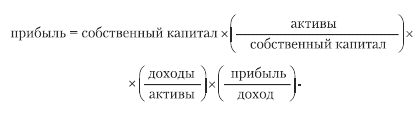

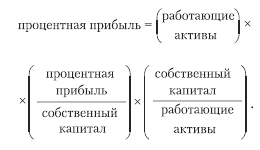

РАЗДЕЛ V. Оценка и регулирование деятельности банкаСовременные банки в большинстве своем организованы как коммерческие предприятия, предоставляющие разнообразные финансовые услуги и зарабатывающие на этой основе прибыль своим владельцам. Усиление конкуренции на финансовом рынке вынуждает банки, с одной стороны, сокращать затраты ради поддержания конкурентных цен на свои услуги, а с другой – наращивать расходы на внедрение новых информационных и телекоммуникационных технологий, расширение филиальной сети и электронных каналов дистрибуции. Противоречие между растущими расходами и невозможностью увеличения цен на услуги разрешается банками на основе внедрения современных систем контроля издержек и анализа эффективности. Каждому банку важно не только оценивать эффективность своей деятельности относительно других кредитных организаций, но и анализировать эффективность ее отдельных направлений, филиалов и подразделений, управлять эффективностью банковских продуктов и услуг на протяжении всего их жизненного цикла. Особенность банков как коммерческих фирм заключается в том, что они являются объектом банковского регулирования и надзора, цель которого состоит в обеспечении стабильности банковской системы, защите интересов кредиторов и вкладчиков. Система банковского регулирования устанавливает определенные ограничения для банков в форме лимитов, обязательных нормативов и других требований, направленных на снижение рисков банковской деятельности. Банки обязаны регулярно предоставлять надзорному органу – Банку России – финансовые отчеты, включающие данные о выполнении установленных обязательных нормативов и других требований. По результатам анализа представленных отчетов и с учетом данных инспекционных проверок Банк России определяет степень надежности каждого банка, к банкам, систематически не выполняющим надзорные требования, он применяет меры воздействия, обеспечивающие устранение негативных тенденций в их деятельности. Глава 13. Формирование и оценка финансовых результатов деятельности банкаПосле изучения данной главы вы узнаете: › как формируются доходы коммерческого банка и как их можно классифицировать; › какие расходы несет банк, осуществляя различные виды банковского бизнеса, и как их можно классифицировать; › на какие цели используется чистая прибыль банка; › на основании каких показателей определяется прибыльность и рентабельность банковской деятельности. 13.1. Доходы коммерческого банкаБанк как коммерческая организация, основной целью деятельности которой является получение прибыли, от предоставления разнообразных услуг получает доходы и несет расходы, связанные с их оказанием. Согласно международным стандартам финансовой отчетности доходы – это приращение экономических выгод в форме притока или увеличения активов банка либо сокращения его обязательств, приводящее к увеличению капитала, не связанному с вкладами собственников, и происходящее в форме: а) притока активов; б) повышения стоимости активов в результате переоценки, за исключением переоценки основных средств, нематериальных активов и ценных бумаг, «имеющихся в наличии для продажи», относимой на увеличение добавочного капитала или уменьшения резервов на возможные потери; в) увеличения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг; г) сокращения обязательств, не связанного с уменьшением или выбытием соответствующих активов. В финансовой отчетности коммерческого банка его доходы классифицируются в зависимости от характера операций, приносящих доход,следующим образом: › проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам; › доходы, полученные от операций с ценными бумагами (процентный доход от вложений в долговые обязательства, дисконтный доход по векселям, дивиденды от вложений в акции, доходы от продажи и переоценки ценных бумаг и др.); › доходы, полученные от операций с иностранной валютой и другими валютными ценностями; › дивиденды полученные за участие в капитале других организаций; › штрафы, пени, неустойки, полученные по кредитным, расчетным и другим операциям; › другие доходы (комиссионные доходы по расчетным, кассовым, гарантийным и другим операциям, суммы восстановленных резервов; доходы от реализации имущества, списания кредиторской задолженности, сдачи имущества в аренду, от факторинговых и форфейтинговых операций). По формеразличают процентные доходы, комиссионные и прочие непроцентные доходы. Процентные доходы –это доходы, полученные в виде процентных платежей за предоставленные кредиты (кратко , средне– и долгосрочные) организациям, населению, органам исполнительной власти в рублях и иностранной валюте (срочные и просроченные); по депозитам, размещенным в других банках; лизингу клиентам; портфелю долговых ценных бумаг; и др. Непроцентные доходы –это доходы, полученные банком в другом виде, кроме процентных платежей, за оказанные банковские услуги. Непроцентные доходы в целях управления можно разбить на несколько групп: › непроцентные доходы от инвестиционной деятельности (дивиденды по долевым ценным бумагам и доходы от совместной деятельности); › непроцентные комиссионные доходы (оплата открытия и ведения счетов в банке, комиссии по лизингу, факторингу, агентские доходы по доверительному управлению имуществом и т. д.); › непроцентные торговые доходы (от купли продажи валюты, ценных бумаг и иных финансовых инструментов – фьючерсов, опционов, валютного дилинга и арбитража); › непроцентные интеллектуальные доходы от оплаты услуг банка (консультаций, гарантий, поручительств, посреднических услуг) и оплаты или аренды его нематериальных активов (программного обеспечения, ноу хау, методик и методических разработок и т. д.); › непроцентные доходы, получаемые от финансовых санкций (штрафы, пени, неустойки). Прочие доходы –это непредвиденные доходы, которые носят случайный, нерегулярный характер. К ним относятся: › прибыль прошлых лет, выявленная в отчетном году; › суммы возмещения банку ранее причиненных ему убытков; › суммы, возвращаемые банку (налогов, необоснованно удержанных с банка, кредитов, ранее списанных на убытки и т. п.); › доход от реализации имущества банка, списания кредиторской задолженности; › суммы восстановленных со счетов банка фондов и резервов. В процессе финансового планирования важно различать стабильные и нестабильные доходы. Для устойчивой работы банка важен рост доходов за счет стабильныхисточников. К таковым относят: › доходы в виде процентов, полученных по предоставленным кредитам и иным размещенным средствам; › доходы от вложений в долговые обязательства и акции; › комиссии, полученные от операций с иностранной валютой и ценными бумагами. К нестабильнымдоходам относятся доходы от перепродажи ценных бумаг и переоценки счетов в иностранной валюте, штрафы, пени, неустойки полученные, а также другие доходы (от проведения операций своп и с опционами, форвардных и фьючерских операций, от реализации имущества банка, связанные с приходованием излишков денежной наличности, от восстановления сумм фондов и резервов). Основными доходами банка являются процентные доходы по его кредитным операциям, а также различные комиссионные доходы за расчетно кассовое облуживание клиентов. Для расчета налогооблагаемой базы по налогу на прибыль в соответствии с Налоговым кодексом РФ (далее – НК РФ) в состав доходов коммерческих банков включаются: › суммы начисленных и полученных процентов по выданным кредитам предприятиям, организациям, другим банкам и населению; › комиссионные и иные сборы за инкассовые, аккредитивные, переводные и другие расчетные операции; › плата за услуги, оказываемые клиентам банка (юридическим и физическим лицам) за открытие и ведение расчетных, текущих, валютных, ссудных и других счетов, выдачу (прием) наличных денег; › доходы от оказания информационных, консультационных, юридических и других услуг; › доходы, полученные банком от проведения форфейтинговых, факторинговых, трастовых, гарантийных и акцептных операций; › плата за инкассацию, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов; › доходы, полученные банком по операциям с ценными бумагами; › доходы от проведения банком операций с иностранной валютой, драгоценными металлами и иными валютными ценностями; › доходы от сдачи в аренду имущества, принадлежащего банку; › доходы от долевого участия в деятельности других организаций, дивиденды и проценты по акциям, облигациям и иным ценным бумагам, принадлежащим банку; › разница между продажной и номинальной стоимостью акций, выпускаемых банком (за исключением продажи акций при формировании уставного капитала банка); › денежные и другие товарно материальные ценности, безвозмездно передаваемые банку юридическими и физическими лицами; › доходы от приобретенных или арендуемых банком брокерских мест на биржах; › суммы, перечисленные банку клиентами в счет возмещения телеграфных, почтовых и иных услуг связи; › процентные и комиссионные сборы, полученные банком по операциям за прошлые годы, а также востребованные проценты и комиссионные сборы, излишне уплаченные банком клиентам в прошлые годы; › излишки кассы банка; › прочие доходы; › компенсация разницы в процентах по ссудам, выдаваемым работникам банка; › возмещение разницы при продаже иностранной валюты (включая продажу валюты работникам банка по курсу более низкому, чем установленный на день продажи для всех остальных покупателей). Доходы банка должны возмещать его издержки, покрывать риски и создавать прибыль. Каждый банк в целях повышения своей эффективности должен стремиться к максимизации доходов за счет улучшения их качества и повышения устойчивости. Финансовые менеджеры банка должны на регулярной основе проводить оценку: – фактического объема и структуры совокупных доходов банка в динамике за ряд лет; – соотношения между различными их видами (исходя из существующей классификации); – удельного веса каждого вида дохода в общей сумме совокупных доходов и соответствующей группе; – состава операций, обеспечивающих банку основную массу дохода за счет стабильных источников и возможность их использования в обозримой перспективе с позиции обеспечения максимальной доходности банковской деятельности. В 2006 г. в структуре валовых доходов кредитных организаций преобладали доходы от операций с иностранной валютой, которые составили почти 40 % (в 2005 г. – 45 %). Значительная доля валовых доходов – 27 % – приходится на восстановление сумм со счетов фондов и резервов. Доля полученных процентных доходов на 1 января 2007 г. составила 14 %, доля доходов от операций с ценными бумагами – около 8 %. Для оценки уровня доходов банка могут использоваться следующие финансовые коэффициенты:  1 Кредиты, вложения средств в ценные бумаги, паи в другие организации, факторинг, лизинг. Определенный интерес представляет коэффициент, оценивающий уровень прибыльности доходов банка, взятый в динамике:  Банк России для оценки качества доходов банков при решении вопроса о допуске их в обязательную систему страхования вкладов физических лиц использует показатель структуры доходов банка, который рассчитывается по формуле:  Кроме того, им для оценки доходности отдельных видов операций и банка в целом используются показатели: чистой процентной маржи и чистого спрэда от кредитных операций. Показатель чистой процентной маржи:  Чистый процентный доход определяется как разница между процентными доходами и расходами банка. Показатель чистого спрэда от кредитных операций (в % годовых) рассчитывается по следующей формуле:  где Дп – процентные доходы, полученные от размещения средств в банках в виде кредитов, депозитов, займов и на счетах в других банках, а также от ссуд, предоставленных клиентам; Рп – проценты уплаченные и аналогичные расходы по привлеченным средствам от клиентов и других банков; СЗ – средняя величина ссуд, рассчитанная по формуле средней хронологической; ОБ – средняя величина обязательств банка, генерирующих процентные выплаты, рассчитанная по средней хронологической. Уровень процентной маржи банков по кредитно депозитным операциям с нефинансовыми организациями по итогам 2006 г. составил 4,1 % (в 2005 г. – 6,3 %), по операциям с физическими лицами – 6,9 % (в 2005 г. – 9,6 %).67 ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Перечислите процентные доходы банка. 2. Из каких статей состоят стабильные доходы банка? 3. Перечислите состав нестабильных доходов банка. 4. Что понимается под комиссионными доходами банка? 5. Какова группировка доходных статей в балансе коммерческого банка? 13.2. Расходы коммерческого банкаРасходы коммерческого банка связаны как с его операционной деятельностью, так и с деятельностью как коммерческой организации. Согласно международным стандартам финансовой отчетности расходы – это уменьшение экономических выгод в форме оттока активов банка или увеличения его обязательств, приводящее к уменьшению капитала, не связанному с его распределением между собственниками, и происходящее в форме: а) выбытия активов; б) снижения стоимости активов в результате переоценки за исключением переоценки (уценки) основных средств, нематериальных активов и ценных бумаг «имеющихся в наличии для продажи», относимых на уменьшение добавочного капитала, создания (увеличения) резервов на возможные потери или износ; в) уменьшения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг; г) увеличения обязательств, не связанного с получением (образованием) соответствующих активов. Все расходы коммерческого банка можно классифицировать по форме, целям, способу учета, влиянию на налогооблагаемую базу, способу ограничения. По формеразличаются процентные, комиссионные и прочие непроцентные расходы. Процентные расходывключают проценты, уплаченные банком за полученные кредиты, остатки средств на счетах до востребования и срочных депозитов, которые открыты для физических и юридических лиц, включая банки; процентные платежи по выпущенным векселям, облигациям, депозитным и сберегательным сертификатам. Комиссиявзимается за операции с ценными бумагами и иностранной валютой, услуги кассовые, расчетные, по инкассации, полученные гарантии и т. д. Прочие непроцентные расходыимеют форму дисконтного расхода, расходов спекулятивного характера на рынке, от переоценки активов; расходов по уплате штрафов, пеней, неустоек, расходов на содержание аппарата управления (оплата труда, подготовка кадров и др.), хозяйственных расходов. По целямрасходы банка делятся на шесть групп: операционные, расходы по обеспечению хозяйственной деятельности банка, по оплате труда персонала банка, по уплате налогов, отчисления в специальные резервы и прочие расходы. К операционным расходамотносятся: во первых, уплата процентов за привлеченные банком ресурсы на основе депозитных и кредитных операций, выпуска ценных бумаг; во вторых, комиссия, уплаченная банком по операциям с ценными бумагами, с иностранной валютой, по кассовым и расчетным операциям, за инкассацию; в третьих, прочие операционные расходы (дисконтные расходы по векселям, отрицательный результат по переоценке ценных бумаг и счетов в иностранной валюте, расход (убыток) от перепродажи ценных бумаг, по операциям с драгметаллами и т. д.). Таким образом, операционные расходы – это расходы, прямо связанные с банковскими операциями. Расходы по обеспечению хозяйственной деятельности банкавключают амортизацию основных средств и нематериальных активов; расходы по аренде, ремонту оборудования, канцелярские, содержанию автотранспорта, приобретению спецодежды; эксплуатационные расходы по содержанию зданий; и т. д. Расходы по оплате труда персоналабанка складываются из зарплаты, премий, начислений на зарплату. Расходы по уплате налоговсвязаны с налогами на имущество, земельным, с владельца автотранспортных средств, на пользователя автодорог и другими налогами, относящимися на себестоимость банковских операций (т. е. налоги, отражаемые на расходных счетах банка). Расходы по формированию резервовна покрытие возможных потерь по ссудам, потерь по ценным бумагам, дебиторской задолженности и прочим активным операциям, являются особой группой расходов, они отражают процесс переоценки различных групп активов банка по рыночной стоимости. Прочие расходы банкаразнообразны по своему составу. К ним относятся командировочные и представительские расходы, на рекламу, на подготовку кадров, по компенсации затрат сотрудникам банка в связи с использованием их личного транспорта для служебных целей, маркетинговые расходы, расходы по аудиторским проверкам, судебные, по публикации отчетности и т. д. В финансовой отчетности в зависимости от характераи формывыделяют следующие виды расходов банка: › проценты, уплаченные за привлеченные кредиты (за срочные и просроченные); › проценты, уплаченные юридическим лицам по привлеченным средствам (за средства на счетах срочных депозитов и различного рода счетах до востребования); › проценты, уплаченные физическим лицам по депозитам (включая нерезидентов); › расходы по операциям с ценными бумагами (по перепродаже и переоценке ценных бумаг, комиссионные расходы, расходы по выплате процентного и дисконтного дохода по выпущенным ценным бумагам); › расходы по операциям с иностранной валютой и другими валютными ценностями; › расходы на содержание аппарата управления банка (затраты на оплату труда в различных формах, по подготовке кадров и повышению их квалификации, социально бытовые расходы); › штрафы, пени, неустойки уплаченные; › другие расходы (комиссионные расходы за кассовые, расчетные и другие операции, расходы по форвардным, фьючерсным, факторинговым и лизинговым операциям, по арендной плате и др.). По влиянию на налогооблагаемую базурасходы банка делятся на три группы: › расходы, относимые на себестоимость банковских услуг (т. е. учитываемые на расходных счетах) и уменьшающие налогооблагаемую базу банка при расчете налога на прибыль; › расходы, учитываемые на расходных счетах, но не уменьшающие налогооблагаемую базу банка; › расходы, прямо относимые на убытки банка и не учитываемые при расчете налогооблагаемой базы банка. Для расчета налогооблагаемой базы по налогу на прибыль в состав расходов банка включаются: – начисленные и уплаченные проценты по вкладам, депозитам, расчетным, текущим, корреспондентским и иным счетам; – начисленные и уплаченные проценты по облигациям, депозитным и сберегательным сертификатам, векселям и другим долговым обязательствам банка; – начисленные и уплаченные проценты по полученным кредитным ресурсам; – уплаченные банком комиссионные сборы за услуги и корреспондентские отношения, проценты по остаткам на корреспондентских счетах; – уплаченные банком комиссионные сборы за покупку/продажу иностранной валюты; – проценты и комиссионные сборы, уплаченные банком в счет прошлых лет, возврат банком процентов и комиссионных сборов, излишне взысканных с клиентов в прошлые годы в пределах срока исковой давности; – амортизационные отчисления основных фондов, нематериальных активов, используемых для осуществления банковской деятельности; – расходы банка по аренде основных фондов, используемых для осуществления банковской деятельности; – расходы на проведение всех видов ремонта основных фондов, принадлежащих банку или арендованные им, если это предусмотрено договором аренды; – затраты в соответствии со сметами, утверждаемыми ежегодно правлением (советом) банка, в пределах установленных в соответствии с законодательством норм и нормативов на представительские расходы; плата учебным заведениям за предоставление услуг по подготовке, повышению квалификации и переподготовке банковских работников; компенсации за использование работниками банка для служебных поездок личных легковых автомобилей; – оплата консультационных, информационных, аудиторских услуг, оказываемых банку на договорной основе; – расходы банка по оплате канцелярских, почтовых, телеграфных, телефонных и других услуг связи; специальной литературы, нормативных и инструктивных актов; подписки на газеты и журналы, необходимые для осуществления банковской деятельности; – расходы по оплате услуг РКЦ и ВЦ; – суммы налогов на имущество, на пользователей автомобильных дорог, на приобретение транспортных средств, с владельцев транспортных средств, других налогов, сборов и платежей, включаемых в соответствии с законодательством в себестоимость продукции (работ, услуг) или относимых на издержки; – расходы, связанные с изготовлением и внедрением расчетно платежных средств (пластиковых карточек, дорожных чеков и др.); – расходы, связанные с организацией и выпуском банком акций, облигаций, депозитных и сберегательных сертификатов, других долговых обязательств и прочих ценных бумаг; – суммы отчислений в резерв на возможные потери по кредитным требованиям, подлежащие резервированию в соответствии с порядком, установленным Банком России; – затраты на оплату труда работников, в том числе не состоящих в штате банка, обязательные отчисления в Пенсионный фонд РФ, Фонд занятости населения РФ, Фонд обязательного медицинского страхования РФ, производимые в соответствии с законодательством; – эксплуатационные расходы по содержанию зданий, оборудования, инвентаря, служебного автотранспорта, как принадлежащих банку, так и арендованных банком. По способу ограничениярасходы банка делятся на нормируемыеи ненормируемые.К нормируемым относятся расходы на рекламу, командировочные, на подготовку кадров, представительские, по компенсации расходов, связанных с использованием личного транспорта работников банка. Расходы сверх норм увеличивают налогооблагаемую базу банка. В составе валовых расходов банка в 2006 г. основной удельный вес приходился на расходы по операциям с иностранной валютой (более 40 %) и отчисления в фонды и резервы (более 30 %). Доля уплаченных процентов по депозитам, вкладам граждан, кредитам, полученным от других банков, составила 6,5 %, доля расходов по операциям с ценными бумагами – 5,4 %. Расходы на содержание аппарата в 2006 г. составляли 4,5 % общего объема валовых расходов. Политика коммерческих банков в отношении расходов направлена на их разумную минимизацию и рациональное использование имеющихся средств. В банках с этой целью проводится анализ: › фактического объема и структуры совокупных расходов банка в динамике за ряд лет; › соотношения между различными их видами; › удельного веса каждого вида расхода в общей сумме совокупных расходов и в соответствующей группе. Кроме того, банки с целью контроля за расходами составляют следующие бюджеты (финансовые планы): финансовых ресурсов, операционных доходов и расходов, хозяйственных расходов, расходов на сотрудников, коммерческих и административных расходов, капитальных вложений. Для оценки адекватности уровня расходов банка используются следующие финансовые коэффициенты:  Банк России для оценки качества расходов банка использует показатель структуры расходов банка, который рассчитывается по следующей формуле:  где Рау – административно управленческие расходы, включающие в себя расходы на содержание аппарата, эксплуатационные расходы, расходы на аудит, арендную плату, расходы по публикациям; ЧОД – чистые операционные доходы, представляющие собой сумму финансового результата банка (прибыль за отчетный период + налог на прибыль) и административно управленческих расходов. ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Назовите признаки классификации расходов банка. 2. Каковы группировка и состав расходов банка исходя из их характера? 3. Охарактеризуйте процентные расходы банка. 4. Какова форма непроцентных расходов банка и комиссионных? 5. Какова группировка расходных статей в балансе коммерческого банка? 6. Какие расходы банка относятся к нормируемым? 7. На какие три группы делятся расходы банка исходя из их влияния на налогооблагаемую базу? 13.3. Формирование и распределение прибыли банкаБалансовая прибыльбанка как результат его деятельности образуется за счет разницы между фактически полученными доходами и произведенными расходами. Она определяется нарастающим итогом в течение отчетного года. В соответствии с требованиями гл. 25 НК РФ на основании данных бухгалтерского и налогового учета определяются налогооблагаемая база по налогу на прибыль и сумма этого налога, который уплачивается за счет прибыли банка. После уплаты налога на прибыль, других налогов из прибыли остающаяся в распоряжении банка прибыль может быть использована в соответствии с учредительными документами и внутрибанковскими положениями о порядке ее распределения и использования на основании решения общего собрания участников (акционеров, пайщиков) банка.68 За счет чистой прибыли банки формируют различные фонды, необходимые для развития их материально технической базы, обеспечения устойчивой работы на рынке банковских услуг и материального стимулирования своих сотрудников. В соответствии с уставом каждый банк обязан создавать резервный фонд. Ежегодно часть прибыли (не менее 5 %) направляется на увеличение резервного фонда коммерческого банка. В соответствии с законодательством он в итоге должен сформировать резервный фонд в размере не менее 15 % величины уставного капитала. Максимальная величина резервного фонда может быть определена уставом банка. На формирование резервного фонда также могут быть направлены неиспользованные по состоянию на начало отчетного года остатки средств других фондов банка, сформированных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, применение которых не уменьшает величины имущества банка. Такое перераспределение средств между различными фондами должно быть предусмотрено в соответствующих внутрибанковских положениях о порядке формирования и использования фондов, которые формируются путем отчислений от чистой прибыли. Средства резервного фонда могут быть направлены на покрытие убытков банка по итогам работы за отчетный год. Банк в процессе своей деятельности должен расширять и обновлять основные средства, приобретая оборудование, вычислительную технику, средства транспорта и связи. Для финансирования затрат в этой области часть прибыли банка направляется в фонд накопления. В целях экономического стимулирования труда работников и социального развития коллектива банка определенная доля прибыли перечисляется в фонды специального назначения. В частности, в банке могут создаваться фонды материального поощрения и социального развития. В отличие от фонда накопления они относятся к числу фондов, использование которых уменьшает имущество банка. В числе других специальных фондов может создаваться фонд для выдачи ссуд работникам банка. Использование средств фондов специального назначения должно осуществляться банком в соответствии с утвержденными сметами. Оставшаяся прибыль после указанных выше отчислений по решению общего собрания участников может направляться на пополнение уставного капитала банка и использоваться на выплату дивидендов акционерам (участникам). При этом владельцы привилегированных акций получают доход в виде дивидендов в установленной ранее доле от номинала акций, а держатели обыкновенных акций – доход с учетом остающейся прибыли, которая может быть направлена на выплату дивидендов по этим акциям. Важным с аналитической точки зрения является показатель чистого текущего доходакредитных организаций, который представляет собой финансовый результат до формирования (восстановления) резервов и без учета эксплуатационных и управленческих расходов. В 2006 г. он увеличился по сравнению с предыдущим годом на 38 %. Его структура определялась расширением кредитных вложений банков, ростом полученных ими комиссий и снижением активности на рынке ценных бумаг. Основной составляющей чистого текущего дохода кредитных организаций (в 2006 г. – около 60 %) является чистый процентный доход, значительную долю (в 2006 г. – почти 28 %) занимает чистый комиссионный доход. Доля чистых доходов от операций по купле продаже ценных бумаг и их переоценке в 2006 г. составляла более 11 %, а доля чистых доходов от операций с иностранной валютой – 4,5 %.69 ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Что представляет собой чистая прибыль банка? 2. Назовите цели, на которые может использоваться чистая прибыль. 3. Кто решает вопрос о направлениях использования прибыли отчетного года? 4. Как образуется и на какие цели используется резервный фонд банка? 5. Перечислите фонды специального назначения, которые могут создавать банки. 13.4. Оценка уровня прибыльности банкаПрибыль играет очень важную роль в деятельности любого коммерческого банка. Это объясняется целым рядом обстоятельств. Наличие у банка в достаточном размере прибыли позволяет ему во первых, расширять масштабы своей деятельности путем открытия новых филиалов, дополнительных офисов и других организационно структурных подразделений, осваивая новые территории, а следовательно, привлекая новую клиентуру из различных отраслей хозяйства; во вторых, наращивать собственный капитал (через капитализацию нераспределенной прибыли); в третьих, создавать запас прочности против непредвиденных убытков, проблемных ситуаций (путем регулярных отчислений от прибыли в резервный фонд); в четвертых, обеспечивать выплаты дивидендов собственникам банка; в пятых, определять конкурентную позицию банка на внутреннем и международном денежных рынках (через показатели рентабельности банковского бизнеса). Исходя из изложенного выше, базовой целевой установкой менеджмента каждого коммерческого банка должна стать установка на достижение наиболее высоких доходов при минимизации расходов банка. В предыдущих параграфах данной главы было освещено содержание аналитической работы в банках по оценке уровня их доходов и расходов, такой анализ раскрывает причины изменений в их объемах и структуре, что позволяет выявить резервы роста банковской прибыли. Как показывает практика, на абсолютный размер прибыли коммерческого банка влияет целый ряд факторов, из которых можно выделить следующие: долю активов, приносящих доход в активах банка, и их структуру, соотношение темпов роста (снижения) доходов и расходов банка, среднюю доходность его отдельных активных операций, ставки привлечения и размещения средств и т. д. Основным источником прибыли банка является процентная маржа (ее расчет см. в параграфе 13.1), которая показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям. Основное же ее предназначение заключается в покрытии налогов, банковских рисков, убытков от спекулятивных операций банка и так называемого бремени в виде превышения беспроцентного дохода над беспроцентным расходом. Абсолютная величина процентной маржи зависит от целого ряда факторов. К числу основных из них можно отнести: объем активных операций, приносящих процентный доход; разница между процентными ставками по активным и пассивным операциям (спрэд); доля льготных и высокорисковых ссуд в кредитном портфеле банка; структура привлеченных ресурсов; соотношение между собственным капиталом банка и привлеченными средствами и др. Относительная величина процентной маржи характеризуется двумя коэффициентами. Первый из них представляет собой отношение процентной прибыли (проценты, полученные в периоде, минус проценты, уплаченные в периоде) к средним остаткам активов в периоде, а второй коэффициент рассчитывается как отношение процентной прибыли за период к средним остаткам активов, приносящих доход, в периоде. Однако абсолютный размер прибыли не позволяет сравнивать банки по эффективности их деятельности на рынке банковских услуг. Поэтому на практике для оценки уровня прибыльности (рентабельности) коммерческих банков широко используется система финансовых коэффициентов, которая включает следующие показатели: › соотношение прибыли и активов; › соотношение прибыли до налогообложения и активов; › соотношение прибыли и собственного капитала; › прибыль на одного работника. Прибыль к активамявляется основным коэффициентом, позволяющим дать первую количественную оценку рентабельности банка. При действующей в России системе учета и отчетности методы расчета данного коэффициента могут быть следующие:  Различие между коэффициентами К12и К13заключается в том, что прибыль очищается от нестабильных источников. Это имеет принципиальное значение, когда в дальнейшем оценивается динамика коэффициента «прибыль/активы». Рейтинг банка не может быть высоким, если рост коэффициентов прибыльности обеспечивается за счет нестабильных источников. Прибыль до налогообложения к активам –соотношение, сопоставляемое с коэффициентом «прибыль/активы» для оценки менеджмента прибыли:  Чем больше расхождение коэффициентов «прибыль/активы» и «прибыль до налогообложения/активы», тем хуже при прочих равных условиях управление прибылью. Прибыль к собственному капиталу,отражающему наиболее стабильную часть ресурсов коммерческого банка. В связи с этим стабильность и рост прибыли на рубль собственного капитала в прошлые периоды гарантирует в определенной мере сохранение уровня рентабельности банка в будущем. Кроме того, данный коэффициент интересует также учредителей, акционеров или пайщиков, так как показывает эффективность их инвестиций. Расчет коэффициентов прибыльности собственного капитала осуществляется следующим образом:  Прибыль на одного работника –это соотношение, позволяющее оценить, насколько согласовано управление прибылью и персоналом. При этом используются следующие коэффициенты:  Анализ уровня прибыльности банков на основе финансовых коэффициентов заключается: › в сравнении фактической расчетной величины финансового коэффициента с его нормативным (критериальным) уровнем; › сопоставлении коэффициентов данного банка с коэффициентами конкурирующих банков, относящихся к данной группе; › оценке динамики коэффициентов; › факторном анализе динамики коэффициента. Анализ прибыльности банка в динамике целесообразно проводить также на основе многофакторной мультипликативной модели следующего вида:  Общее изменение прибыли банка формируется под влиянием следующих факторов: › изменения размера собственного капитала; › структуры капитала (мультипликатор капитала); › уровня эффективности использования активов; › размера маржи прибыли. Отдельно по факторам можно проанализировать изменение размера процентной прибыли банка. Основой анализа является многофакторная мультипликативная модель следующего вида:  Схема разложения прироста процентной прибыли по факторам аналогична методике факторного анализа изменения общей суммы прибыли, рассмотренной выше. В международной практике для оценки эффективности деятельности банков и других компаний широко используют показатель «прибыль на акцию», который характеризует тенденцию изменения прибыли с течением времени с учетом инвестиций, произведенных в капитал банка. При этом существуют два показателя: базовая прибыль на акцию и разводненная прибыль на акцию. Базовая прибыль на акциюрассчитывается путем деления чистой прибыли или убытка за период, причитающихся владельцам обыкновенных акций, на средневзвешенное количество обыкновенных акций в обращении за период. Для расчета базовой прибыли на акцию чистая прибыль или убыток за период, причитающиеся владельцам обыкновенных акций, принимаются равными чистой прибыли или убытку за вычетом дивидендов на привилегированные акции. Количество обыкновенных акций при расчете этого показателя принимается равным средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение периода, которое рассчитывается путем умножения на взвешенный временной коэффициент количества обыкновенных акций, находящихся в обращении на начало периода, скорректированного на их количество, выкупленное или размещенное в течение периода. Взвешенный временной коэффициент определяется как частное от деления количества дней, в течение которых акции находятся в обращении, на общее количество дней в отчетном периоде. Разводненная прибыль на акциюпоказывает, какая прибыль приходилась бы на акцию, если бы все выпущенные банком конвертируемые в обыкновенные акции контракты (конвертируемые привилегированные акции, облигации, опционы на акции) конвертировались в отчетном периоде. В связи с этим для расчета данного показателя чистая прибыль за период, приходящаяся на обыкновенные акции, увеличивается начистую прибыль, за вычетом налогов, сумму дивидендов и процентов, начисленных в течение периода по конвертируемым контрактам с разводняющим эффектом, и корректируется с учетом любых изменений в доходах или расходах, которые возникли быв результате конвертации контрактов с разводняющим эффектом в обыкновенные акции. Средневзвешенное количество обыкновенных акций в обращении увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые поступили быв обращение, если допустить конвертацию всех контрактов с разводняющим эффектом в обыкновенные акции. Современный этап развития банковской системы характеризуется высокими темпами прироста прибыли банков: в 2006 г. они составили 41,8 %, в 2005 г. – 47,3 %. Удельный вес прибыльных кредитных организаций составляет более 98 % их общего числа, в 2006 г. убытки имели 18 кредитных организаций (в 2005 г. – 14), общая сумма полученных убытков составила 0,8 млрд руб. (в 2005 г. – 7,9 млрд руб.). Рентабельность активов кредитных организаций в 2006 г. не изменилась, она находится на уровне 3,2 %, рентабельность капитала возросла с 2,2 до 26,3 %, что повысило инвестиционную привлекательность банковского сектора. ВОПРОСЫ И ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ1. Какую роль играет прибыль в деятельности коммерческого банка? 2. Перечислите факторы, влияющие на размер прибыли банка. 3. Что представляет собой процентная маржа, и какие финансовые коэффициенты позволяют судить о ее относительной величине? 4. Какие финансовые коэффициенты характеризуют уровень прибыльности коммерческих банков и как они рассчитываются? 5. Какие многофакторные мультипликативные модели для оценки прибыльности банков вы знаете и в чем их преимущества по сравнению с другими методами оценки? Литература1. О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации: положение Банка России от 26 марта 2007 г. № 302 П. 2. О распределении прибыли: письмо Банка России от 22 января 2003 г. № 9 П. 3. Аудит банков: учеб. пособие/под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой М.: Финансы и статистика, 2005. 4. Аудит кредитных организаций: учеб. пособие / под ред. И. Д. Мамоновой, 3. Г. Ширинской. М.: Финансы и статистика, 2005. 5. Банковское дело: учебник / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. М.: Финансы и статистика, 2003. 6. Банковское дело: учебник / под ред. О. И. Лаврушина. М.: Финансы и статистика, 2004. 7. Страхование вкладов. М.: Книга сервис, 2004. |