Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

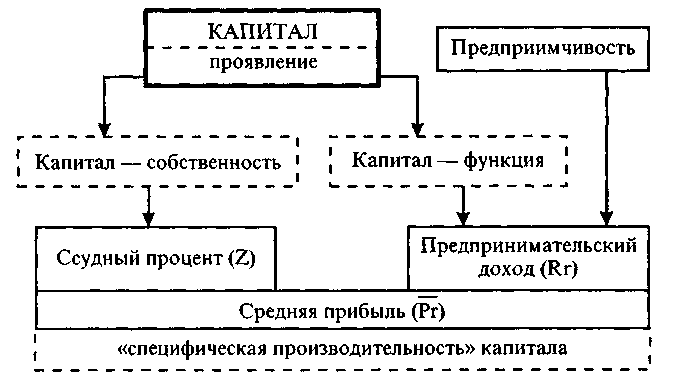

Общие нормы поведения бизнеса. Отметим еще одну важную особенность в механизме действия закона средней нормы прибы ли. Так, формирование средней нормы прибыли подталкивает предпринимателей к выработке и признанию общих норм пове дения, своеобразных принципов «предпринимательской этики». Под воздействием данного экономического закона ускорен но формируется культурная сеть предпринимательства. На данный момент уже многие белорусские предприниматели эмпири ческим путем пришли к выводу о том, что стремление взвинтить цену на соб ственную продукцию, поставив тем самым партнеров в невыгодные экономи ческие условия, в конечном счете, приводит к тому, что и поставщики вскоре ответят точно такими же действиями. В итоге можно больше потерять, не жели приобрести. В условиях неконтролируемого роста цен наемный персонал также бу дет добиваться повышения заработной платы. Поэтому в условиях сформированного рынка бизнес должен делать став ку не на присвоение сомнительной инфляционной прибыли, а на рационали зацию производства за счет внедрения высоких технологий и занятия достой ного места в системе международного разделения труда. Два компонента средней прибыли. Фундаментальная эко номическая теория исходит из того, что средняя (нормальная) прибыль состоит из двух основных компонентов: а) ссудного процента (Z); б) предпринимательского дохода (Rr). Ссудный процент. Напомним, что капитал есть запас, воз никающий в результате бережливости, и создается «эконо мическим человеком». Капитал проявляется то как денежные сбережения, то как ссудный капитал, то как дополнительные средства производства, рационально используемые в хозяй ственной деятельности. Дополнение живого труда капиталом позволяет повысить производительность труда, используя так называемую «специ фическую производительность» капитала. Владелец капита- 385 ла, будучи простым держателем сберегательного счета в бан| ке, обеспечивает обществу увеличение возможностей для эко-1 комического развития и наращивания производства матери альных благ. Поэтому и претендует на распределение части дохода в свою пользу с учетом «специфической производитель ности» капитала (см. рис. 8.6). Такая трактовка капитала обосновывает моральное пра во на присвоение части дохода (прибыли) по капиталу как разновидности пофакторного дохода. За свою бережливость собственник денежного капитала требует справедливого воз награждения в виде нормы ссудного процента. Получается, что если общество заинтересовано в развитии производства, то оно должно обеспечить присвоение собствен ником капитала дохода на уровне ссудного процента. Ссудный процент выступает как рыночная цена привлечения и исполь зования в производстве чужого (заемного) денежного капитала. Капитал-собственность претендует на присвоение специфической про изводительности капитала как запаса. Одновременно ссудный процент есть своеобразная минимально-допустимая граница экономической эффективнос ти использования капитала в национальном производстве. Таким образом, способствуя присвоению ссудного процен та, денежный капитал обнаруживает себя как собственность. За допуск к чужой собственности (пользование — владение) пред принимателю приходится уплачивать цену в виде ссудного процента (Z). Предприниматель вынужден признать за собствен ником капитала (банк, лизинговая компания и т. д.) право на присвоение части дохода (прибыли) в виде ссудного процента. Но что происходит, когда предприятие не прибегает к использованию заемного капитала? Если предприятие использует только собственный капитал, то в таком случае будет образовываться соответствующая экономия на ссудном процен те. Эту часть средней прибыли хозяйствующий субъект будет оставлять за собой и присваивать как собственник капитала. Как говорится, от перемены мест сумма ссудного процента не меняется. Предпринимательский доход. Вторую часть средней при были образует предпринимательский доход (см. рис. 8.6), ко торый выступает как вознаграждение за предприимчивость. Предпринимательский доход присваивает предприниматель. 386 Ранее неоднократно отмечалось то особое значение, ко торое в рыночной экономике имеет предприимчивость как специфический фактор производства. Действительно, капитал приводится в движение высококвалифицированным управлен ческим трудом предпринимателя, т. е. его предприимчивос тью. Через предприимчивость реализуется капитал-функция (см. рис. 8.6). Капитал окончательно обнаруживает себя как носитель особой специфической производительности.  Рис. 8.6. Проявление основных свойств капитала и формирование предпринимательского дохода Если предположить, что Рг' = 22%, a Z = 10%, то оставшаяся часть в 12% есть норма предпринимательского дохода. Таким образом, капитал проявляется в двух своих основ ных ипостасях, как капитал-собственность и как капитал-фун кция. Это и предопределяет выделение в средней (нормальной) прибыли соответственно ссудного процента и предпринима тельского дохода. Экономическая (избыточная) прибыль. В рыночной эконо мике цена производства выступает как денежное выражение полных экономических издержек производства, обеспечивает присвоение соответствующих пофакторных доходов. Поэто- 387 му в условиях рыночной экономики цена никого не может сде-1 дать сверхбогатым. Худо-бедно, она лишь способна компен-5 сировать те затраты, которые связаны с использованием вов лекаемых факторов производства. Однако нам все же следует более внимательно присмот реться к цене производства. Как ранее отмечалось, основу цены производства образу ют общественно необходимые издержки производства плюс средняя прибыль. Вместе с тем каждая предпринимательская фирма ведет дело на свой страх и риск и по собственному разумению. При этом никто не препятствует хозяйствовать рационально, снижать раз ными способами индивидуальные издержки производства. Пред принимательская деятельность настолько сложна и непредсказу ема, что в отрасли всегда можно выделить и лучшие, и средние, и отстающие фирмы. Лучшие фирмы, добиваясь снижения инди видуальных издержек производства, имеют возможность присва ивать большую массу прибыли. Дополнительная (избыточная) прибыль образуется как разница между общественно необходи мыми и индивидуальными издержками производства (ТС - TCi). Пример. Предположим, рыночная цена на товар А равна 500 талеров, при этом издержки производства — 420, а средняя нормальная прибыль составляет 80 талеров Фирма «Плюсминус», предприняв ряд действий, снижает индивиду альные издержки производства до отметки в 360 талеров. Это позволяет ей кроме обычной прибыли в 80 талеров присваивать еще и дополнительную из быточную прибыль, определяемую как разница между общественно нормальны ми и индивидуальными издержками производства (420 - 360 = 60 талеров). Такой же экономический эффект возникает и в том слу чае, когда на товар лучшего качества устанавливается более высокая цена. В данном случае дополнительная прибыль об разуется как разница между высокой рыночной ценой на ка чественный товар, поставляемый отдельной фирмой, и рыноч ной ценой на товар с обычными потребительскими свойствами. Пример. Рыночная цена на товар А действительно равна 500 талеров Однако фирма «Плюсминус» поставляет на рынок товар высшего качества, который пользуется устойчивым спросом. Наличие лучших потребительских свойств позволяет данной фирме установить цену на производимую продук цию в 540 талеров за единицу. Получается, что продажа каждого экземпляра 388 Качественного товара обеспечивает фирме «Плюсминус» получение дополни тельной прибыли на сумму 40 талеров (540 — 500). Дополнительную прибыль фирма получает и тогда, когда ей удается занять на рынке более выгодные позиции благодаря своевременно принятым и удачно реализованным управленческим решениям (менеджмент, маркетинг). Но это предмет особого разговора (см главу 14) Прибыль, образование которой детерминировано создани ем и использованием особо выгодных условий производства, есть экономическая, или избыточная, прибыль. Количественно экономическая (избыточная) прибыль (Рге) есть прибыль, выступающая как превышение фактически при сваиваемой прибыли над средней (нормальной) прибылью. Таким образом, в рыночной экономике фирма-лидер име ет разные возможности присваивать избыточную экономичес кую прибыль. Возникновение под воздействием рыночной кон куренции экономической (избыточной) прибыли следует рассматривать как прямое доказательство достижения пред приятием высокого уровня эффективности индивидуального рроизводства. , Не следует забывать, что в условиях рыночной конкурен-|щи присвоение экономической прибыли всегда имеет времен-&ый характер. С исчезновением воспроизводимых экономичес ких преимуществ исчезает и экономическая прибыль. 8.3. Краткосрочная и долгосрочная модель максимизации прибыли Основные факторы максимизации прибыли. Прежде все го, уточним ранее сделанный вывод о содержании основного экономического интереса предприятия. Действительно, при более скрупулезном анализе обнару живается, что в качестве такового выступает не доход (что само по себе важно), а именно прибыль. Теперь наступил момент признать, что объектом такого s полноценного экономического интереса со стороны хозяйству-• ющего субъекта выступает, как правило, не сама по себе при быль, а максимально возможный объем прибыли. Максимиза- 389 ция прибыли за определенный период времени — такова глав ная стратегическая цель экономической деятельности предпри ятия как хозяйствующего субъекта. Напомним, что количественно прибыль равна разнице между выручкой от реализации и полной себестоимостью (из держками) продукции: При всей своей кажущейся простоте данная формула тем не менее позволяет выявить основные факторы, влияющие на массу прибыли: а) уровень цены (Р), по которой реализуется продукция; б) объем производства (ТР); в) уровень постоянных (FC) и переменных (VC) издержек производства. Первые два компонента — цена реализации и объем произ водства — непосредственно определяют объем валового дохода фирмы (TR). Но денежная выручка, зачисленная на расчетный счет предприятия в соответствующем банке, отражает объем не про изведенной, а реализованной продукции. В денежном доходе отра жается не только производство, но и позиция, занимаемая предпри ятием на рынке, состояние национальной платежной системы. Особое влияние на формирование прибыли оказывает тре тий компонент — уровень себестоимости. В приведенной выше формуле ТС = FC + VC. Если в данные расчеты ввести значе ние средних общих издержек производства, приходящихся на единицу продукции, то и в этом случае будет видно, что сни жение издержек производства реализованной продукции непос редственно увеличивает прибыль предприятия: В итоге напрашивается весьма важный вывод: чтобы уве личить массу прибыли, необходимо больше производить, боль ше продавать, продавать по более высоким ценам и при ми нимальном уровне себестоимости единицы продукции. Краткосрочная модель максимизации прибыли. Чтобы уточнить приведенный выше вывод, необходимо перейти к ана- 390 лизу результатов хозяйствования конкретного предприятия. Данную задачу освещают конкретные экономические дисцип лины. Вместе с тем при выполнении экономического анализа такого рода придется учитывать ряд положений, выдвигаемых экономической теорией. К примеру, в условиях сформированного конкурентного рынка фирма вынуждена рассматривать цену как внешнее, от нее не зависящее обстоятельство, на которое она повлиять не в состоянии. Поэтому при выполнении соответствующих рас четов, направленных на обеспечение максимизации прибыли (см. таблицу 8.4), также будем исходить из того, что рыноч ная цена остается неизменной. Известно, что в краткосрочной перспективе маневр пред приятия вводимыми факторами производства весьма ограни чен. С определенного момента предприятию придется считать ся и с действием закона убывающей отдачи. Таблица 8.4. Доход, издержки и прибыль в краткосрочном периоде

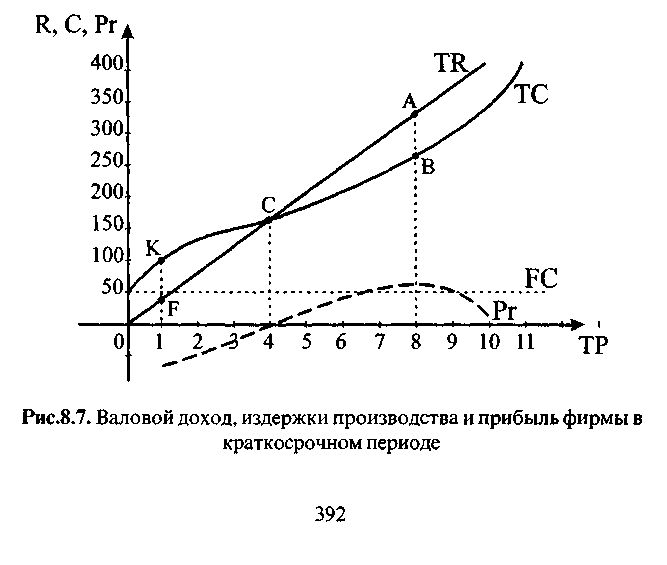

При постоянной цене (Р = 40) и неизменном предельном доходе (MR = 40) предприятие, наращивая объем реализации 391 продукции с 1 до 5 единиц, постепенно сокращает убытки. Когда объем реализации составил 8 единиц, предприятие по лучает максимальный объем прибыли. Теперь выполним соответствующие графические постро ения (см. рис. 8.7). Сопоставление графиков валовых издержек производства (ТС) и валового дохода (TR) позволяет выявить две основные зоны развития предприятия:

Максимальный объем убытков соответствует отрезку KF между линиями валового дохода и валовых издержек производ ства, максимальный объем прибыли соответствует отрезку АВ (см. рис. 8.7). На основе представленных выше данных (см. таблицу 8.4) и графической информации (см. рис. 8.7) есть возможность  сформулировать исходные принципы поведения фирмы, стре мящейся максимизировать прибыль в краткосрочный период: а) прибыль для предприятия возникает только в условиях, когда TR > ТС. Поэтому фирма должна стремиться увеличи вать объем продаж и сокращать относительно TR издержки производства (см. точку С на рис.8.7); б) убытки предприятия сокращаются на отрезке, где TR > FC; в) до тех пор пока МС < MR, фирма сохраняет возмож ность максимизировать объем прибыли; г) максимум прибыли достигается в условиях, когда раз ница между валовым доходом и валовыми издержками произ водства (TR - ТС) есть величина максимальная (см. отрезок АВ на рис. 8.7), или в точке, где МС = MR. Дальнейшее нара щивание объема выпуска вызывает сокращение массы прибы ли из-за исчерпания положительного эффекта масштаба про изводства. Таким образом, решая в краткосрочной перспективе зада чу максимизации прибыли предприятия, можно руководство ваться двумя принципами сопоставления: а) валового дохода и валовых издержек производства; б) предельного дохода и предельных издержек производства. В первом случае предприятие добивается прибыли, если "TR > ТС. Убытки возникают, если валовой доход меньше ва-*ловых издержек производства (TR < ТС). До тех пор пока раз-"Ница между валовым доходом (TR) и валовыми издержками производства (ТС) продолжает возрастать, в целях максими зации прибыли следует наращивать объем производства и ре ализации продукции. Во втором случае точка максимума прибыли определяет ся более конкретно. А именно: экономист-аналитик должен сравнивать прирост предельного дохода (MR) и прирост пре дельных издержек производства (МС), относительно каждой последующей единицы продукции (см. таблицу 8.5). Данные расчеты (см. таблицу 8. 5) выполнены на основе сведений, содержащихся в ранее представленной таблице 8.4. 393 При объеме выпуска в 8 единиц фиксируется максимальное значение прибыли (Рг = 60) Особый интерес в таблице 8,5 представляет графа 7, где указана прибыль (убыток), которая приходится на последнюю единицу продукции (Рп) Можно заметить, что до тех пор, пока такая «предельная прибыль» сохраняет свое положительное значение, предприятие, ликвидировав убытки, имеет возмож ность наращивать прибыль Таким образом, если предельный доход превышает пре дельные издержки (MR > МС), то сохраняется возможность или уменьшать убытки, или наращивать объем уже появившей ся прибыли (см. рис. 8 8). Такой вывод наглядно подтверждают представленные гра фики предельных издержек, предельного дохода и средних из держек производства (см рис 8.8). Начиная с точки К на ли нии МС, любой дополнительный экземпляр продукта начинает обеспечивать возникновение прибыли. В точке С прибыль воз никает в масштабе всего производства, т. е весь объем вы пуска начинает приносить прибыль (АТС < MR) |