Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

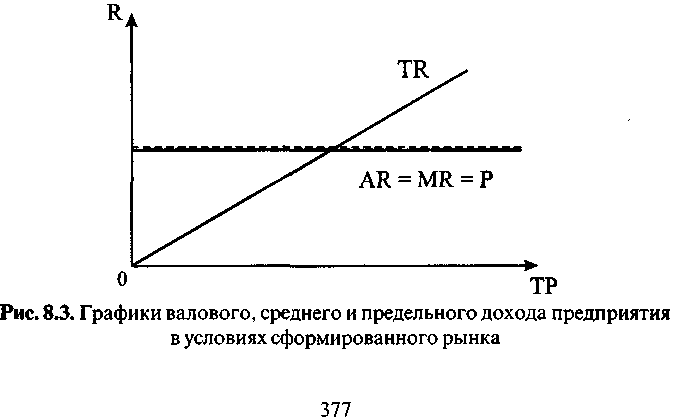

Рис. 8.2. Графики общего, среднего и предельного дохода предприятия в условиях формирующегося спроса в) предельный доход (MR) и средний доход (AR) постоян но снижаются в условиях формирующегося спроса и постепен ного насыщения рынка; г) средний доход (AR) всегда равен цене реализации. В условиях формирующегося рынка особый интерес представляет дина мика предельного дохода (MR), где с определенного момента даже появляются отрицательные значения. Отметим, что MR имеет положительное значение при снижающейся рыночной цене (цена спроса) до тех пор, пока потеря дохода по цене компен сируется ростом дохода за счет увеличения физического объема реализации. Снижение цены всегда означает потерю части дохода. Рост физического объе ма продаж всегда вызывает увеличение денежной выручки. Таким образом, в условиях формирующегося рынка доход предприятия как хозяйствующего субъекта непосредственно зависит от уровня цены. В соответствии с законом спроса из менение цены оказывает непосредственное воздействие на валовой, средний и предельный доход. Доход фирмы в условиях сформированного рынка. В усло виях сформированного рынка равновесная цена есть результат взаимодействия спроса и предложения. Еще раз подчеркнем, что в таких экономических условиях любая предпринимательская фирма (по условиям свободной конкуренции) не в состоянии 376 решающим образом повлиять на уровень цены, например, за счет изменения объема продаж или других действий. Цена выступает как постоянная величина и воспринима ется как независимое внешнее обстоятельство (см. таблицу 8.2). Чтобы продолжить анализ, построим соответствующие графи ки (см. рис. 8.3). Таблица 8.2. Изменение объема дохода предприятия в условиях сформированного рынка

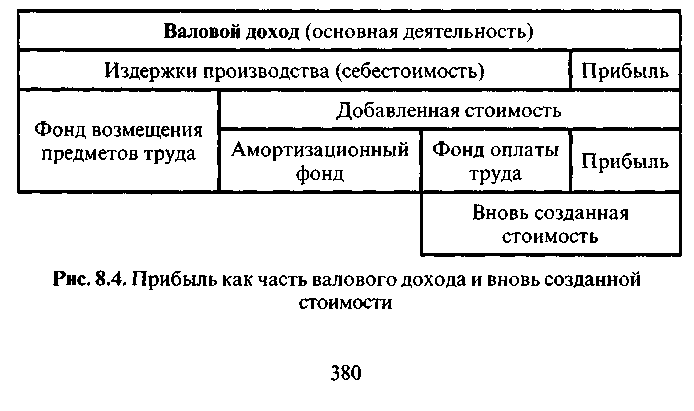

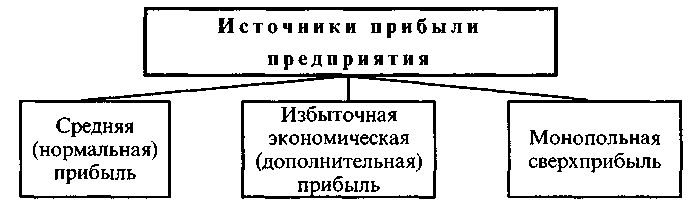

Обратим внимание на то, что в условиях сформированно го рынка, когда цена есть величина постоянная: а) валовой доход (TR) зависит только от объема производ ства или физического объема реализации готовой продукции;  б) предельный доход (MR) равен среднему доходу(АК); вместе они отражают уровень равновесной рыночной цены; в) реализация каждого последующего изделия для предпри ятия-поставщика столь же «доходна», как и предыдущего; г) MR и AR образуют кривую спроса для отдельной фир мы на конкурентном рынке, которая задается в виде горизон тальной линии (см. рис. 8.3). Это создает видимость наличия бесконечно эластичного спроса. 8.2. Основы теории прибыли. Нормальная и экономическая прибыль Значение прибыли. Наличие денежных средств на банков ском счете и их дальнейшее пополнение свидетельствуют о том, что фирма имеет финансовую возможность компенсиро вать понесенные затраты материальных, трудовых и прочих экономических ресурсов. Зачисление на банковский счет предприятия денежной выручки — это весьма убедительное свидетельство того, что общество признает целесообразность дальнейшего существо вания данного хозяйствующего субъекта. Поэтому еще раз подчеркнем: доход — это центральный показатель, отражающий результаты хозяйственной деятель ности предприятия. Однако на практике, помимо денежного дохода, фирму должны интересовать и другие не менее важные обстоятель ства. Среди них выделим: а) степень компенсации текущих затрат за счет получае мого валового дохода; б) степень доходности, или прибыльности, авансирован ного капитала, т. е. избранного варианта использования эко номических ресурсов; в) наличие полноценного финансового источника для даль нейшего экономического и социального развития предприятия. В конечном итоге оказывается, что экономический смысл деятельности предприятия не в самом доходе, а в обеспечении 378 его максимально возможного объема. Но и в этом случае со храняется задача соизмерения валового дохода и текущих зат рат. Так, в эпицентре экономического интереса предприятия оказывается прибыль (Pr — Profits). Количественно прибыль (Рг) определяется как разница между валовым доходом предприятия и издержками производ ства (себестоимостью): Прибыль выступает как избыток денежного дохода, по лученного от реализации продукции, над себестоимостью про дукции. В качестве синонима прибыли выступает понятие «чистый доход», остающийся после покрытия затрат, связанных с про изводством и реализацией продукции. Функции прибыли. Принято выделять учетную, стимули рующую и распределительную функции прибыли. Выполняя учетную функцию, прибыль отражает финансо вое положение хозяйствующего субъекта. Наличие прибыли свидетельствует о том, что у предприятия есть определенные перспективы для развития. Наоборот, отсутствие прибыли предупреждает менеджеров о возможности наступления в дея тельности предприятия весьма непростого периода. Необходимость образования прибыли на приемлемом уровне учитыва ется в процессе ценообразования, когда определяется допустимая низшая гра ница цены реализации, например, в ходе переговоров по заключению контрак та на поставку продукции В рыночной экономике особое значение имеет стимулиру ющая функция прибыли как экономической категории. Иметь прибыль в достаточном объеме — дело приятное. Но чтобы обеспечить все это, необходимо рационально и экономически эффективно хозяйствовать, избегать непроизводительных рас ходов, минимизировать любые экономические потери. Особенность прибыли проявляется в том, что такие «чис тые» денежные средства выступают в качестве финансового источника дальнейшего развития предприятия, премирования наемного персонала. Они используются для выплаты акцио- 379 нерам причитающихся дивидендов. Так что стимулирующий эффект обусловлен тем, что прибыль имеет для хозяйствую щего субъекта судьбоносное значение. Распределительная функция прибыли связана с тем, что формирование чистого дохода и его последующее использова ние позволяет не только формировать фонды развития самого предприятия, но и доходы государства, банковской системы, страховых компаний, бирж, а также наемного персонала и т. д. Прибыль как категория производства, распределения и обмена. Настало время уточнить, какое место занимает при быль в воспроизводственной структуре созданного продукта. На рис. 8. 4 указано, что прибыль предприятия и фонд оп латы платы (заработной платы) одновременно входят в состав и добавленной стоимости, и вновь созданной стоимости. По лучается, что объем прибыли непосредственно зависит от уровня расходов, связанных с оплатой труда. Чем выше рас ходы по оплате наемного труда, тем меньше экономических возможностей для формирования прибыли. Поэтому на прак тике прибыль выступает не только как категория производ ства, но и фазы распределения. Таким образом, прибыль выступает как часть валового дохода предприятия, который присваивается хозяйствующим субъектом вслед за реализацией произведенной продукции.  Идем дальше. Предположим, что у предприятия на складе есть готовая продукция, часть ее уже отгружена потребите лям. Однако чтобы получить прибыль, необходимо реализо вать продукцию, получить денежную выручку и сопоставить объем валового дохода с себестоимостью продукции. Прибыль возникнет только в том случае, когда валовой доход окажет ся больше издержек производства (себестоимости). Получается, что прибыль, кроме сферы производства и распределения, выступает еще и как экономическая категория сферы обмена. Не случайно столь большое значение уделяет ся прибыли как экономическому показателю. Основные компоненты прибыли предприятия. Важность выявления основных компонентов прибыли состоит в том, что такой анализ позволяет уточнить ее экономическую природу (см. рис. 8.5).  Рис. 8.5. Основные компоненты формирования прибыли предприятия Как отмечено на рис. 8.5, в качестве основных источни ков прибыли предприятия выступают: а) средняя (нормальная) прибыль; б) избыточная (экономическая) прибыль; в) монопольная сверхприбыль (см. следующую главу 9). Средняя (нормальная) прибыль. Известно, что средняя (нормальная) прибыль включается в состав так называемых экономических издержек производства наряду с внешними и ^внутренними издержками (см. главу 7). Тем самым подчерки вается, что капитал просто обязан обеспечивать собственни ку в нормальных пределах получение прибыли. Прибыль призва- 381 на компенсировать ту выгоду, от получения которой времен но отказался собственник капитала. Прибыль растворяется в экономических издержках, приобретает подчиненное значение одного из пофакторных доходов. Механизм формирования «нормальной прибыли» раскрыва ет известная концепция средней прибыли (Д. Рикардо, К. Маркс). Признается, что первоначально в каждой отрасли национальной экономики устанавливается своя отраслевая норма прибыли. Такие отраслевые нормы прибыли существенно отличаются друг от друга, так как в каждой отрасли складывается свое техническое и стоимостное строение капитала. Техническое строение капитала определяется как соотношение массы живого и ранее овеществленного труда. Может измеряться, например, в виде объема потребляемой электроэнергии или мощности электродвигателей, при ходящихся на одного работника предприятия. Стоимостное строение капи тала определяется как соотношение между К и L, которое обусловлено его техническим строением. В реальной действительности всегда заметно отличие меж ду предприятиями легкой промышленности и металлургии, производством конфет и грузовых автомобилей, сыра и бето на. Там, где складывается высокое техническое строение, ка питал медленно оборачивается. Это накладывает отпечаток на механизм формирования дохода и прибыли. Такая ситуация получила отражение в таблице 8.3, где представлены 5 отраслей реального сектора экономики, для которых присущи разное техническое и стоимостное строение капитала. Даже если предположить, что во всех отраслях националь ной экономики рабочая сила используется с одинаковой сте пенью эффективности, то все равно складываются разные отраслевые нормы прибыли (Рг'). Останется ли это обстоятельство незамеченным со сторо ны бизнесменов? Безусловно, нет. Как следствие, включается механизм межотраслевого перелива капитала. Из отрасли с высоким техническим строением капитала и низкой отрасле вой нормой прибыли капитал стремительно уходит в отрасли, где сложилась высокая норма прибыли. 382 Таблица 8.3. Формирование средней нормы прибыли в национальной экономике

Поэтому в отраслях с высоким техническим строением капитала объем отраслевого предложения вслед за оттоком капитала будет снижаться. Под воздействием неудовлетворен ного спроса это приведет к повышению рыночной цены. В отраслях, куда капитал устремляется вслед за расширением производства, наоборот, объем предложения будет возрастать. Вскоре это обстоятельство обусловит снижение рыночной цены, а следовательно, и отраслевой нормы прибыли. В итоге начнется обратная миграция капитала — из отрас лей с низким строением в отрасли с высоким техническим стро ением капитала, где в определенный момент сложилась более высокая и более привлекательная отраслевая норма прибыли. Перелив капитала (в том числе и при содействии нацио нальной банковской системы) будет продолжен до тех пор, пока в национальной экономике не установится следующее правило: равновеликие капиталы в равные промежутки времени приносят равновеликую прибыль. Это означает (см. графу 6, табл. 8.3), что в национальной экономике стал действовать закон средней нормы прибыли. Выше приведена его основная формулировка. Главный практический итог действия данного закона сред ней нормы прибыли таков: в условиях совершенной конкурен ции каждая отрасль национальной экономики становится оди наково прибыльной для приложения капитала. 383 Средняя норма прибыли (см. графу 5, табл. 8.3) рассчиты вается по формуле: где Рг' — средняя норма прибыли; Рг — масса прибыли, со здаваемой в национальной экономике; К + L — масса аванси рованного капитала. Обратим внимание на то, что механизм формирования сред ней нормы прибыли и разрешения возникшего противоречия в функционировании рыночной экономики предполагает непре рывную миграцию капитала между отраслями реального сек тора экономики, а также изменение рыночных цен с учетом сложившейся отраслевой структуры национальной экономики. Формирование средней нормы прибыли на уровне 22% (см. таблицу 8.3) не приводит к созданию дополнительной прибыли в масштабах всей нацио нальной экономики (см. итог графы 7). Но имеет место заметное перераспре деление прибыли между отдельными отраслями. Отрасли с высоким стоимо стным строением капитала получают особую доплату за счет других отраслей (см. итог граф 3 и 6) Цена производства. В условиях действия закона средней нормы прибыли на полюсе производителей формируются осо бые цены. В экономической теории такие цены получили на звание цен производства. Цена производства равна общественно нормальным (об щим) издержкам производства и средней прибыли, приходя щейся на авансированный капитал. Цена производства (Рр) вы ступает как своеобразный центр тяготения для рыночных цен, изменяющихся под воздействием спроса и предложения: Таким образом, цена производства продукта равна сред ним отраслевым издержкам плюс средняя прибыль на вложен ный капитал. Цена производства выступает как объективная основа для формирования цены предложения. Важно подчеркнуть, что рыночная экономика, подчиняясь действию зако на средней нормы прибыли, ориентируется на эффективное распределение мате риальных ресурсов между отдельными отраслями национальной экономики. Те 384 отрасли национального производства, которые по объективным причинам не могут обеспечить высокую отдачу, поддерживаются за счет более высокой от раслевой цены производства, складывающейся под воздействием закона средней нормы прибыли. Рыночный механизм не допускает, чтобы все товаропроизво дители занялись производством только особо выгодных видов товаров (напри мер, мыла), забыв при этом о хлебе, электроэнергии или о холодильниках. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||