Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

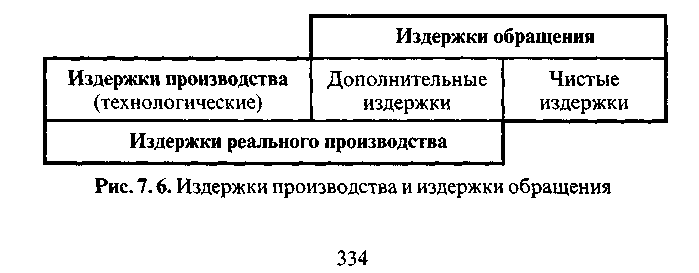

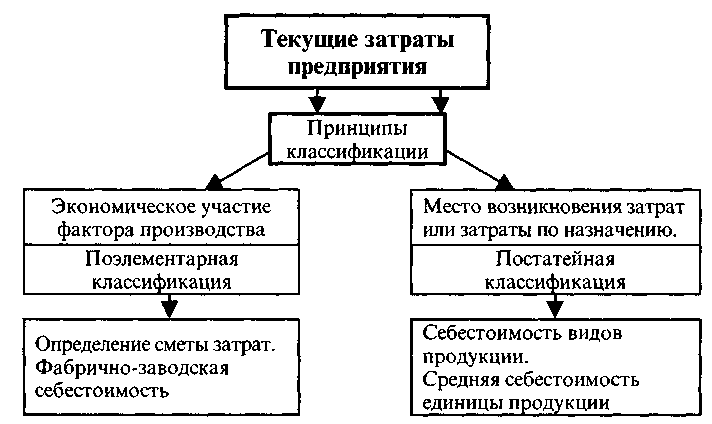

Переменные издержки производства (VC). К такой разно видности относятся те текущие расходы, величина которых прямо зависит от объема производственной программы. Так, вслед за наращиванием выпуска продукции всегда уве личиваются расходы на выплату зарплаты наемному персоналу, а также сырья, материалов, электроэнергии. Переменные издер жки возрастают в условиях увеличения выпуска продукции. Наоборот, если производственная программа сокращается, то такие виды текущих расходов неизбежно сокращаются. Издержки производства и издержки обращения. В границах деятельности конкретной фирмы такое разграничение издержек связано с фазами движения индивидуального капитала. К издержкам производства (в узком смысле слова) отно сятся текущие затраты, которые непосредственно связаны с технологическим процессом создания экономического блага. К издержкам обращения в свою очередь относятся все текущие затраты, которые связаны с доведением до потреби теля готовой продукции за границами предприятия, т. е. непос редственно связаны с реализацией продукта. Дополнительные и чистые издержки обращения. Принято считать, что издержки обращения в свою очередь включают дополнительные и чистые издержки обращения (см. рис. 7.6). Дополнительные издержки обращения есть расходы, свя занные с транспортировкой, складированием и хранением про дукции, ее расфасовкой. Эти расходы, в общественно-необхо димых пределах, вызваны стремлением производителя довести готовую продукцию до потребителя, представить товар в тре буемой форме, т. е. обеспечить наличие соответствующих внешних компонентов потребительной стоимости.  Пример. Хлеб на территории самой пекарни или молоко на ферме нико го из покупателей особо не интересуют. Такие продукты необходимо доста-•ить в розничную торговлю, предварительно подготовив к реализации. По этому придется нести транспортные расходы по доставке товара в магазины. Муку и масло сливочное вполне можно поставлять соответственно в мешках (50 кг) и в больших упаковках (10-12 кг). Но покупатель предпочитает иметь дело с расфасованной продукцией. Выполнение мелкой и доступной для покупателя расфасовки продовольствия непосредственно в магазине означает, что процесс производства отчасти пе ренесен в сферу обращения. Таким образом, все те расходы, которые связаны с продолжением про цесса производства за границами предприятия-производителя, относятся к дополнительным издержкам обращения. Несколько иную природу имеют чистые издержки обращения, которые связаны с арендой торговых площадей, с организацией сбора и учета денежной выручки, с инкассацией наличных денег. По сути дела, это так называемые трансакционные издержки, которые связаны исключительно со сбрасыванием товаром нату ральной (вещественной) формы и принятием денежной формы. При появлении специального торгового предприятия, которое берет на себя все заботы по доставке товара от производителя к потребителю, его со ответствующую предпродажную подготовку и т. п., все издержки обращения i расформируются в издержки торгового предприятия как самостоятельного хозяйствующего субъекта. Для их компенсации создается специальный источник в виде разницы между рыночными (розничными) ценами и оптовыми ценами, которые ис пользуются в договорах между предприятием-производителем и торговой организацией. Но и при таком варианте продвижения товара некоторые виды дополнительных издержек обращения (транспортировка) и чистых издержек обращения (реклама) могут обнаруживаться среди текущих расходов пред приятия-производителя. В современной практике примерно 40-60 % от общих из держек, определяющих розничную цену товара, приходятся на {атраты, которые возникают в сфере обращения. Это опреде ляет актуальность задач, связанных с их существенным сокра щением. Достаточно эффективным способом их сокращения и удешевления товаров выступают использование простой (эко номической) упаковки, рационализация маршрутов доставки ювара в розничную сеть, переход на использование при рас- 335 четах в торговых залах пластиковых карт («электронные день ги») вместо наличных денег, а также сокращение накладных расходов, связанных с содержанием магазинов, баз и т. п. 7.4. Валовые, средние и предельные издержки производства Валовые издержки производства. В процессе анализа хо зяйственной деятельности предприятия принято выделять об щие (валовые), средние и предельные издержки производства. Общие, или валовые издержки, производства есть расчетная величина, отражающая все текущие затраты за определенный пе риод времени вовлеченных в производство экономических ресурсов. Валовые (общие) издержки производства (ТС) состоят из постоянных и переменных издержек: В двухфакторной модели валовые издержки производства (ТС) равняются сумме Рк х К + PL x L, где К и L — объем капитала и труда как факторов произ водства, Рк и PL — рыночная цена капитала и труда как факторов производства. Средние издержки производства — это текущие затраты эко номических ресурсов, приходящиеся на единицу продукции. Среди средних издержек различают: «средние валовые», «средние постоянные» и «средние переменные» издержки произ водства.  Средние валовые издержки (АТС) рассчитываются по формуле: где FC — постоянные издержки производства, Q — объем выпуска продукции (ТР). 336 Так как FC по своей природе в структуре общих издер жек производства есть величина постоянная, то вслед за рос том объема выпуска продукции средние постоянные издерж ки (AFC) будут заметно снижаться. Средние переменные издержки (AVC) рассчитываются по формуле: где VC — переменные издержки производства, Q — объем выпуска продукции (ТР). В итоге средние издержки производства есть сумма сред них постоянных и средних переменных издержек производства: Следует подчеркнуть, что средние издержки производства (общие, постоянные и переменные), приходящиеся на единицу произведенной (или реализованной) продукции, имеют особое значение при принятии управленческих решений. Например, расчет на предприятии средних издержек необходим при оп ределении экономических результатов (прибыльности или убыточности) хозяй ственной деятельности. Для этого в процессе экономического анализа средние издержки производства единицы продукции сравниваются с ценой реализации. Информация о средних издержках производства позволяет сопоставлять себестоимость продукции однородных предприятий, сравнивать индивидуаль ные и среднеотраслевые затраты, определять динамику эффективности произ водства и выявлять резервы экономии материальных и трудовых ресурсов. Предельные (маржинальные) издержки (МС). По своей природе предельные издержки отражают прирост издержек производства фирмы вследствие прироста объема выпуска на одну дополнительную единицу: где АТС — прирост общих или валовых издержек производ ства, AQ — прирост выпуска продукции. Известно, что общие издержки (ТС) включают постоянные (FC) и переменные (VC) издержки производства. Так как FC 337 не изменяются вслед за изменением объема выпуска продук ции, то предельные издержки можно определить: где ДУС — прирост переменных издержек производства, свя занных с появлением дополнительной (последней) единицы продукции, AQ — прирост выпуска продукции. Таким образом, предельные издержки производства отра жают прирост затрат по последней единице производимой продукции. Приведенная выше формула обращает внимание на то, что предельные издержки (МС) непосредственно зависят от приро ста переменных издержек производства и от прироста физичес кого объема выпуска продукции. Прирост переменных издер жек отражает возрастание текущих расходов, связанных с дополнительным включением в производство переменных фак торов. Поэтому вполне понятно, почему предельные издерж ки (МС) всегда рассматриваются как показатель, отражаю щий динамику эффективности производства. Следует отметить, что на практике расчет предельных издержек произ водства не является простым делом. Особенно когда на предприятии исполь зуются консервативные системы учета. Даже наличие отлаженной подсисте мы учета производственных затрат само по себе не исключает появления ряда дополнительных технических сложностей при выполнении таких расчетов. Так, привлечение дополнительного работника и расчет предельных из держек производства обусловливают необходимость использования, вместо прироста выпуска на единицу продукции так называемого физического пре дельного продукта. Физический предельный продукт есть приращение объема выпуска продукции дополнительно вовлеченного переменного фактора про изводства в натуральных единицах измерения. 7.5. Себестоимость продукции: виды и смета затрат Издержки или себестоимость? В современной практике хозяйствования вместо «издержек производства» сплошь и 338 рядом используется другое понятие — «себестоимость» (дос ловный перевод с немецкого — das Selbstkosten). В белорусской практике хозяйствования есть вообще новейшая тенден- ' ция два данных понятия рассматривать как синонимы. Однако все же есть смысл обратить внимание на наличие между ними существенных отличий: а) если в рамках издержек производства допускаются рассуждения о возможности выделения внешних и внутрен них затрат, то понятие «себестоимость продукции» не при знает подобных исключений. В структуре себестоимости строго и последовательно учитываются те виды затрат, ко торые предусмотрены нормативной базой хозяйствования (положения, инструкции и т. п.)- Себестоимость всегда име ет выражение в денежной форме; б) если при анализе издержек производства выделяются постоянные и переменные издержки, то в рамках себестоимо сти на первое место выдвигается анализ прямых и косвенных затрат. Это важно для современного производства, характе ризующегося выпуском продукции разных видов; в) себестоимость продукции, в отличие от издержек произ водства, выступает как текущие затраты предприятия, которые связаны не только с производством, но и с реализацией гото вой продукции. В таком случае речь идет о «себестоимости произведенной» и «себестоимости реализованной» продукции; г) в себестоимость выпускаемой продукции не включают ся издержки, связанные с содержанием социальной инфра структуры предприятия, т. е. внепроизводственных подразде лений (детские сады, поликлиники, общежития рабочих и специалистов, клубы и т. п.), а так же некоторые виды бан ковских процентов, компенсируемые за счет прибыли; д) в себестоимость выпускаемой продукции включаются предусмотренные законодательством страны отчисления на социальное страхование, затраты по поддержанию основного капитала в работоспособном состоянии, взносы по обязатель ному медицинскому страхованию работающих и др.; е) при расчете себестоимости следует учитывать не толь ко цены приобретения факторов производства (исходя из до- 339 говоров и т. д.), но и цены, фактически складывающиеся на рынке факторов производства. Таким образом, себестоимость продукции, в отличие от издержек производства, имеет конкретное практическое зна чение, охватывает затраты предприятия, связанные с реализа цией готовой продукции. Перечень затрат, относимых на се бестоимость продукции, строго определяется в специальных нормативных документах. За корректностью исчисления себе стоимости выпускаемой продукции всегда внимательно сле дят соответствующие органы контроля. Себестоимость выступает в качестве исходной базы для формирования цены предложения, оказывает непосредственное влияние на получение предприятием прибыли и формирование соответствующих фондов развития. Не удивительно, что пока затели себестоимости выпускаемой продукции постоянно исполь зуются при оценке уровня эффективности производства, качества менеджмента и маркетинга на предприятии (см. главу 14). Системный анализ себестоимости выпускаемой продук ции и ее непрерывное снижение — одно из основных условий повышения эффективности современного производства. Виды себестоимости. В зависимости от уровня возникно вения текущих затрат различают: а) цеховую себестоимость; б) фабрично-заводскую, или производственную, себесто имость; в) полную себестоимость выпускаемой продукции. Под цеховой себестоимостью понимаются затраты цеха, связанные с изготовлением продукции. Цеховая себестоимость включает расход сырья и материалов (за минусом возврата отходов), заработную плату основных рабочих, а также цехо вые расходы (зарплата вспомогательных работников, служа щих и ИТР; стоимость всех видов потребленной энергии, рас ход инструментов, амортизация) и прочие расходы по цеху. Фабрично-заводская себестоимость показывает, во что обошлось предприятию изготовление определенного объема продукции. Количественно она равна сумме цеховой себесто- 340 имости (прямые расходы) и части общезаводских расходов (расходы по управлению предприятием, амортизация и теку щий ремонт зданий общезаводского назначения). При расчете фабрично-заводской себестоимости конкретного вида вы пускаемой продукции возникает проблема определения той части общезавод ских расходов, которую следует включить в состав себестоимости данного вида продукции Полная себестоимость выпускаемой продукции есть сум ма фабрично-заводской себестоимости и внепроизводственных расходов, связанных с реализацией продукции (стоимость тары, приобретенной на стороне, отчисления сбытовым орга низациям), а также непроизводственных расходов (потери от брака, недостача и порча материалов и готовой продукции). В зависимости от задач планирования и управления пред приятием могут выделяться и анализироваться такие разновид ности себестоимости: себестоимость валовой, товарной и ре ализованной продукции; себестоимость сравнимой продукции; себестоимость единицы продукции и т. п. Различают также плановую, расчетную и фактическую себестоимость (16, стр. 204). Превышение фактической себес тоимости над плановой свидетельствует об ухудшении рабо ты предприятия. Смета затрат на производство. Чтобы определить затра ты живого труда и труда овеществленного (капитала), состав ляется смета затрат. Смета затрат позволяет распределить затраты по эконо мическому содержанию, установить объем участия каждого фактора производства (основного капитала, оборотного капи тала, рабочей силы и т. п.) в формировании себестоимости продукции, рассчитать долю того или иного элемента в общих затратах на производство (см. рис. 7.7). Такая поэлементная классификация затрат предусматри вает распределение текущих затрат по следующим элементам: а) «Сырье и основные материалы», за вычетом возврат ных отходов; б) «Покупные комплектующие изделия и полуфабрикаты»; в) «Вспомогательные материалы»; 341  Рис. 7.7. Классификация текущих затрат предприятия г) «Топливо»; д) «Энергия»; е) «Заработная плата»; ж) «Отчисления на социальное страхование»; з) «Амортизация основного капитала»; и) «Расходы по ремонту»; к) «Прочие затраты» (гарантийный ремонт, аренда, коман дировочные расходы). По некоторым оценкам в структуре себестоимости промышленной продук ции в Республике Беларусь расходы на материалы составляют 60-65%, оплата труда — 12-15%, отчисления на социальные нужды — 4,5-5,0 %; амортизация — 3-6%, прочие затраты 10-14%, налоги, включаемые в себестоимость, — 10-18%. В зависимости от удельного веса отдельных элементов в суммарных затратах различают трудоемкое (высокая доля расходов по оплате труда), матершлоемкое, энергоемкое и фондоемкое производство. Группировка затрат по элементам позволяет рассчитать фабрично-заводскую себестоимость валовой и товарной про дукции, определить основные направления ее снижения. Фабрично-заводская себестоимость валовой продукции (Свп) определяется по формуле: 342 'где Зпр — смета производственных затрат или текущие зат раты на производство; Зн — затраты, которые не включают ся в состав валовой продукции; РБП — прирост или сокраще ние расходов будущих периодов. где НЗП — изменение остатков незавершенного производства. Полная себестоимость товарной продукции определяет ся (Стп) по формуле: Фабрично-заводская себестоимость товарной продукции (Ст) определяется по формуле: где ВПР — внепроизводственные расходы предприятия. Группировка затрат по статьям (калькуляция). Конечно, никто не отрицает важность информации о смете затрат на производство продукции, т. е. о складывающихся текущих затратах, связанных с производством определенного объема продукции. Но в процессе экономического анализа важно ус тановить не только объем, но и место возникновения затрат, удельный вес затрат, приходящийся на основное и вспомога тельное производство. Кроме того, необходимо постоянно кон тролировать себестоимость не только всего выпуска, но и отдельных видов продукции (см. таблицу 7.3). Для решения таких задач используется группировка зат рат по отдельным статьям, т. е. составляется калькуляция. |