Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

ГЛАВА 8 ДОХОД И ПРИБЫЛЬ ПРЕДПРИЯТИЯ

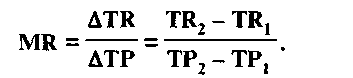

Присвоение денежной выручки, или дохода, является одним из главных условий сохранения предприятия как хозяйствующе го субъекта и продолжения индивидуального воспроизводства. Производство продукта подтверждает наличие у хозяйству ющего субъекта технических и организационных способностей. Реализация произведенной продукции и получение денежного дохода свидетельствуют о наличии у предпринимательской фир мы экономических способностей. Отношения дохода отражаются через сложную систему экономических категорий. При анализе отношений дохода при нято выделять валовой, средний и предельный доход. Образование денежного дохода непосредственно зависит от состояния рынка и степени его развития. В условиях фор мирующегося рынка доход предприятия прямо зависит от цены. В условиях сформированного рынка доход зависит от физического объема производства и реализации готовой про дукции. Степень компенсации текущих затрат за счет получаемо го дохода выражается через прибыль. Прибыль выступает как 367 избыток денежного дохода, полученного от реализации про дукции, над издержками производства (себестоимостью). При нято выделять учетную, стимулирующую и распределитель ную функции прибыли. Прибыль выступает как категория производства, распределения и обмена созданных благ. В качестве основных форм прибыли предприятия призна ются средняя (нормальная), избыточная и монопольная сверх прибыль. Компонентами средней (нормальной) прибыли выс тупают ссудный процент и предпринимательский доход. В таких случаях капитал обнаруживает себя соответственно как капитал-собственность и как капитал-функция. Добиваясь снижения индивидуальных издержек производ ства по сравнению с их общественно нормальным уровнем, производя более качественную продукцию, предприятие полу чает возможность присваивать избыточную прибыль. Количе ственно избыточная (экономическая) прибыль есть прибыль, выступающая как превышение фактической прибыли над сред ней нормальной прибылью. В условиях рыночной конкуренции присвоение экономической прибыли имеет временный характер. Объектом полноценного экономического интереса со сто роны хозяйствующего субъекта выступает максимально воз можный объем прибыли. Основными факторами наращивания прибыли признаются цена, физический объем реализации, а также уровень себестоимости реализуемой продукции. В процессе анализа принято выделять краткосрочную и долгосрочную модель максимизации прибыли. При решении задачи максимизации прибыли в краткосрочной перспективе можно руководствоваться принципом сопоставления валово го дохода и валовых издержек производства, а также принци пом сравнения предельного дохода и предельных издержек производства. Долгосрочная модель максимизации прибыли предполага ет наличие возможностей широкого маневра всеми фактора ми и условиями производства. После реализации всех полез ных мероприятий точка оптимального выбора соответствует точке минимума средних валовых издержек производства. 368 В долговременной перспективе предприятие стремится создать условия для получения не только средней, но и избы точной прибыли. Максимизация прибыли способствует созда нию в национальной экономике оптимальной структуры рас пределения ресурсов с учетом полного и своевременного удовлетворения потребностей общества. При планировании прибыли и определении ее фактического объема принято выделять конкретные потоки денежных дохо дов и расходов, включая основное и вспомогательное произ водство, операционную и внереализационную деятельность. В процессе анализа рассчитываются валовая, балансовая, нало гооблагаемая и чистая прибыль предприятия, а также плано вая и фактическая прибыль. Анализ прибыли всегда дополняется анализом рентабель ности производства и выпускаемой продукции. Рентабельность отражает степень доходности или прибыльности капитала, уровень окупаемости текущих затрат. В условиях рыночной экономики предприятие несет пол ную ответственность за конечные результаты хозяйствования. Принято выделять экономическую, материальную и мораль ную ответственность за принимаемые решения. Ряд конкретных обстоятельств свидетельствует о возник новении финансовых проблем, о перерастании их в экономи ческую несостоятельность предприятия. Банкротство предпри ятия, или полная экономическая несостоятельность, есть документально подтвержденная его неспособность финансиро вать дальнейшую производственную деятельность и погасить просроченные обязательства за счет денежного дохода. В процессе анализа хозяйственной деятельности необходи мо выявлять внешние и внутренние факторы, обусловившие экономическую несостоятельность, или банкротство, предпри ятия. Банкротство есть документально подтвержденная неспо собность хозяйствующего субъекта финансировать текущую производственную деятельность и погасить финансовые обя зательства за счет денежного дохода. 369 8.1. Валовой, средний и предельный доход Доход предприятия как экономическая категория. Одной из центральных категорий рыночного хозяйства выступает доход предпринимательской фирмы. Доход есть денежный эквивалент произведенной и реали зованной продукции. Можно иметь собственность, но не иметь дохода. Поэто му доход выступает как первичная форма экономической реа лизации собственности как капитала. Будучи сложной экономической категорией, доход выра жает отношения материальной и экономической ответственно сти предпринимателя за рациональное использование факторов производства, отношения хозяйственного риска. Получение предприятием денежного дохода свидетельствует о том, что продукция получила общественное признание, а само предпри ятие признано в роли хозяйствующего субъекта. Предприятие в своем информационном отчете может сообщить, что изготовило 100, 200 или 250 единиц продукции, убрало заводскую террито рию и сдало заготовителям ненужный металлолом, провело техническое пе реоснащение 25 рабочих мест, наконец, заселило новый дом для молодых спе циалистов и т. п. Безусловно, все это важные события. Но только доход отражает конечный результат хозяйствования, экономическую результатив ность производства и выступает как концентрированное выражение эконо мических интересов. Доход образует материальную основу для дальнейшего существования предприятия как хозяйствующего субъекта. Для отношений дохода характерна сложная структура взаимосвязей по вертикали (предприятие — государство) и го ризонтали (между самими хозяйствующими субъектами, соб ственниками факторов производства и т. п.). Поэтому отно шения дохода всегда отражаются в экономической теории и практике хозяйствования через развернутую систему катего рий, которая включает валовой, чистый и предпринимательс кий доход, прибыль и другие виды пофакторных доходов, а также налоги и сборы, штрафы, пени, неустойки и т. п. Решая проблему дохода (максимизация денежной выруч ки и т. д.), соответствующим службам предприятия приходит ся глубоко анализировать широкий круг вопросов, связанных 370 с закупкой факторов производства, организацией производства и реализацией готовой продукции, с планированием во време ни и пространстве материальных и денежных потоков. Реализуя готовую продукцию и получая денежный доход, предприятие таким способом привлекает на свою сторону «доллар покупателя». Для этого приходится конкурировать с другими производителями, приспосабливаться к платежеспо собному спросу и другим рыночным тенденциям. За счет дохода предприятие пополняет фонды оплаты тру да и амортизационных отчислений. При наличии денежного дохода предприятие имеет возможность вовремя выплачивать зарплату персоналу и оплачивать счета поставщиков, созда вать экономические условия для продолжения кругооборота капитала, сохранять рабочие места. Увеличение массы дохода — одно из очевидных доказа тельств того, что растет загрузка производственных мощнос тей, повышается конкурентная способность предприятия. На оборот, отсутствие спроса на продукцию и затоваривание заводских складов, возникновение трудностей в подборе парт неров и т. п. негативно отражаются на доходах предприятия. О появлении дохода свидетельствует поступление денеж ной выручки на банковский счет (безналичные средства) или в кассу предприятия, основная часть которой незамедлитель но инкассируется, т. е. передается на хранение в банк. Не слу чайно под доходом (поступлениями) чаще всего понимается денежный доход. Однако особая форма дохода возникает в том случае, когда имеет место натуральный обмен готовой продукции предприятия, например, на исходное технологическое сырье, полуфабрикаты, комплектующие, энергоносители, про довольствие и т. д. В итоге возникает ситуация, когда вслед за реализацией продукции на банковском счете, как сейчас принято говорить, «живые день ги» не появляются. Следует отметить, что в современной рыночной экономике натуральный обмен достаточно широко распространен. Но если в процессе анализа хозяйствен ной деятельности предприятия выявляется доминирование таких бартерных отношений, то выводы должны быть другими. Доминирование натурального обмена всегда свидетельствует о негативных тенденциях в функционировании предприятия как хозяйствующего субъекта. Так, речь может идти: 371 а) о появлении особых и скрытых форм зависимости производителя от поставщиков, о доминировании в бартерных отношениях из-за использова ния в расчетах особой системы цен неэквивалентных форм обмена; б) о кризисе платежной системы и неэффективной работе банков по поддержке системы расчетов; в) о скрытом нарастании у предприятия финансовых проблем, включая также и потерю оборотных средств. При анализе отношений дохода принято выделять валовой, средний и предельный доход. Валовой доход — выручка, полученная от реализации го товой продукции, выполненных работ и оказанных услуг и зачисленная на банковский счет предприятия. На практике в структуре валового дохода предприятия следует выделять выручку от реализации готовой продукции, а также другие виды дохода, связанные, например, с функци онированием вспомогательного (непрофильного) производства, с реализацией ненужного имущества и т. п. (см. рис. 8.1).

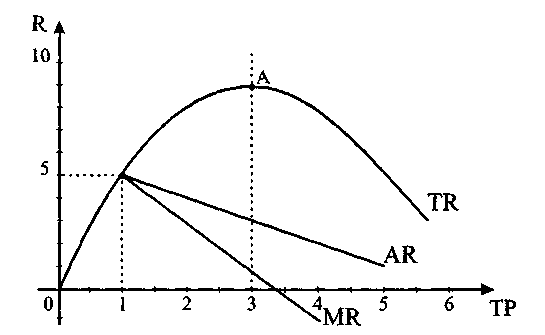

Рис. 8.1. Структура валового дохода современного предприятия К сказанному добавим, что внереализационные доходы включают денеж ные суммы, получение которых непосредственно не связано с основной про изводственной деятельностью. К ним относятся полученные штрафы, пени и неустойки, поступившие долги (ранее списанные как безнадежные), финансо вые результаты валютных операций предприятия (положительная курсовая разница) и т. д. К операционным доходам следует отнести доходы от участия в акционер ных обществах, проценты за размещенные в банке депозиты (временно сво бодные денежные средства). В дальнейшем под валовым доходом будем понимать толь ко денежный доход (TR — Total revenue), полученный предпри ятием от реализации продукции основного производства. где TR — валовой доход (совокупные денежные поступления на банковский счет предприятия); ТР — валовой (общий) про дукт; Р — цена реализации товара. Если объем реализации равен объему производства, тог да валовой доход (TR) действительно равен цене реализации, умноженной на объем выпуска продукции. Однако на практи ке подавляющее большинство предприятий всегда располага ет весьма значительными запасами готовой продукции, объем которых подвергается постоянным изменениям. Поэтому где qj и Q2 — остатки готовой продукции на начало и конец анализируемого периода. Такие остатки могут составлять 40-50, а порой и более 100% от месячно го объема выпуска, что свидетельствует о кризисе сбыта. Кроме заводских и фабричных складов, часть готовой про дукции всегда находится в товаропроводящей сети, учитыва ется в виде дебиторской задолженности (продукция, отгружен ная заказчику, срок оплаты которой еще не наступил). Тогда где Q3 и Q4 — дебиторская задолженность на начало и конец анализируемого периода. Следовательно, кроме таких основных факторов как объем валового продукта и цена реализации валовой доход предприятия напрямую зависит от платежеспособности поку пателей и от состояния самой платежной системы (наличие или отсутствие должников, т. е. дебиторов; скорость расчетов; политика банков по кредитованию расчетов, дефицит или из быток денежных средств). Средний доход (AR) — есть сумма денежной выручки, при ходящейся на единицу продукции: где ТР — объем произведенной и реализованной продукции; Р — цена реализации. 373 Обратим внимание на то, что после произведенных пре образований средний доход (AR) в конечном итоге оказался равным цене реализации. Поэтому расчет AR имеет смысл производить лишь при из меняющихся ценах за определенный период или в тех случаях, когда предприятие выпускает широкий ассортимент продукции. В таких условиях средний доход будет зависеть не только от уровня цен (цены), но и от структуры ассортимента выпускаемой продукции, равняется средневзвешенной цене реализации Предельный доход (MR) представляет собой приращение объема реализации, или валового дохода, который возникает в результате увеличения выпуска и реализации продукции на одну дополнительную единицу.  Развитие рынка и изменение условий реализации. Образо вание дохода (объем, темпы прироста и др.) непосредственно зависит от состояния рынка, от той рыночной позиции, кото рую занимает предприятие. Здесь возможны три основных варианта экономических условий реализации Первый вариант связан с формирующимся рынком. Поку патель и продавец стремятся определить точку рыночного равновесия, но равновесная цена и равновесный объем произ водства еще не обозначены. Покупатели формируют свои предпочтения с учетом платежеспособного спроса и одновре менно изучают поведение предпринимательской фирмы. Одно временно сама фирма изучает емкость рынка, т. е. объем пла тежеспособного спроса, эластичность спроса по цене, и определяет свое место на рынке продукта. Второй вариант связан с уже сформированным рынком. В таких условиях приходится учитывать, что равновесная цена четко обозначена. Предприятие-производитель не имеет возможности ее изменить. Поэтому рассматривает равновес ную цену как независимое объективное обстоятельство. 374 Третий вариант возникает тогда, когда предприятие рас полагает дополнительными экономическими преимуществами, влияющими на конечные результаты хозяйствования, и доми нирует на рынке. Это позволяет монополисту присваивать сверхдоход (см. главу 9). Доход в условиях формирующегося рынка. Предположим, что фирма только приступила к формированию рынка сбыта. Напомним читателю, что в соответствии с законом спроса чем ниже цена, тем больше объем спроса (Qd). Данная «классичес кая» ситуация отражена в таблице 8.1. Таблица 8.1. Изменение валового, среднего и предельного дохода предприятия в условиях формирующегося рынка

Представленные в таблице 8.1 расчеты показывают, что от цены зависит не только физический объем продаж (ТР), но и объем валового дохода (TR). Снижение цены реализации допол няется снижением среднего и предельного дохода. Это подтвер ждают и соответствующие графические построения (см. рис. 8.2). Представленные данные (см. таблицу 8.1) и соответству ющие графические построения (см. рис. 8.2) позволяют сде лать ряд важных выводов: а) в динамике изменений валового дохода (TR) четко вы деляются две части: зона роста (до точки А) и зона снижения, несмотря на дальнейшее увеличение объема реализации; б) валовой доход (TR) увеличивается до тех пор, пока предельный доход (MR) имеет положительное значение; 375  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||