Учебное пособие для вузов И. М. Лемешевский. Минск ООО фуаинформ, 2003. 720 с. Посвящается

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

Таблица 8.5. Расчет предельного дохода, издержек и прибыли в краткосрочном периоде

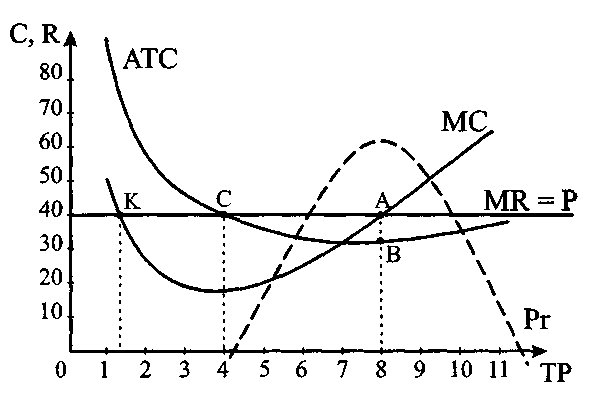

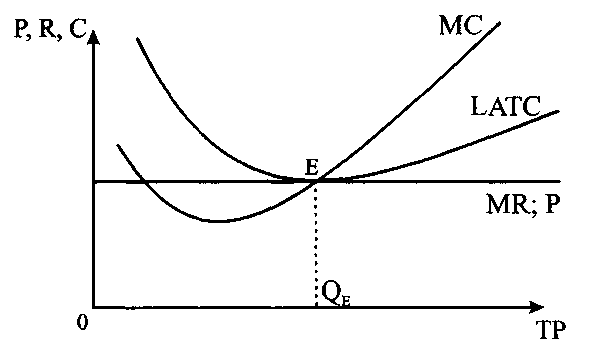

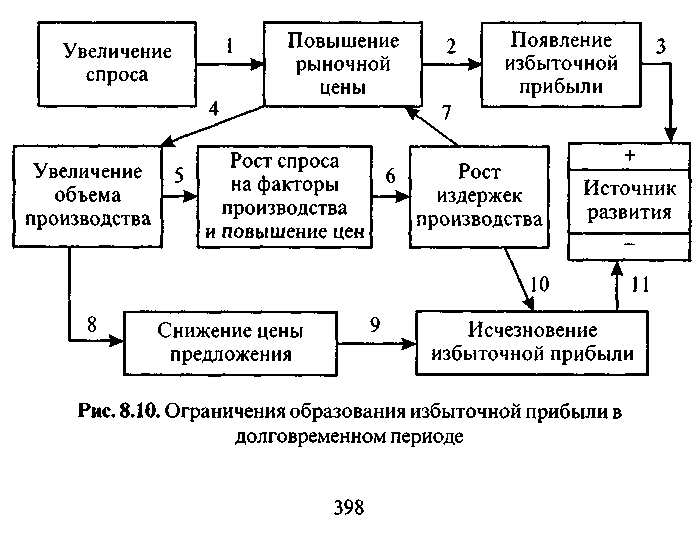

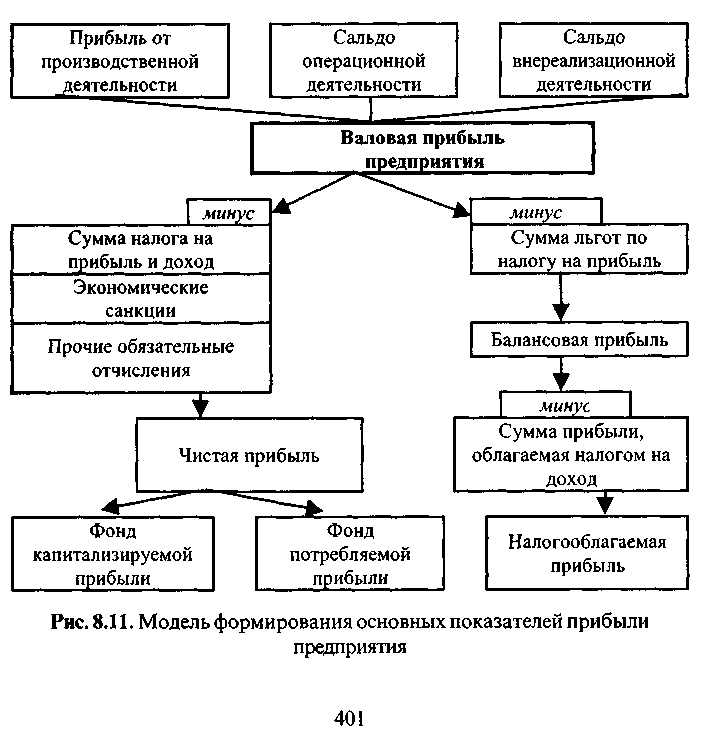

394  Рис. 8.8. Определение условий максимизации прибыли через сопоставление предельных издержек и предельного дохода Максимум прибыли возникает в точке А, где МС = MR = Р при объеме выпуска в 8 единиц (см. также график значений Рг). Сравним соседние значения. Так, при объеме производства В 7 единиц в целом прибыльное предприятие недополучает Некоторую часть прибыли При 9 единицах выпуска, когда МС > MR , предприятие уже сталкивается с убытками, которые образовались из-за выпуска последней девятой единицы изделия (в данной пози ции Рп имеет отрицательное значение). Общая масса прибы ли предприятия начинает снижаться. Равенство предельного дохода MR предельным издержкам МС в точке, когда кривая МС возрастает, есть условие мак симизации общего объема прибыли В реальной действительности при подготовке стратегического решения фирма из трех основных вариантов должна выбрать один а) убытки сводятся до минимума (точка С), б) обеспечивается максимальный объем прибыли (точка А), в) ставка делается на обеспечение максимально возможного объема вы пуска продукции, руководствуясь при этом особыми соображениями (выше точки А) 395 Долгосрочная модель максимизации прибыли. Напомним, что в долгосрочной перспективе предпринимательская фирма имеет для маневра экономическими ресурсами больше возмож ностей. При таком ракурсе все вводимые факторы производ ства принято рассматривать как переменные. В качестве по стоянной величины рассматривается лишь рыночная цена. Приходится учитывать и то обстоятельство, что на рынке продавца могут появиться новые фирмы, а прежние сумеют заметно расширить объемы производства. Все это вызовет заметный прирост объема предложения. В долговременный период фирма остерегается экономичес ких потерь. Поэтому вариант развития, предусматривающий сохранение убытков, в качестве альтернативы обычно не рас сматривается. В долгосрочной перспективе следует учитывать действие закона средней нормы прибыли. Любое временное повышение рыночной цены будет привлекать в отрасль новых производите лей и стимулировать наращивание объема отраслевого предло жения Но чем закончится такой конъюнктурный прилив капи тала, мы уже знаем. В конечном итоге установится равновесная цена производства, которая позволит получать среднюю прибыль тем предпринимателям, индивидуальные издержки которых бу дут признаны в качестве общественно необходимых. В итоге в отрасль не осмелятся проникать те фирмы, которые имеют бо лее высокие индивидуальные издержки производства (см. рис. 8.9) Равновесное состояние фирмы в долгосрочной перспективе обеспечивается в точке Е (см. рис. 8.9), в которой МС = MR = = Р = LATC. Напомним, что в точке пересечения МС и долго временных средних издержек производства (LATC) обеспечива ется минимальный уровень средних издержек производства. В долговременной перспективе предпринимательская фир ма обычно мобилизует все возможности, чтобы снизить сред ние издержки производства При этом предельный доход оста ется на уровне рыночной равновесной цены. Данная цена обеспечивает производителю компенсацию общественно нор мальных издержек производства и получение средней нормы 396  Рис. 8.9. Определение равновесия предпринимательской фирмы в долговременном периоде прибыли. Т. е. средние издержки производства в длительном пе риоде рассматриваются как экономические издержки. Основное заключение гласит так: после того как предпри ятие завершит все долговременные приспособления и будет достигнуто долговременное равновесие, цена продукта (цена производства) будет в точности соответствовать точке минимума средних валовых издержек производства, а макси мальный объем выпуска придется на ту же точку. Таким образом, получение хозяйствующим субъектом максимума прибыли в долговременной перспективе предпола гает обеспечение рационализации производства и недопуще ние превышения издержек производства над общеотраслевым уровнем, а также определение оптимального объема выпуска продукции. Отклонение объема выпуска от равновесного объе ма будет означать потерю части прибыли. Избыточная прибыль. Рассматривая вопрос о максимиза ции прибыли, следует обратить внимание на то, что в долго временной перспективе предприятие стремится создать усло-£ия для получения не только средней, но и избыточной прибыли. 397 Увеличение спроса и рыночной цены приводит к появлению избыточной прибыли и соответствующего финансового источ ника развития производства (см. переход 1-2-3 на рис. 8.10). Увеличение спроса и под его воздействием рыночной цены, затем увеличение объема предложения вызывают увеличение рыночного спроса на факторы производства, повышение цен на используемые экономические ресурсы и рост издержек про изводства. Повышение издержек производства производитель будет стремиться компенсировать за счет повышения рыноч ной цены (см. переход 7 на рис. 8.10). Но переход 1-4-5-6 может дополниться переходом типа 10, т.е. исчезновением избыточ ной прибыли. Кроме того, рост предложения при стабилизиро ванном объеме спроса может вызвать снижение цены предло жения, уменьшить избыточную прибыль (см. переход 1-3-7-8). В совокупности два данных обстоятельства (см. рис. 8.10) приводят к постепенной ликвидации экономического источни ка образования избыточной прибыли. Рост издержек производ ства из-за повышения цены на закупаемые факторы произвол-  ства на практике дополняется тем, что часть прибыли переда ется поставщикам возросших в цене факторов производства. Экономическая эффективность. В заключение данного раздела обратим внимание на зависимость экономической эф фективности производства от рыночного механизма. В точке рыночного равновесия складывается равенство: MR = Р = МС = LATC. Равенство типа Р = LA ТС означает, что рыночная кон куренция вынуждает предпринимательскую фирму ограничи вать объем производства в точке, соответствующей минималь ным средним издержкам производства, что закрепляется рыночной ценой равновесия. Это оказывается выгодным по требителю (минимальная цена); это выгодно обществу — фир ма ориентируется на достижение и сохранение минимальных текущих затрат ограниченных экономических ресурсов. В итоге товар производится наиболее экономичным способом. Равенство типа Р - МС означает, что на рынке достига ется равновесие между денежной оценкой полезности вещи и потерями тех ресурсов (их стоимостью), которые использова ны в процессе производства соответствующего блага. Свидетельством эффективного распределения ресурсов в национальной экономике выступает наличие богатого ассор тимента потребительских благ, предлагаемых при стабильных ценах и пользующихся спросом. Максимизация прибыли предпринимательской фирмой спо собствует созданию оптимальной структуры распределения ресурсов с учетом максимального удовлетворения потребно стей общества. 8.4. Показатели прибыли и рентабельности производства Основные потоки денежных доходов и расходов. При пла нировании прибыли и определении ее фактического объема Необходимо выделять: а) основную деятельность фирмы; 399 б) вспомогательные (прочие), или непрофильные, виды деятельности; в) операционную деятельность; г) внереализационную деятельность. Для каждого направления характерны свой поток денеж ных доходов и расходов, своя специфика расчета прибыли как финансового результата. Для основной и вспомогательной деятельности предприятия прибыль рассчитывается как разница между чистой денежной выручкой (валовой доход за минусом налога на добавленную стоимость, акцизов и других отчислений в бюджетные и внебюд жетные фонды) и полной себестоимостью реализованной продук ции. На достижение желаемого объема прибыли сориентирована работа основных и вспомогательных цехов, планово-экономичес кой, финансовой и других служб предприятия. Операционная деятельность включает финансовые операции предприятия с собственным и заемным денежным капиталом. Сальдо операционных доходов и расходов предприятия включает уплаченные проценты за некоторые виды банковско го кредита и проценты к получению (депозиты в банке, ценные бумаги государства), а также доход от реализации имущества и иных активов, доходы от участия в других предприятиях. Опе рационные расходы увеличиваются за счет затрат, связанных с содержанием законсервированных и мобилизационных мощнос тей предприятия, расходов по обслуживанию участия хозяйству ющего субъекта на рынке ценных бумаг, а также расходов, свя занных с отменой выполнения производственных заказов. Сальдо внереализационных финансовых операций предпри ятия аккумулирует полученные и выплаченные пени и штра фы, убытки от списания допущенной безнадежной дебиторской задолженности, курсовые разницы по валютным операциям, а также выявленную прибыль (убытки) прошлых лет, потери из-за стихийных бедствий и т. п. Показатели прибыли. Современная практика хозяйствова ния в Беларуси обусловливает необходимость выделять прежде всего валовую, балансовую, налогооблагаемую и чистую 400 прибыль. В анализе хозяйственной деятельности выделяют также плановую и фактическую прибыль. Валовая прибыль предприятия есть сумма разных видов Прибыли, полученной от реализации продукции, выполненных И оплаченных работ и услуг, а также доходы-расходы от чис то финансовой и инвестиционной деятельности, сальдо внере ализационных операций (см. рис. 8.11). Валовая прибыль, уменьшенная на сумму льгот, предос тавленных государством по налогу на прибыль, образует ба лансовую прибыль предприятия.  Балансовая прибыль, уменьшенная на сумму прибыли, облагаемую налогом на доход (по ценным бумагам; от доле вого участия в уставном фонде других хозяйствующих субъек тов), есть налогооблагаемая прибыль. Валовая прибыль, уменьшенная на сумму соответствую щих налоговых платежей, экономических санкций и прочих обязательных отчислений и остающаяся в распоряжении пред приятия, есть чистая (нераспределенная) прибыль предприятия. Чистая прибыль выступает (см. рис. 8 11) как реальный финансовый источник экономического и социального развития предприятия. За ее счет формируется фонд накопления (капи тализированная реинвестированная прибыль) Остаток чистой прибыли после вычета фонда накопления есть фонд потребля емой прибыли (расходуется на социальные программы, преми рование, выплату дивидендов). При этом надо учитывать, что методика расчета себестоимости и при были (валовой, балансовой, чистой и т п ) всегда имеет отраслевую специфи ку Так, при расчете данных показателей отраслевая специфика характерна, например, банковскому сектору (5, 26), предприятиям агропромышленного комплекса и т д (12,15) Кроме того, порядок расчета финансовых показате лей всегда зависит и от той модели бухгалтерского учета, которая применя ется на конкретном предприятии Расчет плановой и фактической прибыли. Безусловно, в центре внимания всегда оказывается расчет прибыли от основ ной производственной деятельности. Содержание информации, которая потребуется при расчете прибыли от реализации го товой продукции, представлено в таблице 8.6. В представленном макете прибыль определена как разни ца между ценой реализации и себестоимостью единицы изделия, умноженная на физический объем реализованной продукции. Вместе с тем есть смысл сделать несколько замечаний практического содержания. Первое замечание касается цен. В качестве цены реализа ции используются те значения, которые указаны в контрактах или договорах предприятия с покупателями на поставку про дукции (плановая прибыль) или в соответствующих платеж ных документах (фактическая прибыль). 402 Таблица 8.6. Расчет плановой (фактической) прибыли от реализации товарной продукции

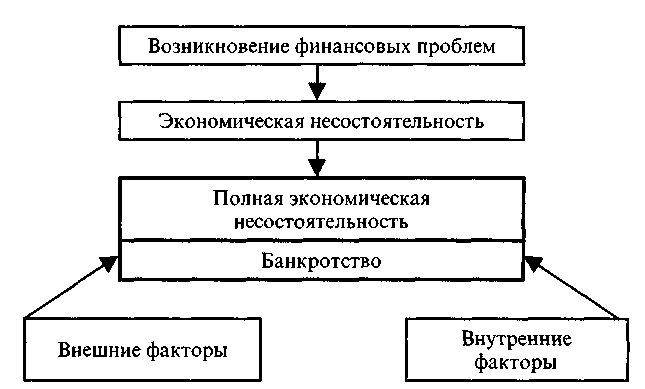

Следует различать два основных используемых вида цен реализации: а) розничные цены потребительского рынка; б) оптовые цены поставщика. Розничные цены предприятие использует тогда, когда само предлагает потребительские товары непосредственно населению Обычно между предпри ятием-изготовителем и населением находится торговая организация Поэто му в расчетах прибыли предприятия чаще всего используются оптовые цены, которые широко применяются в сделках между предприятием-производите лем и торговой организацией, выступающей как посредник в товаропрово дящей сети, а также при реализации одним предприятием другому предпри ятию товаров производственного назначения (средства производства) При расчете плановой и фактической прибыли следует учитывать про цесс формирования средней цены реализации определенного вида продукции Среднереализационная цена единицы изделия зависит от качества выпускае мой продукции, рынка сбыта, складывающейся рыночной конъюнктуры, сро ка реализации продукции и темпов инфляции в анализируемый период Второе замечание касается себестоимости выпускаемой продукции. Если предприятие выпускает не один, а несколько видов продукции, то возникает проблема с определением пол ной себестоимости и объема прибыли, получаемой по данно му виду производства. При этом следует выделять расчет себестоимости произведенной и себес тоимости реализованной продукции (41, стр 387) Напомним, что при калькулировании себестоимости выделяются прямые и косвенные затраты конкретного производства А таких производств у пред приятия может быть несколько Прямые затраты непосредственно связаны с 403 процессом изготовления продукции Это — расход сырья и материалов, элек троэнергии, оплата труда основного персонала в цехе и т п По сути дела, такие затраты имеют переменный характер, так как их объем зависит от объе ма выпуска продукции Прямые затраты учитываются и без особых проблем включаются в себестоимость конкретного вида продукции Косвенные затраты выступают как текущие расходы фирмы, которые связаны с созданием общих условий производства К ним относятся расходы по содержанию администрации, общезаводских служб На практике они по лучают название, например, общецеховых или общезаводских расходов По своей природе косвенные расходы во многом имеют постоянный характер Перед тем как общезаводские расходы включают в себесто имость конкретного вида продукции, такие затраты предваритель но распределяются между отдельными видами производств, руко водствуясь определенным принципом (см. главу 7). В качестве критерия распределения косвенных затрат могут использоваться, например, удельный вес заработной платы основного персонала (цеха) в фонде оплаты труда рабочих всего предприятия и т. п. Прямое влияние на формирование валовой прибыли пред приятия оказывает проводимая предприятием ассортиментная политика. Сокращение объема производства менее прибыль ной продукции и, наоборот, повышение удельного веса в объе ме реализации более прибыльной продукции позитивно влия ет на общий финансовый результат. Поэтому анализ прибыли всегда дополняется анализом рентабельности производства. Рентабельность. Предприятие получает больше или мень ше прибыли в зависимости от способности точно определить структуру и динамику рыночной конъюнктуры, от умения рационально организовать и поддерживать производство на соответствующем уровне и т.п. Однако предпринимательскую фирму интересует не толь ко прибыль, получаемая с единицы продукции, не только мас са прибыли (валовой или чистой), но и степень доходности (прибыльности) предприятия. Степень прибыльности, или доходности, капитала, ис пользуемого в производстве, есть рентабельность Следует подчеркнуть, что рентабельность позволяет сопо ставить финансовые результаты хозяйственной деятельности и 404 понесенные затраты (вовлеченные или использованные ресур сы). Поэтому рентабельность более рельефно, нежели прибыль или доход, отражает конечные результаты хозяйствования. Показатели рентабельности: а) рентабельность производства или производственной деятельности; б) рентабельность продукции (модели и т. д.); в) рентабельность, или прибыльность продаж: (оборота); г) рентабельность, или доходность капитала; д) рентабельность инвестиционного проекта. Рентабельность производства или производственной де- ^тельности отражает степень окупаемости текущих затрат.  При расчете рентабельности производства или окупаемо-£ти текущих затрат вместо прибыли от реализации (см чис литель приведенной выше формулы) также могут использо ваться чистая прибыль от основной деятельности, сумма чистого денежного притока, включающего чистую прибыль И амортизационные отчисления отчетного периода. Коэффициент рентабельности производства (т. е показатель рентабель ности, но без процентов) показывает, сколько прибыли (чистой прибыли, до хода) получает предприятие с каждого рубля текущих затрат, связанных с производством и реализацией продукции Например, если рентабельность про изводства составила 0,2, то это означает, что каждый рубль текущих затрат капитала (себестоимости) в анализируемом периоде обеспечивал получение 0,2 рубля прибыли Рентабельность производства или окупаемости текущих затрат может рассчитываться как по всему предприятию, так и по отдельным видам производства. Многое о реальном положении дел на предприятии может подсказать рентабельность продукции или конкретной модели:  где Р — цена; АТС — средняя себестоимость (плановая или фактическая) производства единицы продукции. Рентабельность продаж: (оборота) рассчитывается путем деления прибыли, полученной от реализации, на сумму получен ной выручки. Данный показатель, характеризуя экономическую эффективность производственной и коммерческой деятельности, показывает, сколько прибыли имеет предприятие с каждого руб ля полученной денежной выручки. Может рассчитываться по всему предприятию, по отдельным видам продукции. Рентабельность (доходность) капитала рассчитывается как отношение прибыли к среднегодовой стоимости авансиро ванного капитала или отдельных его слагаемых: где Рг' — рентабельность производства; Рг — масса прибыли, полученной предприятием; АК — авансированный капитал. В практической деятельности рентабельность капитала зачастую рассчи тывается как отношение чистой прибыли к среднегодовой стоимости основ ного капитала и нормируемых оборотных средств. Рентабельность инвестиционного проекта рассчитывает ся по такой же формуле: прибыль соотносится с объемом ин вестиций в соответствующий проект. В экономическом анализе хозяйственной деятельности предприятия целесообразно использовать и другие показате ли рентабельности. Например, особый интерес представляет рентабельность коммерческой сделки. При анализе результатов хозяйственной и финансовой дея тельности крупных корпоративных предприятий (акционерных обществ) используются показатели рентабельности (доходности) средств, внесенных учредителями в уставный фонд общества, рентабельность (доходность) собственного капитала и т. д. Таким образом, рентабельность как экономический пока затель отражает степень доходности, или прибыльности, теку щих и капитальных затрат, т. е. уровень окупаемости затрат капитала, в том числе по отдельным направлениям хозяйствен- 406 ной деятельности предприятия. Рентабельность, предполагая соотношение результата и затрат, указывает на достигнутую степень экономической эффективности. Пример. Предположим, в отчетном периоде предприятия «Омега» и «Дельта» сумели получить прибыль в объеме соответственно 20 и 30 тыс. талеров. Означает ли это, что второе предприятие функционирует более ус пешно, нежели первое? Чтобы ответить на данный вопрос, выясним, в каких объемах они используют авансированный капитал. У «Омеги» авансирован ный капитал оказался равным 100, а у «Дельты» 180 тыс талеров. Используя приведенную выше формулу рентабельности капитала, определяем данный показатель. На предприятии «Омега» рентабельность капитала составила 20,0% (20 : 100 х 100%), а на предприятии «Дельта» — 16,6% (30 : 180 х 100%) Таким образом, оказывается, что экономическая эффективность, если судить по уров ню рентабельности капитала, все же выше на предприятии «Омега». Следует отметить, что рентабельность предприятия зави сит прежде всего от эффективности производства, используемых моделей маркетинга и менеджмента, сложившихся внутренних производственных отношений и социального микроклимата. Здесь непосредственно отражается влияние всех тех факторов, которые позволяют максимизировать объем прибыли и миними зировать объем используемых производственных ресурсов. Среди них следует выделить производительность труда и его интенсивность, степень использования производственных мощ ностей, наличие скрытой безработицы, скорость оборота капи тала, эффективность технологической системы и т. д. 8.5. Экономическая несостоятельность предприятия и проблема банкротства Виды ответственности. Производство — занятие рисковое. Здесь всегда присутствует высокая степень вероятности наступ ления неблагополучных последствий. Предприниматель стремит ся свести вероятность наступления нежелательных событий до минимума, но это не освобождает его от экономической, мате риальной и моральной ответственности за принимаемые решения. В условиях рыночной экономики предприятие как хозяй ствующий субъект несет полную ответственность за конечные результаты хозяйствования, возлагает на себя все виды рисков. 407 Экономическая ответственность распространяется на те кущий доход собственника и ликвидные резервы оборотного капитала (запасы готовой продукции, ценные бумаги и т. п.). Проявляется в виде штрафов и пени, повышенных процентных ставок или неустоек. Банк при низкой степени доверия к обслуживаемому предприятию име ет право ввести особый (и менее привлекательный) режим кредитования (до полнительный залог и особые гарантии, высокая процентная ставка и т. п.). Страховая компания в свою очередь может использовать более высокие страховые сборы. Поставщики сырья и материалов, чтобы избежать неплатежей, предпоч тут использовать режим предоплаты (вспомним классическое выражение ра ботника театральной сцены: «утром деньги — вечером стулья, вечером день ги — утром стулья»). Материальная ответственность означает, что в качестве источника погашения имеющихся обязательств могут исполь зоваться не только денежные средства и высоколиквидные активы, но и недвижимость. Современное хозяйственное пра во весьма скрупулезно определяет такую процедуру компен сации упущенной выгоды и самих убытков, нанесенных про тивоположной стороне. Экономическая и материальная ответственность всегда дополняются моральной ответственностью. Такая ответствен ность затрагивает деловой авторитет предприятия, личный имидж предпринимателя и порой принимает различные формы. Членство в престижном деловом клубе или отраслевой (региональной) ассоциации, приглашения для участия на разного рода выставках, конферен циях деловых кругов, включение в состав зарубежных делегаций — далеко не полный перечень форм и способов проявления моральной ответственности предпринимателя в современных условиях. Круг ответственности. Предприятие как хозяйствующий субъект несет ответственность перед поставщиками сырья и материалов, определенную в соответствующих договорах и контрактах. Обязано своевременно оплачивать и принимать заказанную продукцию. Любые сбои в кругообороте капита ла грозят остановкой производства и образованием крупных потерь. Недопроизводство продукции и невыполнение контрак тов по ее поставке грозят финансовыми потерями. 408 Весьма жесткий режим привлечения характерен для бан ковского капитала. Банк, неся ответственность за сохранность и рациональное использование привлеченных денежных ресур сов клиентов, строго следит за соблюдением графика возвра та долга и выплаты процентов. Его несоблюдение заставляет банк создавать за счет ранее полученной чистой прибыли спе циальные резервы и оперативно перестраивать отношения с сомнительными заемщиками. Значительные финансовые расходы связаны с наймом ра бочей силы. Кроме того, по условиям найма предприятие обыч но выполняет и другие социальные обязательства (содержание жилья, объектов культуры и спорта, оплата отпусков и т. п.), выполнение которых требует наличия соответствующих де нежных средств. Предприятия заблаговременно готовятся и к так называ емой «налоговой неделе», когда проводятся окончательные расчеты с казначейством (бюджетом) по налогам и сборам (ежемесячно, 17-24-е число). Невыполнение обязательств перед бюджетом всегда чревато серьезными последствиями. Нарастание финансовых проблем. Длительное отсутствие на расчетном счете предприятия свободных денежных средств, задержки с выплатой заработной платы наемному персоналу, нарастание просроченной (кредиторской) задолженности перед поставщиками и невыполнение других финансовых обяза тельств свидетельствуют о возникновении значительных фи нансовых проблем (см. рис.8.12). Необходимость недопущения финансовых проблем требует выполнять тщательный экономический анализ всех сторон хозяйственной деятельности предприятия. На основе результатов такого анализа обычно разрабатывают ся соответствующие мероприятия, реализация которых направлена на стаби лизацию финансового положения предприятия. Дальнейшее нарастание таких проблем и придание им хро нического характера свидетельствуют об экономической несо стоятельности предприятия. Для экономической несостоятельности характерны устой чивая неплатежеспособность хозяйствующего субъекта, обра зование убытков, потеря собственных оборотных средств, их 409  Рис. 8.12. Нарастание финансовых проблем и возникновение ситуации банкротства нерациональное использование. Такое предприятие длительное время (более месяца с момента наступления срока оплаты) оказывается не в состоянии выполнить обязательства перед по ставщиками. О нарастании у предприятия финансовых проблем свидетельствуют и те контрдействия, которые в его адрес начинают предпринимать партнеры Так, поставщики могут прекратить отгрузку сырья и комплектующих изде лий, ввести режим предварительной оплаты Банк, как это требуют соответ ствующие инструкции, ранее выданную ссуду переводит в разряд сомнитель ной задолженности, повышает процентную ставку В этих условиях, чтобы исправить положение, на предприятии может быть введено «кризисное управление» (2, 3, 17) Это предполагает устранение от управления предприятием прежней команды менеджеров и осуществление программы реформирования внутрипроизводственных отношений Для выяснения ситуации и глубины кризиса проводится независимая внешняя финансовая проверка экономической и хозяйственной деятельности предприятия или аудит В аудиторском заключении констатируются наруше ния действующего законодательства, допущенные руководством и службами предприятия, и те конкретные действия, которые обусловили тяжелое финан совое положение предприятия Банкротство (финансовый крах, разорение) есть докумен тально подтвержденная неспособность хозяйствующего субъек- 410 i а финансировать текущую производственную деятельность и погасить образовавшиеся обязательства за счет денежного до хода. Режим банкротства вводится решением арбитражного суда по инициативе самого хозяйствующего субъекта или его кредиторов, которые оказались не в состоянии вернуть свои средства (более 3-х месяцев со дня наступления срока платежа). В экономической литературе принято выделять а) «несчастное» банкротство, которое обусловлено непредвиденными обстоятельствами (война, стихийные бедствия, банкротство должников пред приятия, политическая нестабильность), б) «ложное» (корыстное) банкротство, которое возникает в результате умышленных действий в целях обогащения или избежания уплаты долгов, в) «неосторожное» банкротство из-за неэффективной работы команды менеджеров, допущенного высокого финансового риска (17, 18 ) Объектом экономического анализа всегда выступает третий вид — «нео сторожное» банкротство Введение для предприятия режима банкротства означает, что по решению судебных органов погашение накопившихся финансовых обязательства будет выполняться в том числе и за счет распродажи имущества. Предпосылки экономической несостоятельности и банкрот ства. В Республике Беларусь предприятие считается устойчи во неплатежеспособным в том случае, если в течение последних четырех кварталов у него складывается неудовлетворительная структура баланса, обнаружено наличие одного из следующих негативных отклонений:

Предприятие, которое признано банкротом, может быть: а) реорганизовано; б) ликвидировано с распродажей имуще ства. Особый вариант разрешения возникшей ситуации связан с достижением мирового соглашения между кредиторами и собственником предприятия. 411 Выбор конкретных способов вывода предприятия из кри зиса зависит от причин его экономической несостоятельности. Диагностика экономических проблем. Принято выделять внешние и внутренние факторы, которые способны породить и до предела обострить финансовые проблемы предприятия. Внешние экономические предпосылки могут быть связаны с неплатежеспособностью партнеров, низким кредитным рейтингом страны, ростом цен на ресурсы, девальвацией национальной де нежной единицы, гиперинфляцией, а также с банкротством обслу живающего банка. Экономическая несостоятельность может быть вызвана ростом налоговой нагрузки, кризисом национальной платежной и финансовой систем, снижением платежеспособного спроса населения. К внешним политическим обстоятельствам следует отнести блокаду стра ны и потерю рынков сбыта и снабжения, антидемпинговые процедуры, а также несовершенство антимонопольной политики государства, неэффективное го сударственное регулирование экономических процессов, исчерпание резервов роста и анахронизм используемой концепции социально-экономического разви тия страны Не менее многообразны и внутренние факторы. Экономи ческие проблемы предприятия нарастают вслед за увеличени ем убытков, потерей собственных оборотных средств. В свою очередь это, как правило, вызывается низким уровнем исполь зуемой техники и технологии, несовершенством культивируе мой модели управления производством. Работа на склад и за товаривание, сбои в снабжении и сбыте, рост незавершенного производства, реализация неэффективного инвестиционного проекта и возникновение убытков обусловливают резкое за медление оборачиваемости капитала, заставляют привлекать заемные средства на менее выгодных условиях, что дополни тельно снижает прибыль и рентабельность производства. Просчеты в управлении финансами предприятия, быстрое и неконтролируемое расширение хозяйственной деятельности ведут к тому, что текущие затраты, запасы сырья и готовой продукции, остатки незавершенного производства растут быстрее объема реализации. 412 По имеющимся данным, 70-80% от общей массы банкротств в Беларуси обусловлены внутренними факторами, прежде всего некомпетентностью ру ководства предприятия Для диагностики экономической несостоятельности и веро ятности банкротства хозяйствующего субъекта используют: а) метод комплексной оценки хозяйственной деятельнос ти на основе многокритериального подхода; б) метод «болевых точек»; в) рейтинговые оценки. При комплексной оценке применяется широкий перечень индикаторов. К таким показателям относятся хроническая убыточность, спад объемов производства и реализации про дукции, удельный вес просроченной дебиторской и кредитор ской задолженности, низкое значение коэффициента ликвидно сти баланса, дефицит собственного оборотного капитала и повышение удельного веса заемных средств, нарастание сверхнормативных запасов сырья и готовой продукции, уско ренный износ оборудования, неблагоприятные изменения в структуре поставщиков и потребителей продукции, ужесточе ние банками режима кредитования и платежной дисциплины. Обнаружение таких позиций свидетельствует о том, что серьезные финансовые затруднения могут возникнуть очень скоро. В недалеком будущем не избежать экономической несо стоятельности предприятия, если имеют место потеря страте гических партнеров, нарастание зависимости предприятия от одного проекта или типа оборудования, вида активов, рынка сырья и сбыта, а также увольнение опытных сотрудников за водоуправления и прием на работу сотрудников исключитель но по протекции, вынужденные простои и неритмичная работа. При использовании метода ограниченного круга показате лей в качестве таковых выделяются коэффициент текущей ликвидности; коэффициент обеспеченности собственным обо ротным капиталом; коэффициент восстановления (утраты) платежеспособности. Отклонение от установленного нормати ва в худшую сторону свидетельствует о нарастании проблем у предприятия. 413 При рейтинговом анализе отбирается перечень показате лей, характеризующих основные стороны хозяйственной дея тельности предприятия. В соответствии с принятой шкалой значений по каждому показателю выводится определенный коэффициент или сумма баллов. Полученная сумма баллов по всем используемым в рейтинговой оценке показателям сравнивает ся с нормативом финансово устойчивого, благополучного, проблемного или экономически несостоятельного предприятия Для оценки риска банкротства широко используются факторные моде ли, среди которых можно выделить модель Альтмана: Z = 0, 717 X, + 0,847 Х2 + 3,107 Х3 + 0,42 Х4 + 0,995 Х5, где Х| — удельный вес собственного оборотного капитала в сумме активов; Х2 — нераспределенная прибыль в сумме активов; Х3 — прибыль до уплаты процентов в сумме активов, Х4 — балансовая стоимость собственного капи тала в отношении к заемному капиталу; Х5 — объем продаж в отношении к сумме активов. В качестве константы для сравнения используется значение 1,23. Если Z< 1,23, то это признак высокой вероятности наступления банкротства пред приятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||