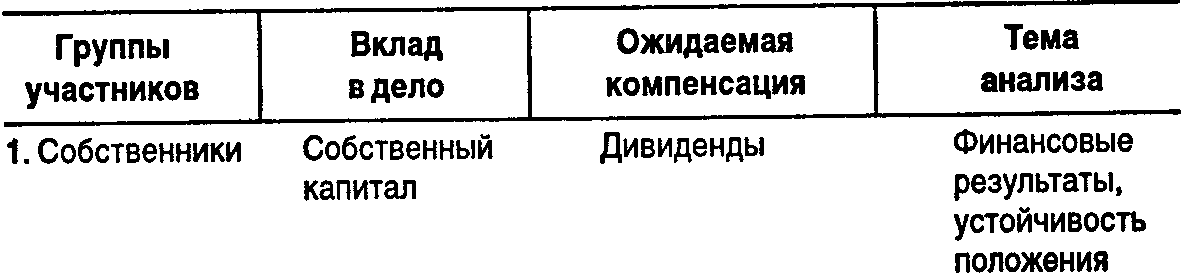

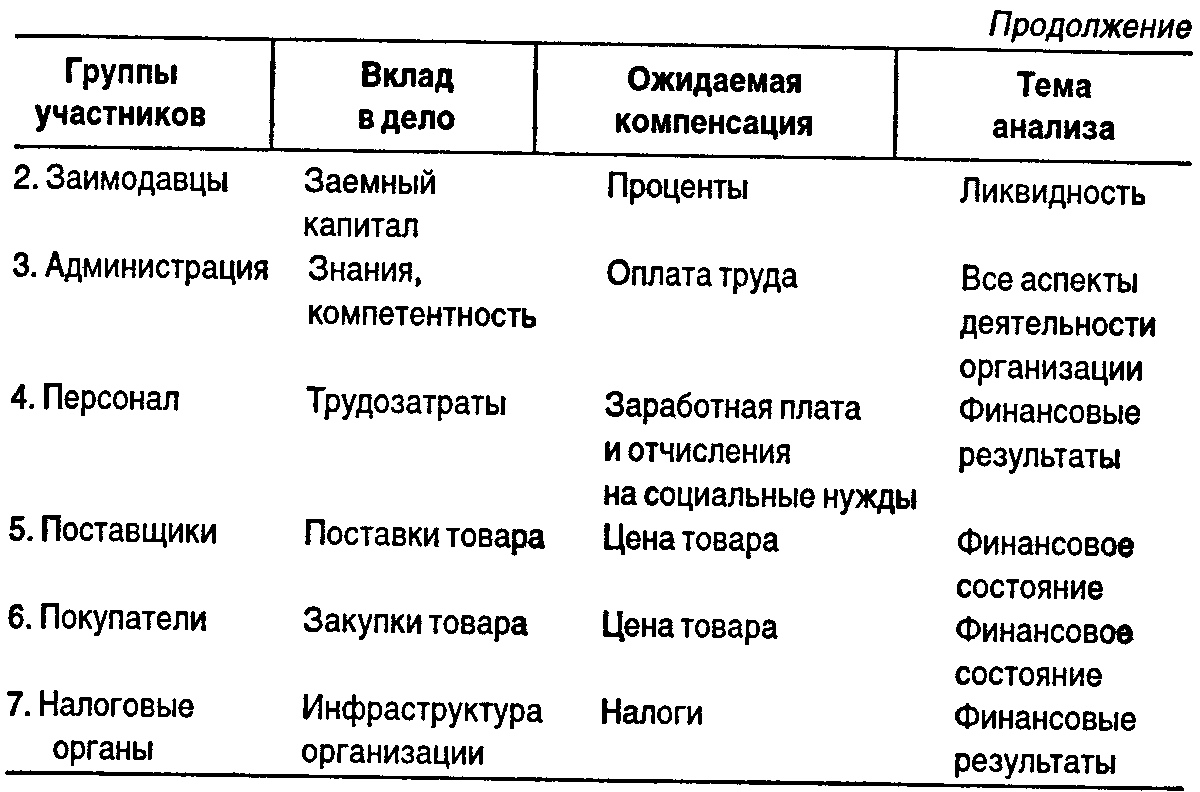

УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

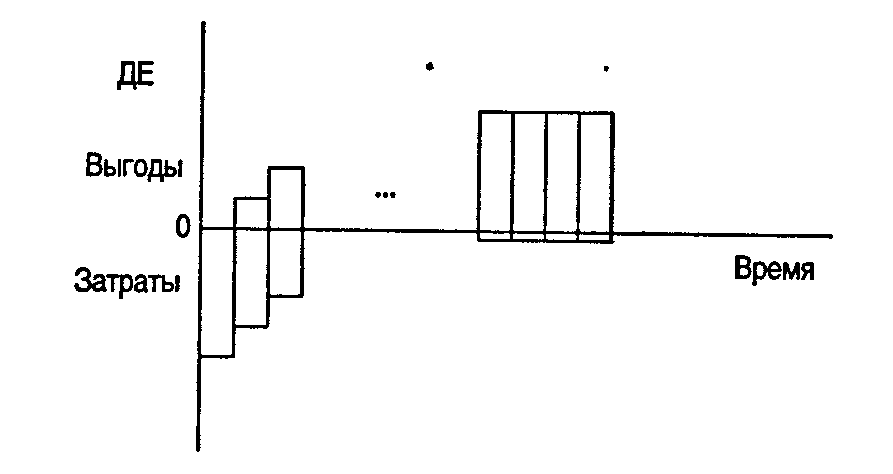

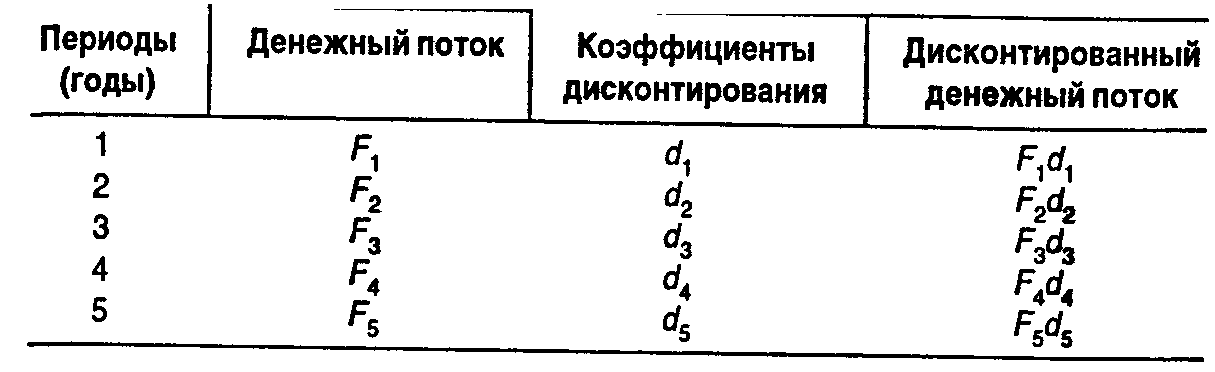

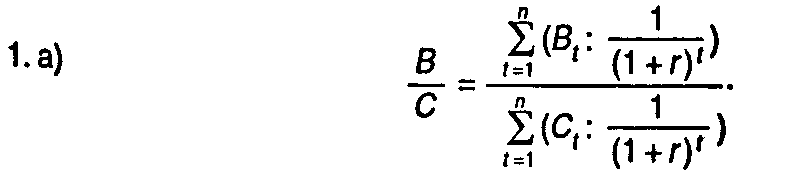

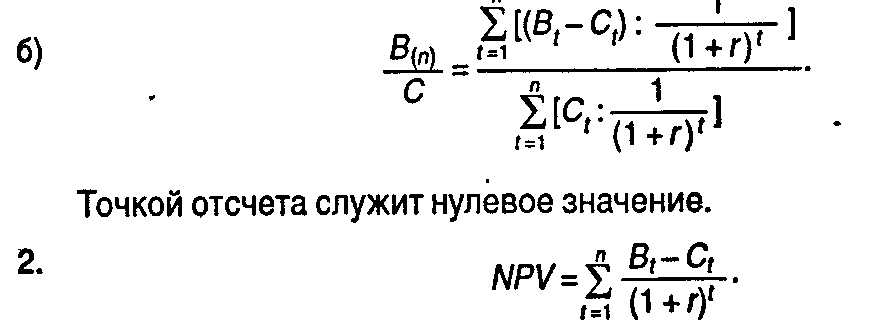

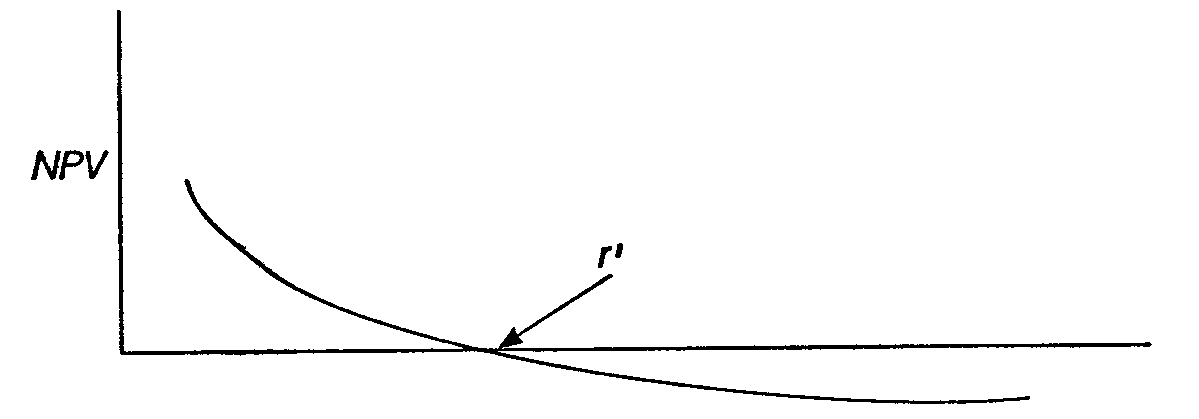

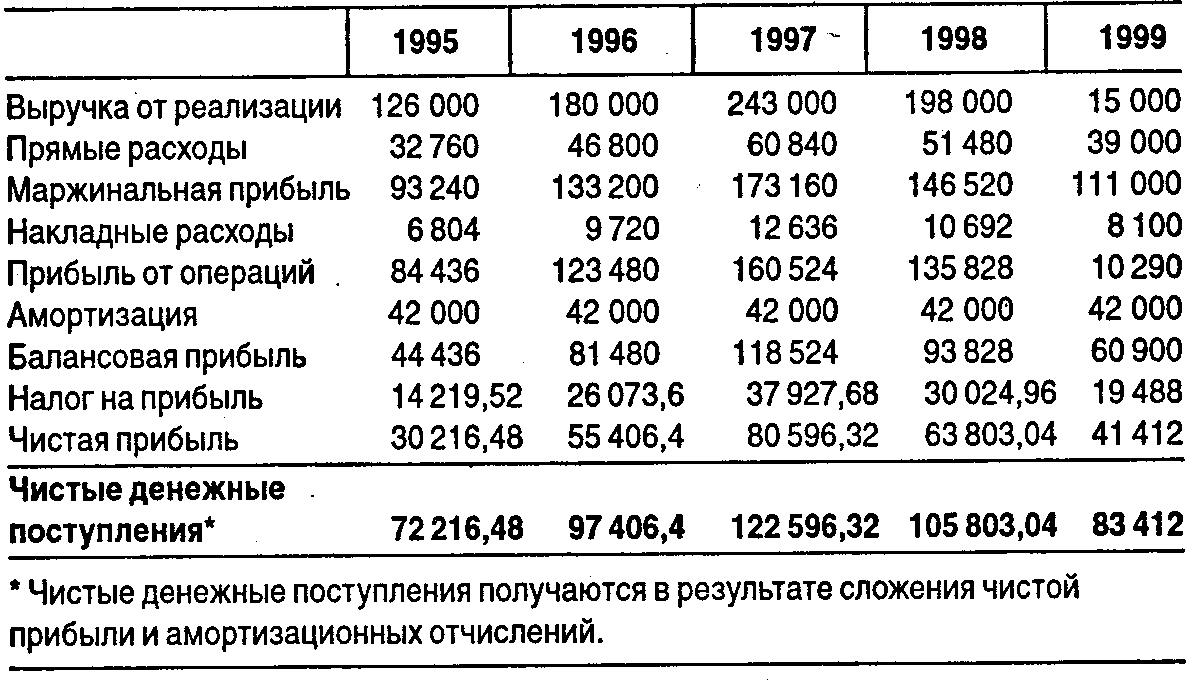

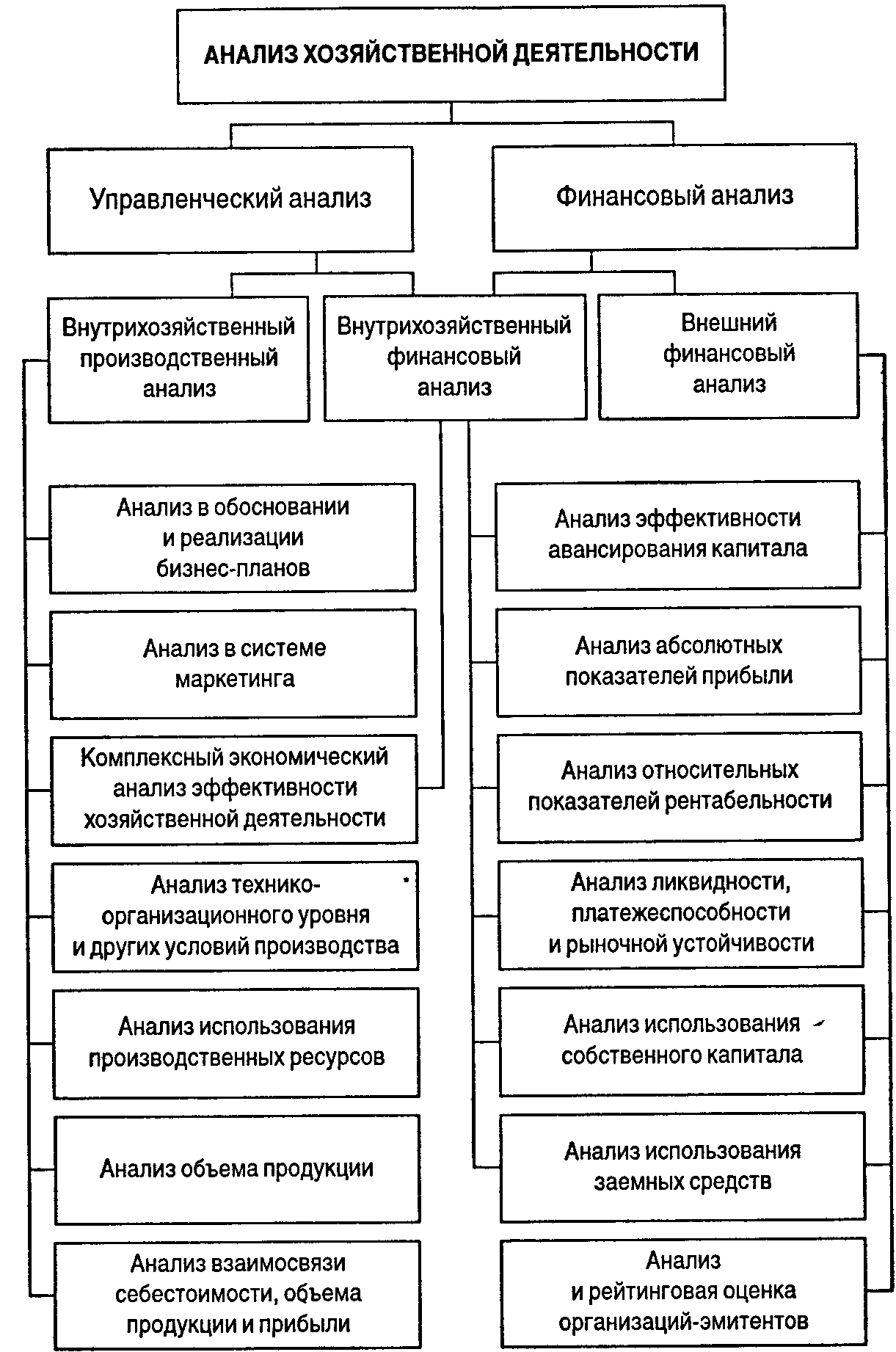

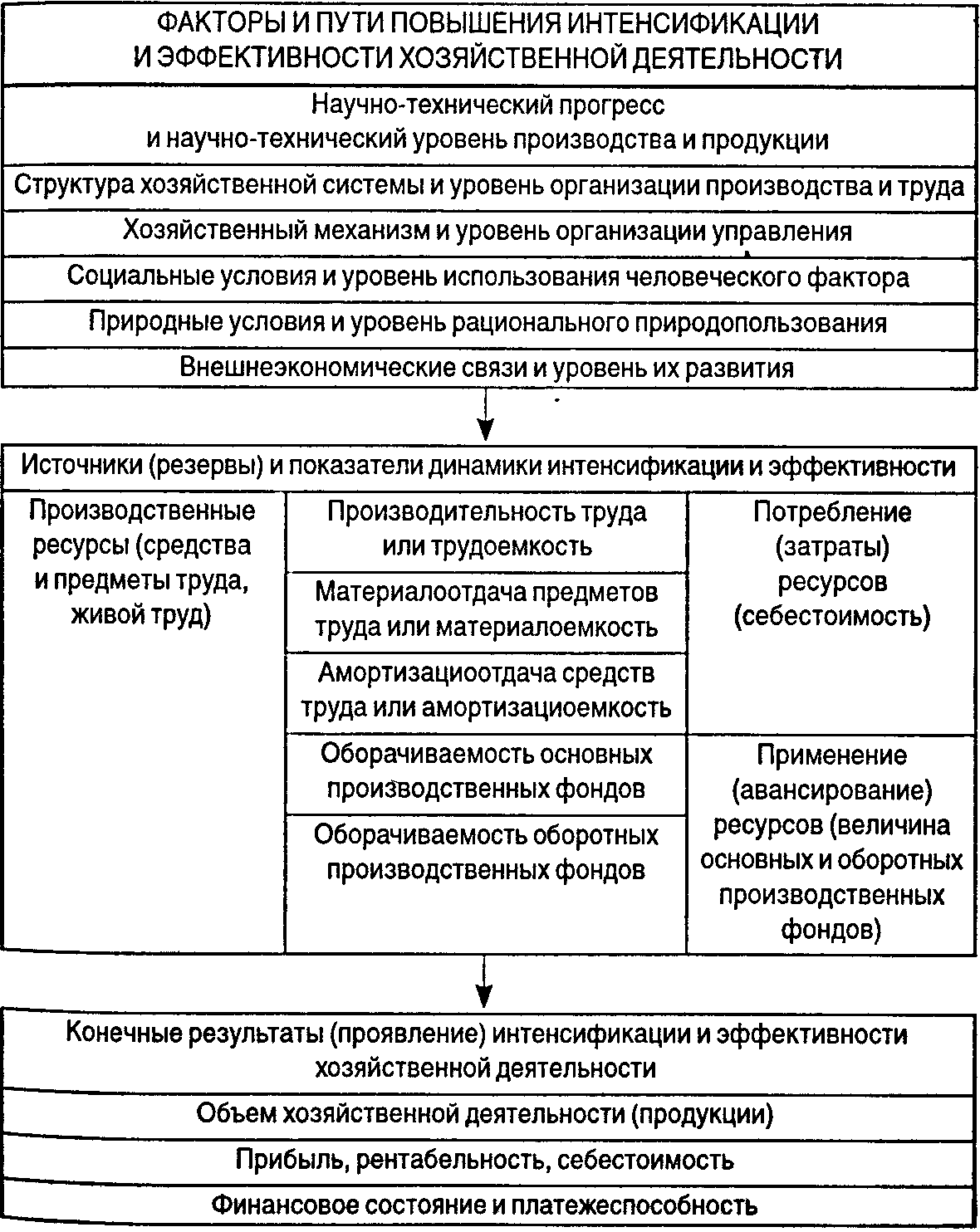

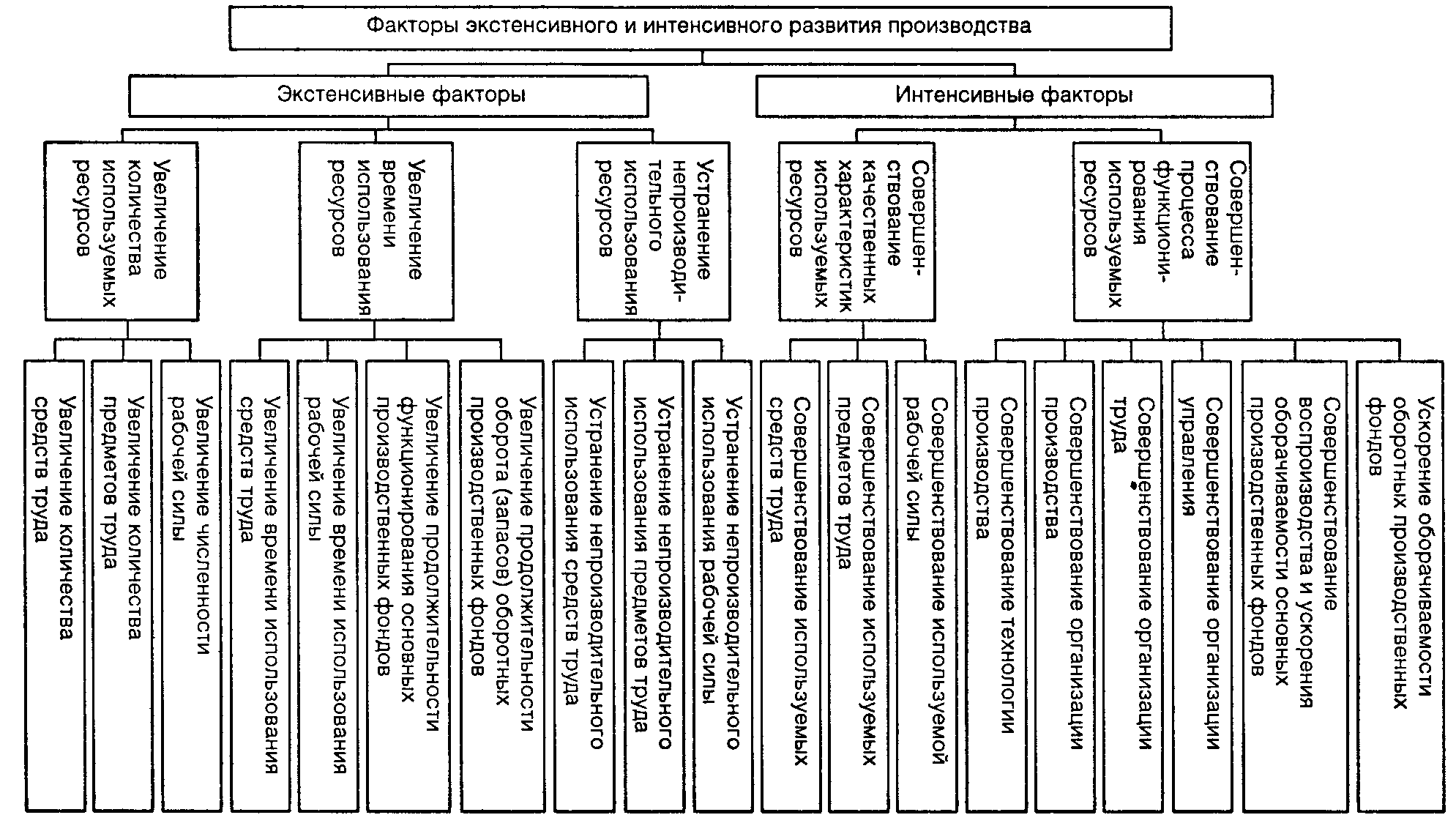

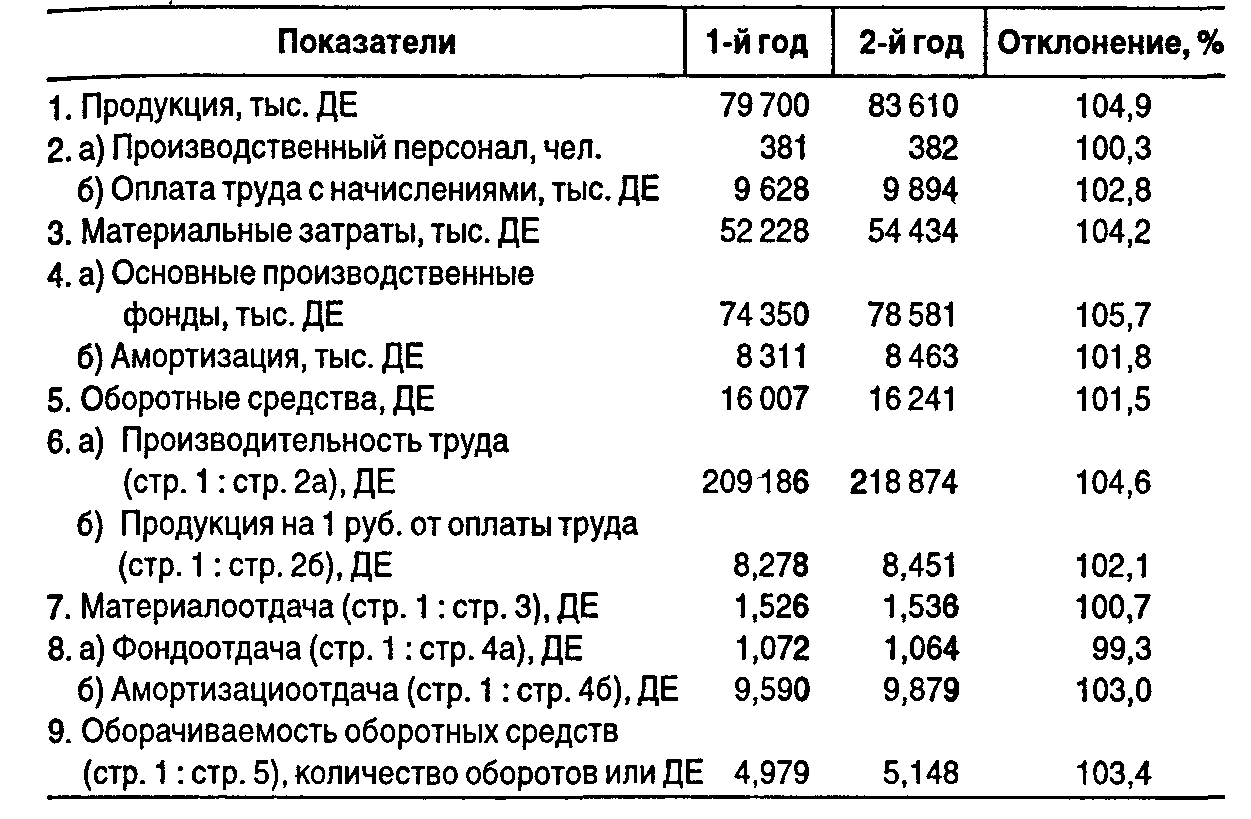

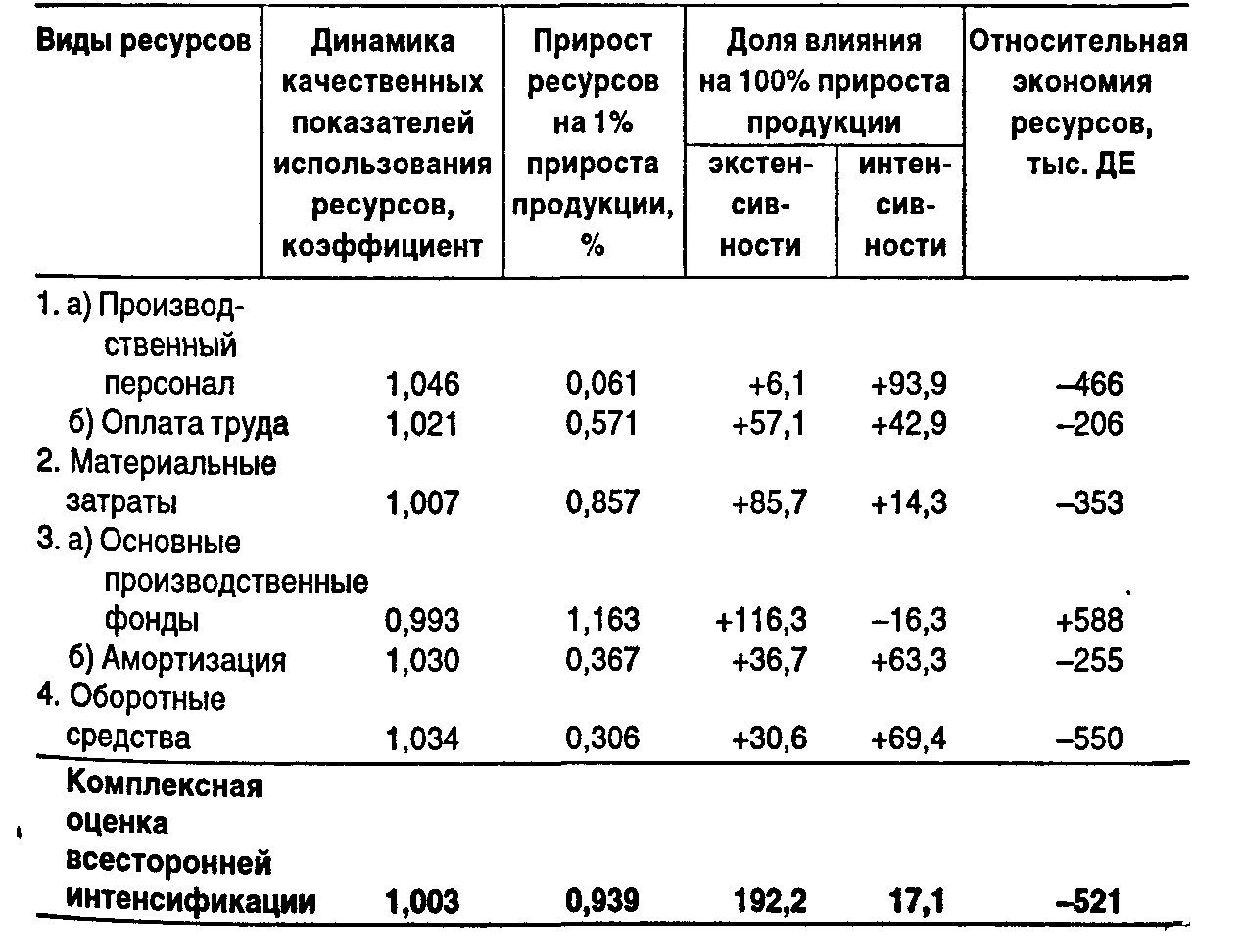

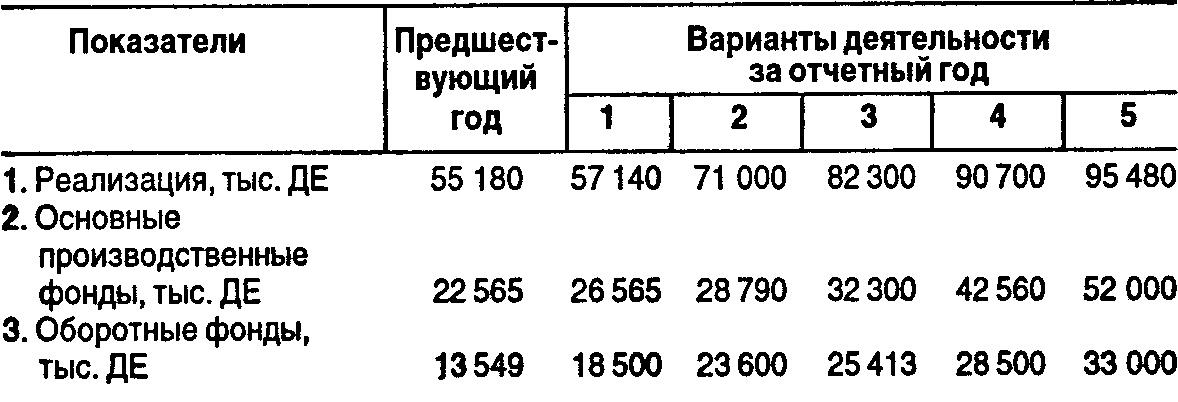

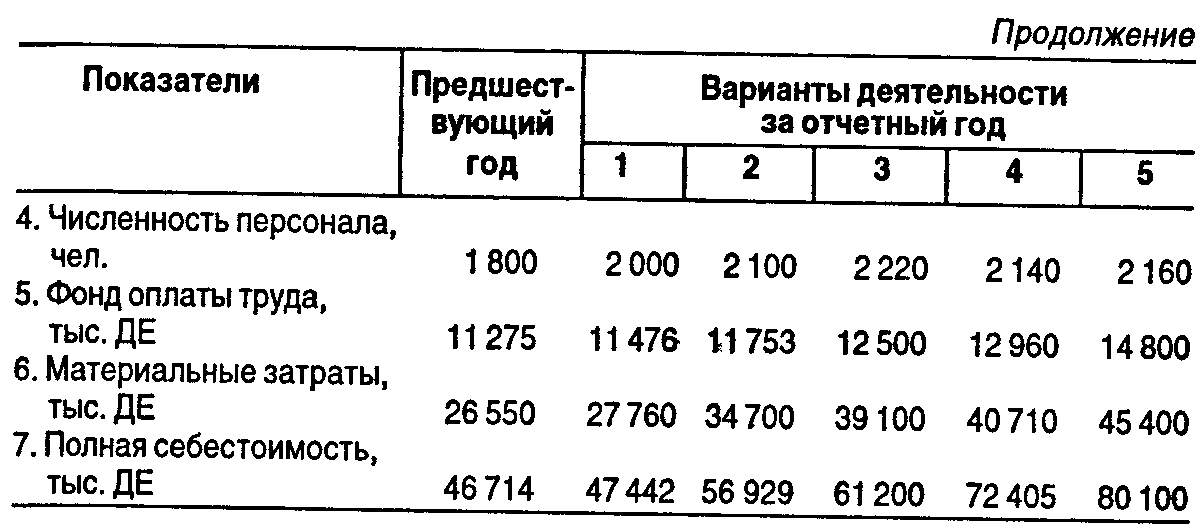

6.4. Принятие решения об инвестировании средств организации в реальные проектыВсякий инвестиционный проект связан с затратами (капитальные или единовременные вложения, текущие расходы) на его осуществление и предпринимается для получения определенных выгод (дохода, прибыли). Распределение затрат и выгод в рамках жизненного цикла условного проекта представлено на графике.  Сравнение поступающих от проекта денежных средств (выгод) и расходов (затрат) позволяет определить денежный поток. Первый этап реализации проекта, как правило, характеризуется отрицательным денежным потоком (осуществляется инвестирование денежных средств), затем — с ростом доходов по проекту — он становится положительным. Длительность жизненного цикла проекта связана с тем, что величина (ценность) затрат и выгод зависит от момента принятия решения об инвестировании средств в проект. Конкретные расчеты ценности выгод и затрат возможны на основе использования теории стоимости денег во времени. Принимая решение об инвестировании денег в проект, необходимо учитывать: • инфляцию; • риск, неопределенность; • возможность использования денег в настоящий момент. Таким образом, одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту. Введем условные обозначения: F— будущая ценность денег; Р — текущая ценность денег (первоначальная ценность, или принципал); t — продолжительность временного отрезка (периода); r—ставка процента. Пусть нам требуется решить вопрос о том, какая денежная сумма будет на счете в сберкассе через t лет, если первоначальный вклад составил Р денежных единиц при ставке процента r. Чтобы найти будущую величину вклада, уместно использовать методику начисления сложных процентов: F=P(1+r)f. (1) Однако для анализа проекта более актуально обратное действие. Важно знать, какова текущая стоимость (ценность) денежной суммы из F денежных единиц, которую предполагается получить через t лет при процентной ставке r. Другими словами, какую сумму необходимо сегодня положить на счет, чтобы через t лет ее величина составила F денежных единиц: P=F · 1/(1+r)t. (2) Это действие (сведение будущих денежных сумм к настоящему моменту) называется дисконтированием. Множители (1 + r)t и 1/(1 + r)t из формул (1) и (2) называются соответственно коэффициентами начисления сложных процентов и дисконтирования. (Разработаны специальные таблицы, позволяющие находить величины этих коэффициентов при известных t и r.) Допустим, по некоторому проекту предполагается следующий поток денежных средств по периодам (годам) проекта:  Необходимо исчислить текущую стоимость потока, если известна процентная ставка (r). Текущая стоимость потока: Р=F1d1 + F2d2 + F3d3 + F4d4 + F5d5 . (3) Допустим, что величины будущих периодических поступлений равны между собой: F1 = F2 = F3 = F4 = F5 = А. Тогда выражение (3) можно переписать в виде: Р = A(d1 + d2 + d3 + d4 + d5) = A ∑ dt. (4) Равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом, т.е. А в наших обозначениях. Не составляет труда вывести формулу, позволяющую находить текущую стоимость, используя аннуитет: Р=А•(1-r)’-1 / (r (1+r)' (5) Выражение (4) представляет собой частный случай формулы (5). Другими словами, коэффициент аннуитета (а) есть сумма коэффициентов дисконтирования за соответствующие периоды: a1 = d1; a2 = d1 + d2; a3 = d1 + d2 + d3; (6) an = d1 + d2 +…+ dn. Отсюда возникла возможность построения и использования таблиц коэффициентов аннуитета, т.е. ежегодных выплат, если известна первоначальная, текущая стоимость (формула (5)): A = P · r(1+r)’-1 / (1+r)' – 1 . (7) Это восстановление капитала. Аналогично предшествующим случаям разработаны специальные таблицы, позволяющие получать числовое значение коэффициента восстановления капитала, Приведем несколько конкретных примеров, подтверждающих положения теории ценности денег во времени. Пример 1. Хватит ли величины вклада, равной 1000 ДЕ, положенной сегодня в банк под 10%, чтобы через 10 лет заплатить за обучение 2500 ДЕ? В этом примере Р= 1000 ДЕ;Р= 2500 ДЕ;t = 10 лет; r= 10%. Существуют два варианта ответа на вопрос. Первый вариант предполагает использование таблиц или проведение прямых расчетов на основе сложных процентов и сравнения полученного результата с величиной будущей стоимости, т.е. на основании выражения (1) имеем Fpасч= 1000 (1 + 0,l)10 = 2593 (ДЕ) > 2500 ДЕ. Ответ-:хватит. Второй вариант предполагает применение методики дисконтирования. По формуле (2): Pрасч = 2500 · (1/(1+0,1)10 = 965ДЕ < 1000ДЕ. Ответ: можно положить на вклад меньшую сумму— 965 ДЕ. Пример 2. По проекту предполагается взять кредит 56 тыс. ДЕ под 100% годовых с условием ежегодной выплаты равными долями в течение 3 лет. Какова величина этих выплат? В этом примере Р = 56 тыс. ДЕ; t = 3 года; r = 100%; А = ? Согласно формуле (7) A= 56 ·1(1+1)3: [(1+1)3 - 1] = 64 (тыс.ДЕ) Ответ: 64 тыс. ДЕ. Пример 3. Необходимо определить внесенную в пенсионный фонд сумму, чтобы через 10 лет ежегодно выплачивать пенсию по 5000 ДЕ в течение 20 лет. В этом примере А = 5000 ДЕ; ?, = 11 лет; t2 = 30 лет; r = 10%; Р = ? Из формулы (7) По таблице коэффициентов аннуитета Р=5000(аt=3010% - аt=1010%). Ответ: 12 025 ДЕ. Серьезной, но решаемой проблемой является непостоянство ставки процента на протяжении расчетного периода проекта. Здесь прежде всего сказывается влияние активных инфляционных процессов. Можно рекомендовать следующий прием расчета текущей ценности: где F1, F2,, ..., Fn — величины будущих чистых выгод; r, r2 ,..., rn — соответствующие периодам процентные ставки; 1,2, ...,п— периоды. Свое практическое приложение теория ценности денег во времени находит при построении дисконтированных критериев ценности проекта. Совокупность описываемых критериев позволяет отобрать проекты для дальнейшего рассмотрения, проанализировать проектные альтернативы, оценить проект с точки зрения инвестора и т.д. Принятие соответствующего решения базируется на сравнении полученного расчетного результата с «точкой отсчета». В мировой практике в настоящее время наиболее употребимы следующие критерии: 1. а) отношение выгод к затратам (В/С); б) отношение чистых выгод к затратам (стоимость) (В(п)/С). 2. Чистая текущая ценность (NPV). 3. Внутренняя норма доходности или прибыльности (рентабельности) проекта (IRR). 4. Срок окупаемости (РВ). Дополнительные обозначения: Вt — выгоды проекта в год t; Сt — затраты проекта в год t; t = 1 • n — годы жизни проекта. Тогда перечисленные критерии можно рассчитать следующим образом:  Полученный результат сравнивается с единицей. Если денежные потоки дают значение, меньшее единицы, предполагается возврат проекта, характеризуемого этим потоком, для дополнительного рассмотрения.  Все проекты с NPV > 0 попадают в круг дальнейшего анализа. Можно графически изобразить зависимость npv от ставки процента: 3. Очень важно значение процентной ставки r' при NPV = 0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод.  Это дисконтированное значение в точке безубыточности и называется внутренней нормой доходности или прибыльности (рентабельности) — IRR. Данный критерий позволяет инвестору проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду. Разработаны приемы расчета IRR, в том числе компьютерные, основанные на итеративном приближении при помощи линеаризации к точке r΄. Ряд электронных таблиц (например, программный пакет Lotus П23) позволяет, задав «местоположение» денежного потока, исчислить соответствующие значения NPV (при известной r) и IRR. 4. Критерий срока окупаемости дает возможность определить время (число лет), которое пройдет, пока суммарный поток денежных средств от проекта не сравняется с первоначальными суммарными инвестициями. РезюмеМатериал данного раздела позволяет взаимоувязать учетные (информационные) аспекты процесса управления и собственно принятие решений и по тактическим, и по стратегическим вопросам. Тем самым удается перевести «пассивные» знания в «активные», когда приходится обращаться к функциям управления исходя из того факта, что прибыль является прежде всего результатом управления затратами (издержками производства). В связи с этим здесь изучаются вопросы принятия решений (процедура принятия решений) и роль управленческого учета в этом процессе. Показан подход к принятию решений как в краткосрочном, так и в долгосрочном периодах. Происходит увязка между тактическими, стратегическими и временными аспектами получения дохода (прибыли). По сути, именно на данном этапе следует уяснить себе значение информации о затратах для целей управления с позиций будущего результата. Это обеспечивается за счет перехода от рассмотрения конкретных ситуаций, связанных с кратким периодом между вложением средств и получением результатов, к принятию решений о капиталовложениях на длительный период. Введение терминов «приведенная стоимость поступлений денежной наличности» и «приведенная стоимость будущих расходов» даст возможность понять сущность инструментария анализа эффективности во времени. Прежде всего необходимо определить, что такое цикл принятия решения; 1. Определение целей и задач. 2. Поиск альтернативных курсов (вариантов) действий. 3. Выбор оптимального курса действий из альтернативных вариантов. 4. Осуществление выбранного варианта. 5. Сравнение полученных и планируемых результатов. Очень важно установить задачи организации, чтобы при принятии решения можно было оценить преимущество одного варианта поведения перед другим. Поэтому процесс принятия управленческого решения проходит поэтапно. Приложение 1. Хозяйственная ситуацияИнвестиции в технологическую линию Руководство фирмы «Кедр» рассматривает возможность приобретения новой технологической линии по производству корпусной мебели. Ожидает-c", что величина инвестиций (затраты на оборудование) составит 210 млн. ДЕ, а срок функционирования оборудования рассчитан на 5 лет; амортизационные исчисления по оборудованию — 20% годовых. Ставка налога на прибыль — 35%. «Цена» авансированного капитала — 240%. В соответствии с техническими характеристиками и производительностью новой технологической линии планируется следующий выпуск: 1-й год—84000 небольших комплектов; 2-й год—120000; 3-й год— 156 000; 4-й год —132 000; 5-й год —100 000 небольших комплектов. Планируемая цена за один комплект 1,5 млн. ДЕ. Эта цена будет сохраняться при расчетах за все 5 лет. В соответствии с этим выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. ДЕ): 126000, 180000, 243000, 198000,150000. Исходные данные:  Оцените эффективность инвестиций в данный проект (дайте расчеты чистой текущей ценности (стоимости) — NPV; внутренней нормы рентабельности — IRR; окупаемости). Приложение 2. Вопросы для самопроверки1. Что такое «цикл принятия решения»? 2. Приведите примеры из своей практики, когда приходилось принимать управленческие решения. Какая информация при этом использовалась? 3. Каково значение окружающей среды для управления производством? 4. Какие факторы влияют на принятие решений в условиях централизованно регулируемой экономики? 5. Что приходится учитывать при управлении в условиях рыночной экономики? 7. АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИНа протяжении всех предыдущих глав эффективность исследовалась с самых различных сторон: с точки зрения формирования затрат, планирования объема производства, прибыли и др. Однако анализ поведения затрат, методов их распределения; составление и контроль выполнения бюджетов; калькулирование себестоимости изделий и продукта; определение критической точки производства и реализации продукции — все это этапы достижения и анализа общей эффективности деятельности организации, функционирующей как единое целое. Анализ общей эффективности хозяйственной деятельности организации — прерогатива ее высшего управленческого звена. Эффективность (неэффективность) частных управленческих решений, связанных, например, с определением цены продукта, размера партии закупок сырья и материалов или поставок продукции, заменой оборудования или технологии, должны пройти оценку с точки зрения общего успеха организации, характера ее экономического роста и роста общей эффективности. В этой связи важно определить аспекты эффективности и интенсификации производства, провести сравнительную оценку вариантов экономического развития организации. Особого внимания требуют методика комплексной оценки эффективности деятельности организации, факторный анализ интенсификации и изучение взаимосвязей между степенью использования ресурсов и конечными результатами деятельности организации. 7.1. Место анализа хозяйственной деятельности в управленческом учете и управлении организациейСубъекты анализа и их целиЭкономический анализ может рассматриваться с различных точек зрения: • как метод познания экономических процессов и явлений; • как наука, т.е. система определенных знаний; • как самостоятельная функция в системе управления организацией; • как процесс сбора и обработки экономической информации в ходе принятия управленческих решений; • как искусство получения нового знания об объекте анализа и т.д. Основными задачами экономического анализа в системе управления организацией являются: • оценка хозяйственной ситуации; • выявление факторов и причин достигнутого состояния; • подготовка и обоснование принимаемых управленческих решений; • выявление и мобилизация резервов повышения эффективности хозяйственной деятельности. Результаты анализа способствуют росту осведомленности администрации организации и других пользователей экономической информации—субъектов анализа—о состоянии интересующих их объектов. Цели субъектов анализа могут быть различными, но главная — получение небольшого числа ключевых показателей, позволяющих дать точную оценку текущего состояния объекта и перспектив его развития. В приведенной ниже таблице дана примерная характеристика (по группам) целей и интересов субъектов анализа — участников коммерческого дела. Характеристика основных интересов и целей анализа хозяйственной деятельности участников коммерческого дела  Продолжение  Субъектами анализа выступают прежде всего внешние и внутренние пользователи информации, непосредственно заинтересованные в результатах деятельности организации, собственники средств организации; заимодавцы (банки и прочие); поставщики; клиенты (покупатели): налоговые органы; персонал и руководство организаций. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение (уменьшение) доли собственного капитала и оценить эффективность использования ресурсов администрацией организации; заимодавцам — целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и инвесторам — выгодность помещения в организацию своих капиталов и т.д. Следует отметить, что только руководство (администрация) организации может углубить анализ отчетности, используя данные учета в рамках управленческого анализа. Направления анализа хозяйственной деятельностиЛегче всего направления анализа хозяйственной деятельности организации представить на схеме (см. с. 156). Направления управленческого и финансового анализа хозяйственной деятельности организации  7.2. Информационная база управленческого анализа эффективности хозяйственной деятельностиЭффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы организации относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства: эффективность авансированных ресурсов = продукция/авансированные ресурсы; эффективность потребленных ресурсов = продукция/потребленные ресурсы (затраты). Соотношение между динамикой продукции и динамикой ресурсов (затрат) определяет характер экономического роста. Экономический рост производства может быть достигнут как экстенсивным, так и интенсивным способом. Превышение темпов роста производства продукции над темпами роста ресурсов или затрат свидетельствует об интенсивности экономического роста. Для оценки эффективности хозяйственной деятельности необходимо исследовать всю совокупность факторов и источников интенсификации производства. Экономический анализ эффективности проводят в три этапа. 1. Дают обобщающую характеристику и делают предварительную оценку работы организации на основе важнейших показателей экспресс-анализа. 2. Изучают влияние важнейших факторов и показателей, выбранных для анализа, на конечные результаты 3. Обобщают результаты аналитического исследования, уточняют оценку работы организации и подсчитывают выявленные резервы. Необходимое информационное обеспечение определяется задачами и содержанием анализа. Так, финансово-экономический анализ, проводимый ежемесячно, ежеквартально и ежегодно, базируется на показателях месячной, квартальной и годовой бухгалтерской и статистической отчетности. Технико-экономический управленческий анализ опирается на производственно-технические показатели, характеризующие потребление материалов и топлива (например, нормы расхода), состав, техническое состояние и использование (например, по коэффициенту сменности) производственного оборудования и мощностей, т.е. на сведения, поступающие от технических служб. Информационная база комплексного анализа производственно-хозяйственной деятельности организации приведена на схеме. Комплексный анализ  Мы видим, что для анализа используют проектную, техническую и экономическую информацию, как правило, уже содержащуюся в типовой отчетности или во внутризаводской документации. Следует проверить достоверность материалов, привлекаемых для анализа. Это делают, сопоставляя аналогичные данные, содержащиеся в различных источниках (плановых, отчетных формах) или (в необходимых случаях) путем документальной ревизии. В результате появляется возможность соблюдать не только установленные методы определения и расчета конкретных показателей, но и верность их количественных характеристик. После такой проверки проводят аналитическую обработку информации: группируют и обобщают показатели, сопоставляют расчетные аналитические формулы и т.д. Обработанные данные обычно представляют в виде аналитических таблиц. Окончательно результаты анализа оформляют в виде аналитических записок, в которые входят текстовая часть и необходимые таблицы. Важнейшие выводы, вытекающие из анализа таблиц, и их логическое осмысление составляют содержание текстовой части. В заключительной части записок дают главные выводы по результатам анализа, предложения и намечают мероприятия для улучшения деятельности организации. Нередко в аналитической записке приводят реестр резервов и потерь. Цели общей оценки эффективности по важнейшим экономическим показателям: • оценить динамику показателей, определяющих основные результаты деятельности организации; • оценить обоснованность и сбалансированность принятого плана, конечные результаты его выполнения, в том числе достаточность отчислений для технико-экономического и социального развития организации и ее коллектива; • сравнить результаты, достигнутые в отчетном году, с соответствующими показателями предыдущих лет и базового года. Общая оценка динамики важнейших экономических показателей имеет предварительный характер и дает возможность, не раскрывая внутреннего содержания обобщающих показателей и влияющих на них факторов, охарактеризовать в наиболее существенных чертах работу предприятия в целом, в том числе с точки зрения повышения эффективности деятельности. Сравнение показателей отчетного года с соответствующими показателями предыдущих лет и базового года дает представление как о характере экономического развития предприятия, так и о его темпах. Для анализа эффективности используется определенная система показателей, отражающая взаимосвязь факторов, источников и конечных результатов хозяйственной деятельности. 7.3. Качественный анализ эффективности хозяйственной деятельностиВ основе эффективности хозяйственной деятельности лежит интенсификация производства. Количественное соотношение показателей экстенсивности и интенсивности экономического развития организации выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, объем израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств (или коэффициент закрепления оборотных средств). Следует указать, что фондоотдача — N/F (фондоемкость — F/N) обобщает такие показатели интенсивности, как амортизациоотдача — N/A (амортизациоемкость — A/N) и оборачиваемость основных производственных фондов в годах — F/A (обратный коэффициент оборачиваемости — A/F). Покажем эту взаимосвязь на примере фондоемкости: F/N = A/N- F/A, где N — объем продукции; F — среднегодовая величина основных фондов; А — величина амортизации, предназначенная для полного восстановления основных фондов. Объем продукции в стоимостном выражении (а значит, с учетом качества) является результатом взаимодействия всех видов ресурсов. Повышение качества продукции — это в конечном счете и вопрос ее количества, экономии ресурсов, более полного удовлетворения общественных потребностей. Следовательно, показатели качества есть показатели интенсификации производства, получающие свое отражение как в результатах производства, так и в затратах ресурсов. Каждый обобщающий показатель использования ресурсов в свою очередь складывается из действия более мелких факторов (факторов второго и следующих порядков). Например, производительность труда зависит от экстенсивной его величины, т.е. от нагрузки за рабочее время и производительной силы труда, определяемой организационно-техническими и другими (природными и социальными) условиями производства. Значит, каждый обобщающий качественный показатель использования ресурсов лишь в общем отражает интенсивность этого использования. Для выявления интенсивности в «чистом виде» следует провести углубленный экономический анализ. В случае анализа производительности труда лучшим показателем интенсивности развития будет часовая выработка рабочего, а не годовая выработка в расчете на одного работающего. Но с некоторой долей условности можно считать, что годовые показатели производительности труда, фондоотдачи основных производственных фондов, материалоемкости продукции и оборачиваемости оборотных средств являются показателями интенсивного развития. Факторы, показатели и конечные результаты интенсификации и эффективности хозяйственной деятельности  Классификация факторов экстенсивного и интенсивного развития производства  Совершенствование управления затрагивает все факторы интенсификации, отраженные в верхнем прямоугольнике данной схемы. Все эти факторы (вернее, группы факторов) повышения интенсификации и эффективности производства принято объединять понятием технико-организационного уровня производства: научно-технический прогресс и научно-технический уровень производства и продукции; структура хозяйственной системы и уровень организации производства и труда; хозяйственный механизм и уровень организации управления и другие. В отличие от факторов интенсификации и эффективности производства выделяют непосредственные источники эффективности, а следовательно, и резервов производства, каковыми могут быть только производственные ресурсы. Оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать не только потребление средств производства и труда в процессе производства, но и авансирование или применение основных производственных фондов и оборотных средств. Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Понятие всесторонней интенсификации охватывает и характеризует использование не только живого, но и овеществленного труда, т.е. всей совокупности производственных и финансовых ресурсов. Классификация факторов экстенсивного и интенсивного развития производства по всем ресурсам, приведенная на схеме (см. с. 162), определяет основные направления поиска и мобилизации резервов роста производства. Возможность обеспечить неуклонный рост и достаточно высокие темпы экономической эффективности производства дает только переход к преимущественно интенсивному типу развития. Степень интенсивности производства анализируется по соотношению качественных и количественных показателей использования различных ресурсов. Конечные результаты хозяйственной деятельности (нижний прямоугольник схемы на с. 161) складываются под воздействием как интенсивных, так и экстенсивных факторов, как качественных, так и количественных показателей использования ресурсов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Так, недостаток рабочей силы можно восполнить повышением производительности труда. Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов, значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств. По динамике этих показателей можно охарактеризовать эффективность внедряемой реформы управления, нацеленной на рыночные отношения. 7.4. Количественный анализ эффективности хозяйственной деятельностиТеоретический (качественный) анализ интенсификации и эффективности требуется дополнить решением проблем конкретного экономического анализа: учета и количественной оценки интенсивности, применения количественных методов определения влияния интенсификации на результаты производства, построения обобщающего (интегрального) показателя всесторонней интенсификации хозяйственной деятельности. Методика анализа интенсификации и эффективности производства включает следующие элементы: • оценку динамики качественных показателей использования ресурсов; • расчет прироста ресурсов на один процент прироста продукции; • определение доли прироста продукции за счет экстенсивных и интенсивных факторов; • расчет величины относительной экономии (перерасхода) ресурсов; • комплексную оценку интенсификации. Сделаем эти расчеты на примере промышленного предприятия за два года, 1-й год—базовый (показателями базового периода могут быть плановые данные). Исходные данные, расчет показателей интенсификации использования ресурсов и сводный анализ показателей интенсификации производства представлены в таблицах. Расчет показателей интенсификации использования ресурсов по предприятию за 2 года  Сводный анализ показателей интенсификации  Расчет 1. Динамика качественных показателей использования ресурсов. Для оценки характера использования ресурсов рассчитывают темпы роста следующих показателей: • производительности труда; • материалоотдачи; • фондоотдачи; • оборачиваемости оборотных средств. Во 2-м году производительность труда составила 104,6% (важно рассчитывать зарплатоотдачу —102,1%, под которой понимается выпуск продукции на один рубль оплаты труда вместе с начислениями); материалоотдача—100,7%; фондоотдача основных производственных фондов — 99,3%, оборачиваемость оборотных средств —103,4%. В данном случае расчет сделан по прямым качественным показателям интенсификации производства. Его можно выполнить также по обратным показателям: трудоемкости; материалоемкости; фондоемкости и уровню запасов оборотных средств на рубль продукции. Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме фондоотдачи основных производственных фондов. Расчет 2. Соотношение прироста ресурса в расчете на один процент прироста объема производства. На каждый процент прироста продукции требовалось увеличить численность работающих на 0,061% (0,3 : 4,9); потребление материальных ресурсов — на 0,857%; основные производственные фонды — на 1,163%; материальные оборотные средства — на 0,306%. Эти данные свидетельствуют о том, что для трудовых ресурсов и оборотных средств на предприятии характерно преимущественно интенсивное использование; материальных потребленных ресурсов — преимущественно экстенсивное использование, а в части основных производственных фондов — полностью экстенсивное использование при отрицательной интенсификации, т.е. ухудшение качественного уровня использования — фондоотдачи. Этот вывод наглядно иллюстрируется расчетом доли влияния интенсивности и экстенсивности на прирост объема производства продукции. Расчет 3. Доля влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов используют индексный метод. Влияние количественного фактора рассчитывают делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитают из 100%. Покажем этот расчет на примере производительности труда (качественный фактор) и численности работающих (количественный фактор): • доля влияния численности работающих: 0,3 : 4,9 = 0,061 . 100% = =+6,1%; • доля влияния производительности труда: 100% - 6,1 % = +93,9%. Для количественной оценки факторных влияний на прирост объема производства используются также методы цепных подстановок, интегральный и др. Расчет 4. Относительная экономия ресурсов. Расчет такой экономии покажем на примере численности работающих. Если среднегодовую численность работающих во 2-м году сравнить с численностью работников 1-го года, но скорректированной на коэффициент роста объема, то результат покажет относительную экономию—18 чел. (382 чел.-381 чел. · 1,049). Если умножить сэкономленную численность работающих на среднегодовую оплату труда во 2-м году, то получим относительную экономию численности работающих, выраженную через оплату их труда (с начислениями). В нашем примере это составляет -466 тыс. ДЕ (18 • 25 901 ДЕ). Это общий результат интенсификации в использовании трудовых ресурсов, часть которого может отразиться в повышении оплаты труда персонала, а другая часть — в снижении себестоимости продукции за счет относительной экономии оплаты труда. Расчет относительной экономии оплаты труда для условий нашего примера: 9894 тыс. ДЕ - 9628 тыс. ДЕ · 1,049 = -206 тыс. ДЕ, где 9894 тыс. ДЕ — фактический фонд оплаты труда во 2-м году; 9628 тыс. ДЕ—фонд оплаты труда 1-го года; 1,049—коэффициент динамики продукции за два года. Относительная экономия материальных ресурсов составила 353 тыс. ДЕ (54 434 ДЕ - 52 228 ДЕ • 1,049). Относительный перерасход основных производственных фондов равен +588 тыс. ДЕ (78 581 ДЕ-74 350 ДЕ • 1,049). Показатель относительной экономии (перерасхода) характеризует величину необходимых ресурсов при достигнутом объеме производства и стабильности на базовом уровне качественного показателя использования ресурсов. В нашем примере по всем видам ресурсов (кроме основных производственных фондов) имеет место относительная экономия. Расчет 5. Комплексная оценка всесторонней интенсификации производства. На практике часто ограничиваются динамическими или пространственными методами сравнений частных показателей интенсификации по отдельным ресурсам за какие-то периоды времени либо между организациями. Пример динамического сравнения приведен в расчете 1. Такие методы не дают однозначной оценки всесторонней интенсификации по частным показателям использования отдельных ресурсов, но опыт и интуиция хозяйственника поможет с достаточной точностью определить улучшение или ухудшение динамики всесторонней интенсификации. Однозначный ответ на степень всесторонней интенсификации получают при помощи специальной методики сведения различных показателей в единый интегральный показатель или путем обоснованного выбора одного из обобщающих показателей, вбирающих в себя все качественные характеристики различных частных показателей интенсификации. Пример первого направления комплексной оценки всесторонней интенсификации может быть дан для показателей относительной экономии различных ресурсов. В нашем примере суммарная совокупная относительная экономия всех ресурсов составила 781 тыс. ДЕ. Она складывается из экономии оплаты труда, отражающей снижение трудоемкости производства (-466 тыс. ДЕ), экономии материальных ресурсов (-353 тыс. ДЕ), экономии оборотных средств (-550 тыс. ДЕ) и относительного перерасхода основных производственных фондов (+588 тыс. ДЕ). Здесь следует сказать о некоторой несопоставимости цен на различные ресурсы, существующей в настоящее время, но этот фактор можно учесть при анализе и оценке совокупной относительной экономии. Для комплексной оценки всесторонней интенсификации на практике чаще всего прибегают к показателям рентабельности (второе направление). Обычно используется уровень общей рентабельности P/(F + Е) как отношение прибыли (Р) к сумме основных производственных фондов (F) и оборотных средств (Е). Этот показатель вбирает в себя все качественные характеристики частных показателей интенсификации, что видно при моделировании уровня рентабельности: где U/N — зарплатоемкость продукции; U — фонд заработной платы; N — объем продукции), которая в достаточной степени отражает трудоемкость продукции; M/N — материалоемкость продукции; A/N — амортизациоемкость продукции; F/N — фондоемкость продукции по основным фондам (F/N= F/A -A/N); E/N — уровень запасов оборотных средств на рубль продукции (или фондоемкость по оборотным средствам). В динамике уровня рентабельности отражается динамика всесторонней интенсификации хозяйственной деятельности, что делает этот показатель наиболее обобщающим показателем эффективности деятельности организации, работающей в рыночных условиях. Методы экономического анализа позволяют уточнить динамику уровня рентабельности как за счет учета влияния внешних факторов, не зависящих от организации (изменение цен и т.д.), так и за счет влияния внутрипроизводственных факторов. Предлагается также рассчитывать совокупную долю влияния экстенсивности и интенсивности по всем ресурсам. Определяют затраты по всем ресурсам как сумму оплаты труда, материальных затрат, средней величины основных фондов и оборотных средств: Для 1-го года: 9 628 + 52 228 + 74 350 +16 007 = 152 213 (тыс. ДЕ). Для 2-го года: 9 894 + 54 434 + 78 581 +16 241 = 159150 (тыс. ДЕ). Далее определяют динамику совокупных затрат: 159150 тыс. ДЕ: 152 213 тыс. ДЕ = 1,046. Сопоставлением динамики совокупных ресурсов находят коэффициент производительности совокупных ресурсов: 1,049 : 1,046 = 1,003. Прирост совокупных ресурсов на 1% прироста продукции: 4,6: 4,9 = 0,939. Следовательно, доля экстенсивности на 100% прироста продукции составила 93,9%, а интенсивность — 6,1%. Совокупный социально-экономический эффект повышения интенсивности равен - 781 тыс. ДЕ (-466 - 353 + 588 - 550), а совокупный экономический эффект, отраженный в показателях отчетности предприятия, - 521 тыс. ДЕ (-206 - 353 + 588 - 550). Разница 260 тыс. ДЕ (781 - 521) отражает прирост средней оплаты труда работников. Экономия по себестоимости составила - 814 тыс. ДЕ (-206 - 353 - 255). Экономия примененного (авансированного) капитала составила -293 тыс. ДЕ (+588 + 255 - 550). Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение позволяет получить: • объективную оценку прошлой деятельности, найти резервы повышения эффективности хозяйствования; • технико-экономическое обоснование перехода на новые формы собственности и хозяйствования; • сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров. РезюмеМы определили место экономического анализа в управленческом учете и управлении организацией, рассмотрели различные аспекты измерения эффективности хозяйственной деятельности и пути ее повышения. Главное внимание уделялось методам анализа и оценки общей эффективности работы организации. Эффективность измеряется отношением объема продукции к авансированному капиталу и отношением объема продукции к потребленному капиталу (затратам организации). Ее уровень определяется совокупностью производственно-хозяйственных факторов — экстенсивных и интенсивных. Теоретической базой анализа эффективности является взаимосвязь факторов, источников и конечных результатов повышения эффективности хозяйственной деятельности, а также схема (модель) формирования обобщающих показателей деятельности организации в условиях рыночной экономики. Оценка общей эффективности работы организации осуществляется по годовым итогам ее деятельности. В качестве исходных данных рассматриваются показатели выпуска продукции в сопоставимых ценах, численность персонала основной деятельности, стоимость основных производственных фондов и оборотных средств, а также материальные затраты и расходы по оплате труда с отчислениями на социальные нужды. Сравнительная эффективность работы организации измеряется сопоставлением фактических данных с данными, принимаемыми за базовый уровень. Для оценки эффективности и способов ее достижения используется методика анализа, состоящая из 5 расчетов: динамики качественных показателей использования ресурсов; соотношения прироста ресурсов в расчете на 1% прироста объема производства; доли влияния интенсивности на прирост объема производства продукции; относительной экономии ресурсов; комплексной оценки всесторонней интенсификации производства. Приложение 1. Хозяйственная ситуацияРасчет и оценка эффективности вариантов хозяйственной деятельности Целевая установка в данной хозяйственной ситуации—комплексная оценка результатов деятельности предприятия против прошлого года. Различные варианты деятельности предприятия представлены в таблице. Нужно выбрать управленческое решение по вариантным расчетам. Результаты деятельности предприятия оцениваются по показателям интенсификации. Исходные данные для вариантных расчетов:   В процессе выполнения практического задания осуществляется расчет этих показателей по всем вариантам деятельности предприятия. На основе обобщения и анализа результатов расчетов нужно выбрать наиболее эффективный вариант. Для оценки интенсификации производства используются следующие показатели: 1. Темпы роста качественных показателей использования ресурсов: производительности труда, фондоотдачи основных производственных фондов, материалоотдачи, оборачиваемости оборотных средств. 2. Показатели прироста ресурсов в расчете на 1% прироста объема продукции. Темпы прироста ресурсов относятся к темпам прироста объема продукции. 3. Показатели относительной экономии ресурсов определяются как разность между расчетной и базисной величиной ресурса, скорректированной на коэффициент роста объема производства. 4. Показатели доли прироста объема производства продукции за счет интенсивных факторов. При расчете этих показателей используется прием моделирования. Объем производства представляется как произведение экстенсивных и интенсивных факторов. Абсолютный прирост продукции разлагается на сумму факторных приростов показателей-сомножителей (численности персонала и его производительности, стоимости основных производственных фондов и фондоотдачи и т.д.). Разложение абсолютного прироста по факторам осуществляется или методом цепных подстановок, или интегральным методом. По методу цепных подстановок прирост объема продукции за счет экстенсивного фактора определяется по формуле ∆Nq=∆q•λ0, за счет интенсивного фактора ∆N λ =∆λ•q1, где N — объем продукции; 0 — данные базисного периода; 1 — данные отчетного периода (варианта); q — количественный фактор (экстенсивности); λ — качественный фактор (интенсивности); ∆— абсолютное отклонение показателя. По интегральному методу прирост объема продукции за счет экстенсивного фактора определяется по формуле ∆Nq = ∆q · λo + (∆q·∆λ)/2, за счет интенсивного фактора — по формуле ∆Nλ = ∆λ · qo + (∆q ·∆λ)/2. Для сравнительной оценки вариантов деятельности предприятия по показателям интенсификации результаты расчетов по вариантам представляются в сводной таблице. Для комплексной оценки всесторонней интенсификации производства рекомендуется определить: 1. Суммарную относительную экономию (перерасход) по всем ресурсам (вместо относительной экономии по промышленно-производственному персоналу следует рассчитать относительную экономию по фонду зарплаты). 2. Динамику производительности живого и овеществленного труда (совокупных затрат); прирост совокупных затрат в расчете на 1 % прироста продукции; долю экстенсивности в приросте продукции; относительную экономию приведенных затрат. 3. Интегральную оценку темпов роста производительности труда, материалоотдачи и оборачиваемости оборотных средств, рассчитанную «методом расстояния» или каким-либо другим статистическим методом. 4. Уровень рентабельности производственных фондов. 5. Относительную экономию в расчете по полной себестоимости товарной продукции. Сравнительная оценка интенсификации производства по вариантам деятельности предприятия:   Приложение 2. Вопросы для самопроверки1. Перечислите основные задачи управленческого анализа. 2. В чем сущность экономической эффективности? 3. Дайте характеристику информационной базы анализа эффективности деятельности организации. 4. Назовите основные группы показателей эффективности деятельности организации. 5. Как определяется характер экономического роста? 6. Дайте классификацию факторов экстенсивного и интенсивного развития производства. 7. Перечислите основные показатели интенсивности и экстенсивности производства. 8. В чем выражаются конечные результаты повышения эффективности хозяйственной деятельности организации? 9. Какие исходные данные необходимы для оценки эффективности? 10. Назовите 5 этапов анализа и оценки эффективности и интенсификации производства. 11. Как определяется относительная экономия ресурсов? 12. Как определяется доля прироста продукции за счет интенсивного (экстенсивного) фактора? 13. По таблице на с. 165 рассчитайте отдачу (эффективность) всех ресурсов. 14. По таблице на с. 165 рассчитайте отдачу (эффективность) производственных затрат. 15. Напишите формулу метода цепных подстановок для расчета факторных влияний. 16. Напишите формулу интегрального метода для расчета факторных влияний. 17. По таблицам на с. 165 рассчитайте общую экономию капитала. 18. По таблицам на с. 165 рассчитайте общую экономию затрат ресурсов. |