УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

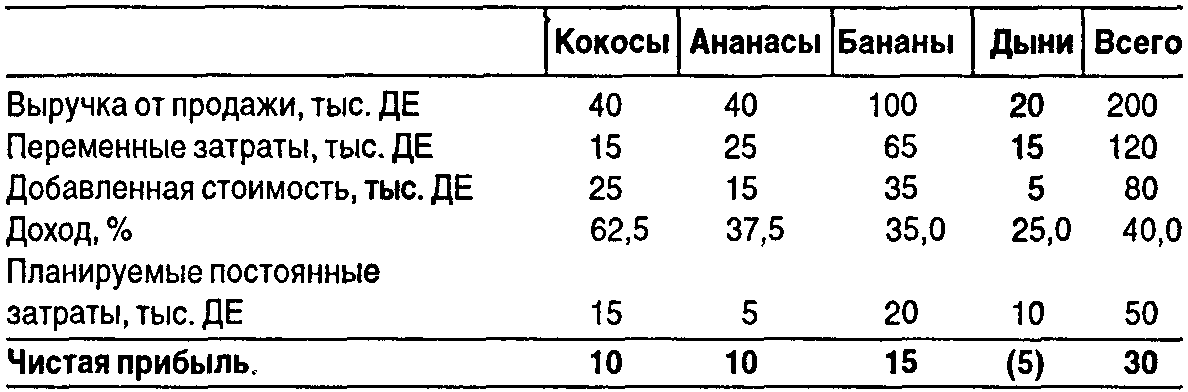

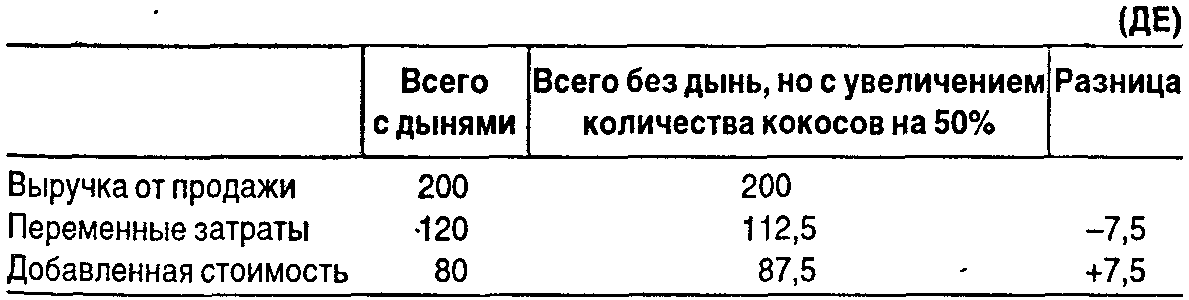

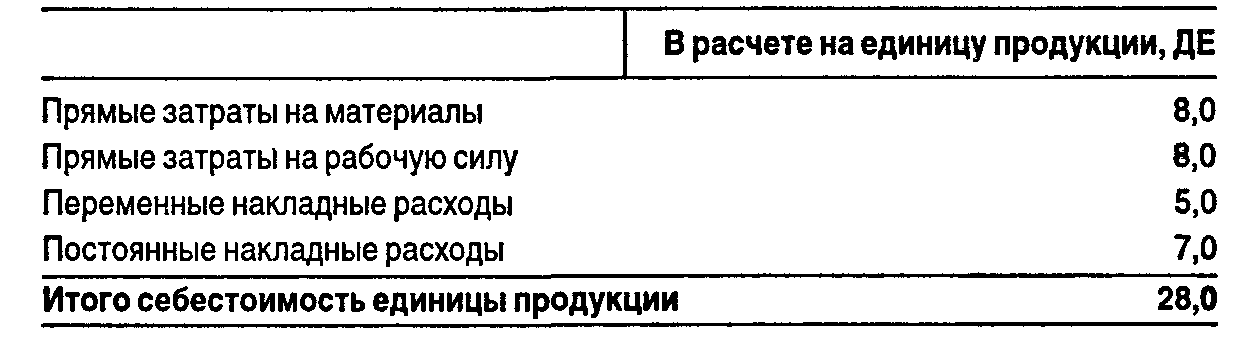

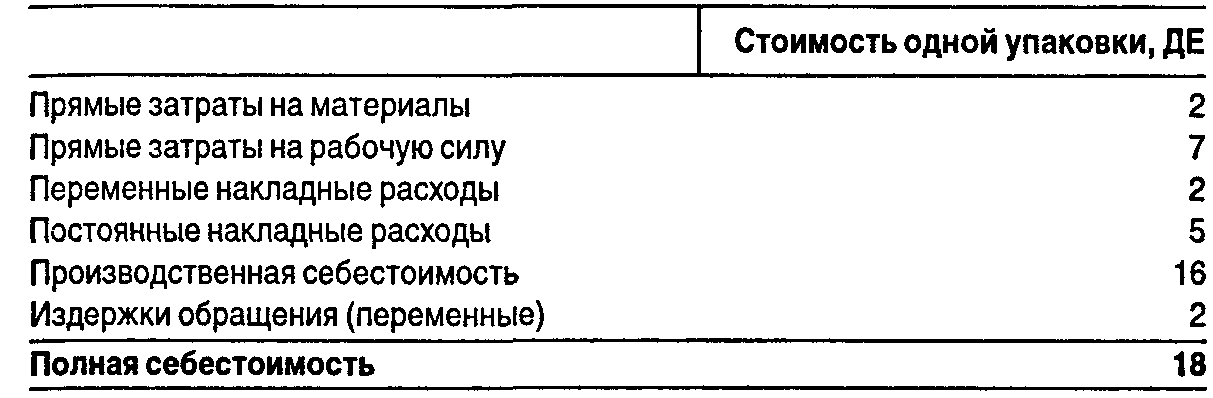

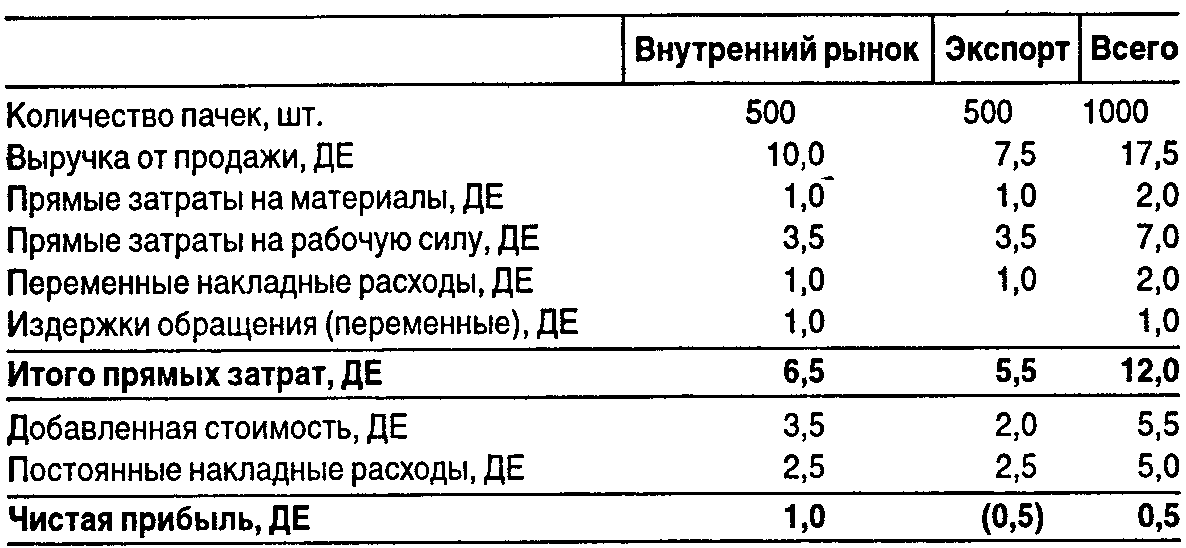

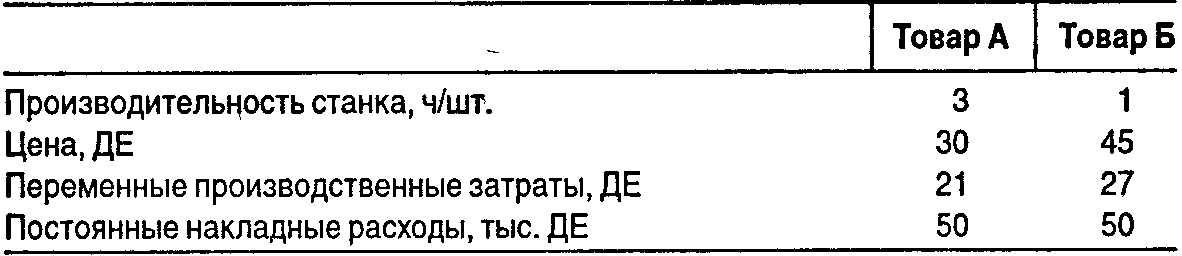

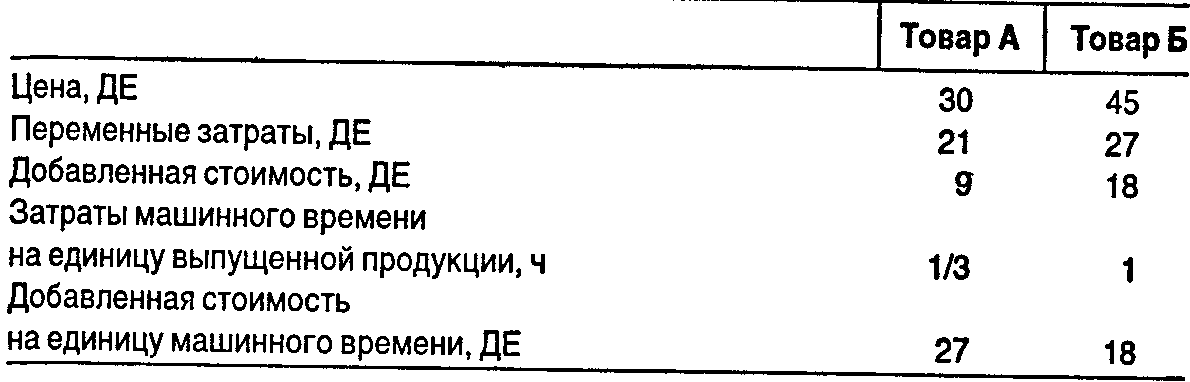

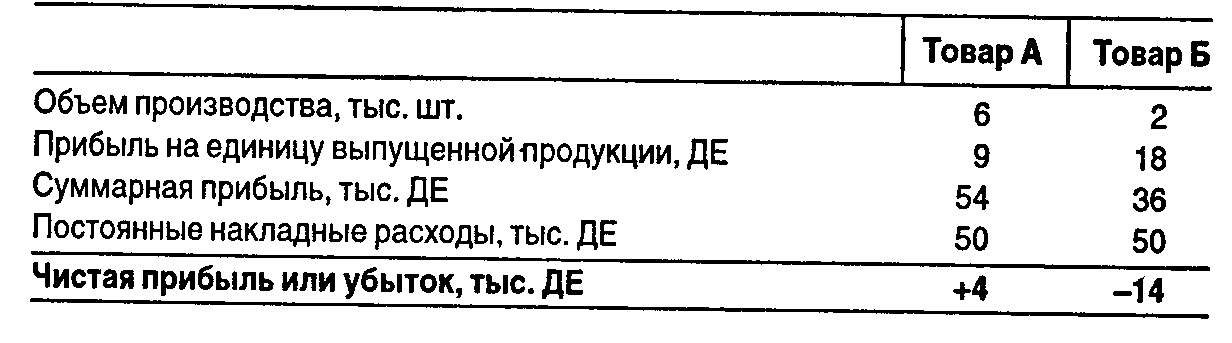

6.3. Анализ «затраты — объем — прибыль» в процессе принятия решенияАнализ «затраты — объем — прибыль» используют для определения влияния, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товара прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. На величину прибыли воздействуют изменения следующих факторов: продажная цена товара; количество проданных единиц; величина постоянных затрат; величина переменных затрат. Принятие решения о прекращении или продолжении работы с группой товаровЭта задача может быть рассмотрена на примере компании, выращивающей четыре вида фруктов: кокосы, ананасы, бананы и дыни. Необходимо принять решение в отношении того, что делать с дынями, продажа которых в течение последних лет постоянно приносит убыток. К решению этой задачи руководство приходит со следующими предварительными суждениями: • существует только два альтернативных варианта решения — продолжать или прекратить продажу этого товара; • независимо от того, какое решение будет принято, это не потребует от компании привлечения дополнительных средств; • если прекратить выращивать дыни, то освобождающиеся средства можно использовать для выращивания дополнительного количества кокосов.  Если будет принято решение отказаться от выращивания дынь из-за нерентабельности, то прогнозируемый на текущий год результат будет выглядеть так:  Этот результат, безусловно, следствие того, что получаемая от выращивания кокосов прибыль в размере 62,5% значительно более высокая, чем в случае с дынями, — 25%, но необходимость использования высвобождающихся в результате отказа от выращивания дынь возможностей также немаловажный фактор, который учитывается при принятии такого решения. Принятие решения о комплектующих изделияхКомпания выпускает двигатели для легковых и грузовых автомобилей и собственными силами изготавливает все необходимые для них комплектующие детали. В настоящее время получено предложение от одного из поставщиков на поставку детали № 465 по цене 26 ДЕ за штуку. Пример. Собственные затраты компании по изготовлению этой детали выглядят следующим образом:  При первом рассмотрении, поскольку собственные затраты на производство детали № 465 выше цены, предложенной поставщиком, представляется, что правильным будет решение покупать эту деталь на стороне. Но следует иметь в виду, что вне зависимости от того, какое компания примет решение, ее постоянные накладные расходы останутся теми же, поэтому, принимая решение, фактор содержания в себестоимости детали № 465 планируемых на единицу продукции постоянных накладных расходов в размере 7 ДЕ не следует учитывать. Сравнение же нужно проводить между 21 и 26 ДЕ, что заставляет склоняться к мысли о собственном производстве. Однако на принятие окончательного решения может влиять и то, что если покупать данную деталь на стороне, то освобождающиеся при этом производственные мощности можно с прибылью направить на другие цели, а это приведет к покрытию указанных постоянных накладных расходов. Принять или отклонить специальный заказОрганизации часто сталкиваются с проблемой решения о продаже своих товаров в больших количествах по специальным ценам. Приводимый пример показывает, что определение крайней приемлемой для компании цены в этом случае представляет значительные трудности. Компания выпускает канцелярские товары, в том числе блокноты, которые продаются оптовым покупателям по цене 20 ДЕ за одну пачку. В настоящее время компания выпускает в месяц 1 тыс. таких пачек, но производственные мощности позволяют ей увеличить выпуск до 2 тыс. пачек. Компания получает заказ на поставку на экспорт.500 пачек блокнотов в месяц на условиях долгосрочного контракта по специальной цене 15 ДЕ за одну пачку. Пример. Себестоимость производства этих блокнотов формируется следующим образом:  Как и в предыдущем случае, полная себестоимость производства товара, включая издержки обращения, превышает цену, по которой поступил специальный заказ, однако нужно принять во внимание два немаловажных обстоятельства: • накладные постоянные расходы компании возмещаются от продажи на внутреннем рынке 1 тыс. пачек блокнотов; • издержки обращения не должны входить в расчетную себестоимость при поставке на экспорт, так как товар передается покупателю непосредственно на складе поставщика. При определении себестоимости продукции для поставки на экспорт следует принимать во внимание только прямые затраты на материал и рабочую силу и переменные производственные накладные расходы, что составит в целом 11 ДЕ. Поэтому, приняв к исполнению данный специальный заказ, компания получит дополнительную прибыль 4 ДЕ за одну пачку, что составит 2 тыс. ДЕ в месяц. В результате ее месячная прибыль от суммарных операций на внутреннем и внешнем рынках удвоится. ВЛИЯНИЕ ОГРАНИЧИВАЮЩЕГО ВОЗДЕЙСТВИЯ ОСНОВНЫХ ФАКТОРОВ НА ДОБАВЛЕННУЮ СТОИМОСТЬ. Интересно рассмотреть приведенный выше пример, предположив, что производственные возможности компании составляют не 2 тыс., а 1 тыс. пачек блокнотов в месяц. В этом случае для того чтобы компания могла выполнить предложенный ей экспортный заказ, она должна уменьшить продажу своего товара на внутреннем рынке до 500 пачек, тогда ежемесячный анализ ее выручки и себестоимости производства и реализации будет выглядеть следующим образом:  Анализ показывает, что из-за фактора ограниченных производственных возможностей и необходимости возместить имеющиеся постоянные накладные расходы в ценах всех единиц выпускаемой продукции, включая и ту, которая поставляется на экспорт, принятие компанией экспортного заказа приведет к тому, что ее чистая прибыль изменится с 2 тыс. ДЕ до 500 ДЕ в месяц. Поэтому при данных обстоятельствах принимать экспортный заказ неправильно. Следующий пример иллюстрирует тот факт, что в случае, когда у компании есть ограниченные производственные возможности, совсем не обязательно выпускать товар, который в результате продажи дает наибольшую величину добавленной стоимости на единицу продукции. Прибыль будет увеличена за счет производства товара, который дает наибольшую добавленную стоимость на единицу ограничивающего фактора. Пример. Компания производит и продает товары А и Б. Из-за отсутствия достаточного количества станков компания располагает только 2 тыс. машино-ч в неделю. Исходные данные:  Принимая решение о том, какой из двух товаров следует производить, нет необходимости указывать постоянные накладные расходы, потому что они одни и те же независимо от принятого решения. Поэтому решение принимается на базе сравнительной калькуляции:  Таким образом, правильным будет решение о производстве только товара А. Насколько оно правильно, видно из сравнительной таблицы, в которой приведены результаты альтернативного выпуска товара А или товара Б:  |