УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

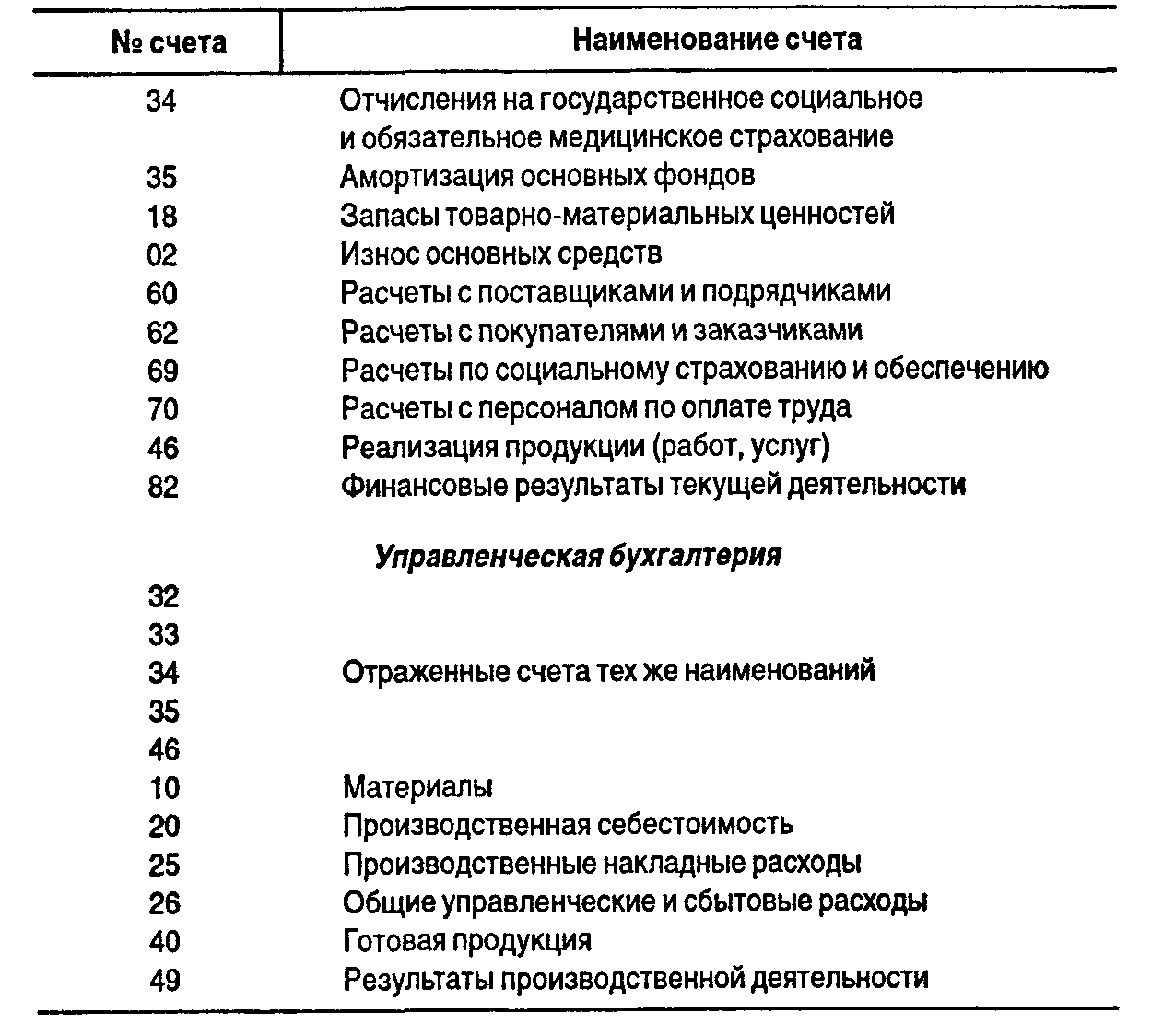

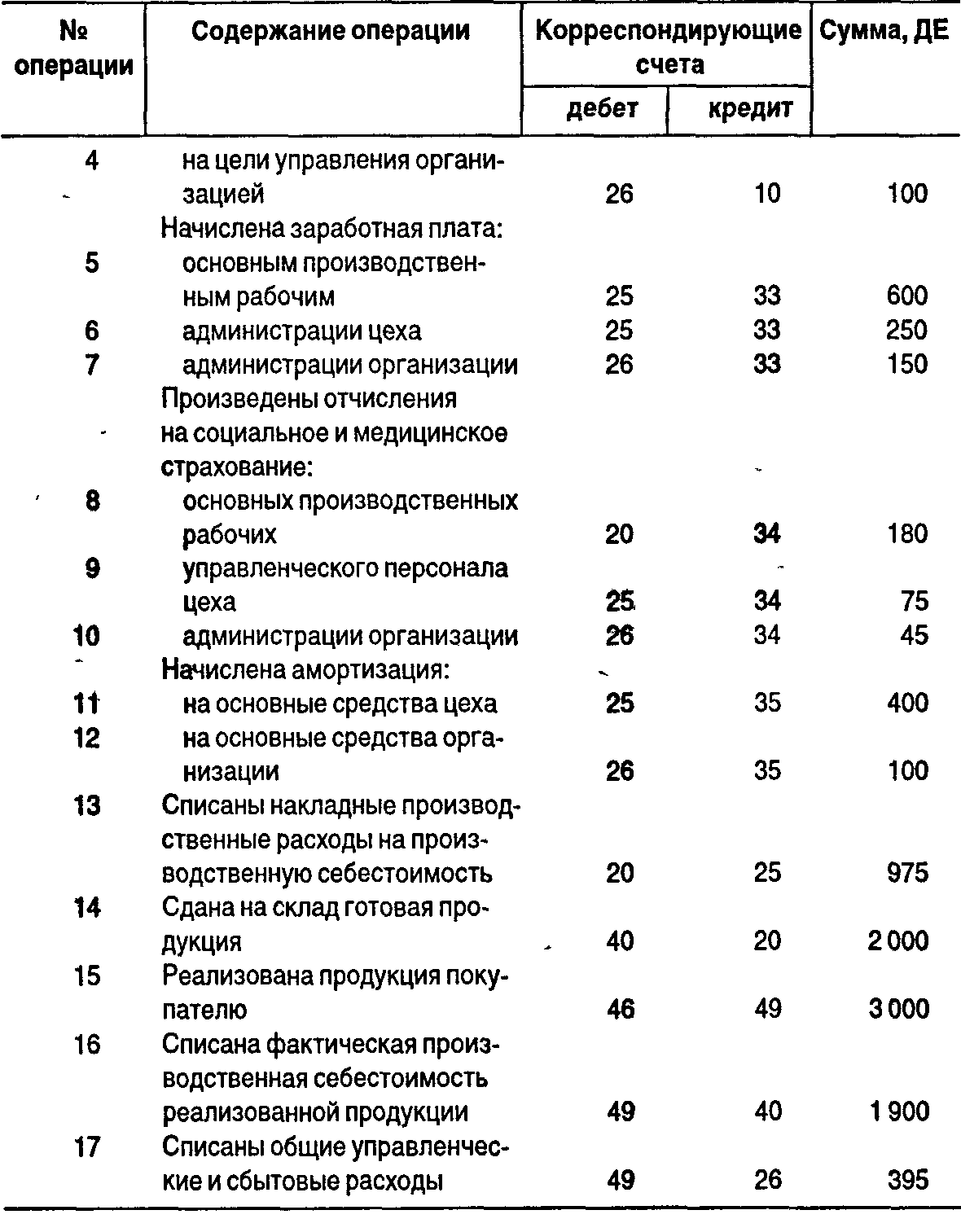

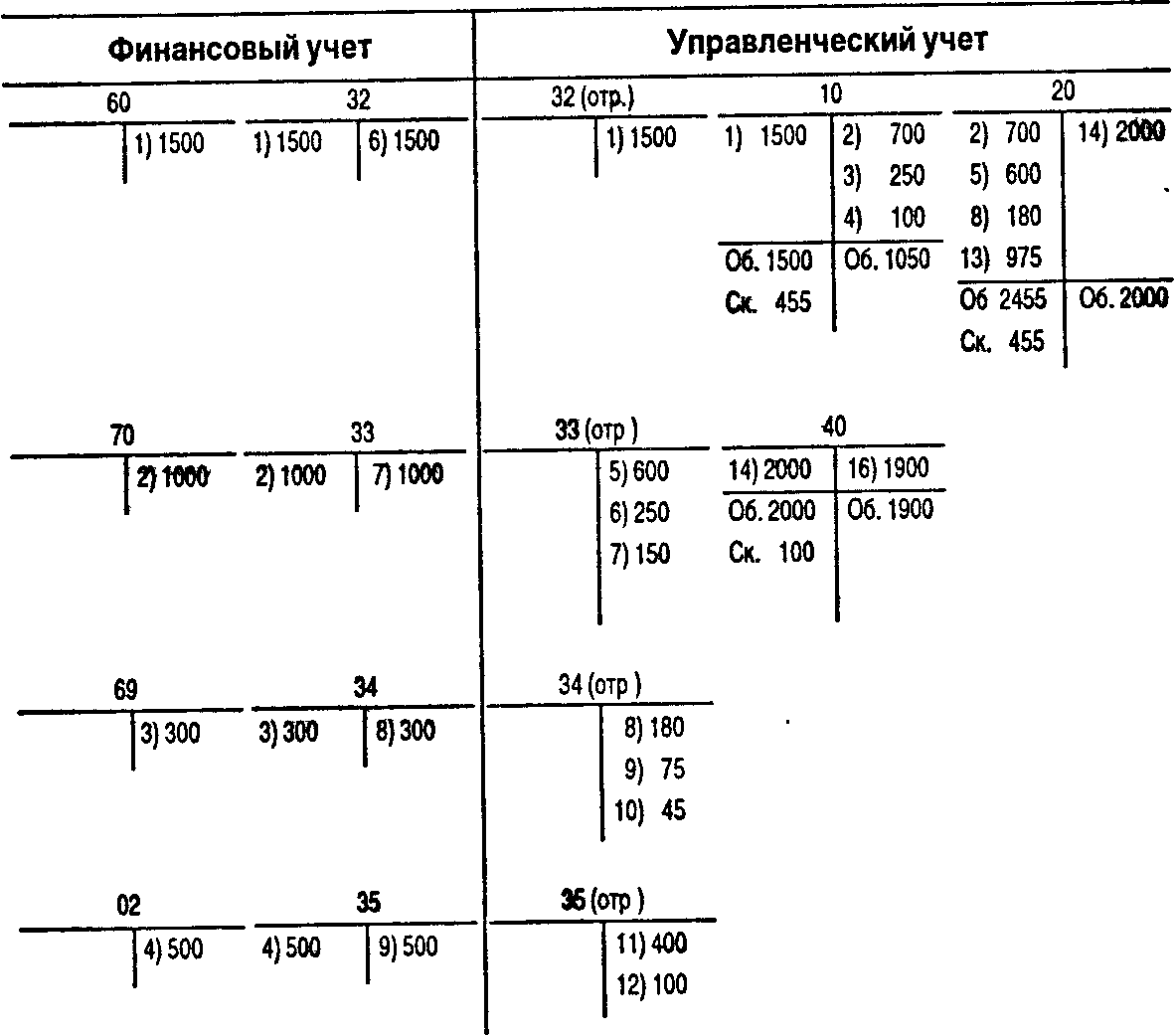

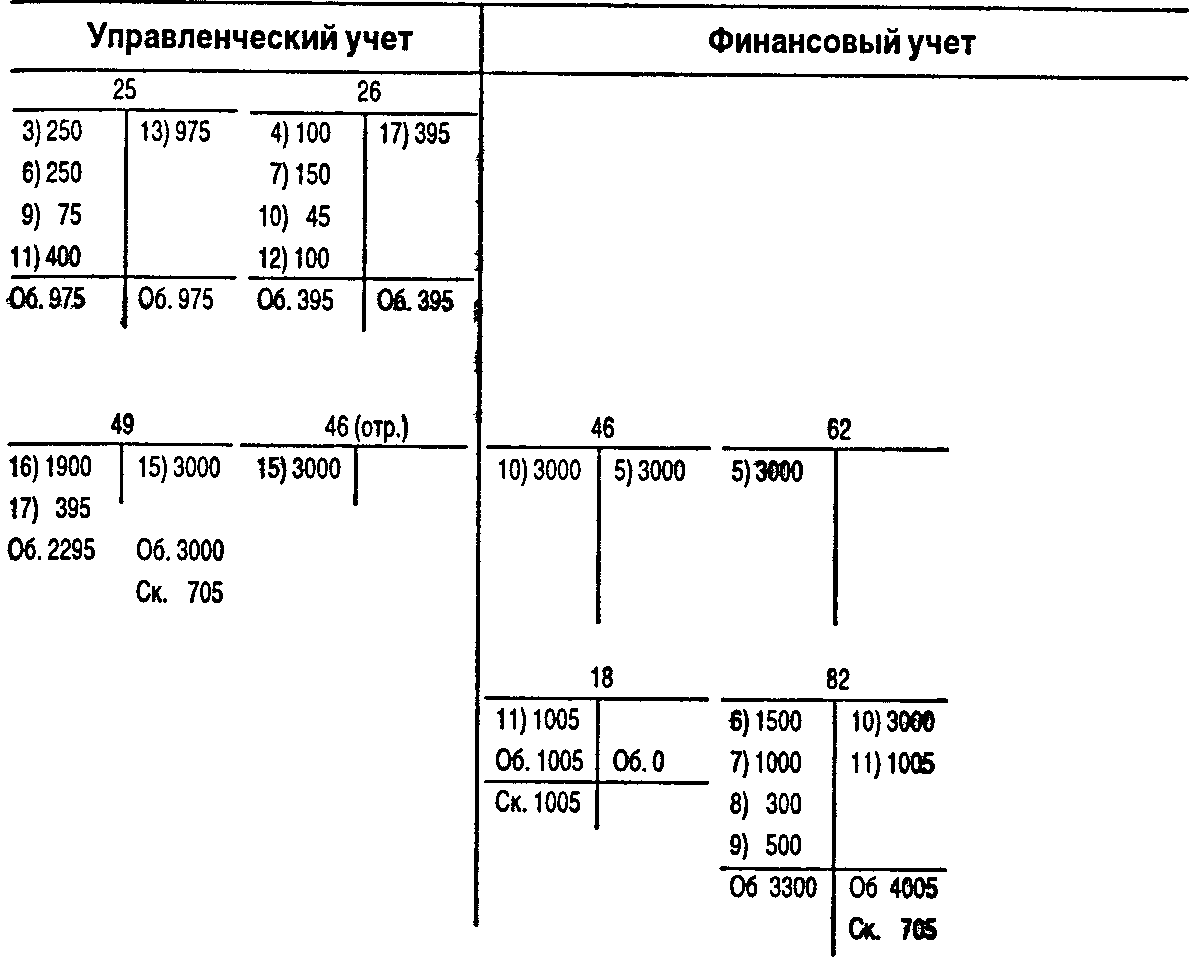

ЧАСТЬ II. ПРАКТИКА ВЕДЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЁТАВВЕДЕНИЕ. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТАНа выбор подсистемы управленческого учета влияют многочисленные факторы. Эти факторы, основные признаки классификации подсистем управленческого учета, их взаимосвязь со структурой управленческого учета представлены на схеме в части I, раздел 1.4 настоящей книги (см. с. 27). В практике учета применяются два варианта связи между управленческой и финансовой бухгалтерией. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой) системе учета в организации (об этом мы уже упоминали в части I). Цели и задачи управленческой бухгалтерии отличны от целей и задач финансовой бухгалтерии вне зависимости от варианта связи между ними. Рассмотрим некоторые варианты организации управленческой бухгалтерии по системе «директ-костинг» на счетах бухгалтерского учета и ее связи с финансовой бухгалтерией. Эти варианты можно рекомендовать для применения в отечественных организациях. ВАРИАНТ 1 - ОРГАНИЗАЦИЯ РАЗДЕЛЬНОГО УЧЕТА НА СЧЕТАХ ФИНАНСОВОЙ И УПРАВЛЕНЧЕСКОЙ БУХГАЛТЕРИИ. Для удобства восприятия схемы записи хозяйственных операций на счетах в финансовой и управленческой бухгалтерии (с. 182—183) номера и названия счетов приведены в таблице. Перечень счетов финансового и управленческого учета для варианта 1   При данном варианте учет текущих расходов финансовой бухгалтерии осуществляется по экономическим элементам на счетах 32,33,34, 35. Для связи учета затрат в управленческой бухгалтерии с учетом текущих расходов в финансовой бухгалтерии целесообразно применять отраженные счета (счета-экраны) того же наименования. В данном случае входящие остатки на счетах товарно-материальных ценностей отсутствуют. Управленческая бухгалтерия осуществляет учет и контроль всех видов расходов производственных ресурсов, а также формирования производственного результата. Расходы, собираемые на счете 26 «Общие управленческие и сбытовые расходы», являются периодическими и поэтому относятся на результаты производственной деятельности того отчетного периода, в котором они возникли. Производственные накладные расходы, учитываемые на счете 25, списываются на производственную себестоимость с последующим распределением между объектами калькулирования. Прямые производственные расходы учитываются по дебету счета 20 «Производственная себестоимость» с кредита счетов 10 «Материалы», 33 «Расходы на оплату труда», 34 «Отчисления на государственное социальное и обязательное медицинское страхование». В учете текущих расходов финансовой бухгалтерии эти расходы фиксируются по дебету счетов 32,33,34,35 и кредиту отраженных счетов того же наименования в учете затрат управленческой бухгалтерии. Обратимся теперь к перечню операций финансовой и управленческой бухгалтерии и отражению их на счетах (см. таблицу и схему на с. 182—183). Перечень хозяйственных операций  Продолжение  Далее приведена общая схема записи на счетах основных хозяйственных операций в управленческой и финансовой бухгалтерии по системе «директ-костинг» (вариант 1). Таким образом, учет основных операций в управленческой бухгалтерии осуществляется в соответствии с ее задачами. Система записи на счетах организована так, чтобы можно было проследить движение товарно-материальных ценностей в процессе их заготовления, хранения, потребления в ходе производства и выбытия в результате реализации продукции. Цикл учетных записей на счетах управленческой бухгалтерии организации при варианте 1 завершается сопоставлением дебетового и кредитового оборотов по счету 49 «Результаты производственной деятельности». Если учет ведется по системе «директ-костинг», на этом счете выявляются два финансовых результата: маржинальный доход, или сумма покрытия (в нашем примере 3000 - 1900 = 1100 ДЕ), и прибыль от реализации продукции (1100 - 395 = 705 ДЕ). Для учета постоянных и переменных производственных накладных расходов можно выделить два счета с соответствующими наименованиями. На производственную себестоимость будут списываться переменные производственные накладные расходы, а постоянные, подобно периодическим управленческим и сбытовым расходам, будут отнесены также на счет 49. Товарно-материальные ценности, таким образом, оцениваются в управленческой бухгалтерии по переменным производственным расходам. При рассматриваемом варианте организации производственного учета результат производственной деятельности не подлежит системному списанию на счет «Прибыли и убытки» финансовой бухгалтерии. В случае автономии управленческого учета от финансового в последнем выявляется свой результат на счете финансовых результатов текущей деятельности. Этот результат полностью поглощает результат управленческой бухгалтерии, и на него накладываются прибыли и убытки от текущих финансовых операций, разницы в оценке запасов товарно-материальных ценностей в финансовой и управленческой бухгалтерии. В данной ситуации товарно-материальные ценности в финансовой бухгалтерии регистрируют один раз в конце отчетного периода по данным инвентаризации: их стоимость в инвентаризационной оценке записывают на активных балансовых счетах запасов товарно-материальных Ценностей в корреспонденции со счетом 82 «Финансовые результаты текущей деятельности». Остатки и движение товарно-материальных ценностей в течение отчетного периода отражают на счетах управленческой бухгалтерии. У нас в составе текущих операций финансовой бухгалтерии не показаны финансовые операции. Начальные остатки товарно-материальных ценностей здесь равны нулю. Если предположить, что их оценка в обоих подразделениях бухгалтерии на конец отчетного периода одинакова— 1005 ДЕ (450 + 455 +100), то результат финансовой бухгалтерии окажется равным результату управленческой Схема записи на счетах основных хозяйственных операций  бухгалтерии. По дебету счета 82 отражены текущие результаты с кредита счетов элементов затрат, а по кредиту — выручка от реализации и остатки ценностей на конец отчетного периода. Результат 705 ДЕ (4005 - 3300) равен прибыли, полученной в управленческой бухгалтерии. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденные приказом Минфина СССР от 1 ноября 1991 г. № 56 и введенные в практику хозяйствования с 1992 г. (с последующими изменениями и дополнениями), предусматривали для организаций выбор вариантов отражения на счетах процессов учета затрат, выпуска продукции и ее реализации. Тот или иной выбранный вариант организация должна была утверждать на отчетный год в рамках своей учетной политики. В учете затрат были предусмотрены по крайней мере два варианта. Традиционный для отечественного учета калькуляционный вариант, при котором в течение отчетного периода по дебету счетов затрат на в управленческой и финансовой бухгалтерии для варианта 1  производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) с кредита счетов ресурсов собираются затраты отчетного периода. Они подразделяются на прямые, относимые в дебет счетов 20 или 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счетов 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готовой продукции. Другой принципиально новый для отечественной учетной теории и практики вариант предполагает разделение всех затрат за отчетный период на производственные, обусловленные протеканием производственного процесса, и периодические, больше связанные с длительностью отчетного периода. Прямые производственные затраты собираются на дебете счетов 20 или 23, косвенные производственные затраты — на дебете счета 25 с кредита счетов производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, работ, услуг помимо прямых производственных затрат включаются и косвенные производственные затраты, учтенные в течение отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23 и кредиту счета 25. Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: дебет счета 46 «Реализация продукции (работ, услуг»), кредит счета 26. ВАРИАНТ 2 - РАЗДЕЛЕНИЕ ОБЩИХ ЗАТРАТ ПО ПРИЗНАКУ ИХ ВЗАИМОСВЯЗИ С ПРОИЗВОДСТВОМ И КАЛЬКУЛИРОВАНИЕ НА ЭТОЙ ОСНОВЕ НЕПОЛНОЙ (ОГРАНИЧЕННОЙ) СЕБЕСТОИМОСТИ ПО НОСИТЕЛЯМ ЗАТРАТ. Это и есть основная идея «директ-костинга». Впервые в истории отечественного учета официально разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг. Однако несмотря на то, что в нашей литературе в настоящее время принято говорить о двух вариантах учета затрат на производство, применение варианта 2 практически не вносит принципиальных изменений в систему учета этих затрат. Он кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата,— от реализации продукции (работ, услуг). К сожалению, в новой редакции Плана счетов (приказ Минфина России от 28 декабря 1994 г. № 173) применение данного варианта практически сведено к нулю. Другим интересным элементом при принятии учетной политики является возможность использования в учете счета 37 «Выпуск продукции (работ, услуг)». Указания относительно применения счета носят рекомендательный характер. Оно имеет смысл в тех организациях, которые ведут учет готовой продукции, выполненных работ и оказанных услуг по плановой или нормативной себестоимости. В течение отчетного периода в бухгалтерском учете делают записи по кредиту счета 37 и дебету счета 40 «Готовая продукция», если вы пускается продукция, или дебету счета 46 «Реализация продукции (работ, услуг)», если выполняются работы или оказываются услуги по нормативной либо плановой себестоимости. В конце отчетного периода, после определения объема незавершенного производства, исчисляют фактическую себестоимость сданной на склад готовой продукции или выполненных работ и оказанных услуг, которую отражают по дебету счета 37 и кредиту счета 20 или 23. Таким образом, и по дебету, и по кредиту счета 37 фиксируется один и тот же объем продукции, работ, услуг, но в разной оценке: на дебете — по фактической себестоимости, на кредите — по нормативной (плановой) себестоимости. Сопоставлением дебетового и кредитового оборотов на счете 37 выявляют отклонения фактической себестоимости от нормативной (плановой), которые списывают со счета 37 в дебет счета 46 либо дополнительной, либо сторнировочной записью в зависимости от характера этих отклонений. Счет 37 можно применять при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или только по производственной себестоимости. Являясь признаком системы нормативного учета в организации, как и в западной системе «стандарт-кост», счет «Выпуск продукции (работ, услуг)» в комбинации с вариантом раздельного учета производственных и периодических затрат открывает уже сегодня реальные возможности интеграции в отечественный учет нормативного учета и элементов «директ-костинга». Такой вариант учета затрат и результатов, разработанный творческим коллективом под руководством В.Ф. Палия, был с одобрения Минфина СССР применен АО «КамАЗ» с 1 января 1991 г., т.е. за год до принятия нового Плана счетов, и используется этим акционерным обществом до настоящего времени. Этот вариант учета затрат и результатов с элементами «директ-костинга» имеет свои особенности. Он представляет собой интегрированную систему финансового и управленческого учета в единой системе счетов. Однако это совсем не означает, что такой учет должен вестись исключительно в рамках одной бухгалтерии. Организация управленческого учета по данному варианту предполагает выбор между системой аналитического учета к существующим синтетическим счетам или самостоятельной системой счетов. Одно из достоинств этого уже применявшегося на практике варианта организации учета — возможность использования элементов «директ-костинга» в организациях, которые по тем или иным причинам не желают или считают пока нецелесообразным разделять бухгалтерию на производственную и финансовую. Другим не менее важным достоинством является, как уже подчеркивалось, интеграция, сочетание в данном варианте элементов «директ-костинга» с элементами нормативного метода организации учета затрат на производство, что позволяет извлекать двойную выгоду в целях контроля и управления себестоимостью. План счетов представляет также потенциальную возможность разделения общей бухгалтерии организации на внешнюю (финансовую) и внутреннюю (управленческую, или производственную). Так, в комментарии к разделу III Плана счетов говорится: «Группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет могут осуществляться в отдельной системе счетов, состав и методика использования которой устанавливаются предприятием исходя из особенностей производственной деятельности, структуры, организации управления». До сих пор в организациях нашей страны применялся только учет полной себестоимости с распределением накладных расходов между изделиями, который был оправдан в условиях централизованного государственного ценообразования. По мере обособления организаций с различной формой собственности, развития процессов приватизации государственных предприятий, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики постепенно будет возрастать потребность в управленческом учете. |