Проектный мененджмент. Уч_пособие__Проектн_менеджмент. Учебное пособие Проектный менеджмент базовый курс Попова Инна Викторовна Владивосток 2015 удк 658

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

2.5 Практическое задание к кейсу по теме 2Практическое задание выполняется по кейсу «Проект рекультивации карьера», расположенному в Приложении А. Задание: Заполнить таблицу 2 с указанием видов работ, их продолжительностью и датами их начала и окончания. Таблица 2. Перечень и продолжительность работ по проекту

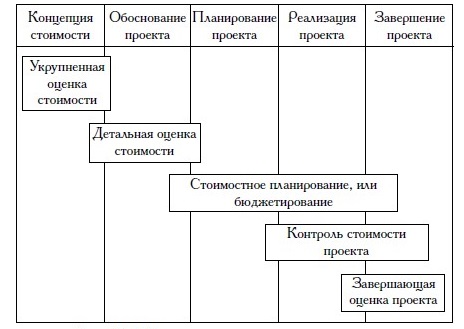

В соответствии с данными таблицы 2 построить диаграмму Гантта проекта рекультивации карьера. Тема 3. Управление стоимостью проекта3.1 КонспектСущность управления стоимостью проектаСтоимость проекта определяется совокупностью стоимостей ресурсов, стоимостью и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, куда входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке его общей стоимости. Управление стоимостью проекта включает процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и затратами — практически тождественные понятия. Цели системы управления стоимостью (затратами) — разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат. Управление стоимостью (затратами) проекта включает следующие процессы: оценку стоимости проекта; бюджетирование проекта, т.е. установление целевых показателей затрат; контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основной документ, с помощью которого осуществляется управление стоимостью проекта, — бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет — документ, определяющий ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит его затратная составляющая, которую принято называть сметой проекта. Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), как правило, на основе объемов работ проекта, требуемых ресурсов и цен. Один из способов, позволяющих управлять затратами проекта, — использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета все ресурсы, привлекаемые для выполнения работы, списываются на различные статьи затрат. Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации вплоть до верхнего, характеризующего бюджет проекта. При выполнении работ фактическая информация о затратах также учитывается на счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими. Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (рисунок 3.1).  Рисунок 3.1. Управление стоимостью на разных этапах жизненного цикла проекта Распределение стоимости проекта в течение его жизненного цикла неравномерно. Как правило, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются в его прединвестиционной фазе. Таким образом, возможность управления стоимостью также распределяется неравномерно на протяжении всего жизненного цикла проекта. Оценка стоимости проектаВ зависимости от этапа жизненного цикла проекта и целей исследования применяют различные виды и методы оценки стоимости проекта. От целей зависит и точность таких оценок. В таблице 3.1 представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности. Таблица 3.1. Виды оценок стоимости проекта

Виды оценок на разных этапах жизненного цикла проекта имеют разную информационную обеспеченность. Соответственно, на этапах определения концепции проекта и технико-экономического обоснования можно оперировать только прогнозными и расчетными данными, степень достоверности которых будет зависеть от тщательности проведенного анализа и масштабов изменений в окружении проекта в ходе его реализации. Чтобы оценить реальную стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках его планирования, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса. Т.е. стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в их числе: оборудование (покупка, взятие в аренду, лизинг); приспособления, устройства и производственные мощности; рабочий труд (штатные сотрудники, нанятые по контракту); расходные товары (канцелярские принадлежности и т.д.); материалы; обучение, семинары, конференции; субконтракты; перевозки и т.д. Далее для оценки стоимости необходимо распределить все затраты, которые понесет предприятие в ходе реализации проекта. Все затраты можно классифицировать как прямые и накладные расходы; повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременные затраты; постоянные и переменные по признаку зависимости от объема работ; плату за сверхурочное рабочее время. Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета. Типичная техника оценки затрат проекта включает следующие этапы: Определение потребностей работы в ресурсах. Разработка сетевой модели. Разработка структуры разбиения работ (СРР). Оценка затрат в разрезе СРР. Обсуждение СРР с каждым из функциональных управляющих. Выработка основного направления действий. Оценка затрат для каждого элемента СРР. Согласование базовых затрат с высшим уровнем управления. Обсуждение с функциональными управляющими потребности в персонале. Разработка схемы линейной ответственности. Разработка детальных графиков. Формирование суммарного отчета по затратам. Включение результатов оценки затрат в документы проекта. Данный алгоритм может быть использован для оценки стоимости любого проекта, но в случае необходимости в него могут быть внесены изменения, связанные со спецификой проекта. Также оценка стоимости проекта по сути является оценкой всех затрат, необходимых для его успешной и полной реализации. В этом ключе затраты могут быть разделены на следующие категории: 1) обязательства; 2) бюджетные затраты (сметная стоимость работ, распределенная во времени); 3) фактические затраты (отток денежной наличности). Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно, до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент их получения, либо согласно принятой в организации политике оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций данная система позволит еще и прогнозировать будущие выплаты. Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта либо в момент выплаты денежных средств. Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих: соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте; политику оплаты счетов в организации; период поставки основного оборудования; график выполнения работ по субконтрактам; влияние графика работ на списание затрат при поставке оборудования. Понимание разницы между описанными видами затрат позволит эффективно управлять общими расходами проекта. Еще одна классификация затрат, используемая для оценки стоимости проекта, может основываться на их возникновении в зависимости от фазы жизненного цикла: стоимость исследований и разработок: проведение прединвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработку опытных образцов продукции, предварительную оценку продукции, разработку проектной и другой документации на продукцию; затраты на производство, сборку и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.; затраты на строительство производственных и административных помещений (строительство новых или реконструкцию старых); текущие затраты: заработную плату, материалы и полуфабрикаты, транспортировку, управление информацией, контроль качества и пр.; снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизацию остатков. Какая из систем классификации затрат не использовалась бы предприятием в ходе оценки стоимости проекта, в любом случае ее основными задачами будет достоверность отражения стоимости проекта и выявление резервов ее снижения. Методы контроля стоимости проектаКонтроль стоимости проекта возникает из-за влияния факторов, обуславливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения влияния отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости включает: мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения его выполнения; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющих: 1) учетную, т.е. оценку фактической стоимости выполненных работ и затраченных ресурсов, 2) прогнозную, т.е. оценку будущей стоимости проекта. Базовыми показателями контроля стоимости проекта являются: необходимо для завершения (НДЗ): оцениваются затраты, которые предстоит произвести для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько средств надо дополнительно вложить на данный момент, чтобы завершить работу; расчетная стоимость (PC) — наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ. Существует два основных метода контроля стоимости: традиционный и метод освоенного объема. Традиционный метод контроля прост, что является главным его достоинством. Основными показателями традиционного метода контроля стоимости проекта являются плановые и фактические затраты на текущую дату. Текущая дата — это дата, на которую имеется фактическая информация. Плановые (бюджетные) затраты (BCWS — Budgeted Cost of Work Scheduled) — это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурсов, которые предполагается использовать к текущей дате.  Фактические затраты (ACWP — Actual Cost of Work Performed) — это стоимость фактически выполненных работ на текущую дату или количество ресурсов, фактически потраченных на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потребления ресурсов. Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем (или графиком выполнения работ). Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.  Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка состояния работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости работ при завершении проекта и для определения факторов, оказывающих влияние на график выполнения работ. При анализе освоенного объема используются три показателя для определения расхождений в графике и стоимости произведенных работ: 1) плановые (бюджетные) затраты (BCWS); 2) фактические затраты (ACWP); 3) освоенный объем (ВCWP). Это плановая стоимость фактически выполненных работ или количество ресурсов, запланированных на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат.  Так как метод освоенного объема учитывает фактор времени, то он позволяет определить, как реальное отклонение по затратам, так и отставание по графику выполнения работ. Отклонение по затратам (CV – Cost Variance): в стоимостных единицах  ; ;в процентах  . .Отклонение по расписанию (SV – Schedule Variance): в стоимостных единицах  ; ;в процентах  . .Основное достоинство методики освоенного объема — возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т.д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта. Помимо оценки суммарных затрат на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта. Прогнозирование затратПрогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах на текущий момент времени. Существуют следующие варианты оценки конечной стоимости проекта (EAC), при которых используются как традиционный метод, так и метод освоенного объема:  ; ; ; ; . .Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам  Параллельно рассчитывается индекс выполнения расписания (SPI):  С использованием этих показателей оценка затрат по завершении (прогнозирование затрат, EAC) рассчитывается следующим образом:  Также может использоваться показатель прогнозного отклонения стоимости проекта (VAC):  . .В этих формулах используются суммарные индексы (сумма по всем работам), а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразится на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении проекта, она не будет на 100% корректно отражать его конечный результат. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами. Бюджетирование проектаПод бюджетированием понимается определение стоимостных значений, выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета, содержащего установленное (утвержденное) распределение затрат по статьям, видам работ, по времени их выполнения, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, который базируется на установившихся показателях управленческого учета. Бюджетирование — это планирование стоимости, т.е. определение плана затрат: когда, сколько и за что будут выплачиваться денежные средства. Бюджет может составляться в виде: календарных планов-графиков затрат; матрицы распределения расходов; столбчатых диаграмм затрат; столбчатых диаграмм кумулятивных (нарастающим итогом) затрат; линейных диаграмм, распределенных во времени кумулятивных затрат; круговых диаграмм структуры расходов. Форма представления бюджетов зависит: от потребителя документа; цели создания документа; сложившихся стандартов; интересующей информации. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими. После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты согласовываются со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того как бюджет обрел официальный статус, он становится эталоном, с которым сравниваются фактические результаты. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры. |