Управление финанасами компания. Управление финансами компании. Управление финансами компании

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

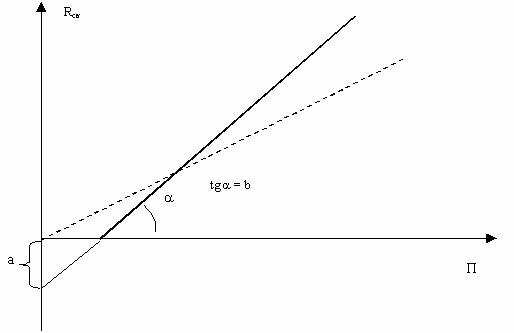

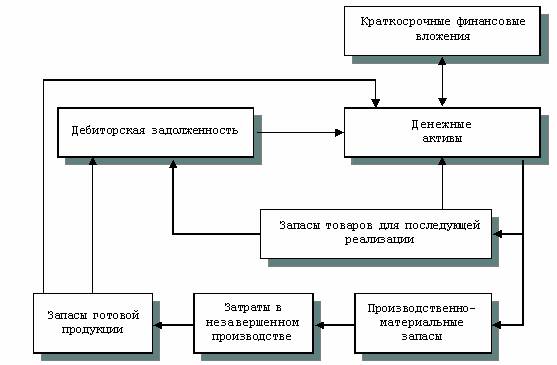

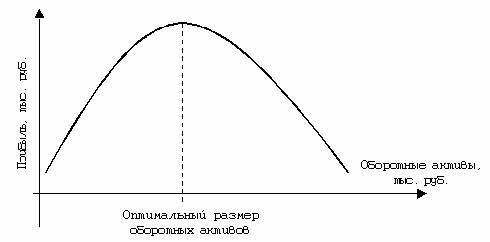

2.2. Оценка рисков формирования финансовой структуры капитала с использованием системы финансовых рычагов (левериджа) Управление финансовой структурой капитала компании сопряжено с определенными рисками, то есть с возможным ухудшением финансовых результатов деятельности компании. Уточним, о каких финансовых результатах идет речь. Под финансовыми результатами в этом случае понимают два показателя: рентабельность собственного капитала и чистую прибыль. Взаимосвязь между изменением финансовой структуры капитала и указанными финансовыми показателями раскрывают модели эффекта финансового рычага. Существует два метода определения эффекта финансового рычага (ЭФР)10. I модель эффекта финансового рычага (ЭФРI) Данная модель связывает объем и стоимость заемных средств с уровнем рентабельности собственного капитала: ЭФРI = (1 – t) * (Rak – r) * ЗК / СК, где t — ставка налога на прибыль; Rak — экономическая рентабельность (рентабельность активов); ЗК — заемный капитал; СК — собственный капитал; r — средняя расчетная ставка, определяемая отношением суммы процентов за кредит и всех финансовых издержек (затрат по страхованию заемных средств, штрафных процентов и т. п.) к сумме заемных средств. I модель эффекта финансового рычага показывает, на сколько процентов изменится рентабельность собственного капитала при использовании заемного. Логика построения данной модели основана на том, что рентабельность собственного капитала определяется не только собственным капиталом, но и заемным. Таким образом, для выявления степени влияния заемного капитала на показатель рентабельности собственного капитала необходимо разделить рентабельность собственного капитала на две части: нарабатываемую им самим и нарабатываемую заемным капиталом. При этом вторая составляющая может быть отрицательной. Тогда использование заемного капитала для компании невыгодно — полученная прибыль не покрывает финансовых затрат на обслуживание долга. Построение данной зависимости с математической точки зрения связано с преобразованием формулы рентабельности собственного капитала с учетом использования заемных средств: Rck = ЧП/СК * 100 % = (1 — r) * (П — ФИ)/CK * 100 % где Rck — рентабельность собственного капитала при использовании собственного капитала при использовании собственного и заемного капитала; ЧП — прибыль после уплаты процентов и налогов; П — прибыль до уплаты процентов и налога на прибыль (Earning before interest and taxes — EBIT); ФИ — финансовые издержки. Прибыль можно выразить на основе формулы рентабельности капитала (RАК) следующим образом: Rak = П/ Ak * 100 % ; Пр = Rak * Ak / 100 %; Пр = Rak * (СК+ЗК)/ 100 %, где Ак — активы компании. Финансовые издержки можно выразить через соотношение заемного капитала и средней расчетной ставки процента. Тогда формула рентабельности собственного капитала приобретает следующий вид: r = ФИ/ ЗК * 100% ; ФИ = r * ЗК/100%. Направления использования информации по расчету ЭФРI: - определение изменения рентабельности собственных средств, связанного с использованием заемных средств. ЭФРI показывает возможное изменение рентабельности собственных средств, связанное с использованием заемных средств с учетом платности последних. Если r < RАК (ЭФРI положительный), то у компании, использующей заемные средства, рентабельность собственных средств возрастает на величину ЭФРI. Если r > RАК (ЭФРI отрицательный), то рентабельность собственных средств у компании, которая берет кредит по данной ставке, будет ниже на величину ЭФРI по сравнению с компанией, которая этого не делает; - определение допустимых условий кредитования. Если у компании наблюдается отрицательный ЭФРI, то она является некредитоспособной; - определение границ изменения финансовой структуры капитала. Любая компания должна знать, с какого момента использование заемного капитала повышает рентабельность собственного капитала, а с какого — снижает вплоть до убытка. Определение границ изменения финансовой структуры капитала связано с анализом изменения рентабельности собственного капитала при изменении нарабатываемой компанией прибыли до уплаты процентов и налога на прибыль. Данная взаимосвязь представлена на рис. 1.  Рис. 1. График зависимости рентабельности собственного капитала и прибыли до уплаты процентов и налога на прибыль Rск = f(П) Сплошная линия на графике отражает зависимость рентабельности собственного капитала от прибыли до уплаты процентов и налога на прибыль при использовании компанией смешанной схемы финансирования, то есть собственного и заемного капитала. Пунктирная линия отражает зависимость рентабельности собственного капитала от прибыли при использовании бездолговой схемы финансирования, то есть только СК. Анализ границ изменения финансовой структуры капитала основан на расчете двух показателей: точки безразличия и финансовой критической точки. Точка безразличия характеризует такую прибыль, при которой рентабельность собственного капитала не изменяется при использовании капитала заемного. Это возможно, когда ЭФРI равен нулю, то есть экономическая рентабельность равна средней расчетной ставке процента: ЭФРI = (1 – t) * (RАК – r) * ЗК/ СК = 0, Rak – r = 0, Rak = r. Для расчета точки безразличия необходимо определить такую прибыль до уплаты процентов и налога на прибыль, при которой рентабельность собственного капитала будет одинакова как при смешанной, так и при бездолговой схеме финансирования. II модель эффекта финансового рычага (ЭФРII) II модель эффекта финансового рычага (ЭФРII) связана с оценкой изменения чистой прибыли при изменении финансовой структуры капитала. Данная модель показывает, на сколько процентов изменится чистая прибыль при изменении прибыли до уплаты процентов и налога на прибыль на 1%: ЭФРII = Прибыль до уплаты процентов и налога на прибыль / Прибыль за вычетом процентов Чем дороже обходятся заемные средства компании, тем больше ЭФРII, а следовательно и финансовый риск. Особенно это опасно при снижении прибыли до уплаты процентов и налога на прибыль. При использовании данной модели в российских условиях необходимо вносить изменения с учетом того, что существуют определенные виды обязательных платежей из прибыли после налогообложения, к которым можно отнести: - большинство местных налогов, уплачиваемых за счет чистой прибыли; - дивиденды по привилегированным акциям; - штрафные санкции, подлежащие внесению в бюджет, и т. д. Еще одним методом анализа приемлемой для компании структуры капитала является оценка структуры капитала других компаний с аналогичным уровнем финансового риска. Если структура капитала компании существенно отличается от структуры капитала компаний из этой же отрасли, «она должна быть готова защищать свою позицию, так как специалисты по инвестициям и кредиторы обычно оценивают компанию в сравнении с другими из той же отрасли»11. При этом необходимо учитывать, что показатели финансового рычага различных компаний существенно отличаются один от другого в зависимости от сферы деятельности и размера компании. Компания может использовать работу с аналитиками, рейтинговыми агентствами, инвестиционными фондами и другими институциональными инвесторами, кредиторами для выяснения их мнения относительно оптимального уровня рычага. 3. УПРАВЛЕНИЕ АКТИВАМИ КОМПАНИИ 3.1. Управление оборотными активами компании в целом Политика управления оборотными активами представляет собой часть общей стратегии управления активами компании. Она заключается в формировании необходимого объема и состава активов, оптимизации процесса их обращения. Разработка политики управления оборотными активами сводится к изучению и детальному анализу каждого элемента структуры оборотных активов в отдельности, разработке политики управления каждым из них с учетом особенностей жизненного цикла конкретной компании, формированию единой стратегии управления оборотными активами. Управление оборотными активами отличается от управления основными активами тем, что основная часть управленческих решений реализуется в течение непродолжительного периода времени. Это способствует повышению оперативности в оценке результатов и корректировке системы управления оборотными активами компании. При разработке политики управления оборотными активами необходимо четкое понимание взаимосвязи всех факторов, влияющих на общий уровень финансового состояния компании. Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, определяющая роль оборотных активов в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других причин определяют сложность и важность управления оборотными активами. Используемые компанией оборотные активы при осуществлении хозяйственной деятельности находятся в движении, которое сопровождается постоянным изменением их видов и стоимости. Процесс такого постоянного движения называется кругооборотом оборотных активов (рис. 1.).  Рис. 1. Кругооборот оборотных активов На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера: экономическая ситуация в стране и связанные с ней условия хозяйствования компании, сфера деятельности и масштабы компании, отраслевая принадлежность, ценовая и кредитная политика, структура активов и др. Управление оборотными активами состоит из двух направлений: формирования политики управления оборотными активами в целом и управления отдельными элементами оборотных активов. Показателями, на основе которых строится управление оборотным капиталом в целом, являются: собственные оборотные средства; чистый оборотный капитал; финансово-эксплуатационные потребности; излишек/дефицит ресурсов текущего финансирования компании. Собственные оборотные средства показывают, в каком объеме оборотные активы покрываются собственными источниками финансирования, и определяются как разность собственного капитала и внеоборотных активов. Данный показатель отвечает на простой вопрос: хватает или не хватает собственных средств на покрытие не только внеоборотных активов, но и части оборотного капитала? Если собственные оборотные средства компании составляют не менее 10% оборотных активов, считается, что компания финансово устойчива. Однако при этом может оказаться, что компания не в полной мере использует эффект финансового рычага (о котором шла речь в предыдущем номере журнала) и рентабельность собственного капитала снижается. Чистый оборотный капитал показывает, в каком объеме текущие активы покрываются краткосрочными, а в каком собственными и долгосрочными источниками финансирования. Для определения чистого оборотного капитала используются два метода расчета. Чистый оборотный капитал — это: 1. разность между оборотными активами и краткосрочными обязательствами; 2. разность между суммой собственного капитала и долгосрочных пассивов и внеоборотными активами. Показатель чистого оборотного капитала отвечает на вопрос: хватает или не хватает собственных и долгосрочных финансовых средств на покрытие не только внеоборотных активов, но и части оборотного капитала? Если чистый оборотный капитал у компании есть, т.е. при расчете получилась величина положительная, то суммы собственных и долгосрочных финансовых средств хватает на покрытие всех внеоборотных и части оборотного капитала. С другой стороны, в этом случае сумма оборотных активов превышает краткосрочные обязательства и компания имеет хорошие показатели ликвидности. Одним из ключевых моментов в разработке политики управления оборотными активами является стремление к наращиванию чистого оборотного капитала. Разумный рост чистого оборотного капитала рассматривается как положительная тенденция, необходимое и обязательное условие стабильного финансового состояния компании, приемлемой финансовой устойчивости и ликвидности. Однако изменение компонентов чистого оборотного капитала влияет не только на его итоговый размер, но и на качество. Например, размер чистого оборотного капитала может быть увеличен за счет роста свободного остатка денежных средств, сверхнормативного объема запасов или возрастания дебиторской задолженности. Эти изменения негативно влияют на производственно-хозяйственную деятельность компании. При управлении оборотными активами важно определить, обеспечена ли текущая деятельность компании имеющимися финансовыми ресурсами, и если нет, то в каком объеме требуется кредитное финансирование. Получить ответ на этот вопрос позволяет показатель финансово-эксплуатационных потребностей. Финансово-эксплуатационные потребности (ФЭП) — это разность между суммой запасов и дебиторской задолженности и кредиторской задолженностью. Этот показатель часто путают с чистым оборотным капиталом. Обращаем внимание читателей, что это разные показатели и именно их сравнение дает ответ на интересующий нас вопрос. Если показатель ФЭП отрицателен и кредиторская задолженность превышает сумму запасов и дебиторской задолженности, компания не испытывает недостатка текущего финансирования и в дополнительном внешнем финансировании не нуждается. Если показатель ФЭП положителен и сумма запасов и дебиторской задолженности превышает кредиторскую задолженность, компания испытывает недостаток текущего финансирования. Правда, она может компенсировать этот недостаток чистым оборотным капиталом. Проводя сравнение чистого оборотного капитала и ФЭП, можно определить потенциальный излишек (дефицит) ресурсов текущего финансирования, который и покажет, нужны или нет компании кредитные ресурсы. При управлении оборотными активами важно знать не только суммы дефицита или излишка текущего финансирования, но и продолжительность этих состояний. Например, в течение какого периода компания покрывает кредиторской задолженностью дефицит финансирования, вызванный наличием запасов и дебиторской задолженности. Временные параметры управления оборотными активами определяются расчетом продолжительности операционного и финансового циклов. Продолжительность операционного цикла включает период времени от момента расходования компанией денежных средств на приобретение запасов до поступления денег от дебиторов. Расчет продолжительности операционного цикла осуществляется по формуле: ПОЦ = ПОда + ПОмз + ПОгп + ПОдз , где ПОЦ — продолжительность операционного цикла, в днях; ПОда — период оборота остатка денежных активов, в днях; ПОмз — продолжительность оборота запасов сырья и материалов, в днях; ПОгп — продолжительность оборота запасов готовой продукции, в днях; ПОдз — продолжительность оборота (инкассации) дебиторской задолженности, в днях. Неэффективная система управления, неритмичность процесса производства, излишек оборотных активов приводят к замедлению оборачиваемости, увеличению продолжительности операционного цикла. В управлении оборотными активами важнейшим моментом является разработка эффективных мер, направленных на сокращение продолжительности операционного цикла. При этом выбранная стратегия не должна приводить к уменьшению объемов производства и реализации продукции, ухудшению ее качества, снижению рентабельности. В процессе управления оборотными активами в рамках операционного цикла выделяют производственный и финансовый циклы. Производственный цикл характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов и заканчивая моментом отгрузки готовой продукции покупателям. Формула для определения продолжительности производственного цикла имеет следующий вид: ППЦ = ПОсм + ПОнз + ПОгп , где ППЦ — продолжительность производственного цикла, в днях; ПОсм — период оборота запаса сырья, материалов и полуфабрикатов, в днях; ПОнз — период оборота объема незавершенного производства, в днях; ПОгп — период оборота запаса готовой продукции, в днях. Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученное сырье, материалы и полуфабрикаты и заканчивая инкассацией дебиторской задолженности за поставленную продукцию. Формула для определения продолжительности финансового цикла имеет следующий вид: ПФЦ = ППЦ + ПОдз – ПОкз , где ПФЦ — продолжительность финансового цикла, в днях; ППЦ — продолжительность производственного цикла, в днях; ПОдз — период оборота дебиторской задолженности, в днях; ПОкз — период оборота кредиторской задолженности, в днях. Для сокращения продолжительности операционного цикла необходимы следующие условия: - обоснованное определение потребности в материальных оборотных активах, расчет минимального размера запасов, позволяющего компании бесперебойно осуществлять производство и реализацию продукции; - формирование эффективной кредитной политики компании; - повышение эффективности использования оборотных активов; - обеспечение ритмичности хозяйственного процесса; - повышение ликвидности всех элементов оборотных активов; - сведение к минимуму просроченной дебиторской задолженности, сверхнормативных запасов, излишних свободных денежных средств. Взаимосвязь размера оборотных активов и уровня прибыли представлена на рис. 4.  Рис. 4. Взаимосвязь прибыли и уровня оборотных активов При недостатке оборотных активов (отрезок 1 на рис. 4) возникает риск нарушения производственных процессов, возможное невыполнение обязательств, а как следствие — снижение прибыли. Для преодоления подобных ситуаций компания ищет каналы срочного привлечения дополнительных финансовых ресурсов. Эта срочность отражается на повышении их стоимости. Дефицит производственных запасов может привести к остановке производства, снижению объемов реализации, а как следствие — к снижению прибыли. Запасы являются ликвидными активами, и их снижение также может ухудшить показатель текущей ликвидности. Избыток оборотных активов (отрезок 2 на рис. 4) приводит к увеличению затрат на хранение запасов, к физической порче и моральному их старению. Большие объемы оборотных активов отражаются на увеличении налога на имущество. С течением времени реализация залежалых запасов вообще становится проблематичной. Значительное увеличение дебиторской задолженности, как правило, приводит к увеличению безнадежных долгов и затрат на инкассацию. В условиях инфляции старение дебиторской задолженности приводит к обесценению вложенных в нее средств, а как следствие — к формированию недостатка финансовых ресурсов. Излишняя величина денежных средств, хотя и повышает абсолютную ликвидность компании, приводит к обесценению денежных средств и снижению эффективности хозяйственно-финансовой деятельности компании. Таким образом, разработка политики управления оборотными активами состоит в обеспечении оптимального соотношения между платежеспособностью и рентабельностью путем поддержания оптимальных размеров и структуры оборотных активов. Управление отдельными группами оборотных активов составляет второй раздел общей политики управления ими. Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. |