Управление финанасами компания. Управление финансами компании. Управление финансами компании

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

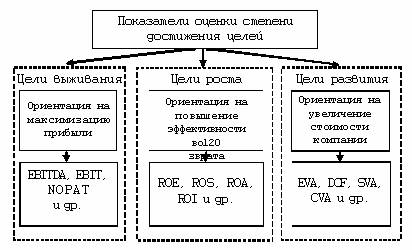

3.2. Управление запасами Управление запасами представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента переплетаются с задачами операционного менеджмента, логистики и маркетинга. Все эти задачи подчинены одной цели — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по формированию и обслуживанию запасов. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на хранение запасов, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Это достигается путем разработки и реализации специальной финансовой политики управления запасами. Она включает группировку запасов на производственные запасы (запасы сырья и материалов, полуфабрикатов, необходимые для производства продукции) и запасы готовой продукции, предназначенные для бесперебойной реализации потребителям. Каждая из этих категорий в свою очередь разделяется по следующим видам: - запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства или реализации); - запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями закупки сырья и материалов, потребления готовой продукции); - запасы целевого назначения (формирование таких запасов определено специфическими целями деятельности компании). Одной из мер по проведению эффективного управления запасами является установление жесткого контроля за использованием запасов, их пополнением и оборачиваемостью. Для осуществления данной программы используется система АВС — система контроля за движением запасов. Метод АВС предполагает деление запасов на три категории — А, В, С в зависимости от стоимостной оценки общей годовой потребности в этом виде запасов. Управление категорией А (наиболее ценные запасы) осуществляется часто, ежедневно; под пристальным контролем находятся запасы, относящиеся к категории В; для категории С (наименее ценные запасы) создают страховые запасы, которые периодически отслеживаются. На основе этой же классификации проводятся расчеты экономичного размера запаса. Необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, определяется следующим образом: ФСз = СР х Нз – КЗ, где ФСз — объем финансовых средств, авансируемых в запасы, в тыс. руб.; СР — среднедневной объем расхода запасов в сумме, в тыс. руб.; Нз — норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов, в днях); КЗ — средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности. Расчет ведется по каждому из видов запасов. Суммирование результатов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла. Основная задача в процессе управления запасами товарно-материальных ценностей — оптимизация их размера и оборота. Классической моделью оптимизации запасов является модель экономически обоснованного размера заказа (Economic ordering quantity — EOQ). Сначала проводится анализ текущих затрат по размещению заказа, доставке товаров, приемке и хранению на складе, а также определяется величина каждого вида затрат. Минимизация всех этих видов затрат и является ключевым моментом в определении наиболее экономичного размера запасов товарно-материальных ценностей. В состав таких затрат включаются только релевантные затраты, т.е. затраты, изменяющиеся в зависимости от уровня запасов. Это аренда дополнительных помещений при превышении уровня запасов, затраты вследствие морального износа и ухудшения характеристик товаров, потери дохода от альтернативных направлений вложения капитала, который использован на формирование фактического уровня и структуры запасов, и др. Запасы могут увеличиваться до тех пор, пока получаемая экономия превышает общие затраты по содержанию дополнительных запасов. Важным моментом в управлении запасами является возможность вовлечения в хозяйственный оборот сверхнормативных запасов товарно-материальных ценностей. Это позволяет сократить расходы, связанные с хранением запасов на складе, возможные потери из-за старения и порчи запасов, а также высвободить часть финансовых средств, размер которых можно определить по формуле: ФСв = Зн – Зф = (НЗ – ФЗ) х СР, где ФСв — сумма высвобождаемых финансовых средств в процессе нормализации запасов, тыс. руб.; Зн — норматив запасов, тыс. руб.; Зф — фактические запасы, тыс. руб.; НЗ — норматив хранения запасов, в днях; ФЗ — хранение фактических запасов, в днях; СР — среднедневной объем расходования запасов, тыс. руб./день. Высвобождение из хозяйственного оборота части финансовых средств позволяет реинвестировать их в другие активы. 3.3. Управление дебиторской задолженностью Составной частью управления оборотными активами является управление дебиторской задолженностью. Уровень дебиторской задолженности определяется многими факторами: видом продукции, маркетинговой политикой компании, емкостью рынка, степенью насыщенности рынка данной продукцией, принятой в компании системой расчетов и др. Политика управления дебиторской задолженностью направлена на расширение объема реализации продукции и оптимизации денежных потоков. Управление дебиторской задолженностью включает следующие этапы. 1. Проведение полного анализа дебиторской задолженности, классификация задолженности, определение ее состава. Для проведения анализа и оценки уровня дебиторской задолженности используют следующие финансовые показатели: -коэффициент отвлечения оборотных активов в дебиторскую задолженность (Котвл): Котвл = ДЗ/ОбАк , где ДЗ — дебиторская задолженность; ОбАк — оборотные активы. Аналогично рассчитывают коэффициент отвлечения оборотных активов в просроченную дебиторскую задолженность, а затем определяют ее долю в общей дебиторской задолженности. - Оборачиваемость дебиторской задолженности (количество оборотов) (ООбАк): ООбАк = ВР/ДЗ, где ВР — выручка от реализации. - Средний период инкассации дебиторской задолженности (оборачиваемость в днях, средний возраст дебиторской задолженности в днях) (ПОдз): ПОдз = ДЗ х 365/ВР = ДЗ/ВР в день. -Инвестиции в дебиторскую задолженность (Инвдз) Инвдз = ДЗ х Сб/ВР, где Сб — себестоимость продукции. Показатель «инвестиции в дебиторскую задолженность» показывает, какие средства заморожены у покупателей и в первую очередь необходимы компании. 2. Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты. Контроль расчетов за дебиторами по отсроченным или просроченным задолженностям, в том числе на основе АВС — метода, проводимого по тем же правилам, что и при управлении запасами. При управлении дебиторской задолженностью необходима оценка вероятности безнадежных долгов. Она осуществляется путем группировки дебиторской задолженности с различными сроками возникновения и определения вероятности безнадежных долгов по каждой из этих групп. Процентная величина вероятности безнадежных долгов рассчитывается на основе экспертных оценок или на основе статистики самой компании. 3. Определение условий предоставления кредита и инкассации для различных групп покупателей и видов продукции. Выделяется три вида кредитной политики: консервативный, агрессивный и умеренный. 4. Прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации. Коэффициент инкассации — это усредненные показатели доли оплаты ранее отгруженной продукции в выручке периода отгрузки. Например, сложилась следующая практика оплаты продукции. В месяц реализации оплачивается 70% стоимости продукции, в следующем месяце — 20%, в третьем месяце — 10%. Это значит, что коэффициент инкассации первого месяца равен 0,7, второго — 0,2, третьего — 0,1. Коэффициенты инкассации рассчитываются на основе реестра старения дебиторской задолженности. 5. Оценка экономического эффекта от увеличения отсрочки платежа (с целью привлечения дополнительных клиентов) и ее снижения. Эффект, полученный от увеличения отсрочки платежа, определяется путем сопоставления суммы дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями. Последние включают безнадежную дебиторскую задолженность, списанную в связи с неплатежеспособностью покупателей и истечением сроков исковой давности. Расчет этого показателя проводится по следующей формуле: Эдз = Пдз – ТЗдз – ФПдз , где Эдз — сумма эффекта, полученного от увеличения отсрочки платежа; Пдз — дополнительная прибыль, полученная от увеличения объема реализации продукции за счет предоставления кредита; ТЗдз — текущие затраты, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз — сумма прямых финансовых потерь от невозврата долга покупателями. Можно рассчитать и относительный показатель эффективности увеличения отсрочки платежа: КЭдз = Эдз/ДЗрп , где КЭдз — коэффициент эффективности увеличения отсрочки платежа; Эдз — сумма эффекта, полученного от увеличения отсрочки платежа; ДЗрп — средний остаток дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде. 3.4. Управление денежными активами Управление денежными активами — третий элемент управления основными элементами оборотных активов. Денежные активы — наиболее ликвидная часть оборотных активов. Управление денежными активами заключается в: -оптимизации остатка денежных средств с позиции обеспечения платежеспособности компании; -определении минимальной потребности в денежных активах для осуществления текущей финансово-хозяйственной деятельности компании; -дифференциации минимальной потребности в денежных активах по основным финансово-хозяйственным операциям (в национальной и иностранной валютах); -выявлении диапазона колебаний остатка денежных активов по отдельным этапам финансово-хозяйственной деятельности компании и определении необходимого размера денежных средств с учетом неравномерности платежного оборота; -оптимизации потока платежей с целью уменьшения потребности в денежных активах; -ускорении оборота денежных активов; -разработке наиболее рентабельных путей использования временно свободных денежных ресурсов, включая меры по минимизации потерь используемых денежных активов от инфляции. Первый метод состоит в определении минимально необходимой потребности в денежных активах. Он основывается на планируемом денежном потоке по текущим финансово-хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде. Расчет может проводится по двум формулам: ДСMIN = ПОпл./ОБ, где ДСMIN — минимально необходимая потребность в денежных средствах для осуществления текущей финансово-хозяйственной деятельности в предстоящем периоде; ПОпл. — предполагаемый объем платежного оборота по текущим операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств компании); ОБ — оборачиваемость денежных средств (в разах) в аналогичном по сроку отчетном периоде. Можно учитывать и данные за фактический период: ДСMIN = ДСк.п. + (ПОпл. – ПОф. ) / ОБ, где ДСк.п. — остаток денежных средств на конец отчетного периода; ПОф. — фактический объем платежного оборота по текущим финансово-хозяйственным операциям в отчетном периоде. Второй метод состоит в оптимизации потока платежей с целью уменьшения максимальной и средней потребности в денежных активах. Он осуществляется путем оперативного регулирования этого потока (переноса срока отдельных платежей по заблаговременному согласованию с контрагентами). Высвобожденная сумма денежных средств может быть направлена на реинвестирование в краткосрочные финансовые активы или на покрытие текущих нужд компании. Обеспечение ускорения оборота денежных активов достигается за счет ускорения инкассации денежных средств, а также сокращения объема расчетов с поставщиками с помощью аккредитивов и чеков, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного их резервирования на специальных счетах в банках. Наиболее рентабельные пути использования временно свободных денежных ресурсов заключаются в согласовании с банком условий текущего хранения остатка денежных средств, применении высокодоходных краткосрочных финансовых инструментов, а также минимизации потерь от инфляции, которая осуществляется раздельно по денежным средствам в национальной и иностранной валютах. 4. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ КОМПАНИИ Показатели оценки финансовых результатов деятельности компании можно объединить в три группы: показатели прибыли, показатели отдачи и показатели изменения стоимости компании. С определенной степенью условности эти показатели можно соотнести с целями функционирования компании на рынке на определенной стадии жизненного цикла (рис. 1).  Рис. 1. Структура измерителей степени достижения поставленных целей 4.1. Финансовые показатели с ориентацией на прибыль При использовании финансовых показателей с ориентацией на прибыль следует помнить, что существуют различные виды показателя «прибыль» (маржинальная прибыль, прибыль от основной деятельности, балансовая, валовая, прибыль до уплаты налогов, налогооблагаемая, чистая и др.), неопределенность применения которых может быть устранена при реализации выбранной компанией финансовой стратегии с учетом выдвинутых целей. В качестве меры степени достижения цели максимизации прибыли в финансовом менеджменте наиболее часто используют следующие показатели прибыли: EBIT, EBITDA, NOPAT (NOPLAT). 1. EBIT (Earning before interest and taxes) — прибыль до вычета налогов, процентов по заемным средствам, рассчитываемая как: EBIT = Выручка – себестоимость, включая амортизацию – коммерческие и управленческие расходы. 2. EBITDA (Earning before interest and taxes, deprecation and amortization) — прибыль до вычета налогов, процентов и неденежных расходов, определяемая как: EBITDA = Выручка – себестоимость – коммерческие и управленческие расходы + амортизация + прочие неденежные расходы + доходы будущих периодов – расходы будущих периодов или EBITDA = EBIT + амортизация + прочие неденежные расходы + доходы будущих периодов – расходы будущих периодов. 3. NOPAT (Net Operating Profits After Taxes) или NOPLAT (Net Operating Profit Less Adjusted Taxes) — чистая операционная прибыль за вычетом скорректированных налогов, но до выплаты процентов, вычисляемая как: NOPAT (NOPLAT) = Выручка – Себестоимость, включая амортизацию – Коммерческие и управленческие расходы – Налог на прибыль или NOPAT (NOPLAT) = EBIT – Налог на прибыль. К преимуществам данных показателей следует отнести наглядность и относительную простоту формирования финансового результата деятельности компании. Так, например, EBITDA, являясь наиболее общим показателем прибыли, характеризует результат до оценки операционной, инвестиционной и финансовой сфер деятельности. Последовательное вычитание из этого показателя величины амортизации, неденежных расходов и налога на прибыль позволяет сформировать и оценить результат деятельности компании отдельно по ее основным функциональным сферам. Вместе с тем использование показателей прибыли в качестве критерия максимизации прибыли имеет и ряд недостатков: - показатели прибыли не учитывают «качество» доходов, а также неопределенность и риск, связанные с их получением; - использование показателя прибыли не является лучшим с точки зрения оценки эффективности управления. Например, при определении прибыли доходы и затраты на капитал вычисляются и принимаются во внимание, но они не связаны жестко в рамках единого критерия; - величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет оценить, был ли приумножен или растрачен капитал компании за отчетный период, так как в бухгалтерской отчетности не находят полного отражения все экономические затраты на привлечение долгосрочных ресурсов. В отчетности непосредственно не находит отражения и тот факт, что использование долгосрочных ресурсов с экономической точки зрения обходится дороже, чем арифметическая сумма выплаченных процентов и дивидендов. В первую очередь это касается стоимости использования акционерного капитала, которая не ограничивается размером уплаченных дивидендов. Например, для привлечения капитала компания должна обеспечить доходность вложений, сопоставимую с той, которую инвестор мог бы получить по аналогичным вложениям с аналогичными рисками. Отмеченная минимальная доходность на вложенный капитал может рассматриваться как стоимость его привлечения; - показатели прибыли не могут быть использованы и в том случае, если альтернативные варианты при инвестиционном анализе различаются величиной прогнозируемых доходов и временем их поступления; - в силу допущения бухгалтерскими стандартами разных стран возможности использования различных подходов к определению величины доходов и расходов, рассчитанные показатели прибыли могут быть несопоставимы. В настоящее время как на Западе, так и в России в качестве одного из основных финансовых показателей компании признан CF (Cash Flow) — «поток платежей». Существует несколько способов исчисления показателя CF, из которых остановимся на двух. 1. прямой метод CF: CF = Поступления от всех видов деятельности – Выплаты предприятия по всем статьям расходов. 2. Косвенный метод CF: денежных средств (CF) = обязательств + собственного капитала – неденежных активов, где — прирост соответствующих показателей за отчетный период Для того чтобы рассчитать CF по прямому методу, требуются значительные затраты времени на ведение учета состояния всех позиций, по которым наблюдаются поступления и выплаты денежных средств. Поэтому в практике финансового менеджмента часто используется косвенный метод. К преимуществам показателя CF можно отнести: более информативен, чем прибыль; показывает возможность самофинансирования (инвестиции, погашение кредитов, выплата процентов, выплата дивидендов и т.д.); характеризует инвестиционную силу предприятия: чем больше инвестиции, тем больше амортизационные отчисления, которые снижают величину налогооблагаемой прибыли; рост показателя — хороший знак для кредиторов. Недостатки показателя CF: сложность расчета; абсолютные показатели недостаточно эффективны с точки зрения управления, поэтому следует использовать также и относительные показатели: а) эффективность собственного капитала ЭСК = CF / Собственный капитал; б) эффективность совокупного капитала ЭК = CF / Совокупный капитал. |