дипломная работа. дипломная работа С. Управление качеством в производственнотехнологических системах

Скачать 1.79 Mb. Скачать 1.79 Mb.

|

|

1.3 Особенности формирования и управления программой аудита на российских предприятиях Впервые в послевоенной отечественной истории институт аудиторов был упомянут в статье 29 Закона РСФСР «Об иностранных инвестициях в РСФСР» от 4 июля 1991 г.: «Проверка для целей налогообложения финансовой и коммерческой деятельности предприятий с иностранными инвестициями осуществляется аудиторскими организациями РСФСР». Однако следует отметить, что до принятия этого закона, фактически устанавливающего институт общего аудита в Российской Федерации (пока лишь только для предприятий с иностранными инвестициями), уже существовала регламентация банковского аудита, изложенная в Положении об аудиторской деятельности в банковской системе РСФСР, утвержденного Центральным банком Российской Федерации 6 февраля 1991 г Андреев В.Д. Практический аудит, М., 2000, с. 12.. Начало новейшего периода аудиторской деятельности в Российской Федерации датировано 22 декабря 1993 г. - датой принятия Указа Президента Российской Федерации N 2263 «Об аудиторской деятельности в Российской Федерации», которым были утверждены правила аудиторской деятельности в Российской Федерации, в соответствии с которыми под аудиторской деятельностью понимается «предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию аудиторских услуг». При этом пунктом 5 данных правил аудиторской деятельности в Российской Федерации установлено, что «основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации». Данными правилами аудиторской деятельности в Российской Федерации установлено, что для получения права на аудиторскую деятельность физические лица должны пройти аттестацию. Аудиторская деятельность может осуществляться либо аудиторской фирмой, либо индивидуальным предпринимателем, для необходимо получить лицензию по соответствующем виду аудита. В Российской Федерации установлены четыре вида аудита: банковский аудит, аудит страховых организаций, аудит бирж, внебюджетных фондов и инвестиционных институтов, общий аудит (аудит иных экономических субъектов). Классификация аудиторской деятельности: Во исполнение Указа Президента Российской Федерации от 22 декабря 1993 г. N 2263 «Об аудиторской деятельности в Российской Федерации» был разработан и принят ряд нормативных документов Андреев В.К. Правовое регулирование аудита в России, М., 2002, с. 23.. Постановлением Правительства Российской Федерации от 6 мая 1994 г. N 483 «Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации» были утверждены: Порядок проведения аттестации на право осуществления аудиторской деятельности, Порядок выдачи лицензии на осуществление аудиторской деятельности. Постановлением Правительства Российской Федерации от 7 декабря 1994 г. N 1355 «Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной проверке» были утверждены основные критерии для необходимости проведения обязательной аудиторской проверке. Постановлением Правительства Российской Федерации от 25 апреля 1995 г. N 408 основные критерии были уточнены. В настоящее обязательной аудиторской проверке подлежат: открытые акционерные общества независимо от числа акционеров и размера уставного капитала; банки и другие кредитные учреждения; страховые организации и общества взаимного страхования; товарные и фондовые биржи; инвестиционные институты (инвестиционные и чековые инвестиционные фонды, холдинговые компании); внебюджетные фонды, источником образования которых являются обязательные отчисления, предусмотренные законодательством Российской Федерации; благотворительные и иные (неинвестиционные) фонды, источником образования которых являются добровольные отчисления физических и юридических лиц; экономические субъекты с долей уставного капитала, принадлежащей иностранным инвесторам; экономические субъекты при наличии объема выручки от реализации продукции (работ, услуг) за год, превышающего в 500 тысяч раз установленный законодательством минимальный размер оплаты труда; экономические субъекты при наличии суммы активов баланса, превышающей на конец отчетного года в 200 тысяч раз установленный законодательством минимальный размер оплаты труда. При этом соответствие с пунктом 7 Временных правил аудиторской деятельности в Российской Федерации, утвержденных Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г. за уклонение экономического субъекта от проведения обязательной аудиторской проверки по решению суда могут быть наложены весьма существенные штрафные санкции: штраф с экономического субъекта в сумме от 100- до 500-кратного размера установленной законом минимальной оплаты труда; штраф с руководителя экономического субъекта в сумме от 50- до 80-кратного размера установленной законом минимальной оплаты труда. В настоящее время вопросами общего регулирования аудиторской деятельности и разработки аудиторских стандартов занимается Комиссия по аудиторской деятельности при Президенте Российской Федерации. Данная комиссия является головным государственным органом в области аудита и все нормативные документы, касающиеся аудиторской деятельности, в обязательном порядке проходят через нее. Так, например, протоколом данной Комиссии от 9 февраля 1996 г. был утвержден «Порядок составления аудиторского заключения о бухгалтерской отчетности», который можно по праву назвать первым отечественным стандартом, регулирующим аудиторскую деятельность. Вопросами организации аттестации аудиторов и лицензирования аудиторской деятельности занимаются Центральные аттестационно-лицензионные аудиторские комиссии Министерства финансов Российской Федерации (в области общего аудита и аудита бирж, инвестиционных и внебюджетных фондов), Центрального банка Российской Федерации (в области банковского аудита) и Росстрахнадзора (в области страхового аудита) Барышников Н.П. Организация и методика проведения общего аудита, М., 2002, с. 48.. 2. Анализ процесса аудита в системе управления предприятия ООО «Агро-Основа» 2.1Финансово-экономическая характеристика деятельности предприятия ООО «Агро-Основа» Компания ООО «Агро-Основа» осуществляет следующие виды деятельности: Основной вид деятельности Выращивание зерновых культур Дополнительные виды деятельности Разведение молочного крупного рогатого скота, производство сырого молока Разведение прочих пород крупного рогатого скота. Торговля розничная вне магазинов, палаток, рынков. Компания работает в следующих отраслях промышленности · Сельское хозяйство · Сельскохозяйственное производство · Растениеводство Благоприятное местонахождение хозяйства позволяет обеспечивать его необходимыми для производства материальными и трудовыми ресурсами Таб.1 Потенциал производства предприятия

Выручка предприятия за исследуемый период увеличилась на 42,1%. Площадь сельхозугодий на протяжении трех лет осталась неизменной. В 2018 году численность работников сократилась по сравнению с 2016 годом на 9 человек. Чистая прибыль ООО «Агро-Основа» увеличилась по сравнению с 2016 годом почти в 962 раза. Важным показателем, характеризующим специализацию предприятия, является денежная выручка. Специализация обуславливает производственное направление хозяйства, которое определяется главной или основной отраслями. Производственное направление устанавливается по структуре товарной продукции за последние три года. В таблице 2 представлена структура денежной выручки за реализованную продукцию. Таб.2 Состав и структура денежной выручки за реализованную продукцию ООО «Арго-Основа»

Как видно из данных таблицы 2 денежная выручка от реализации зерновых и зернобобовых в ООО «Агро-Основа» с 2016 года имела тенденцию к увеличению. Такая тенденция наблюдается из-за увеличения объемов реализации зерна. В 2018 году удельный вес зерна и зернобобовых в структуре выручки от продукции растениеводства составляет 82,7%. Объем денежной выручки от реализации продукции животноводства также имеет тенденцию к повышению. В 2018 году наибольший удельный вес структуре выручки от продукции животноводства занимает молоко 65,7%, скот и птица в живой массе - 33,2%. На основании полученной структуры денежной выручки можно отметить, что ООО «Агро-снова» имеет зерно – молочно-скотоводческую направленность. Уровень экономической эффективности производственной деятельности ООО «Агро-Основа» отражают данные, приведенные в таблице 3. Таб.3 Экономическая эффективность производственной деятельности предприятия

Данные таблицы свидетельствуют, что в отчетном году по сравнению с 2016 годом выручки получено больше в расчете на 100 га сельскохозяйственных угодий, что связано с увеличением объема выручки за исследуемый период. Показатель фондоотдачи свидетельствует о том, что основные средства на предприятии используются достаточно эффективно, так на 100 рублей основных средств в 2018 году получено 146,7 рублей выручки и 36,2 рубля прибыли. Рентабельность продаж в отчетном году составила 23,75 %, что на 21,4% выше уровня 2016 года. Рентабельность основной деятельности составляет 0,02%. В процессе своей деятельности каждое предприятие несет различного рода затраты. От размера и структуры затрат зависит насколько эффективно будет действовать предприятие (таблица 4). Анализируя данные таблицы 4, можно сказать, что производственные затраты предприятия за исследуемый период увеличились на 4,4%. Таб.4 Состав и структура затрат СПК «Красное Знамя»

Это связано, прежде всего, с ростом цен на ГСМ, электроэнергию, материальные ресурсы. Затраты на оплату труда снизилась на 10,3%, что вызвано уменьшением количества человеко-дней отработанных работниками. Трудовые ресурсы являются основным элементом и главной производственной силой (таблица 5). Таб.5 Состав трудовых ресурсов в хозяйстве

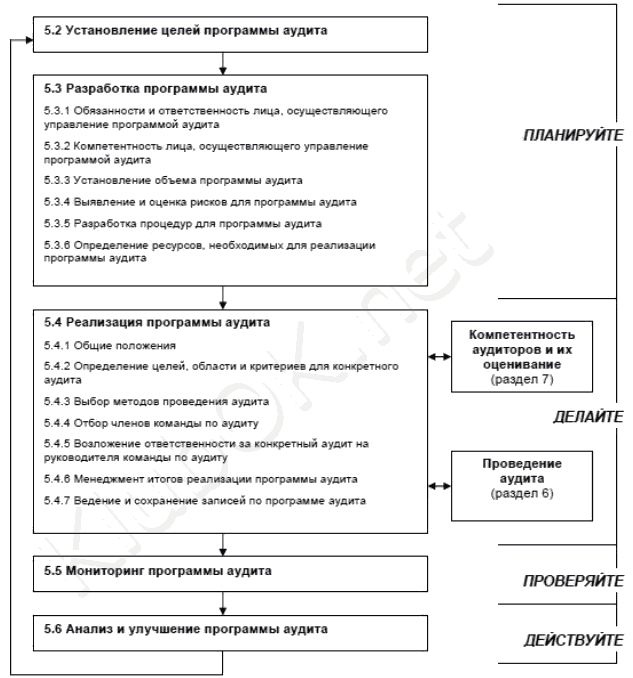

Данные таблицы свидетельствуют о снижении в 2018 г. по сравнению с 2016 г. среднегодовой численности работников на 8,9 % или на 9 человек согласно штатному расписанию, соответственно снизилось количество работников, занятых в сельхозпроизводстве. Изменения по данной категории обусловлены снижением, постоянных работников трактористов-машинистов, операторов машинного доения, (снижение 23,6 %, 41,7 % и 30,0% соответственно), скотников КРС Вследствие снижения количества работников снизилось количество отработанных человеко-дней и человеко-часов. Количество служащих, в том числе руководителей и специалистов снизилось на 2 человека. Подводя итог, можно отметить, ООО «Агро-Основа» стабильно работающее предприятие, в достаточной мере обеспечено производственными ресурсами. 2.2 Анализ процесса организации аудита СМК на предприятии ООО «Агро-Основа» На предприятии ООО «Агро-Основа» разработана и внедрена «Политика в области качества управления». Для реализации Политики в области качества управления разработаны и реализуются четко установленные и измеримые Цели в области качества управления во всех подразделениях ООО «Агро-Основа», по всем направлениям деятельности. Каждый сотрудник ООО выполняет свои задачи и полномочия в соответствии со стандартами предприятия, нормативной документацией, установленными Целями. Работники ООО «Агро-Основа» намерены неукоснительно соблюдать требования заказчиков, нормативных актов и документов ко всем видам управленческой и производственной деятельности. Такая позиция создает прочную основу для эффективной работы ООО «Агро-Основа», благополучия сотрудников, акционеров, инвесторов и взаимовыгодного сотрудничества со смежниками (субподрядчиками). Вытекающая из этой позиции стратегия ООО «Агро-Основа» базируется на следующих принципах: 1. Ориентация на потребителя на долгосрочный период и предполагает понимание не только текущих, но и будущих потребностей заказчиков и стремление выполнить их с возможным опережением. Принцип ориентации на заказчика распространяется также и на отношения подразделений (сотрудников) внутри предприятия. 2. Лидерство: ориентация управленческой вертикали, пронизывающей всё предприятие на реализацию его политики, постановку глобальных целей и их декомпозицию по всем уровням и направлениям развития. Принципиальные решения руководства по построению и совершенствованию СМК ООО «Агро-Основа» конкретизируются и развиваются целенаправленными и согласованными действиями отдела СМК и других подразделений. Управленческий персонал создает творческую атмосферу, в которой все работники становятся полностью вовлеченными в достижение поставленных целей. 3. Вовлеченность сотрудников в создание продукции (услуг) необходимого качества, в поиск и реализацию всех возможностей для совершенствования СМК ООО «Агро-Основа»; любые исследования и проверки направлены на поиск путей совершенствования, а не на наказание виновных. 4. Процессный подход: любая деятельность в СМК ООО «Агро-Основа» рассматривается как процесс, в котором определены вход, выход и последовательность действий, который обеспечивается необходимыми ресурсами, и управление которым осуществляется по определенным критериям эффективности; 5. Системный подход к управлению: согласованное распределение функций (задач, обязанностей) и полномочий между взаимосвязанными процессами (элементами) СМК и управление системой с целью оптимального использования ресурсов ООО «Агро-Основа» для стабильного выпуска продукции требуемого качества; 6. Постоянное улучшение: нацеленность всех работников на поиск и реализацию возможностей для постоянного улучшения СМК; предприятие, которое не совершенствует СМК, не может быть конкурентоспособным. 7. Принятие решений, основанных на фактах: все решения в СМК принимаются на основе количественного, логического и экспертного анализа объективной информации и данных; 8. Взаимовыгодные отношения с поставщиками: ООО «Агро-Основа», взаимодействуя с поставщиками, создает базу для взаимовыгодного сотрудничества. Преимущество процессного подхода состоит в наличии управления, которое предусматривается на стыке между отдельными процессами в рамках системы процессов, а также при их комбинации и взаимодействии. Применение процессного подхода подчёркивает важность: а) понимания и выполнения требований; б) необходимости рассмотрения процессов с точки зрения добавления ценности; в) достижение результатов в рабочих характеристиках процессов и эффективности; г) постоянного улучшения процессов, основанного на объективном измерении. Управление, анализ, актуализация документации СМК ООО «Агро-Основа» осуществляется в соответствии с требованиями СТП 4.2.3-01 «Управление документацией СМК», СТП 4.2.4-01 «Управление записями». Порядок управления документацией СМК ООО «Агро-Основа» включает в себя планирование, организацию, разработку, согласование, утверждение, а также определяет порядок регистрации, выдачи, хранения, идентификации, внесения изменений, изъятия из обращения устаревших документов. Документирование системы качества осуществляется в процедурах системы качества. В организации разработаны и внедрены руководство по качеству, документированные процедуры и записи, требуемые МС ИСО 9001:2008. Документированные процедуры ООО «Агро-Основа» включают: управление документацией, управление записями, управление несоответствующей продукцией, внутренние аудиты, предупреждающие действия, корректирующие действия. 2.3 Оценка результативности процесса управления программой аудита Организации, нуждающейся в проведении у себя аудита, следует разработать программу аудита, которая поможет в определении результативности ее системы менеджмента. Программа аудита может включать аудиты, относящиеся к одному или более стандартам на системы менеджмента, проводимые либо раздельно, либо в совокупности. Высшему руководству следует обеспечить разработку целей программы аудита и назначить одно или нескольких лиц быть ответственными за управление программой аудита. Объем программы аудита следует основывать на размерах и характере аудитируемой организации, а также на виде, степени работоспособности, сложности и уровне зрелости системы менеджмента, которая будет подвергнута аудиту. Особое внимание следует уделить выделению ресурсов, необходимых для реализации программы аудита, чтобы аудиту было подвергнуто то, что имеет существенное значение для системы менеджмента. К этому могут быть отнесены ключевые показатели качества продукции, опасности, влияющие на здоровье и безопасность, или значительные экологические аспекты, а также методы и способы управления всем этим. Такой подход известен как аудит, основанный на оценке рисков. Настоящий международный стандарт не содержит руководящих указаний по проведению таких аудитов. В программу аудита следует включать информацию и ресурсы, необходимые для того, чтобы организовать и провести соответствующие аудиты результативно и эффективно в установленных временных рамках. Программа аудита может также включать в себя: цели программы аудита и конкретных аудитов; объем, количество, виды, продолжительность, место проведения и содержание (круг подвергаемых анализу вопросов) аудитов; процедуры реализации программы аудита; критерии аудита; методы проведения аудита; порядок формирования команд по аудиту; определение необходимых ресурсов, включая вопросы перемещения и проживания; порядок обеспечения конфиденциальности, информационной безопасности, охраны здоровья и обеспечения безопасности труда, а также решения других аналогичных проблем. Ход реализации программы аудита следует подвергать мониторингу и измерениям в целях обеспечения того, чтобы ее цели были достигнуты. Ход программы следует анализировать для выявления возможных улучшений. На рис. 1 представлена блок-схема управления программой аудита.  Рис. 1. Блок-схема процесса управления программой аудита 3. Рекомендации по совершенствованию менеджмента программы аудита на предприятии ООО «Агро-Основ». Устойчивый успех организации достигается за счет ее способности отвечать потребностям и ожиданиям своих потребителей и других заинтересованных сторон на долговременной основе и сбалансированным образом. Устойчивого успеха можно добиться посредством эффективного менеджмента организации, путем осознания организацией среды своего существования, за счет обучения и должного применения улучшений и (или) инноваций. Внедрение системы менеджмента качества дает предприятию: Во-первых, движение информационных потоков на предприятии «приводится в порядок», унифицируется, идентифицируется, регистрируется, используя при этом официальные нормативные документы. Этим достигается соответствие продукции и сопровождающей ее документации требованиям потребителей. Во-вторых, обучаются и подготавливаются кадры. В-третьих, документация легко прослеживается, таким же прозрачным становится и результат на выходе. В-четвертых, обеспечивается свидетельство эффективности (документы, подтверждающие соответствие или несоответствие продукции ожидания потребителя), отражаются планы, намерения и, что немаловажно, последствия принятых решений. Это позволяет руководству оперативно корректировать свои действия - до закрытия всех вопросов. В-пятых, определяются критерии оценки выбора контрагентов - поставщиков и подрядчиков и разрабатывается необходимая документация. В-шестых, проводятся специальные проверки - на соответствие фактической деятельности предприятия предписанным правилам. В-седьмых и в последних, разрабатываются и вводятся в действие правила и способы реагирования как на обнаруженные несоответствия, так и на потенциальные угрозы. Таким образом, пригодность и результативность системы менеджмента качества на предприятии оценивается регулярно и постоянно и, при необходимости, подвергается коррективам. Для успешного функционирования системы менеджмента качества на предприятии нельзя останавливаться на достигнутом результате, нужно проводить постоянную работу по улучшению функционирования процессов системы менеджмента качества, улучшению качества продукции, оказываемых услуг. Стандарт ГОСТ Р 9004:2010 был разработан для обеспечения согласованности со стандартом ИСО 9001 и совместимости с другими стандартами на системы менеджмента. Этот стандарт дает организациям методические указания по достижению устойчивого успеха путем использования подхода, основанного на менеджменте качества. Он применим к любой организации независимо от её размеров, типа и рода деятельности. По сравнению с ИСО 9001 цели, направленные на удовлетворенность потребителей и качество продукции, расширены: в них включены удовлетворенность всех заинтересованных сторон и деятельность организации в целом. Настоящий стандарт содержит методические указания и рекомендации. Он не предназначен ни для сертификации или использования в контрактах и регламентах, ни для использования в качестве руководства по внедрению ГОСТ Р ИСО 9001. ISO 9004 стимулирует использование самооценки как важного инструмента для оценивания уровня зрелости организации, охватывающего лидерство руководства, стратегию, систему менеджмента, ресурсы и процессы, чтобы идентифицировать сильные и слабые стороны, а также возможности для улучшений и/или инноваций. ИСО 9001 и ИСО 9004 продвигались как пара взаимно согласованных стандартов, имеющих сходную структуру. ИСО 9004 представляет руководящие указания по разработке и постоянному улучшению систем менеджмента качества, а ИСО 9001 применяется для оценки и установки требований к системам менеджмента качества. Теперь ИСО 9004:2009 является стандартом, отличным от ИСО 9001. Он не является простым расширением ИСО 9001. Он имеет иную структуру и область применения. Это также отражено в названии ИСО 9004:2009 «Менеджмент для достижения устойчивого успеха организации. Подход на основе менеджмента качества». Новое издание ИСО 9004 основано на убежденности, что удовлетворенные потребители являются основой успеха организации. А для обеспечения устойчивого успеха организации необходимо идти дальше и удовлетворять потребности и ожидания всех заинтересованных сторон. Это подразумевает применение принципов менеджмента качества уже для обеспечения устойчивого успеха организации. Стандарт ИСО 9004:2009 предполагает, что устойчивый успех может быть достигнут разумным применением восьми принципов менеджмента качества через активное управление процессами, включая: - регулярный мониторинг и анализ окружающей среды организации; - определение потребностей и ожиданий заинтересованных сторон; - установление и поддержание миссии, видения и ценностей, вытекающих из потребностей и ожиданий заинтересованных сторон; - четкое установление, внедрение и доведение стратегии и политик для выполнения миссии и видения, которые поддерживают ценности; - трансформирование общей стратегии в конкретные цели и задачи, измеряемые в конкретных показателях и устанавливаемые для конкретных лиц; - определение, предоставление и управление внутренними и внешними ресурсами, необходимыми для достижения краткосрочных и долгосрочных целей; - предоставление продукции, которая будет выполнять на постоянной основе потребности и ожидания потребителей и других заинтересованных сторон; - регулярный мониторинг, измерение, анализ и пересмотр ключевых показателей организации; - постоянное улучшение, инновации и обучение. Структура ИСО 9004 подверглась существенному пересмотру: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||