Управление привлеченными ресурсами в коммерческом банке Выпускная квалификационная работа

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

2.3. Оценка эффективности управления привлеченными ресурсами в коммерческом банкеДепозитная политика банка является важным направлением привлечения ресурсов клиентов банка, направляемых на реализацию текущих мероприятий и задач, стоящих перед организацией. На Рисунке представлена организационная структура банка.  Рисунок 8 - Организационная структура системы регулирования операций банка В организационной структуре банка выполнение кредитных и депозитных операций концентрируется в общем подразделении (кредитно-депозитный отдел), в котором помимо кредитных и депозитных операций непосредственно, выполняются другие функции, связанные с планированием, контролем, сбором информации, подготовкой специальных отчетов о депозитно-кредитной политике банка. Осуществление процесса депозитных операций предполагает разработку и реализацию собственной депозитной политики кредитной организации, под которой понимается совокупность мероприятий банка по определению форм, задач и содержания его деятельности по формированию банковских ресурсов, их планированию и оптимизированию. В распоряжении корпоративных клиентов банка ‑ широкий спектр инструментов, для размещения временно свободных денежных средств, в частности: срочные депозитные вклады; неснижаемые остатки; депозитные сертификаты; векселя. Для частных клиентов банк предлагает следующие виды вкладов: перспективный под 9% от 15 тыс.руб., накопительный под 8,8%, динамичный под 8,7%, пенсионный, инвестиционный доход под 10,5%, депозиты до востребования. Для фондирования своих активных операций банк использует различные источники привлеченных ресурсов. Ниже приведена динамика привлеченных средств клиентов банка. Таблица 4 - Динамика привлеченных ресурсов банка, тыс. руб.

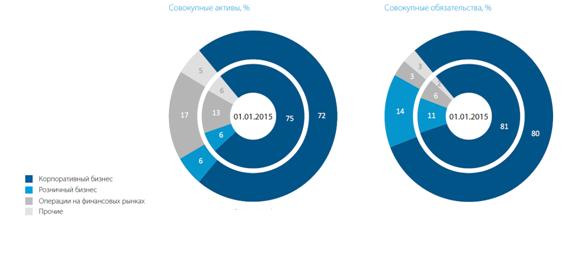

Если анализировать структуру, то объем привлеченных средств корпоративных клиентов банка увеличился как по рублевым счетам, так и по счетам в иностранной валюте. Рост объема средств физических лиц за год в основном объясняется переоценкой валютных остатков на счетах частных клиентов. На Рисунке представлена динамика вкладов физических лиц-клиентов банка.  Рисунок 9 - Динамика вкладов физических лиц, тыс.руб., гг. Банк ВТБ, г.Курск предлагает 4 базовых продукта для физических лиц: самый высокий доход можно получить по вкладу «Перспективный» без пополнения и снятия средств. Срок размещения устанавливается в рамках от 91 дня до 3 лет и 1 дня, а договор можно оформить на сумму от 15 000 рублей. Проценты начисляются в конце срока и по истечении каждого года хранения. Максимальная ставка действует при размещении средств на 181 день и составляет 9,10%-9,50% годовых, а самые низкие проценты устанавливаются на 91 день и на 3 года и 1 день (7,10%-7,50% годовых). Однако большая часть привлеченных ресурсов приходится на корпоративных клиентов банка.  Рисунок 10 - Структура привлеченных средств банка, тыс. руб. Таким образом, структура совокупных активов и обязательств банка может быть приведена ниже:  Рисунок 11 - Совокупные активы и обязательства банка на январь 2022 г. Анализ банковских активов и обязательств в разрезе сроков погашения основан на оставшихся договорных сроках погашения активов и обязательств. Руководство банка считает, что несмотря на то, что значительная часть депозитов клиентов представляет собой депозиты до востребования (текущие и расчетные счета клиентов), диверсификация этих депозитов по их количеству и видам вкладчиков, а также предшествующий опыт Банка указывают на то, что эти депозиты представляют собой долгосрочные и стабильные источники финансирования для Банка. В Таблице приведена структура депозитов физических и юридических лиц банка ВТБ, г.Курск по срокам. Таблица 5 - Структура депозитов банка по срокам, тыс.руб.

Таким образом, исходя из Таблицы, можно сделать вывод о том, что большая часть средств корпоративных клиентов банка увеличивается и хранится на текущих счетах, а доля срочных депозитов физических лиц в 2021 году выросла на 28%. В целом, удельный вес вкладов юридических лиц составляет 83,4% в структуре депозитного портфеля банка, средства физических лиц занимают долю в 16,6% на 1 января 2022 г. Рассмотрим также информацию об остатках на счетах по вкладам клиентов банка в разрезе секторов экономики и видов экономической деятельности. На Рисунке видно, что большая часть вкладов приходится на финансовых сектор (35%), торговые предприятия (18%) и строительные компании (20%).  Рисунок 12 - Структура вкладов клиентов банка в разрезе секторов экономики страны, % Таким образом, можно сказать, что политика привлечения ресурсов клиентов в банке ВТБ, г.Курск построена эффективно: за три года функционирования банка наблюдается рост вкладов как физических, так и юридических лиц, направляемых на развитие кредитной организации и осуществление ее кредитных операций. Эффективность организации депозитных операций банка является одним из основных условий его ликвидности, финансовой устойчивости и независимости. Ряд коэффициентов, характеризующих качество проводимых банком депозитных операций, отражают способность банка к аккумулированию свободных денежных средств клиента во вклады, что является базой для формирования ресурсной базы и финансирования его экономической развития. Таким образом, для оптимизации депозитного портфеля банка целесообразно использовать некоторую систему показателей с цель оценки качества и эффективности депозитных операций банка. Одним из основных коэффициентов, отражающим стабильность вкладов в динамике, является средний срок хранения депозита. Он рассчитывается по формуле: С = (О/В) * Д, (4) где С – срок хранения; О – остаток вкладов; В – выдача кредитов в банке; Д – количество дней. Таблица 6 - Расчет срока хранения депозитов в банке

Таким образом, наблюдается рост среднего срока хранения вкладов в банке, что влияет на стабильность его ресурсной базы и возможности для формирования кредитной политики. Следующим показателем, отражающим устойчивость депозитного портфеля банка, является показатель уровня оседания депозита. Его можно рассчитать следующим образом: У = (О1 – О2) / П * 100% (5) Где У – уровень оседания вкладов; О1 – остатки вкладов на конец периода; О2 – остатки вкладов на начало периода; П – поступления во вклады. Согласно данным банка ВТБ, г.Курск на 1 января 2022 года уровень оседания вкладов клиентов составляет 12%. Основными факторами на рост оседания вкладов в банке по сравнению с предыдущими годами стали улучшение условий по вкладам, надежность и репутация банка на рынке банковских услуг, сбалансированная политика банка в области привлечения средств населения во вклады. Данный коэффициент также влияет на отток денежных средств со вкладов клиентов банка. Его рост приводит к сокращению ресурсной базы банка. Как правило, депозитные операции являются одним из главных видов пассивных операций банка, а финансовые ресурсы, полученные от таких операций имеют огромное значение для оценки эффективности функционирования банка в целом. Для того, чтобы оценить эффективность регулирования депозитных операций банка, оценим степень влияния этих проводимых операций на финансовые результаты кредитной организации. При анализе прибыли банка в разрезе структурных подразделений важно выявить вклад каждого из них в общие результаты деятельности банка. На рисунке представлена доля депозитных операций банка в структуре его активов.  Рисунок 13 - Доля депозитов в структуре активов банка в 2020-2022 г. Таким образом, привлекаемые средства банка покрывают его нужды на проведение кредитных операций, от которых зависит финансовый результат его деятельности. Финансовый результат банка, его прибыль складывается из разности процентных доходов (от кредитов, предоставляемых клиентам) и процентных расходов (по привлеченным средствам клиентов).  Рисунок 14 - Структура процентных расходов банка В структуре процентных расходов банка большая часть приходится на расходы по привлеченным средствам клиентов, не являющихся кредитными организациями. Таблица 7 - Оценка влияния депозитных операций на финансовый результат банка

Таким образом, рост процентных расходов по депозитным операциям банка влияет на снижение его прибыли. |