ФИНАНСОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ. Выбор данной темы курсовой работы обусловлен ее актуальностью

Скачать 365.9 Kb. Скачать 365.9 Kb.

|

|

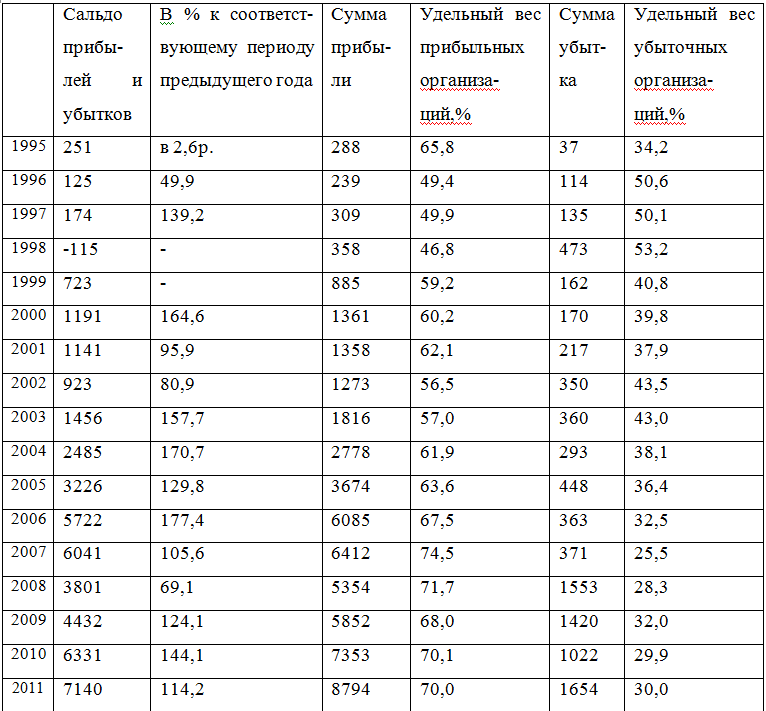

2.4 Финансовое планирование в условиях кризиса Проблемы и пути совершенствования финансового планирования на предприятиях В предыдущем параграфе мы рассматривали планирование на государственном уровне в целом, а также на отдельных его субъектах – предприятиях. Мы уже выяснили, какую роль финансовые планы играют в жизни предприятий, а также во всей финансовой системе. Нам известно, что финансовые планы составляются для того, чтобы предприятие наиболее успешно могло осуществлять не только свою деятельность, но и жизнедеятельность, избегая при этом пагубных моментов. Но что же делать, если, всё-таки, такой момент наступил, и произошло это даже не по вине предприятия? Такое может быть связано с наступлением финансового кризиса. Несмотря на то, что кризис настал, предприятия всё равно продолжают функционировать и планировать свою деятельность дальше, только уже соблюдая особенности кризисного положения. Это очень важный момент, и именно поэтому в данном параграфе речь пойдёт особенностях финансового планирования в условиях кризиса. Для финансово-экономической системы характерно такое явление, как наступление кризисов. Это может быть связано со многими факторами, но сейчас мы рассмотрим само определение понятия «кризис». Сам по себе кризис определяется как переломный момент, положение, из-за которого имеющиеся ресурсы и средства, с помощью которых достигались цели, становятся неподходящими, вследствие чего появляются различные неконтролируемые ситуации. Уже из этого определения становится понятным, что независимо от того, в какой системе произошёл кризис, он несёт отрицательный характер, мешая не только текущей деятельности, но и дальнейшей, а иногда носит даже «смертельный» характер. Проанализировав достаточно количество источников, следует отметить, что данному понятию даётся множество определений. Первые определения были даны в начале 19 века, что является заслугой Ф. Кэне. Итак, с экономической точки зрения, финансовый кризис – это внезапное изменение в худшую сторону экономического положения страны, которое проявляется в следующем: 1) существенный спад производства; 2) нарушение существующих на текущий момент производственный связей и взаимоотношений; 3) банкротство предприятий; 4) увеличение и рост безработицы. В результате всего этого происходит понижение жизненного уровня населения и сокращение реального валового национального продукта.32 Также, следует отметить, что кризис может быть различных масштабов: он может охватывать лишь какой-то сектор экономики, всю экономическую систему государства, нескольких государств, или вовсе носить огромный, международный характер. Ярким примером является финансовый кризис 2008 – 2009 годов, который охватил экономику почти всех стран мира. Многие экономисты и по сей день считают, что этот кризис начался по вине Соединённых Штатов Америки. Его последствия сказываются до сих пор. Ещё одним примером является финансовый кризис, наступивший в России с 2014 года и продлившийся до 2015 года. Считается, что наступление данного кризиса произошло из-за последствий кризиса 2008 – 2009 годов, так как ещё тогда сильно упали цены на нефть, и произошла девальвация рубля, но также положение усугубили и антироссийские санкции. Используя статистические данные, проанализируем, как кризисные явления повлияли на финансовую деятельность крупных и средних предприятий в Российской Федерации.33 Таблица 10

Итак, нам известно, что прибыль и сальдо прибыли и убытков являются финансовыми показателями. Сравнивая 2014 год, в котором наступил кризис с 2012 и 2013 годами, моно сделать выводы о том, что: 1) начиная с 2012 года сальдо прибылей и убытков уменьшалось, в 2014 году оно достигло примерно одинакового размера с сальдо прибыли и убытков за 2009 год, в котором был международный финансовый кризис; 2) сумма прибыли с 2012 года возросла, к 2014 она составила 10465 миллиардов рублей. Но, несмотря на это, в целом прибыльность организаций составила 67,0%, в то время, как в 2012 году она составила 70, 9%, а в 2013 – 69,0%; 3) сумма убытков достигла колоссальных размеров – начиная с 1995 года убытки не достигали таких размеров вовсе, в 2012 году сумма убытков составила 1389 миллиардов рублей, в 2013 – 2665 миллиардов рублей, а в 2014 – 6118 миллиардов рублей. По сравнению с 2012 годом в 2014 году сумма убытков возросла приблизительно в 4 раза; 4) удельный вес убыточных организаций составил 33,0% процента, это больше чем в 2012 и 2013 годах: в 2012 году – 29,1 %, а в 2013 году – 31,0%. Следует учесть и то, что в таблице, представленной выше, содержатся данные о крупных и средних российских предприятиях. Ужасно представить, какие же последствия понёс за собой кризис для мелких предприятий, которых в нашей стране также имеется множество. Сейчас, в наше время кризисные явления продолжают набирать обороты, тем самым всё больше усугубляя экономическое положение как страны в целом, так и отдельных предприятий. Предупредить и преодолеть кризис на предприятии помогает антикризисное финансовое планирование, о котором дальше и пойдёт речь. Антикризисное финансовое планирование – это процесс, который направлен на предупреждение кризиса, а если он уже наступил, то на его преодоление и преодоление кризисных последствий. Антикризисное финансовое планирование является достаточно инновационным для России, и оно не является отдельным элементом, а представляет собой часть антикризисного управления. Цель антикризисного финансового планирования заключается в том, чтобы вернуть стабильное экономическое положение предприятию, а также минимизировать последствия кризиса. Стоит отметить, что в отличие от некоторых видов планирования, антикризисное финансовое планирование уместно на разных стадиях кризиса, будь то самое его начало, или уже разгар. Антикризисные финансовые планы составляются и во время доарбитражных и арбитражных процедур. Нам известно, что планы имеют определённое строение, содержание. То же самое касается и антикризисных финансовых планов. Самое главное, что должно быть отражено в плане – это информация, связанная с финансовым оздоровлением предприятия. Чтобы достичь финансового оздоровления, необходимо: 1) ликвидировать неплатёжеспособность; 2) возродить экономическую устойчивость; 3)разобраться с долговыми обязательствами (кредитами).34 У антикризисного финансового планирования есть ряд особенностей, которые отличают его от других видов планирования. К ним относят: 1) все планы должны быть чёткими, конкретными и носить целенаправленный характер; 2) стратегическая концепция должна совпадать с тактической; 3) всё внимание должно быть сосредоточено на финансовых, реструктурных и маркетинговых мероприятиях; 4) добавление новых этапов в составление планов, таких как финансовое оздоровление предприятия, а также сосредоточение внимания на этом этапе; 5) готовность использовать экстремальные способы осуществления планов, а также подготовка и планирование экстремальных программ; Теперь стоит затронуть такой момент, как особенность условий, в которых обычно проходит антикризисное финансовое планирование: 1) ограниченность во времени; 2) недостаток ресурсов; 3) отрицательное воздействие внешних факторов; 4) потребность в непрерывном наблюдении за внешними экономическими факторами, за их переменами, а также за переменами во внутренней среде; 5) большая значимость контроля. 35 Кризисное положение диктует вышеперечисленные условия, в которых должно осуществляться антикризисное планирование. В этом заключаются и особенности, и трудности данного вида планирования. Говоря об антикризисном финансовом планировании, следует также упомянуть ряд принципов, на которых оно базируется. К принципам в данном случае относят: 1) принцип оптимальности и экономической эффективности; 2) принцип приоритетности; 3) принцип вариантности; 4) принцип социальной ответственности. Итак, в данном параграфе мы затронули основные аспекты антикризисного планирования на предприятии. Выяснили, что оно является составляющей антикризисного управления, а также, проанализировав статистические данные, пришли к выводу, что антикризисное планирование является очень важным и нужным элементом в системе планирования. Во второй главе были рассмотрены такие темы, как стратегия и тактика финансового планирования; финансовое планирование на макро- и микроэкономическом уровне; финансовое планирование в условиях кризиса. В зависимости от того, какие цели преследует предприятие, его финансовая политика делится на финансовую тактику и финансовую стратегию. Стратегия финансового планирования – это установка, которая разработана для того, чтобы предоставить предприятию необходимую сумму денежных средств. А финансовая тактика - это совокупность приемов и форм текущих оперативных действий предпринимателя, подчиненных стратегическим целям и задачам финансового управления. Проанализировав и изучив подробно данные понятия, можно смело прийти к выводу, что финансовая стратегия и финансовая тактика играют действительно важную роль в системе планирования финансов. Исследуя финансовое планирование на макроэкономическом и микроэкономическом уровне, выяснилось, что в финансовом планировании на разных уровнях используются разные методы и виды планирования, а также есть свои особенности, которые были рассмотрены подробно в соответствующем параграфе данной курсовой работы. Было изучено антикризисное финансовое планирование, которое является составляющей антикризисного управления, а также, проанализировав статистические данные, пришли к выводу, что антикризисное планирование является очень важным и нужным элементом в системе планирования. Чтобы разработать пути совершенствования организации финансового планирования на российских предприятиях, необходимо выделить проблемы, существующие на современных предприятиях и объекты, подлежащие совершенствованию. Также, важно заметить, что наряду с осознанной необходимостью использования совершенного финансового планирования, существует ряд факторов, препятствующих этому: - весьма высокая степень неопределенности на Российском рынке, которая происходит из-за разных глобальных изменений в сферах общественной жизни; - малая доля компаний готовых к осуществлению серьезных финансовых разработок, и располагающая средствами для этого. Нетрудно предположить, что для осуществления эффективного финансового планирования имеют возможности только крупные компании. Потому как у них есть достаточно средств для привлечения специалистов и прочего. На небольших же предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании не меньше, даже больше, чем у крупных. На основе материала и прочитанного мной, можно выделить ряд проблем, с которыми сталкиваются предприятия в области организации финансового планирования:36 1.Нереальность формируемых планов. Это связано с необоснованными плановыми данными по планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Всему причина - это функциональная разобщенность подразделений, участвующих в составлении финансовых планов. В результате чего, планы не являются реальным инструментом управления; 2. Низкая оперативность составления планов, связанная с длительностью процедуры согласования планов, отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, недостоверностью информации; 3. Отсутствие четких внутренних стандартов составления планов; 4. «Оторванность» текущего от стратегического планирования; Можно выявить основные проблемы и сформулировать следующие принципы постановки системы планирования: Процесс изменения системы планирования должен успевать соответствовать изменениям в структурах, системах управления предприятий; Планирование (корректировка и уточнение) должно осуществляться по принципу «дерева целей», то есть «сверху-вниз», системно, только тогда планы будут комплексными и самодостаточными; Осуществление сценарного планирования, конечно, с учетом изменений внешней среды, рисков; Нужно планировать защитные действия для компенсации реальных угроз конкурентов; Система планирования должна быть привязана к имеющейся на предприятии системе центров ответственности, иначе реализация даже самых лучших планов будет неэффективной; Система планирования должна включать в себя систему мотивации для топ-менеджеров, «ключевых» руководителей и специалистов! Реализация этих принципов, как мне кажется, позволит выстроить и реализовать стратегию, минимизирующую вероятность потерь. Ещё одна трудность, возникающая при планировании — внедрение. План готов, но как сделать, чтобы она заработал, да и так, как надо? Планы должны быть «работоспособными», это само собой, и необходимо, чтобы в них присутствовали реальные желания руководителей компании. Часто составленные другими людьми планы не работают как раз по причине своей, так сказать чужеродности. Также план должен быть реалистичен с точки зрения рынка. То есть нужен анализ: есть ли рынок, есть ли нужное число потребителей, готовы ли они заплатить деньги? К сожалению, все знают, что часто компании этого не учитывают. Следующий аспект планирования — возможности организации. Многие причины возникновения проблем связаны с отсутствием организации самого процесса планирования. Причинами этого являются: а)отсутствие ориентации на конечный результат; б)потери информации, ее изменение при передаче; в)чрезмерная длительность процедур согласования решений; и некоторые другие. Для решения этих проблем необходимо определить, с какими элементами системы финансового планирования они больше связаны и какие нужны инструменты для их решения. Важную роль играет еще тот аспект, что планы должны быть усвоены менеджерами, они должны захотеть это сделать. Проблемная область — это именно стратегическое планирование, тактическое планирование пытаются так или иначе реализовывать. Но это уже вопрос научения, а со стратегическим планированием чуть сложнее. На «стратегический» уровень выходят только сильные компании, ставящие задачу выхода на новый уровень бизнеса, из-за чего появляется потребность в планировании совсем другого рода. Чтобы такую потребность удовлетворить, надо иметь информацию о том, как развивается подобный бизнес в других странах, как может развиваться такой бизнес в России с учетом политических и экономических условий через пару лет. Самая распространенная проблема — это реструктуризация. Допустим, что компания «выросла», и ей необходимы комплексные организационные изменения. А вслед за этим идет системная работа по стратегии, формированию персонала, корпоративной культуре и т.д. Но потребность в серьезном планировании ограничивается только этими организациями. Хорошие планы сейчас встречаются довольно редко, а тем более с раскруткой малого и среднего бизнеса, с нелегальными и противозаконными действиями, которые отслеживаются не везде, что является своего рода тоже проблемой. Но, с другой стороны, большая часть компаний создает хорошие, действующие финансовые планы, особенно в сравнении с периодом прошлых лет. На мой взгляд, уместен и тот факт, что в дальнейшем будет происходить более углубленная автоматизация в расчётах и составлениях всех сторон финансового планирования, это обусловлено, во-первых, техническим процессом, ведь ничто не стоит неподвижно на одном месте, во-вторых, изобретение нового программного обеспечения. Последнее поможет менеджерам, бухгалтерам в своей работе. С одной стороны, это является огромным плюсом, так как сокращает время, силы на выполнение работы и увеличивает результативность, как в качественном, так и в количественном плане. Но все же, совершенствование финансового планирования до полной автоматизации, мне кажется, не совсем практично, или даже правильно. Здесь появляется такая проблема как мошенничество, взломы и кражи компьютерных систем. Но, если говорить в общих чертах, то развитие финансового планирования будет не только набирать обороты, но и будет происходить в положительном направлении. Вторая глава данной курсовой работы представляет собой практическую часть. В ней было рассмотрено финансовое планирование на выбранном мной предприятии. Была дана оценка и общая характеристика условиям хозяйствования такого предприятия, как ООО «Ас-Тур»; были изучены и подходы и процедуры финансового планирования, отмечены характерные особенности. Рассматривая данное предприятия, были выявлены его положительные и отрицательные стороны, отмечены возможности совершенствования, даны возможные рекомендации по совершенствованию. Были рассмотрены: план доходов и расходов; план движения денежных средств; прогнозный баланс. В разделе, посвящённому прогнозному балансу, были рассчитаны активы предприятия; капитал предприятия и др. Было изучено антикризисное финансовое планирование, которое является составляющей антикризисного управления, а также, проанализировав статистические данные, пришли к выводу, что антикризисное планирование является очень важным и нужным элементом в системе планирования. |