Оценка деловой активности предприятия и пути ее повышения (на пр. Выпускная квалификационная работа Оценка деловой активности предприятия и пути ее повышения (на примере ооо Восток)

Скачать 205.9 Kb. Скачать 205.9 Kb.

|

|

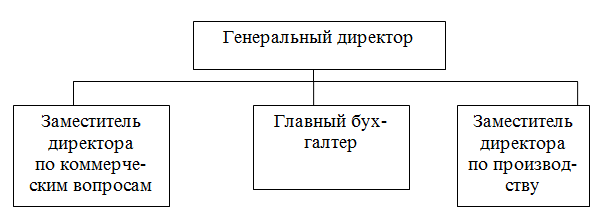

ГЛАВА 2. АНАЛИЗ деловой активности как индикатора финансового соСтояния ООО «ВОСТОК» 2.1 Организационно-экономическая характеристика ООО «Восток» Общество с ограниченной ответственностью «Восток» является юридическим лицом, действует на основании Устава и закона РФ «Об обществах с ограниченной ответственностью» и в соответствии с Гражданским Кодексом Российской Федерации. ООО «Восток» создано 10сентября 2005 года с целью ведения предпринимательской деятельности и получения прибыли. Юридический адрес ООО «Восток» 446415, Самарская область, Кинельский район, село Богдановка, улица Конычева, 20. ООО «Восток» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде. ООО «Восток» для достижения уставных целей осуществляет следующие виды деятельности: - выращивание однолетних культур; - розничная и оптовая торговля; - заготовка, хранение, переработка сельскохозяйственной продукции. Предметом деятельности анализируемого ООО являются любые виды деятельности, не запрещенные действующим законодательством РФ, в т.ч. осуществлении деятельности в сфере материального производства и внепроизводственной сфере. Организационная структура управления ООО «Восток» представлена на рис. 2.1.  Рисунок 2.1 - Организационная структура управления ООО «Восток» ООО «Восток» возглавляет генеральный директор. У генерального директора в подчинении имеются два основных заместителя: коммерческий директор и заместитель по производству. Необходимость наличия двух заместителей объясняется тем, что деятельность предприятия можно условно разделить на два вида: взаимодействие с окружающей средой (контакты с клиентами; взаимодействие с контрагентами и государственными органами) и собственно производство. На основе данных бухгалтерской отчетности проведем анализ основных показателей деятельности ООО «Восток» за 2017-2019 г.г. (Приложение А, рисунок 2.2).  Рисунок 2.2 - Динамика основных показателей деятельности ООО «Восток» в 2017-2019 гг. По данным таблицы А.1 можно сделать вывод, что ООО «Восток» работало в течение 2017-2019 гг. периода эффективно, так как в анализируемом периоде имело чистую прибыль. Выручка от реализации продукции в 2018 году увеличилась на 12,32 % в относительных показателях, но в 2019 году наблюдается резкий спад выручки (на 21,48% по сравнению с 2018 годом). При этом важно отметить, что динамика себестоимости имеет похожую тенденцию – в 20181 году она имеет тенденцию роста, а в 2019 году - тенденцию спада. Соответственно и чистая прибыль ведет себя аналогично предыдущим показателям. Всего в 2019 году ООО «Восток» получило 478 тыс. руб. чистой прибыли. При этом в 2018 году чистая прибыль выросла на 81,39% по сравнению с 2017 годом, а в 2019 сократилась почти на 80%. Расходы на оплату труда при постоянном росте среднемесячной платы на протяжении анализируемого периода имеют не стабильную динамику. Это объясняется изменением численности персонала. Данные тенденции самых главных показателей деятельности предприятия возникли из-за следующей ситуации: в 2018 году ООО «Восток» заключило договор на поставку крупной оптовой партии товара. К тому же имелся дорогостоящий заказ на переработку древесины. Исходя из этого, в 2018 году наблюдается резкий рост выручки, себестоимости, численности персонала и чистой прибыли. Валовая прибыль на протяжении анализируемого периода имеет отрицательную динамику, наблюдается сокращение данного показателя в 2018 по сравнению с 2017 годом – на 4271 тыс. руб. и в 2019 году по сравнению с 2018 годом - на 2867 тыс. р. в абсолютных показателях. Показатели среднегодовой величины собственного капитала, среднегодовой стоимости основных фондов и среднегодовой стоимости оборотных средств в анализируемом периоде имеют тенденцию роста. Собственный капитал имел прирост на 28,2 % в 2018 году и еще на 16,85 % в 2019 году. Анализируя относительные показатели эффективности важно отметить следующее. Во-первых, не смотря на рост оборотных средств предприятия оборачиваемость оборотных средств снижается. В 2018 году оборачиваемость незначительно ускоряется, а в 2019 году резко замедляется. Данная тенденция, конечно же, является негативной для предприятия. Если в 2017 году оборотные средства совершили за год 6,4 оборота, то в 2019 году – всего 4,5 оборота. Во-вторых, несмотря на рост среднегодовой стоимости основных фондов, фондоотдача снижается. Если в 2018 1 рубль, вложенных в основные фонды приносил («отдавал») 354,9 рубля выручки, то в 2019 году – всего 5,2. На основе вышеизложенного можно о недостаточно эффективном использовании основных и оборотных средств, а так же о не достаточно эффективном управлении персоналом. Проанализируем состав и структуру активов и пассивов предприятия ООО «Восток» за 2017-2019 г. (Приложение Б). Анализируя таблицу Приложения Б, можно отметить, что в структуре активов соотношение между оборотными и внеоборотными активами на начало 2018 года составляет 72:28. То есть наблюдается значительное превышение оборотных средств над внеоборотными, при этом данное соотношение имеет тенденцию к равновесию и на начало 2019 года оно составило 32:68. Большой интерес представляет динамика запасов и дебиторской задолженности. На начало 2018 года запасы занимают 58,22% всех активов (больше половины), а на начало 2019 года доля запасов снизилась до 4,81%. В абсолютных показателях запасы ведут себя аналогично, то есть сокращаются с 7366 тыс. руб. на начало 2018 года до 573 тыс. руб. на начало 2019 года. А вот дебиторская задолженность имеет противоположную тенденцию – ее доля в структуре активов растет с 9,51% на начало 2018 году до 62,62% на начало 2019 года. Складывается такое впечатление, как будто запасы «перетекли» в дебиторскую задолженность. И действительно наше предположение подтверждается изменением данных показателей в абсолютных показателях. Запасы сократились на 6793 тыс. руб., а дебиторская задолженность увеличились на 6258 тыс. руб. Важно отметить, что на начало 2019 года 62,62 % всех активов состоят из дебиторской задолженности, что не очень хорошо оборачиваемости (находясь в дебиторской задолженности денежные средства не работают), кроме того возможен риск невозврата данных средств. В пассиве баланса отношение заемного к собственному капиталу на начало 2018 года составляет 80:20 при оптимальном соотношении 50:50. Это говорит о том, что предприятие могло бы привлечь и использовать дополнительные средства. На начало 2019 года разрыв между собственными и заемными средствами увеличивается и составляет 90:10, что является отрицательной тенденцией. В структуре пассивов наибольший удельный вес занимает нераспределенная прибыль - 71,33% на начало 2018 года, при чем на начало 2019 года доля нераспределенной прибыли в структуре пассивов увеличивается до 79,75%. Данная тенденция так же является негативной, так как данные средства можно было бы пустить в оборот. 2.2. Оценка финансового состояния ООО «Восток» Финансовое состояние предприятия и его устойчивость во многом зависят от: во-первых, от оптимального соотношения собственных и заемных средств; во-вторых, от оптимального соотношения основных и оборотных средств; и в-третьих, от уравновешенности активов и пассивов предприятия по функциональному признаку. Далее проанализируем показатели финансовой устойчивости предприятия ООО «Восток» за 2018 – 2019 годы (табл. 2.1, рис. 2.3). Таблица 2.1 – Расчет показателей финансовой устойчивости ООО «Восток» в 2017-2019гг

Коэффициент концентрации собственного капитала представляет собой удельный вес собственного капитала в общей валюте баланса. На анализируемом предприятии данное соотношение составляет 0,896 (при нормативе 0,5). Причем за трехлетний период данный коэффициент имеет тенденцию роста. Таким образом, наблюдается избыток собственных источников финансирования.  Рисунок 2.3 – Динамика показателей финансовой устойчивости ООО «Восток» Коэффициент концентрации привлеченных средств или финансовой напряженности рассчитывается как отношение заемных средств предприятия к общей сумме авансированных в него средств. Данный показатель говорит нам о том, что в ООО «Восток» нет зависимости от внешних источников финансирования, что само по себе, конечно, не плохо. Но имеется достаточно большой разрыв между фактическим значением данного коэффициента и его нормой. Коэффициент капитализации (плечо финансового рычага) определяется как сумма обязательств к собственным средствам. Данный показатель говорит нам, что на анализируемом предприятии на 1 рубль собственных средств приходится 0,247 рубля заемного капитала на начало 2017 года значение показателя ниже нормы наблюдается тенденция снижения. Коэффициент капитализации можно считать одним из основных индикаторов финансовой устойчивости любого предприятия. Чем ниже его значение, тем меньше риск вложения капитала в данное предприятие. Низкое значение анализируемого показателя делает ООО "Восток" привлекательным для потенциальных инвесторов. Коэффициент маневренности собственного капитала - это отношение собственных оборотных средств к собственным средствам предприятия. На анализируемом предприятии данный показатель не соответствует норме и показывает, что меньшая часть СК вложена в оборотные средства, а большая часть СК капитализирована, то есть используется не эффективно. При этом коэффициент маневренности СК имеет отрицательную тенденцию к снижению, что ведет к ухудшению структуры баланса. Коэффициент финансовой устойчивости рассчитывается как отношение долгосрочных источников финансирования к стоимости имущества предприятия. Ввиду того, что у ООО «Восток» нет долгосрочных обязательств в анализируемом периоде, данный показатель достаточно высок и имеет тенденцию к росту. Коэффициент финансирования (структуры капитала) определяет соотношение собственных и заемных средств. Данный показатель намного выше своего нормативного значения и показывает, что большая часть деятельности ООО «Восток» финансируется за счет собственных средств. Коэффициент постоянства внеоборотных активов определяет, какая часть собственного капитала вложена во внеоборотные активы. Значение данного показателя увеличилось на 27,78 % в 2018 году, это можно объяснить приобретением основных средств в данном году. Коэффициент финансовой независимости (капитализированных источников) – отношение собственного капитала к общей величине долгосрочных источников финансирования. Так как в анализируемом периоде исследуемая организация не привлекала долгосрочные займы, то коэффициент финансовой независимости равен 1,0, то есть ООО «Восток» на 100% независимо от долгосрочных источников финансирования. Доля просроченной кредиторской задолженности в структуре баланса. В нашем случае ее доля меньше 4%, и наблюдается ее снижение. В ООО «Восток» в анализируемом периоде наблюдается снижение доли дебиторской задолженности, при этом величина дебиторской задолженности в абсолютном выражении увеличивается. Это можно считать негативной тенденцией, так как говорит об отвлечении средств из оборота предприятия. Коэффициент обеспеченности собственными оборотными средствами. В ООО «Восток» значение данного показателя выше нормативного 0,5 и говорит об избытке собственных средств. Коэффициент обеспеченности запасов. На исследуемом предприятии динамика данного показателя имеет положительную тенденцию, его значения в анализируемом периоде были выше нормативного, что оказывает положительное влияние на уровень финансовой устойчивости анализируемого предприятия. Далее проведем анализ платежеспособности и ликвидности ООО «Восток». Для этого в таблице Приложения Б сгруппируем активы предприятия по степени их ликвидности и пассивы по степени срочности их погашения. Считается, что баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1  П1; А2 П2; А3 П3; А4 П1; А2 П2; А3 П3; А4 П4. П4.В ООО «Восток» соотношения следующие. На начало 2017 г.: А1 П1; А2 П2; А3 П3; А4 П4. Это значит, что наиболее ликвидные активы не покрывают наиболее срочные обязательства с платежным недостатком 1425 тыс. руб. По остальным соотношениям условие ликвидности выполняется. Быстро реализуемые активы покрывают краткосрочные обязательства в полном объеме с платежным излишком 313 тыс. руб. Медленно реализуемые активы покрывают долгосрочные пассивы с платежным излишком 6694 тыс. руб., и наконец, трудно постоянные пассивы превышают реализуемые активы на 5598 тыс. руб. На начало 2018 г.: А1 П1; А2 П2; А3 П3; А4 П4. По первому условию ликвидности, так же как и в прошлом году наблюдается платежный недостаток, остальные условия выполняются. На начало 2019 г.: А1 П1; А2 П2; А3 П3; А4 П4, то есть тенденции прошлых лет не изменились.Таким образом, ликвидность баланса ООО «Восток» можно признать удовлетворительной. Проблемы у предприятия возникают только с покрытием наиболее срочных обязательств, так как для этого недостаточно наиболее ликвидных обязательств. При этом платежный недостаток с каждым годом становится все меньше, что является положительной тенденцией. Проведем анализ относительных показателей ликвидности и платежеспособности, данные показатели представим в таблице 2.5. Показатель абсолютной ликвидности дает возможность увидеть, какая часть обязательств может быть погашена за счет имеющейся денежной наличности. На анализируемом предприятии в 2017 году эта доля составила 28, в 2018 году – 35 5 и в 2019 году - 8% от суммы краткосрочных обязательств. Нормативов по данному показателю не существует, но прослеживается негативная отрицательная динамика. Норматив показателя срочной ликвидности 0,7-1,0. Данный норматив выполняется на протяжении только в 2017 году. В 2018 году норма немного выше, а в 2019 году – критически превышена. Определим тип финансовой ситуации ООО «Восток» (табл. 2.2) Таблица 2.2 - Тип финансовой ситуации ООО «Восток» в 2017 – 2019 г.г.

Для определения типа финансовой устойчивости составим таблицу 2.3, рис. 2.4, куда внесем данные об излишке либо недостатке анализируемых показателей. Если наблюдается недостаток, то в столбце ставим 0, а если излишек, то 1. Таблица 2.3- Тип финансовой устойчивости ООО «Восток» в 2017-2019 гг.

Итак, в 2017 и в 2018 годах финансовое состояние анализируемого предприятия характеризуется как неустойчивое. В 2019 году ситуация улучшилась, финансовое состояние в этом году можно охарактеризовать как устойчивое.  Рисунок 2.4 - Тип финансовой устойчивости ООО «Восток» Далее проведем анализ платежеспособности и ликвидности ООО «Восток». Для этого в таблице Приложении В сгруппируем активы предприятия по степени их ликвидности и пассивы по степени срочности их погашения. Считается, что баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1 П1; А2 П2; А3 П3; А4 П4.В ООО «Восток» соотношения следующие. На начало 2017 г.: А1 П1; А2 П2; А3 П3; А4 П4. Это значит, что наиболее ликвидные активы не покрывают наиболее срочные обязательства с платежным недостатком 1425 тыс. руб. По остальным соотношениям условие ликвидности выполняется. Быстро реализуемые активы покрывают краткосрочные обязательства в полном объеме с платежным излишком 313 тыс. руб. Медленно реализуемые активы покрывают долгосрочные пассивы с платежным излишком 6694 тыс. руб., и наконец, трудно постоянные пассивы превышают реализуемые активы на 5598 тыс. руб.На начало 2018 г.: А1 П1; А2 П2; А3 П3; А4 П4. По первому условию ликвидности, так же как и в прошлом году наблюдается платежный недостаток, остальные условия выполняются. На начало 2019 г..: А1 П1; А2 П2; А3 П3; А4 П4, то есть тенденции прошлых лет не изменились.Таким образом, ликвидность баланса ООО «Восток» можно признать удовлетворительной. Проблемы у предприятия возникают только с покрытием наиболее срочных обязательств, так как для этого недостаточно наиболее ликвидных обязательств. При этом платежный недостаток с каждым годом становится все меньше, что является положительной тенденцией. Проведем анализ относительных показателей ликвидности и платежеспособности, данные показатели представим в таблице 2.4. Таблица 2.4 - Коэффициенты ликвидности и платежеспособности ООО «Восток» в 2017-2019 гг.

Показатель абсолютной ликвидности дает возможность увидеть, какая часть обязательств может быть погашена за счет имеющейся денежной наличности. На анализируемом предприятии в 2017 году эта доля составила 28, в 2018 году – 35 5 и в 2019 году - 8% от суммы краткосрочных обязательств. Нормативов по данному показателю не существует, но прослеживается негативная отрицательная динамика. Норматив показателя срочной ликвидности 0,7-1,0. Данный норматив выполняется на протяжении только в 2017 году. В 2018 году норма немного выше, а в 2019 году – критически превышена. Такое резкое увеличение произошло за счет слишком высокой дебиторской задолженности и говорит. Это очень негативный факт, так как в данном случае происходит отвлечение средств из оборота предприятия. Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают оборотные пассивы. Норматив данного коэффициента 2. В анализируемом периоде величина коэффициента текущей ликвидности выше нормативной т есть в ООО «Восток» может полностью погасить кредиторскую задолженность.Показатель «Чистый оборотный капитал» говорит, что у предприятия имеются временно свободные средства, причем в достаточном объеме, но эти суммы никак не используются. Снижение показателя в 2019 году является положительным. Коэффициент обеспеченности собственными оборотными средствами показывает, что ООО «Восток» обеспечено собственными оборотными средствами в полном объеме. При этом, данный показатель намного превышает норму ( 0,5). Коэффициента маневренности функционирующего капитала имеет тенденцию к снижению, что является положительным для ООО «Восток», так говорит о том, что медленнореализуемые активы снижаются, а это в свою очередь повышает ликвидность предприятия.Доля собственных оборотных средств в активах имеет тенденцию роста, при этом данный показатель намного выше нормы. Коэффициент общей платежеспособности имеет положительную тенденцию роста. Таким образом, на основе проведенного анализа ликвидность и платежеспособность ООО «Восток» в 2017-2019 годах можно признать удовлетворительной, так как предприятие могло полностью погасить всю свою задолженность. Негативным моментом является тот факт, что у предприятия имеется излишек собственных оборотных средств, который никак не используется. Для дополнительного анализа проведем расчет показателей деловой активности и рентабельности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

СОС = СОС-З = СК-ВОА-МПЗ-НДС

СОС = СОС-З = СК-ВОА-МПЗ-НДС