дИПЛОМ АВТОМОБИЛЬНЫЕ РЫНКИ. Диплом_Борисова_итоговый. Влияние финансовоэкономического кризиса в Европе на развитие автомобилестроительной отрасли в Германии

Скачать 401.24 Kb. Скачать 401.24 Kb.

|

|

Правительство Российской Федерации Федеральное государственное автономное образовательное учреждение высшего профессионального образования «Национальный исследовательский университет «Высшая школа экономики» Факультет Мировой Экономики и мировой политики Кафедра Международных экономических организаций и европейской интеграции ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА На тему «Влияние финансово-экономического кризиса в Европе на развитие автомобилестроительной отрасли в Германии» Студент группы № 464 Борисова Юлия Михайловна Руководитель ВКР Мешкова Татьяна Анатольевна, доцент, к.п.н., доцент кафедры международных экономических организаций и европейской интеграции: факультета Мировой экономики и мировой политики (должность, звание, Ф.И.О.) Москва, 2013 г. Оглавление. Введение…………………………………………………………………..………….3 Глава 1. Общая характеристика и тенденции развития автомобилестроительной отрасли……………………………………………………………………..…………6 1.1.Мировые и европейские тенденции развития автомобилестроения: анализ состояния автомобилестроительной отрасли ведущих стран-производителей………………………………………………………………………6 1.2.Немецкое автомобилестроение: сравнение текущего состояния автомобилестроительной отрасли Германии с другими ведущими странами-производителями автомобилей……………………………………………………19 Глава 2.Автомобилестроительная отрасль Германии в кризисном и пост - кризисном контексте………………………………………………………………33 2.1.Негативное воздействие финансово-экономического кризиса на автомобилестроительную отрасль Германии и предпринятые меры для ее восстановления……………………………………………………………………33 2.2.Перспективы дальнейшего развития автомобилестроения Германии: оценка и прогноз……………………………………………………………………………54 Заключение…………………………………………………………………………58 ВВЕДЕНИЕ Темой данной работы является влияние финансово-экономического кризиса в Европе на развитие автомобилестроительной отрасли в Германии. Выбор данной темы не случаен и обусловлен двумя факторами. Во-первых, Германия в настоящий момент является одним из важнейших игроком на мировой арене, как в плане политики, так и в экономической сфере, поэтому любые изменения в данной стране, вызванные, в том числе и мировым финансовым кризисом, по-своему отражаются на хозяйственной жизни Европы и мира в целом. А во-вторых, в связи с углубляющейся интеграцией и процессом превращения общего мирового хозяйства в единый для всех стран рынок капитала, товара и услуг, мировая торговля становится одним из наиболее важных показателей при определении позиции стран в мировой экономике. Германия, занимая 3-е место в мировом товарном экспорте и импорте, влияет на формирование всей мировой торговли. Таким образом, выбор темы актуален. На 2013 г. Германия продолжает оставаться одной из ведущих промышленных держав, основной отличительной чертой экономики которой считается ориентация на экспорт. Немецкая экономика опирается на научную деятельность, поэтому основную часть экспорта занимают продукты автомобилестроительной, химической, машиностроительной и электротехнической отраслей. Помимо этого автомобилестроительная отрасль является одной из наиболее быстро развивающихся отраслей, что приводит к возрастанию конкуренции между уже проявившими себя немецкими компаниями-производителями автомобилей и новыми компаниями. Немецкая автомобилестроительная продукция славится во всем мире своим качеством и надежностью, что положительно сказывается на объеме экспорта всей отрасли. Однако свою лепту в стабильное развитие данной отрасль внес мировой финансовый кризис, разразившийся в 2008 г. и затронувший все мировой хозяйство без исключения. До сих пор страны принимают меры по преодолению последствий данного кризиса. Анализ автомобилестроительной отрасли Германии, мер, которые предпринимаются для улучшения позиции отрасли в мире, и причин, которые позволяют Германии оставаться одним из лидеров в мире по производству и экспорту автомобилей, может помочь другим странам поднять данную отрасль на более высокий уровень. Это объясняет важность изучаемой темы. Объектом исследования является автомобилестроительная отрасль Германии, а предметом – тенденции развития автомобилестроительной отрасли Германии в период кризиса и после него. Утверждение, что автомобилестроительная отрасль экономики Германии, несмотря на финансовый кризис, смогла преодолеть серьезные трудности, вызванные им, и вновь показать стабильный рост, успешно конкурируя с автоконцернами из других стран, является тезисом данной работы. Целью выпускной квалифицированной работы является изучение тенденций автомобилестроительной отрасли Германии в период с 2000 года по настоящее время и непосредственно влияние кризиса на развитие отрасли. Для достижения поставленной цели необходимо решить следующие задачи: 1) определить ведущих стран-производителей автомобилей в мире и в Европе; 2) сравнить состояние автомобилестроительной отрасли Германии с другими ведущими странами в этой области; 3) изучить влияние кризиса на данную отрасль, и каким являлось ее состояние после кризиса; 4) рассмотреть варианты развития событий в будущем и прояснить прогнозы дальнейшего развития автомобилестроительной отрасли Германии. При выполнении работы в качестве источников использованы отчеты ведущих немецких автоконцернов, отчеты и публикации Союза немецких автопроизводителей, ежегодники Международной организации автопроизводителей, монографии, обзоры актуальных событий в автомобилестроительной отрасли Германии в прессе, отчеты международных организаций, в том числе, ВТО и Всемирного Банка, а также необходимые статистические базы. Использование источников, которые являются наиболее актуальными и отражают самые последние тенденции в мировой экономике, а также в автомобилестроительной отрасли в частности, вносит новизну в данную работу. Результаты, полученные в ходе работы, могут быть интересны и полезны исследователям, анализирующим причины и следствия мирового экономического и финансового кризиса и возможности противостояния кризисным явлениям в дальнейшем, специалистам, изучающим автомобилестроительную отрасль Германии, для дальнейших разработок, а также служащим и руководителям автоконцернов для пересмотра политики компании с целью улучшить свои позиции на рынке и в будущем избежать повторения неудачного опыта немецких компаний. Это определяет теоретическую и практическую значимость исследования. Структура работы соответствует всем необходимым требованиям. Выпускная квалификационная работа содержит 68 страниц, оформлена в соответствии с принятыми стандартами, содержит все необходимые ссылки и включает следующие части: план, введение, две главы, заключение, а также список использованной литературы и источников. Глава 1. Общая характеристика и тенденции развития автомобилестроительной отрасли 1.1. Мировые и европейские тенденции развития автомобилестроения: анализ состояния автомобилестроительной отрасли ведущих стран-производителей Автомобилестроение является одной из самых важных отраслей, которая во многом определяет развитие экономики и социальной сферы стран-производителей автомобилей. Автомобилестроительная отрасль вносит свой вклад в экономику стран, занятость населения, уровень развития технологий, не только непосредственно связанных с производством автомобилей, но и смежных с автомобилестроением областей. Последние десять лет наблюдается устойчивый рост в объемах производства автомобилей по всему миру. Так, в 2002 г. общее количество произведенных единиц равнялось 58 млн., а к 2012 г. это количество превысило 84,1 млн. автомобилей. Согласно Всемирной ассоциации автопроизводителей OICA первое место в мире по количеству произведенных автомобилей в 2012 г. занял Китай с объемом 19,2 млн. единиц. За ним следует США, которые произвели 10,3 млн. автомобилей. На 3-ем месте находится Япония с 9,9 млн. единиц, и, наконец, на 4-ом месте располагается Германия, которая произвела 5,6 автомобилей в 2012 г.1 Для определения общих мировых тенденций в автомобильной отрасли, стоит изучить благодаря каким факторам страны-лидеры по производству автомобилей смогли достичь таких высот. Китай стал самым крупным производителем автомобилей в 2009 г., обогнав США по объемам производства и продаж, начиная с 2001 г. – года вступления КНДР в ВТО. После вступления в ВТО были снижены тарифные и нетарифные барьеры, в том числе импортный тариф для ввоза иностранными автопроизводителями готовых автомобилей или их компонентов снизился на 25%, а импортные квоты вообще были отменены. Дальнейший рост был предопределен большими экономическими возможностями для выхода на мировой рынок, а также либерализацией внутреннего рынке. Помимо этого в Китае наблюдается рост среднего класса, рост доходов и возросший уровень поддержки производителей со стороны правительства. Правительство предпринимает все необходимые меры для поддержания конкурентоспособности китайских автомобилей: происходит приток иностранных инвестиций, вкладываются значительные средства в развитие инноваций и в улучшение дизайна, разрабатываются новейшие технологии по борьбе с загрязнением окружающей среды, изучаются способы по увеличению производительности на китайских заводах. Также немаловажной чертой китайской автомобилестроительной отрасли является большое количество слияний и поглощений с иностранными компаниями. Причиной тому служат субсидии, сокращение налогов и огромные производственные возможности китайских компаний. На 2-ом месте после Китая по количеству слияний и поглощений идет Восточная Европа, и все благодаря высокому уровню существующих исследований и разработок, заманчивой возможности объединения производственных мощностей.2 Однако, несмотря на быстрый рост продаж автомобилей, количество автомобилей на душу населения в Китае относительно низко по сравнению с мировыми стандартами. Так в 2011 г. население КНДР составляло 1347 млн. человек, ВВП равнялось 7,298 трлн. долларов, а из 1000 человек автомобилями владело лишь 56, что значительно ниже среднего мирового значения в 125 автомобилей на 1000 человек. Но даже этот, казалось бы, минус, можно сделать выигрышным для Китая. Столько низкое количество автомобилей среди населения позволяет расширять продажи на внутреннем рынке. Правительство при помощи политики «балансирования» поощряет потребление, что к 2015 г. сможет повысить количество автомобилей на 1000 человек до 113. Что касается производства автомобилей, то количество произведенных единиц с каждым годом увеличивается. Это объясняется растущим спросом на недорогие автомобили, а также сравнительно низкими затратами на производство. Помимо этого многие иностранные производители автомобилей предпочитают закупать дешевые компоненты, произведенные китайскими компаниями, для своего производства, что приводит к сокращению прибыли и производительности других фирм. На настоящий момент в Китае свою деятельность ведут более 100 фирм-производителей автомобилей и свыше 8000 производителей компонентов для автомобилей, которые в большинстве своем расположены на юге, востоке и северо-востоке, а так же в центральной части КНДР. Однако 10 ведущих китайских компаний обладают более 90% всего китайского рынка автомобилей. К ним относятся Китайская государственная автомобилестроительная компания SAIC совместно с General Motors и VW Group, китайская государственная автомобилестроительная компания «Автомобильный завод № 1» (FAW) с Toyota, VW Group и Mazda, автомобильная компания «Восточный ветер» (Dongfeng) с Nissan и Honda и т.д. В 2012 г. на экспорт было отправлено 18 млн. единиц автомобилей и это значение с каждым годом увеличивается.3 (таблица 1) Таблица 1. - Десять ведущих автопроизводителей Китая

Продолжение таблицы 1.

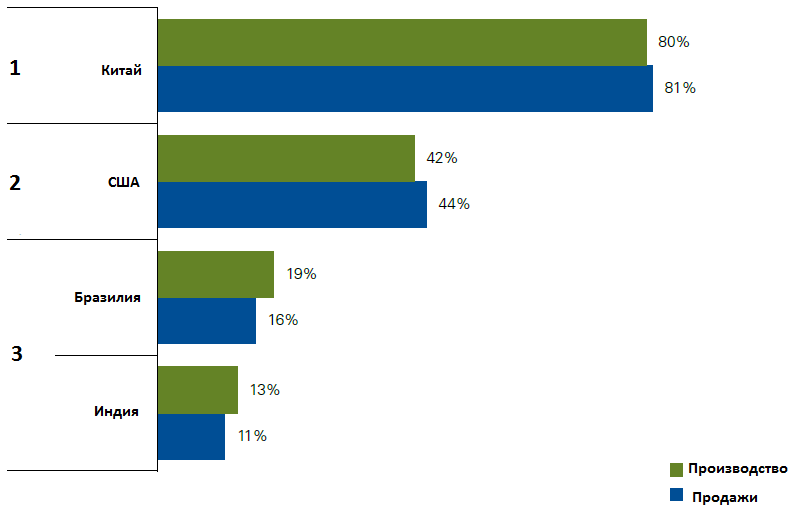

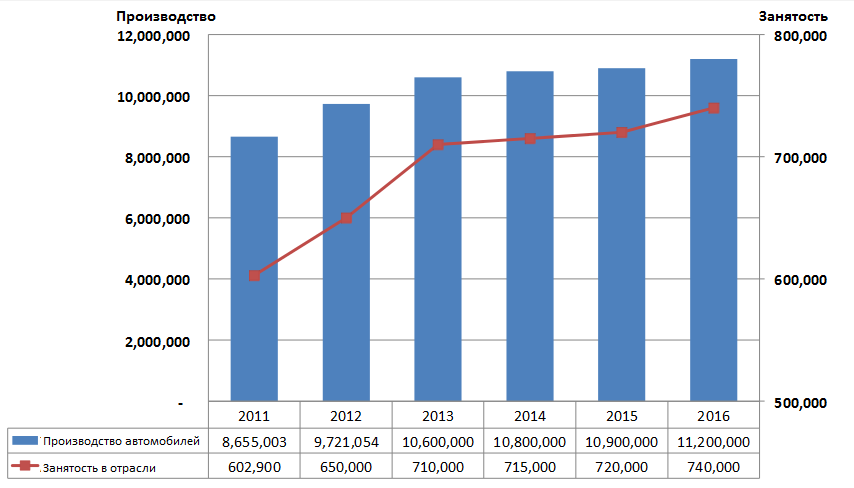

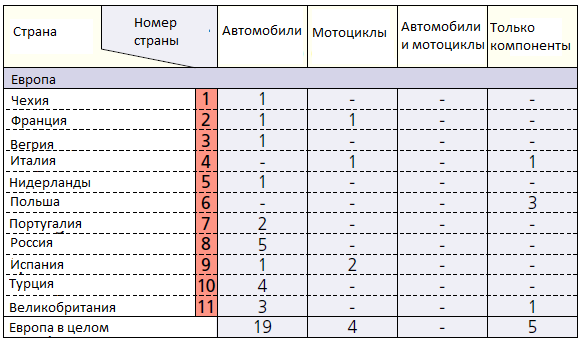

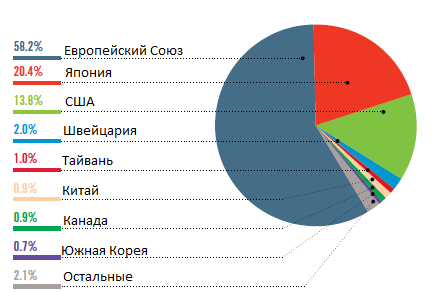

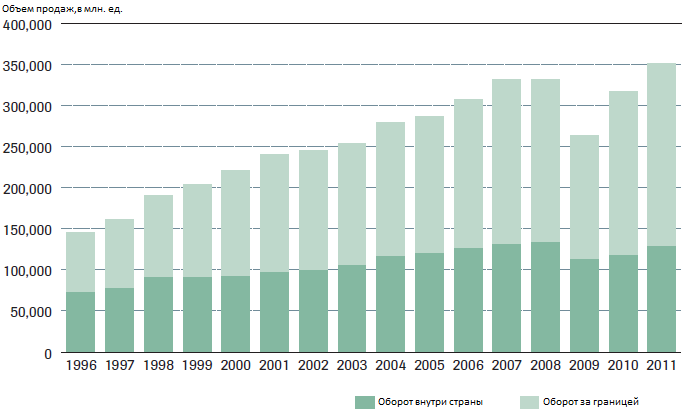

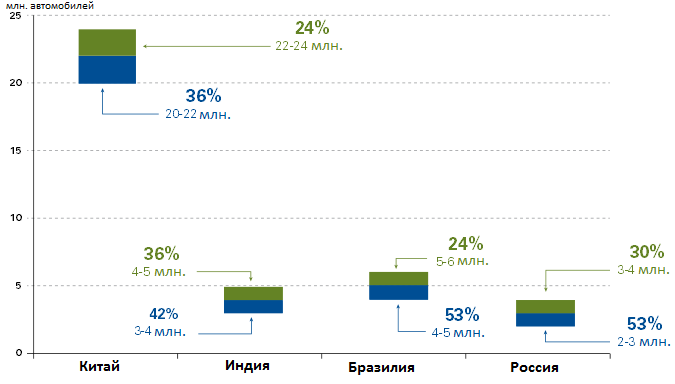

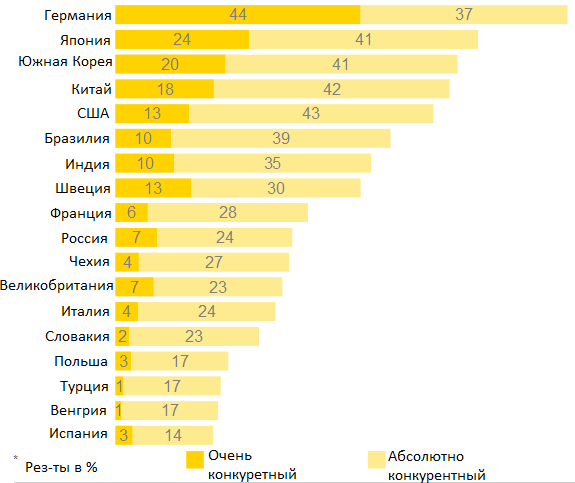

Источник: CAAM, 10 ведущих производителей автомобилей в Китае. - http://www.caam.org.cn/english/. В будущем аналитики прогнозируют дальнейший рост объемов производства и продаж со стороны Китая, так к 2016 г. ожидается объем продаж китайских автомобилей на уровне 20-24 млн. единиц. Однако самое интересное произойдет с лидерами на 3-ем месте. Вместо нынешней Японии на ее место придут Бразилия и Индия, что позволит странам БРИКС завоевать долю в 43% мирового рынка в 2016 г. вместо 36% на 2011 год.4 Это отражено на графике 2. График 2. - Страны-лидеры по производству и продаже автомобилей в 2016 году  Источник: KPMG International. Op. cit. P.38 Одной из основополагающих индустрий в США является автомобилестроительная отрасль. За последние 10 лет эта отрасль испытывала и период роста и драматичного падения в 2009 году, однако 2012 г. был удачным для автопроизводителей. Впервые за 5 лет рост продаж составил 14,4 млн. единиц продукции, или на 13% больше, чем было в предыдущем году. Объем производства составлял 11 млн. единиц. В 2013 г. ожидается дальнейшее увеличение производства до 12 млн. единиц и продаж до 14,9 млн. единиц продукции автомобилестроительной отрасли США. Рост продаж привел к увеличению выручки 20 ведущих мировых производителей автомобилей, среди которых присутствуют американские компании Chrysler, GM, Ford. Именно Chrysler показал максимальный рост продаж в 39% по сравнению с 2011 годом.5 Наибольшая доля на американском внутреннем рынке распределяется между 7 компаниями-производителями автомобилей. Первое место с долей в 19,4% занимает GM, a 7-ое место у Hyundai с 8,1%. Производители играют важную роль в предоставлении рабочих мест и, таким образом, увеличению благосостояния американских жителей. Свыше 700 тыс. человек работают на производстве, а свыше 5,5 млн. занято в сопутствующих отраслях. Так, например, в торговле, страховании, обслуживании и т.д. Максимальное количество занятых в данной отрасли находится в Калифорнии, Мичигане и Техасе, также 20 штатов славятся наличием 100 тыс. видов рабочих мест, которые связаны с автомобилестроительной отраслью. В будущем аналитики прогнозируют рост занятости до, как минимум, 740 тыс. человек в 2016 году. Это показано на графике 3. График 3. - Производство автомобилей и прогноз в США  Источник: Hill.Kim The U.S. Automobile Industry Outlook. Американское правительство поставило три главные задачи в области энергетики для дальнейшего развития автомобилестроительной отрасли. В связи со стремлением во всем мире к сокращению отрицательных выбросов, США поощряет инвестиции, как со стороны частных лиц, так и компаний. Инвестиции в 2012 г. составили 11 млрд. долларов. Это первая задача. Второй задачей является поиск более эффективных источников энергии и путей замещения стандартных источников. А после произошедших событий в Японии и Таиланде, правительство всерьез задумалось об эффекте глобализации на всю экономику.6 Автомобильная индустрия внесла свой существенный вклад в национальное благосостояние. В 2011 г. она выплатила свыше 140 млрд. долларов налогов, которые состоят из налога на продажу, на использование, подоходный налог и налоги на бизнес. Что касается территориального разделения на количество принесенных налоговых сборов в казну, среди штатов – лидеров выделяются Калифорния, Техас и Флорида. Интересным фактом можно назвать тенденцию к большему увеличению цен на покупку использованных автомобилей, чем на новые автомобили. Среднее количество лет использования автомобилей в США – 10,8 лет.7 Что касается кооперации с другими странами, США наращивает потоки экспорта в развивающиеся страны, а также активно создает совместные предприятия с другими странами-лидерами в автомобилестроительной отрасли. Среди важных партнеров выделяется Япония. Американская компания Ford совместно с японской Mazda создали международный автомобильный альянс, где каждая компания обладает 50% долей. Также Ford и Toyota занимаются улучшением двигателей для грузовиков. Итак, прогнозы на дальнейшее развитие автомобилестроительной отрасли в США весьма оптимистичные, и каждый показатель эффективной работы отрасли в ближайшие несколько лет будет изменяться в положительную сторону. Автомобилестроительная отрасль является ключевой для Японии. Объем производства автомобилей в 2012 г. в Японии составил 9,9 млн. единиц. Производители автомобилей и комплектующих предоставляют рабочие места 5,45 млн. человек, а это составляет 8,7% от всех занятых в Японии. Люди занимаются либо непосредственным производством, либо продажей, предоставлением сопутствующих услуг и т.д. Причем в производстве занято всего 787 тыс. человек. В связи со сложным процессом производства всех необходимых деталей и частей для готовой продукции, а порой их количество достигает 30 тыс., автопроизводители с каждым годом увеличивают закупки необходимых составляющих из-за границы. Особой тенденцией в автомобилестроительной отрасли Японии является увеличение инвестиций в исследования и разработки, в особенности в автомобильное оборудование и информационные технологии. Однако говоря о Японии, стоит возвратиться к 2010 году. В результате разрушительного землетрясения в Японии, а также наводнения Таиланде во всем мире наблюдался спад спроса на продукты автомобилестроительной отрасли. Покупатели сомневались в экологической безопасности японских автомобилей и отказывались от приобретения данных автомобилей. В связи с этим, в 2011 году был отмечен спад экспорта автомобилестроительной отрасли на 8,4% или, в числовом выражении, до 11,5 трлн. йен. То есть, таким образом, на экспорт было направлено 4,75 млн. единиц продукции автомобилестроительной отрасли. В то же время внутренний спрос был на уровне 4,45 млн. единиц.8 Основными рынками сбыта для Японии являются США и Европа, однако ежегодно увеличивается объем экспорта в развивающиеся страны. То есть растет доля в экспорте азиатских стран и стран Латинской Америки. В начале 2012 г. количество автомобилей, которыми пользовались в Японии, насчитывало 75,5 млн. единиц, из которых 58,7 млн. единиц – личный транспорт. В среднем количество лет использования автомобилей составляло 13 лет.9 Производство также пострадало от природных катастроф. Так в 2008 году данной отраслью было произведено 12 млн. единиц продукции, в 2011 г. это значение составляло только 8,34 млн. единиц. Для преодоления негативных последствий катастроф правительство Японии в конце декабря 2011 г. ввело программу по поддержке автомобилестроительной отрасли при помощи субсидий, в том числе и на покупку экологических видов автомобилей. Поэтому уже в 2012 г. был отмечен рост продаж на азиатском и американском рынках, что благоприятно сказывается на общем состоянии отрасли и экономики в целом: увеличился спрос на внутреннем рынке до почти 5 млн. единиц, а также увеличился объем экспорта. В настоящий момент производство автомобилестроительной отрасли производит 20% от ВВП Японии и налоговую выручку в размере 10% от общего количества налогов. К ведущим производителям автомобильной продукции в Японии относятся Honda, Isuzu, Mazda, Mitsubishi, Mitsuoka, Nissan, Subaru, Toyota. Возвращаясь к экологии, Япония как член Киотского протокола согласилась на сокращение выбросов в атмосферу до уровня 1 186 млн. тонн. Из них около 20% вредных выбросов приходится на транспортную отрасль, так в 2011 г. значение составляло 250 млн. тонн. Таким образом, первоначальным целями в автомобилестроительной отрасли Японии являются улучшение работы и эффективности работы мотора, сокращение использования топлива и поиск альтернативных источников энергии. В 2011 г. были выпущены свыше 1,5 млн. единиц автомобилей, работающих не на обычном топливе или использующие электричество.10 Японские автомобильные производители активно развивают свой бизнес за рубежом, перенося туда свое производство. Перенос может осуществляться как в виде постройки филиалов, так и создании совместных предприятий. Некоторые производители предпочитают производить за границей исключительно комплектующие, а итоговое производство осуществлять в Японии, а другие, напротив, переносят все производство в другие страны, например, в США, страны Южной Азии, Европы, а с недавних пор к ним присоединились Россия, Китай и некоторые другие развивающиеся страны. Это создает дополнительные рабочие места, экспортную выручку для принимающих стран и возможность использовать в дальнейшем более совершенные технологии для собственного производства. (таблица 4) Таблица 4. - Заграничные базы автопроизводителей Японии: количество заводов, 2012  Источник: Jidosha Kaikan. The motor industry of Japan 2012. P.47. Источник: Jidosha Kaikan. The motor industry of Japan 2012. P.47.Так Япония совместно с производителями из США, Японии и Китая успешно расширяет свою сферу деятельности. Например, американская компания General Motors имеет 100% долю в собственном капитале фирмы GM Japan, а японская фирма Isuzu, в свою очередь, является поставщиком двигателей для GM. В будущем ожидается увеличение производства японским автопроизводителем и, как следствие, увеличение экспорта, а также Япония будет ставить на первое место заботу об окружающей среде и разработку новых технологий. Помимо рассмотрения автомобилестроительной отрасли Китая, США и Японии, стоит уделить внимание Европе. Европейский Союз, который является важным игроком на мировой арене, также оказывает влияние на автомобилестроительную отрасль в мире. Европу в целом можно назвать лидером по производству автомобилей в год, т.к. это значение за последние несколько лет в среднем составляло 17 млн. автомобилей в год, что в доле составляет 24% от мирового уровня. Однако, сравнивая со странами БРИК, чья мировая доля составляет 36,4%, европейская автомобилестроительная отрасль является второй по значимости. Являясь основополагающей отраслью в Европе, фирмы-производители, а также производители компонентов предоставляют рабочие места свыше 12 млн. человек по всему Европейскому Союзу. Из общего числа занятых лишь 2 млн. человек работают непосредственно на производстве автомобилей и оборудования для автомобилей. Лидером по количеству предоставленных рабочих мест в Европе является Германия, которая обеспечила 775 тыс. человек в 2011 г. рабочими местами в автомобилестроительной отрасли. Одно рабочее место в основной деятельности создает дополнительно 5 рабочих мест в смежных предприятиях. Ежегодно в отрасль поступают инвестиции в размере 26 млрд. евро или 5% от общего оборота автомобилей. В то же время общий оборот составляет 625 млрд. евро, а из них количество единиц автомобилей и других составляющих идет на экспорт в сумме 104 млрд. евро. В ЕС непосредственно наблюдается тенденция приобретения автомобилей среднего класса. В 16 странах ЕС действуют около 177 заводов по производству автомобилей и автозапчастей, и они являются основным экономическим фактором благосостояния не только городов, но и целых регионов. Максимальное количество заводов расположено в Германии - 46 заводов, и во Франции - 29 заводов. (график 5) Однако Европа, ничем не отличаясь от других производителей в автомобилестроительной отрасли, тоже переносит производство в развивающиеся страны. График 5. - Количество поданных заявок на получение патента в автомобилестроительной отрасли, 2011  Источник: The automobile industry pocket guide. European automobile manufacturers association (ACEA). P. 25. Главной отличительной чертой европейской автомобилестроительной отрасли является высокий уровень используемых технологий, которые обеспечивают максимально возможную защиту окружающей среды. Таким образом, благодаря долгосрочной стратегии, направленной на сокращение использование водных ресурсов при производстве автомобилей, Европе удалось снизить это значение до 60 млн. квадратных кубометров воды в 2011 г. с 95 млн. в 2005 г. Помимо этого, в связи с растущими требованиями к качеству, безопасности, в том числе и экологической, и оснащенности автомобилей, растет потребность в энергии. Европа, активно работая над эффективностью использования энергии, смогла снизить количество затраченной энергии на 3,4%. Она находится на 1-ом месте по количеству поданных заявок на получение патентов. Количество заявок составляло 8 568 патентов в 2011 г. Что касается европейского экспорта автомобилестроительной отрасли, то 34,6% направляется в Азиатские страны. Внутреннее потребление в Западной Европе составляет 28%. Импортирует же Европа преимущественно из Японии и США, 27,5% или 450 тыс. единиц и 19,5%, соответственно. В дальнейшем ожидается рост производства в ЕС, который будет идти параллельно с мировым ростом автомобилестроительной отрасли.11 Таким образом, изучив автомобилестроительную отрасль трех стран-лидеров, по производству автомобилей, а также Европейского союза, было обнаружено, что им всем были присущи схожие характеристики. Именно благодаря ниже перечисленным тенденциям Китай, США, Япония и Европа могут выступать и дальше в качестве ведущих стран по объему производства и экспорта автомобилестроительной отрасли. Во-первых, все большее значение уделяется развивающимся странам, в частности БРИКС. Однако в дальнейшем к ним присоединяться страны, так называемые «Next 11». Это Бангладеш, Египет, Иран, Пакистан, Турция, Вьетнам и т.д. Эти страны будут оказывать сильной влияние на дальнейший рост автомобилестроительной отрасли в мире. С их стороны ожидается увеличение спроса, что позволит расширять и дальше производство. Во-вторых, увеличивается контроль и регулирование пользования автомобилей со стороны правительств с целью сократить отрицательный эффект на окружающую среду, уменьшить количество автомобильных пробок и снизить затраты при помощи использования новейших технологий. Все больше инвестиций привлекается в автомобилестроительную отрасль с целью разработки более эффективных и экологических технологий при производстве автомобильной продукции. Эту тенденцию можно назвать стремлением к экологическому балансу. В-третьих, компании-производители автомобилей вынуждены все больше использовать информационный маркетинг, чтобы привлечь новых покупателей, а также своевременно обнаруживать изменения на рынке с целью избежать потерь. Особенно актуально это в связи с нестабильной экономической обстановкой в мире. И, наконец, в-четвертых, из-за усиленных мер по защите окружающей среды, компании вынуждены производить автомобили с меньшими выбросами, а также автомобили, которые легко пустить в переработку или утилизировать. Немаловажную роль начинают играть автомобили не на топливе, а с использованием электричества. Итак, проведенный анализ ведущих стран в автомобилестроительной отрасли позволяет точно сказать, что имея с ними аналогичные характеристики, любая страна может успешно конкурировать на мировом рынке, предлагая высококачественную продукцию и удовлетворяя спросу со стороны иностранных покупателей. Конечно, происходящие колебания в мировой экономике отражаются на стабильной работе каждой отрасли, но правильная оценка обстановки и верно выбранный курс позволяют оставаться среди лидеров. 1.2. Немецкое автомобилестроение: сравнение текущего состояния автомобилестроительной отрасли Германии с другими ведущими странами-производителями автомобилей Германия является одной из передовых стран в мире, что выражается в ее значительной роли в проведении политики не только ЕС, но и всего мира в целом. ФРГ обладает сильной экономикой и не раз подтверждала свою способность успешно справляться со всеми возникающими трудностями. Экономика Германии имеет свою отличительную черту, которая заключается в ориентации на экспорт. Особое внимание в Германии уделяется технической составляющей, поэтому во всем мире ценится немецкая продукция. На настоящий момент более 60% совокупного немецкого экспорта приходится на четыре основные отрасли промышленности: электротехническую, машиностроительную, химическую и автомобилестроительную. Однако ведущей отраслью можно назвать автомобилестроительную. Автомобилестроительная отрасль Германии считается самой крупной, и подтверждением тому является ежегодный оборот, который в 2011 г. насчитывал 351 млрд. евро или 20% от общего оборота всей немецкой индустрии. (график 6) Ежегодно, начиная с 2010 г., индустрия показывала рост реальной добавочной стоимости в размере 15,8% в 2010 г. и 6,2% в 2011 г. В то время как вклад сельского хозяйства, лесничества и рыболовства снижается в структуре немецкой экономики. Особенно заметна возрастающая роль автомобилестроительной отрасли в сравнении с 90-ми годами прошлого века, когда доля составляла 12%.12 График 6. - Ежегодный оборот в автомобилестроительной отрасли Германии, 1996–2011 гг  Источник: Федеральное Статистическое Агентство Германии. - https://www.destatis.de/EN/Homepage.html. Другим показателем успешности отрасли считается объем производства автомобилей. Так, в 2012 г. немецкие автопроизводители выпустили 5,64 млн. единиц автомобилей, однако это значение на 8% ниже аналогичного значения предыдущего года, когда было выпущено 6,31 млн. единиц. В 2012 г. из общего числа произведенных автомобилей 260 813 единиц приходилось на автомобили для коммерческих перевозок.13 В целом 2011 г. можно считать более успешным, чем 2012 г. В этот год немецкие автопроизводители отметили возобновившийся рост продаж автомобилей после резкого спада, вызванного отменой выплат утилизационных премий. Кстати, именно в 2011 г. Германия отпраздновала 125-летие появления автомобиля в стране. Основные немецкие автоконцерны Volkswagen, BMW Group, Daimler AG входят в двадцатку ведущих автоконцернов мира, а Volkswagen, например, находится на втором месте после американского производителя General Motors в рейтинге ведущих мировых автопроизводителей. Каждая компания содержит в своем профиле несколько брендов. Компания Volkswagen Group состоит из Audi, Bentley, Bugatti, Lamborghini, MAN, Porsche, Scania, SEAT, Skoda, Volkswagen,Volkswagen Commercial Vehicles. В профиле автоконцерна BMW AG представлены BMW, BMW i, BMW M, MINI, Rolls-Royce. И, наконец, Daimler AG включает в себя BharatBenz, Denza, Freightliner, Master, Mercedes-AMG, Mercedes-Benz, Mitsubishi Fuso, Setra,Smart, Thomas Built,Western Star. Среди трех производителей лидером по продажам автомобилей на внутреннем рынке в 2012г. выступал Volkswagen. В 2011 г. в Германии было приобретено 3,5 млн. автомобилей. Из них 3,1 млн. единиц приходилось на личный транспорт, а 334 тыс. на коммерческий. Однако из-за спада в объеме продаж, количество приобретений новых автомобилей в 2012 г. снизилось до значения 3,39 млн. единиц, потеряв 3,3%. Говоря о предпочтениях немцев определенных брендов автомобилей, то оно отдается немецким автоконцернам. В 2012 г. немцы приобрели 2,18 млн. автомобилей под немецкой маркой, а из них в свою очередь 1,32 млн. автомобилей были произведены в ФРГ. Безукоризненным лидером является Volkswagen, который реализовал 672 921 единицу продукции и обошел своих конкурентов. На втором месте находится BMW с 284 494 автомобилями, однако Mercedes практически догнал BMW, т.к. реализовал 282 353 единиц. Audi занимает 4-ое место с 266 582 единицами автомобилей, Пятое место отдано Opel, который потерял одну позицию за последний год. Из не немецких марок, в Германии преимущественно покупают Renault, Nissan и Fiat.14 Что касается зарубежной торговли автомобилями, то в 2012 г. ФРГ отправила на экспорт 4,1 млн. единиц. Но в прошлом году немецкие автопроизводители экспортировали 4,5 млн. единиц продукции. Продажи автомобилей составляли 356 973 млн. евро в 2012 г. и это на 1,6% большего прошлогоднего значения. Из них продажи автомобилей внутри страны равнялись 128 238 млн. евро. Основными торговыми партнерами Германии являются страны Западной и Восточной Европы, США и Китай. Из большего объема экспорта 17% приходится на Великобританию, 11% - Италию, 9% - Францию, по 14% на Америку и азиатские страны. Одним из ключей к дальнейшему успеху немецких автопроизводителей можно с уверенностью назвать огромные темпы прироста экспорта в развивающиеся страны, в частности в страны БРИКС. (график 7) За период 2010-2011 гг. и по сей день Германия увеличивает объемы экспорта в Бразилию на 34%, в Россию на 61,4%, в Индию на 60,8%, в Китай на 22,5%, а также в ЮАР.15 Это позволяет существенно расширять имеющийся рынок сбыта и компенсировать сокращение спроса в Европе из-за нестабильного финансового положения. Германии удается расширять свою долю за счет высокого качества своей продукции, высокому уровню безопасности и экономичности. Во всем мире ценятся автомобили немецких производителей, и нет сомнений, что такая репутация автомобилестроительной отрасли Германии имеет значительное влияние на мировой спрос. График 7. - Объем продаж в странах БРИКС в 2016 году (Прогноз)  Источник: KPMG’s Global Automotive Survey 2012.(Global version). 2012. January P. 39. Столь позитивное положение дел в 2011 году в автомобильной индустрии хорошо сказалось на деятельности компаний по производству запчастей и компонентов. Их главными поставщиками считаются немецкие производители, которые предоставляют заказы на большую часть произведенной продукции. В 2011 г. оборот производителей компонентов для автомобилей составил 69 млрд. евро.16 Однако в 2012 г. ведущие автоконцерны, среди которых Daimler, объявили о своем намерении сэкономить, заменив часть дорогих компонентов на более дешевые, а также используя одни и те же запчасти для нескольких моделей автомобилей. Помимо этого компании Mercedes и Volkswagen осуществляют производство автомобилей разных классов на базе универсальных платформ и с использованием общих для всех части деталей. Это позволяет сократить производственные издержки. Основные ведущие немецкие автопроизводители придерживаются стратегии по наращиванию производства автомобилей люкс - класса. В 2011 г. было неясно, что произойдет со спросом на автомобили данного класса в 2012 году, т.к. ожидался спад спроса со стороны Европы. Но все же, несмотря на общее сокращение экспорта немецких автомобилей со стороны европейских стран, а именно Западной и Восточной Европы, и происходящего в настоящий момент долгового кризиса в Европе, автопроизводители сообщили в 2012 г., что вырос спрос на автомобили класса люкс. Немецкий автопроизводитель Porsche в 2012 г. объявил об увеличении спроса на люксовые автомобили на 14% и о дальнейших ожиданиях на увеличение роста спроса вдвое по сравнению с 2011 г. Это объясняется выпуском новой модели автомобиля новейшего поколения. Сам же рост обеспечивается стабильным спросом со стороны Китая: поставки автомобилей высокого класса выросли на 24%. Audi, как еще один производитель дорогих автомобилей, не остался в стороне. Его правление сообщило о росте мировых продаж на 12,3%, который подкреплялся выросшим на 38% спросе в Китае и на 16,5% - в США. Кстати, почти четверть всех продаж Audi направляется именно в КНР. Продажи Mercedes в Китае также выросли на 8%. Несмотря на то, что экономика Китая в 2012 г. потеряла свой прежний импульс, продажи в стране растут. И это отличная возможность для вышеназванных производителей автомобилей премиум - класса расширять свою деятельность во всех регионах мира. Однако среди автоконцернов до сих пор обитает настроение некой неуверенности в будущих успешных продажах, т.к. влияние долгового кризиса чувствуется достаточно сильно. В связи с этим компании ведут постоянный мониторинг рынка автомобильной продукции и положение экономики в целом, чтобы при любом колебании быстро приспособиться к изменившимся обстоятельствам. 17 Но это не помешало, например, компании Audi продать в 2012 г. 1,3 млн. единиц авто, хотя это количество ниже 1,54 млн. единиц в 2011 г. А компания BMW активно занимается выпуском новых моделей автомобилей. Помимо спроса на автомобили премиум класса, второй тенденцией является увеличение спроса на автомобили низшего класса. Для производства продукции автомобилестроительной отрасли на нее работают 742 199 человек, из которых 419 551 занимается производством транспорта, 291 751 – производством аксессуаров для автомобилей.18 Столь большое количество занятых в данной отрасли экономики Германии объясняется множеством факторов. Среди них: высокий уровень прямых иностранных инвестиций, большое количество заводов на территории страны (47), высокий уровень инноваций в отрасли, достойный уровень образования и т.д. Германию считают самой привлекательной страной в Европе для инвесторов и пятой в мире. Рейтинг доверия у Германии составляет 1, 52, а максимальный рейтинг 1,87 у Китая. Согласно мнению аналитиков и директоров крупных корпораций, в их числе сотрудники Ernst and Young, именно в Германию направляется максимальное количество прямых иностранных инвестиций. В 2011 г. количество инвестиций составляло 49 млрд. долларов.19 Также большим притоком ПИИ обладает Бельгия, Великобритания, Франция. Возможность привлекать дополнительный капитал положительно сказывается на конкурентоспособности и в дальнейшем к удовлетворению акционеров. Наибольшую выгоду приносят сотрудничество с немецкими исследовательскими институтами и центрами. Даже США предпочло открыть собственные исследовательские центры в Германии для непосредственного и непрерывного контакта с немецкими специалистами. В 2012 г. общее количество инвестиций в данную отрасль насчитывало 14,1 млрд. евро. Все инвестиционные проекты поощряются финансовой поддержкой, которая осуществляется при помощи различных инструментов. Инструменты, направленные на стимулирование инвестиционной активности, охватывают все виды деятельности и к ним можно прибегнуть на любой стадии воплощения проекта. Поддержка проектов может осуществляться независимо от того, в какой стране положили начала инвестиционному проекту. К видам инструментов поддержки относятся, в том числе, стимулирование немедленной оплаты, субсидии для капитальных вложений, налоговые льготы за инвестирование капитала, государственные гарантии и т.д. Помимо этого предоставляются гранты, субсидии на выплату заработных плат, стимулируется НИОКР, происходит софинансирование затрат на покупку зданий, оборудования, необходимых материалов. Все это позволяет значительно снизить затраты.20 В качестве примера можно обратиться к графику 8. График 8. - Опрос: Насколько конкурентны рынки в зависимости от уровня инноваций, 2013  Источник: European Automotive Survey 2013. Ernst & Young GmbH. 2013. P. 19. - http://www.ey.com/Publication/vwLUAssets/European_Automotive_Survey_2013_eng/$FILE/European%20Automotive%20Survey%202013%20eng.pdf. В зависимости от стадии воплощения проекта появляется необходимость в различных видах финансовой поддержки. Для только положивших свое начало инновационных проектов важным является поиск венчурного капитала. Для упрощения этого процесса Германия предоставляет возможность быстрого поиска партнеров при обращении в Ассоциацию венчурного капитала и частного капитала, также предприниматели участвуют на специальных конференциях и событиях, посвященных старт-апам. Помимо этого свои услуги предлагают предприятия венчурного капитала и банки развития. Для предприятий, уже осуществляющих свою деятельность, предоставлены другие возможности стимулирования бизнеса. Основным источником финансирования для них являются займы. Помимо обращения к стандартным для этого случая коммерческим банкам, компании в Германии могут прибегнуть к специализированным государственным программам. Автомобилестроительная отрасль также считается самой инновационной отраслью в Германии. Вся продукция создана с использованием самых совершенных технологий. Ежедневно в Германии регистрируется около 10 патентов, связанных с автомобилями, а это значение максимальное во всем мире. Также ФРГ является первой в мире по количеству патентов, зарегистрированных в Европейском Патентном Бюро, Японском Патентном Бюро и Американском Патентном Бюро. Особо важно, что половина всех немецких патентов связана с технологиями, позволяющими оберегать окружающую среду.21 Из-за большого количества изготовителей комплектного оборудования в Германии, составляющих 17% от мирового производства личного транспорта, ведут и расширяют свою деятельность поставщики и фирмы по предоставлению услуг. Эти компании имеют возможность получать прибыль от взаимодействия с клиентами. Автомобилестроительная отрасль включает в себя непосредственно производство, науку и образование, без которого невозможно двигаться в ногу с наукой. Именно затраты на НИОКР в автомобильную отрасль максимальны в ФРГ. В 2012 г. их объем составил около 20 млрд. евро, из которых внутренние затраты были на уровне 16 млрд. евро. А это больше чем треть всех расходов на НИОКР в Германии. Германия занимает 1-ое место в мире по расходам на НИОКР. А штат людей, занятых НИОКР в автомобилестроительной отрасли, составляет свыше 90 тыс. людей в 2011 г.22 В целом Германия обладает уникальной системой образования. Почти 84% всего населения получило образование в университетах или специализированное образование. Это на 17% выше среднемирового значения. Таким образом, высокие стандарты немецкого образования никто не ставит под сомнения. Среди всех выпускников 30% заканчивают институты по технической и научной специальностях.23 За последние несколько лет количество студентов, изучающих механику и инжиниринг, увеличилось практически в 1,2 раза, а новый технические специальности, связанные с автомобилестроением, очень быстро привлекают внимание будущих специалистов. Большинство студентов с техническими специальностями по окончанию учебных заведений выбирают карьеру в автомобильной отрасли, что гарантирует будущий успех отрасли. Другим важным фактором для определения привлекательности Германии в качестве объекта вложения инвестиций служит конкурентный рынок труда. 24Высокий уровень производительности, выше чем в среднем по Европе, а также медленно растущие затраты на рабочую силу наряду с возможностью выбора работы с фиксированным временем или сменной работы привлекает международный бизнес. Немаловажным является развитая инфраструктура Германии. Согласно Международному отчету по конкурентоспособности в 2012 г. ФРГ заняла 9-ое место в мире по наличию развитой инфраструктуры.25 Большое количество транспортных узлов, развитой железной дороги, скоростных автострад и других транспортных путей сообщения упрощает процесс доставки готовой продукции, как в стране, так и за рубежом, а также комплектующих для дальнейшего производства. Немецкое правительство также осуществляет выгодную систему налогообложения. Были проведены реформы в каждой отрасли, т.к. в зависимости от отрасли нужно выставлять приоритеты по-разному. В среднем компании должны платить налог в размере 30%, однако, в некоторых муниципалитетах это значение ниже на 8%. В целом налоговое бремя по стране для компаний должно придерживаться 22,83%. Большое внимание в ФРГ уделяется защите окружающей среды. С каждым годом очень быстро растет спрос на малые по размеру автомобили и использующие малое количество энергии. Этот спрос позволяет Германии оставаться на первом месте в Европе по производству автомобилей. Согласно проведенным опросам, нынешние владельцы автомобилей класса люкс предпочтут в дальнейшем заменить существующий автомобиль на маленький и экологически более выгодный. В настоящее время наличие дорого автомобиля больше не является решающим фактором для его покупки. Люди покупают автомобили в зависимости от объемов выбросов в атмосферу и количества потребляемого топлива. Однако этот тренд никак в будущем не повлияет на спрос на автомобили высшего класса. Так к 2015 г. ожидает рост до 4,8 млн. единиц. Ведь, как уже было сказано выше, спрос будет увеличен за счет развивающихся стран и стран БРИКС. Обеспокоенность защитой об окружающей среде подтолкнуло немецкое правительство к более пристальному регулированию вредных выбросов. Правительство Германии установило предельные уровни разрешенного загрязнения для заводов, личного транспорта, коммерческого транспорта, мусоросжигательных заводов и т.д. Также были повышены налоги, связанные с экологией. Что касается потребления топлива и выбросов оксида углерода в атмосферу сократились до 130 г/км. Это можно достичь за счет постоянных разработок немецких инженеров и поисков альтернативных источников энергии. К 2020 г. планируется снизить выбросы со 130 г/км до 95 г/км. В целом по стране поставлена цель - сократить вредоносные выбросы на 34 млн. тонн. Кстати, немецкие автоконцерны уже производят некоторые модели автомобилей в соответствии с предъявляемыми требованиями.26 (таблицу 9) Таблица 9. - Загрязнение безрельсовым транспортом оксидом серы в тоннах

Источник: Материалы Eurostat. (Евростата). Загрязнение воздуха. - http://appsso.eurostat.ec.europa.eu/nui/setupModifyTableLayout.do. Таким образом, Германия, как ни одна другая страна совмещает в себе все необходимое для стабильного роста автомобилестроительной отрасли. Производители постоянно совершенствуют технологии для производства, создают новую продукцию, предоставляют рабочие места большому количеству людей, улучшают дизайн уже имеющихся продуктов и, самое главное, никогда не стоят на месте. Успех автомобилестроительной промышленности, одной из основополагающих отраслей, напрямую зависит от выбранных стратегий автоконцернов. Три крупнейших мировых автопроизводителя расположены именно в Германии - Volkswagen, BMW и Daimler AG. Они играют значительную роль на мировом автомобильном рынке, влияя на мировое производство. Их нацеленность на рынок развивающихся стран вместе с высоким уровнем конкурентоспособности обеспечивает им и дальше нахождение в мировых лидерах. Однако и немецкое правительство не остается в стороне. Оно заботится не только о благосостоянии своих граждан, но и об окружающей среде, всячески поощряя производство экологических видов автомобилей, поиск новых видов энергии и вклады в исследования и разработки. Таким образом, Германия полностью подтверждает свое высокое положение в рейтинге по объемам производства автомобилестроительной отрасли. Основные ее черты схожи с характеристиками стран-лидеров. Автопроизводители прикладывают все усилия, чтобы достичь больших высот и завоевать все большую долю рынка. Продукция немецких автоконцернов является достойной, чтобы ее приобретали. Также для оперативного реагирования на изменения в мировой экономике проводится постоянный мониторинг мирового рынка автомобильной отрасли. Вполне вероятно, что в будущем Германия сможет обойти свои конкурентов и попасть в тройку лидеров, ведь она не раз показывала свою способность быстро восстанавливаться после серьезных колебаний конъюнктуры. Одним из них был мировой финансовый кризис, который затронул Европу в 2009 году. |