Инвестиционный менеджмент. инвестиционный менеджмент. Вопрос Инвестиционный менеджмент сущность и функции

Скачать 1.4 Mb. Скачать 1.4 Mb.

|

|

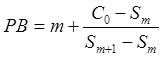

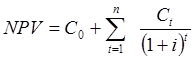

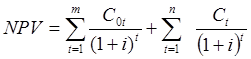

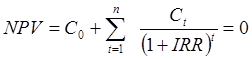

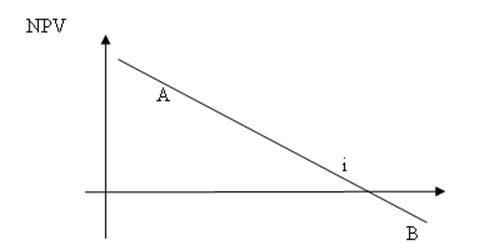

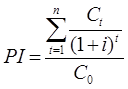

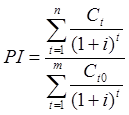

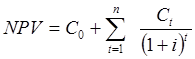

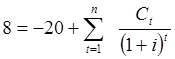

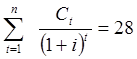

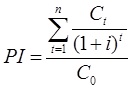

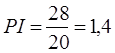

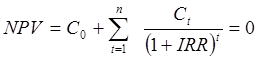

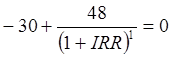

Тема 4. Инвестиционный менеджмент в области реального инвестирования Цель данной темы– рассмотрение особенностей инвестиционного менеджмента в области реального инвестирования; изучение сущности инвестиционного проекта, необходимости его разработки и методов его анализа. Задачи изучения темы: отразить особенности инвестиционного менеджмента в области реального инвестирования; определить сущность инвестиционного проекта; изучить классификацию инвестиционных проектов; охарактеризовать основные стадии жизненного цикла инвестиционного проекта; изучить этапы управления инвестиционным проектом; изучить принципы и методы оценки эффективности инвестиционных проектов. Вопросы темы: 1. Особенности инвестиционного менеджмента в области реального инвестирования. 2. Инвестиционный проект: сущность, классификация, жизненный цикл. 3. Методы оценки экономической эффективности инвестиционных проектов. Изучив данную тему, студент должен: знать: сущность менеджмента реальных инвестиций, его цели и задачи; понятие инвестиционного проекта; виды инвестиционных проектов; качества, которыми должен обладать менеджер инвестиционного проекта; использование денежных потоков в оценке эффективности инвестиционных проектов; простые методы оценки эффективности инвестиционного проекта; методы оценки эффективности инвестиционного проекта, основанные на дисконтировании; уметь: определять цели и задачи менеджмента реальных инвестиций; оценивать эффективность инвестиционного проекта простыми методами и методами, основанными на дисконтировании. Вопрос 1. Особенности инвестиционного менеджмента в области реального инвестирования. Инвестиционный менеджмент в данной области представляет собой деятельность по планированию, организации, координации и контролю за эффективной реализацией инвестиционного проекта. Инвестиционный менеджмент в реальном секторе предполагает, прежде всего, разработку инвестиционной стратегии в зависимости от целевых установок предприятия. Выбор правильной стратегии позволит привлечь необходимые ресурсы, определить источники финансирования, добиться повышения конкурентоспособности и, в целом, положительной результативности вложений капитала. Инвестиционный менеджер должен: изучить инвестиционный рынок, его конъюнктуру, инвестиционный спрос и предложение; оценить инвестиционную привлекательность многообразных проектов; осуществить отбор инвестиционных проектов в соответствии со стратегическими задачами и финансовыми возможностями фирмы; определить потребность в инвестиционных ресурсах, соотношение между собственными и привлеченными средствами; выявить факторы риска инвестиционного проекта; определить эффективность вложений. Инвестиционная деятельность на предприятии – очень важный и сложный процесс, которым необходимо управлять. Наибольший эффект можно получить при использовании системного подхода, который упорядочивает решение всех вопросов управления инвестиционной деятельностью, рассматривая их во взаимосвязи и взаимодействии, дает возможность принимать эффективные, сбалансированные и взвешенные решения. Применение системы управления инвестиционной деятельностью на предприятии позволяет: создать научно обоснованные рекомендации и другие методические материалы, необходимые для эффективного управления инвестиционным процессом на предприятии; устранить субъективизм и волюнтаризм; обеспечить выбор правильных решений или, по крайней мере, избежать серьезных ошибок и просчетов. Система управления инвестиционной деятельностью на предприятии – это совокупность мероприятий, методов, средств, связанных с целенаправленным регулированием движения денежных, имущественных и интеллектуальных ценностей, вкладываемых в инвестиционные объекты для получения дохода или иной выгоды. К основным принципам системы управления инвестиционной деятельностью предприятия можно отнести: целенаправленность системы; ее эффективность; комплексность; многовариантность; оптимальность; своевременность; надежность; социальная защищенность персонала предприятия и потребителя продукции (услуг). Основными компонентами системы являются целевые, функциональные подсистемы, а также подсистемы обеспечения управления инвестиционной деятельностью. К целевым относятся подсистемы, связанные с управлением процессами вложения капитала в новое строительство, реконструкцию, модернизацию предприятия, обновление его основных производственных фондов. Функциональные подсистемы направлены на решение задач по организации инвестиционного маркетинга, мониторинга, разработку прогнозов и программ. Подсистемы обеспечения связаны с социально-психологической подготовкой, организацией информационного, кадрового, технического, финансового и других видов обеспечения управления инвестиционной деятельностью на предприятии. При формировании целевых подсистем особо важное значение приобретает определение совокупности целей инвестиционной деятельности на предприятии и их приоритетность. Для разработки системы целей целесообразно использовать методику построения дерева целей, применяемую в современном программно-целевом управлении. Для формирования функциональных подсистем большое значение имеет правильное решение вопросов, связанных с организацией инвестиционного маркетинга, инвестиционного мониторинга, инвестиционного проектирования. Инвестиционный маркетинг – это анализ инвестиционной конъюнктуры, направленный на выявление, согласование инвестиционных возможностей и потребностей предприятия в разработке и реализации инвестиционных проектов и программ с целью получения прибыли (дохода) или другой выгоды. Для многих предприятий инвестиционный маркетинг новое явление, не получившее пока должного развития. Здесь целесообразно использовать отечественный и зарубежный опыт, а также положения общей теории маркетинга. Инвестиционный маркетинг предполагает глубокий анализ производственной деятельности предприятия, возможностей его расширения или модернизации, конкуренции со стороны потенциальных соперников, поиск перспективных инвестиционных проектов. Инвестиционный мониторинг предполагает: регулярное наблюдение за состоянием инвестиционного объекта; диагностирование состояния инвестиционного проекта; разработку рекомендаций по разрешению выявленных в ходе мониторинга проблем и отклонений от намеченных параметров инвестиционного проекта. Подсистемы обеспечения управления инвестиционной деятельностью на предприятии предполагают подготовку персонала предприятия к нововведениям. Необходимо ознакомить сотрудников с системой и связанными с ней изменениями в управлении развитием предприятия. После этого следует обосновать целесообразность применения системы управления, привлечь персонал к принятию решений, что позволяет нести коллективную ответственность за инвестиционный процесс. Вопрос 2. Инвестиционный проект: сущность, классификация, жизненный цикл. Определение инвестиционного проекта дается в ФЗ № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», а также в «Методических рекомендациях по оценке эффективности инвестиционных проектов» (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99 г.). Следует учитывать, что в «Методических рекомендациях...» отдельно вводятся понятия «проект» и «инвестиционный проект». Так, термин «проект» понимается в двух смыслах: как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение; как комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели; то есть как документация и как деятельность. Инвестиционный проект в «Методических рекомендациях...» определяется согласно Закону «Об инвестиционной деятельности...», и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Систему взаимосвязанных инвестиционных проектов, имеющих общие цели, единые источники финансирования и органы управления, называют инвестиционной программой. Основные характеристики инвестиционного проекта: форма проявления инвестиционной активности. направленность на реализацию определенных целей. направленность на достижение планируемых результатов. детерминированность реализации во времени. Реализуемые предприятиями инвестиционные проекты различаются по: 1) содержанию: проекты реновации. Направлены на замену выбывающих основных фондов; проекты расширения (развития) предприятия. Проекты развития предполагают реализацию мероприятий, направленных на увеличение количества выпускаемой продукции без изменения номенклатуры или на изменение производственной программы путем освоения новой продукции. Эти результаты могут быть достигнуты за счет инвестиций в факторы производства; проекты реабилитации (санации). Реабилитационные инвестиции очень значимы для России. Они отражаются в бизнес-плане финансового оздоровления предприятия. Часто предполагают реструктуризацию имущества или отдельных видов деятельности. Разрабатываются в рамках антикризисного управления компанией; 2) масштабам: глобальные; крупномасштабные; региональные; отраслевые; городские; локальные; 3) продолжительности: краткосрочные (до одного года); долгосрочные (продолжительностью свыше одного года); 4) отношению друг к другу: альтернативные (взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно, и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей: принятие одного из этих проектов автоматически делает невозможным осуществление других; взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на: o комплиментарные, когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам; o проекты, связанные между собой отношениями замещения, когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам. 5) основной направленности: коммерческие; социальные; экологические; другие. Всякий инвестиционный проект связан с затратами на его осуществление и разрабатывается для получения определенных выгод (дохода, прибыли). Ограниченный период, за который реализуются поставленные цели, называется жизненным циклом инвестиционного проекта. Жизненный цикл принято условно делить на фазы (стадии, этапы) (рис. 10):  Рис. 10. Стадии жизненного цикла инвестиционного проекта прединвестиционную. Прединвестиционная стадия начинается с формирования инвестиционного замысла и определения инвестиционных возможностей. Эта работа проводится в рамках технико-экономических исследований с целью получения убедительных доводов в пользу осуществления инвестиционного проекта, способов его осуществления и рентабельности. Технико-экономические исследования могут включать в себя патентные, а для масштабных проектов – экологические, социологические и иные исследования. Технико-экономическое обоснование – это комплект расчетно-аналитических документов, отражающих исходные данные по проекту, основные технические, технологические, расчетно-сметные, оценочные, конструктивные, природоохранные решения, на основе которых возможно определить эффективность и социальные последствия проекта. На основе технико-экономических исследований осуществляется предпроектная проработка инженерно-конструкторских, технологических и строительных решений, уточняются все экономические показатели проекта и расчеты по его реализации и эффективности. В конце, как правило, составляется бизнес-план. Таким образом, прединвестиционная фаза длится от предварительного исследования до принятия окончательного решения о реализации инвестиционного проекта; инвестиционную. Инвестиционная фаза начинается с правовой подготовки реализации проекта. Она включает в себя проведение переговоров с потенциальными участниками проекта, подготовку и заключение договоров с ними, разработку и визирование всех необходимых документов, непосредственное вложение средств в строительство или приобретение инвестиционного объекта. Инвестиционная фаза начинается с момента подписания бизнес-плана всеми участниками инвестиционного проекта и длится до момента выхода проекта на необходимые мощности (т.е. до начала поступления доходов); эксплуатационную (постинвестиционную). На этой стадии осуществляется хозяйственная деятельность, т.е. вследствие реализации инвестиционного проекта его участники получают прибыль.Эксплуатационная стадия начинается с того момента, когда инвестиционный проект начинает приносить доходы и длится до момента ликвидации; ликвидационную. Ликвидационная фаза подразумевает прекращение реализации инвестиционного проекта. Это может произойти как по причине несостоятельности проекта (банкротства), так и по инициативе участников проекта. В общей системе управления предприятием выделяется специальный блок – управление инвестиционными проектами. Этапы управления реальными инвестиционными проектами: 1.Анализ состояния реального инвестирования в предшествующем периоде. Оценивается уровень инвестиционной активности предприятия в предшествующем периоде и степень завершенности начатых ранее реальных инвестиционных проектов и программ. 2.Определение общего объема реального инвестирования в предстоящем периоде. Основой определения этого показателя является планируемый объем прироста основных средств, нематериальных активов и оборотных активов. 3.Определение форм реального инвестирования. (Новое строительство, перепрофилирование, реконструкция, модернизация и др.) 4.Разработка инвестиционных проектов, соответствующих целям и формам реального инвестирования. Этап представляется разработкой бизнес-плана или его краткого варианта, если проект небольшой. На этом этапе также изучаются предложения на инвестиционном рынке; отбираются для изучения отдельные инвестиционные объекты. 5.Оценка эффективности отдельных инвестиционных проектов. Производится оценка инвестиционных проектов простыми методами и методами, основанными на дисконтировании. 6.Формирование программы реальных инвестиций. Проекты ранжируются и составляется инвестиционная программа. 7.Обеспечение реализации отдельных инвестиционных проектов и инвестиционной программы. Основными инструментами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются избранная схема финансирования, а также разработанные капитальный бюджет и календарный график реализации инвестиционного проекта. Капитальный бюджет, как правило, разрабатывается на период до 1 года и отражает все расходы и поступления средств, связанные с реализацией проекта. Календарный график реализации инвестиционного проекта (программы) определяет базовые периоды времени выполнения отдельных видов работ и возложение ответственности исполнения на конкретных представителей заказчика или подрядчиков в соответствии с их функциональными обязанностями, изложенными в контракте на выполнение работ. 8.Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы. Этапы управления инвестиционными проектами можно представить в виде схемы (рис. 11).  Рис. 11. Схема управления инвестиционными проектами Далее будут рассмотрены методы оценки экономической эффективности инвестиционных проектов, которые требуются для управления реальным инвестированием в организации. Вопрос 3. Методы оценки экономической эффективности инвестиционных проектов. Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. В общем случае под эффективностью инвестиционного проекта понимают соответствие полученных результатов от проекта – как экономических (прибыли), так и неэкономических (помощь в решение экологической проблемы) – и затрат на этот проект; категория, отражающая соответствие проекта целям и интересам его участников. Согласно «Методическим рекомендациям…», эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот инвестиционный проект, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Принципы оценки инвестиционных проектов: Рассмотрение проекта на протяжении всего его жизненного цикла – от проведения прединвестиционных исследований до прекращения проекта. Моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют. Сопоставимость условий сравнения различных проектов. Учет факторов времени, инфляции и риска. Учет всех наиболее существенных последствий проекта. Системность оценки. Учет динамичности параметров реализации инвестиционного проекта. Учет результатов анализа рынка. Учет финансово-хозяйственного положения предприятия; Учет только предстоящих затрат и поступлений. Многокритериальность оценки. Выделяют два вида эффективности (общая схема оценки эффективности инвестиционного проекта): 1. эффективность проекта в целом; 2. эффективность участия в проекте. 1)Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость инвестиционного проекта вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя: общественную (социально-экономическую) эффективность проекта; коммерческую эффективность проекта. Общественная эффективность учитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты. Коммерческая эффективность инвестиционного проекта показывает финансовые последствия его осуществления для участника инвестиционного проекта, в предположении, что он самостоятельно производит все необходимые затраты на проект и пользуется всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на инвестиционный проект, условно полагая, что необходимые средства имеются. 2)Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает: эффективность участия предприятий в проекте; эффективность инвестирования в акции предприятия; эффективность участия в проекте структур более высокого уровня по отношению к предприятиям; региональную и народнохозяйственную эффективность; отраслевую эффективность; бюджетную эффективность. Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности инвестиционного проекта. На первом этапе рассчитываются показатели эффективности проекта в целом. При этом: если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность; для общественно значимых проектов оценивается сначала их общественная эффективность. Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого инвестиционного проекта необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить его коммерческую эффективность до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать. Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них. При положительной величине оценок эффективности участия в проекте конкретного субъекта хозяйственной деятельности этот проект принимается. Все критерии оценки эффективности инвестиционных проектов можно разделить на две группы. Первая группа основана на показателях, рассчитанных на недисконтированной основе (иначе эта группа называется «простые методы оценки эффективности инвестиционных проектов»), а вторая – на показателях, полученных из дисконтированных денежных потоков (иначе называется «методы, основанные на дисконтировании») (рис. 12.).  Рис. 12. Методы оценки эффективности инвестиционного проекта Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам:  . .Следует выбирать тот инвестиционный проект, у которого норма прибыли выше. Срок окупаемости (PB) – время, в течение которого сумма доходов становится равной сумме первоначальной инвестиции, т.е. это время необходимое для возмещения первоначальной инвестиции. Простой срок окупаемости. Если ожидается, что денежные притоки будут являться аннуитетами, то срок окупаемости можно рассчитать путем деления суммы начальных капиталовложений на ожидаемую сумму денежных поступлений.  , ,где C0 – первоначальные инвестиции (без знака «-»); Ct – денежный приток периода t (можно взять любой конечный денежный приток, т.к. они являются аннуитетами). Если же денежные притоки не являются аннуитетами и периодически меняются, то в таком случае срок окупаемости можно рассчитать по следующей формуле:  , ,где m – количество полных лет окупаемости проекта; Sm – сумма денежных потоков за m лет; Sm+1 – сумма денежных потоков за (m+1) лет (т.е. сумма, превосходящая первоначальные инвестиции); C0 – первоначальные инвестиции (без знака «-»). Можно рассчитать дисконтированный срок окупаемости проекта. В этом случае методика определения показателя не меняется, единственным изменением является то, что требуется использовать дисконтированные денежные потоки. Для срока окупаемости нет четких границ его колебаний, для каждого проекта он может быть индивидуальным (для какого-то проекта будет приемлемым срок окупаемости в 14 лет, а для какого-то срок в 4 года окажется невыгодным). Чтобы классифицировать инвестиционные проекты по показателю срока окупаемости инвестору необходимо самостоятельно задать максимальный период окупаемости проекта. Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t = 0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t = 1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость (PV) любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (Сt) умножить на величину 1/(1 + r):  , ,где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину  называют коэффициентом дисконтирования. Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство. Чистая текущая (настоящая, приведенная) стоимость. Чистая текущая стоимость (NPV) представляет разницу между дисконтированными денежными потоками по проекту и дисконтированными инвестиционными затратами. Если инвестиции единовременны, то чистая текущая стоимость определяется по формуле:  , ,где С0 – начальная инвестиция; Ct – денежные доходы (притоки) по периодам; i – норма дисконта; t – номер периода; n – общее количество периодов. Если же инвестиции многократны (например, при строительстве), то целесообразнее использовать следующую формулу:  , ,где С0t – инвестиции по периодам, m – общее количество периодов инвестирования. Правила вычисления NPV: необходимость дисконтировать денежные потоки; необходимость оценки только дополнительных сумм денег; при оценке эффективности инвестиционного проекта надо учитывать фактор инфляции; необходимо брать денежные потоки после уплаты налогов Положительное значение NPV означает, что рассматриваемый вариант имеет более высокую доходность по сравнению с альтернативным, т.е. инвестиционный проект является приемлемым. Если же NPV = 0, то это означает, что от реализации проекта не будет получено дохода, но не будет понесены и убытки (следует помнить, что NPV показывает текущую стоимость). При NPV < 0 инвестиционный проект при прочих равных условиях рекомендуется отклонить. Внутренняя ставка доходности (IRR) – это такая ставка дисконта, при которой чистая текущая стоимость (NPV) стала бы равной нолю, то есть при дисконтировании потока доходов по ставке IRR их текущая стоимость становится равной первоначальной инвестиции. Иначе говоря, IRR – это такая ставка дисконта (i), при которой:  . .Рассчитать IRR можно методом последовательной подстановки различных процентных ставок в формулу расчета чистой текущей стоимости, пока она не станет приблизительно равна размеру первоначальной инвестиции, т.е. методом подбора. Также IRR можно определить с помощью компьютерных программ. Существует и графический метод определения IRR. В этом случае необходимо произвольно выбрать две ставки дисконта и рассчитать при их использовании NPV; ставки дисконта надо брать таким образом, чтобы получить положительно и отрицательное NPV, т.е. ставки дисконта должны быть выбраны с относительно большим размахом (например, 2% и 78%). Затем полученные значения откладываются на координатной плоскости, где по оси абсцисс показываются ставки дисконта, а по оси ординат – чистые текущие стоимости. Линия, соединяющая отложенные точки пересекает абсциссу в точке, при которой NPV = 0, т.е. точка пересечения и будет IRR. Самый серьезный недостаток такого метода подсчета внутренней нормы доходности – необходимость очень точно стоить график (рис. 13).  Рис. 13. Нахождение IRR графическим методом При расчете IRR исходят из того, что временно свободные денежные средства реинвестируются по ставке, равной внутренней норме доходности, тогда как на самом деле ставка доходности по ликвидным вложениям обычно значительно ниже ставки IRR. Правило IRR: принимать необходимо те инвестиционные проекты, у которых ставка дисконта (i) меньше внутренней нормы доходности (IRR) проекта. Если проводится оценка нескольких проектов с использованием IRR, то необходимо выбирать тот проект, который имеет самое высокое значение IRR. Внутренняя ставка доходности может использоваться как пороговое значение ставки процента по кредиту, который можно взять на реализацию проекта. Также IRR можно интерпретировать как пороговое значение ставки доходности, т.е. вложения капитала по более низкой, чем IRR ставке будут убыточными. Индекс прибыльности (рентабельности) (PI) равен отношению текущей стоимости суммы будущих денежных потоков (PV) к начальной инвестиции. При единовременном инвестировании рассчитывается по формуле:  . .При многократном инвестировании следует использовать следующую формулу:  C0 (CF0t) – первоначальные единовременные или многократные инвестиции, учитываемые без знака «-». Индекс рентабельности показывает, сколько единиц дисконтированных денежных притоков приходится на одну единицу дисконтированных денежных оттоков. Рекомендуется приминать проекты с индексом рентабельности выше 1 (чем выше индекс, тем выше эффективность проекта). Инвестиционные проекты со значением индекса менее 1 при прочих равных условиях рекомендуется отклонять. Если же индекс рентабельности равен 1, то это означает, что по проекту не ожидается ни убытком, ни прибыли (в текущем, дисконтированном, их выражении). В целом, методы, основанные на дисконтировании, являются более совершенными по сравнению с простыми методами оценки эффективности инвестиционного проекта. Вопросы для самопроверки: 1. Есть ли разница между терминами «проект» и «инвестиционный проект»? 2. На что направлены проекты реновации? 3. Каковы основные стадии жизненного цикла инвестиционного проекта? 4. По каким причинам инвестиционный проект может перейти на стадию ликвидации? 5. Каковы основные этапы управления инвестиционными проектами? 6. Учитывают ли простые методы оценки эффективности инвестиционных проектов фактор времени? 7. Если чистая текущая стоимость отрицательна, то стоит ли реализовывать инвестиционный проект? 8. Можно ли по сроку окупаемости инвестиционного проекта судить о его ликвидности? 9. Может ли сложиться ситуация, когда чистая текущая стоимость будет величиной положительной, а индекс рентабельности будет меньше 1? 10. Что должен делать инвестиционный менеджер для эффективного управления инвестиционными проектами? Литература по теме: Базовое учебное пособие: 1. Аскинадзи В.М. Инвестиции: учебник для бакалавров / В.М. Аскинадзи, В.Ф. Максимова; Моск. гос. ун-т экономики, статистики и информатики. – М.: Юрайт, 2014. – 422 с. Основная литература: 1. Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфина РФ, Госстроя РФ № 477 от 21.06.1999 г.). 2. Черняк В.З. Управление инвестиционными проектами [Электронный ресурс]: учебное пособие для вузов / Черняк В.З. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 364 c. – Режим доступа http://www.iprbookshop.ru/52060. – ЭБС «IPRbooks». Дополнительная литература: 1. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата / Под общ. ред В.Д. Кузнецова. – М.: Юрайт, 2017. – 276 с. 2. Касьяненко Т.Г. Экономическая оценка инвестиций: учебник и практикум / Т.Г. Касьяненко, Г.А. Маховикова. – М.: Юрайт, 2017. – 559 с. Интернет-ресурсы: 1. http://www.cfin.ru/ Практические задания: Задание 1. Имеется инвестиционный проект, чистая приведенная стоимость которого составляет 8 у.е., а начальные инвестиционные затраты равны 20 у.е. Определите индекс рентабельности. Решение: а)    б)   Индекс рентабельности инвестиционного проекта составляет 1,4. Задание 2. Имеется инвестиционный проект, начальные инвестиционные затраты которого равны 30 у.е., а денежный поток составляет 48 у.е. Инвестиционный проект рассчитан на 1 год. Определите IRR. Решение: IRR – ставка дисконта, при которой NPV=0.   IRR = 0,6 или 60%. Задание 3. Имеется инвестиционный проект со следующими потоками денежных средств (в у.е.):

Первоначальные инвестиции составляют 340 у.е. Если приемлемая ставка дисконта составляет 0,11. Определите, чему равна чистая приведенная стоимость данного инвестиционного проекта. Решение.  Так как чистая приведенная стоимость больше 0, то инвестиционный проект рекомендуется примять при прочих равных условиях. |