Инвестиционный менеджмент. инвестиционный менеджмент. Вопрос Инвестиционный менеджмент сущность и функции

Скачать 1.4 Mb. Скачать 1.4 Mb.

|

|

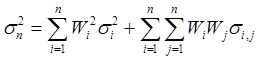

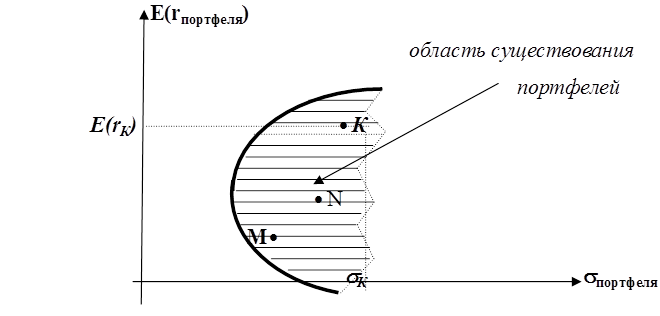

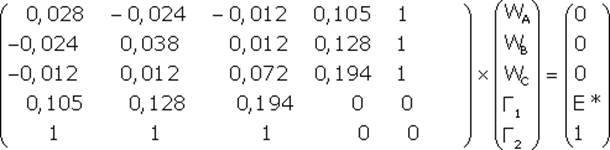

Допущение 5. В своих теоретических исследованиях Марковиц полагал, что значения доходности акций портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону. В этом случае для исчерпывающей характеристики любого портфеля достаточно оценивать лишь два показателя: Формула дисперсии портфеля  содержит две части: первая часть включает только квадраты величин и всегда положительная. Во вторую часть входят ковариации . Ковариации могут быть отрицательными. Поэтому варьируя состав портфеля за счет изменения: содержит две части: первая часть включает только квадраты величин и всегда положительная. Во вторую часть входят ковариации . Ковариации могут быть отрицательными. Поэтому варьируя состав портфеля за счет изменения:1) эмитентов акций (при неизменном количестве n акций в портфеле); 2) количества n акций в портфеле; 3) весов акций в портфеле можно воздействовать на риск всего портфеля. Процесс изменения содержимого портфеля путями а), б), в) с целью снижения риска портфеля называется диверсификацией портфеля. Диверсификация воздействует на риск портфеля и делит его на две части: та часть риска портфеля, которая может быть устранена путем диверсификации, называется диверсифицируемым, или несистематическим риском. Доля же риска, которая не устраняется диверсификацией, носит название недиверсифицируемого, или систематического риска. Когда в портфель войдут все ценные бумаги, обращающиеся на финансовом рынке, то будет сформирован так называемый рыночный портфель. Риск рыночного портфеля практически полностью является систематическим. Это предельно низкий уровень риска, которого можно достичь за счет диверсификации управляемого портфеля. Граница эффективных портфелей. Выберем n акций, зададим два начальных условия: а) длительность будущего холдингового периода; б) количество N шагов расчета в прошлом; После этого вычислим три необходимые характеристики каждой акции:  Рис. 8. Граница эффективных портфелей Изменим веса выбранных n акций, получим уже другой портфель (например, портфель N), для которого также можно вычислить ожидаемую доходность и риск и отложить полученные значения на графике. В результате получим точку N. Введем еще одно допущение модели Г. Марковица: Допущение 6: каждую акцию портфеля можно разделить на неограниченное число частей, и инвестор в состоянии приобрести любую часть акции. Иными словами, вес каждой акции портфеля может принимать любое значение. Это позволяет из ограниченного числа акций за счет изменения их весов формировать бесконечно много портфелей. Если для каждого портфеля, созданного из выбранных n акций за счет комбинации их весов, определить ожидаемую доходность и стандартное отклонение, отложить их величины на графике, то получим совокупность точек – область существования портфелей, определяющую все возможные портфели для выбранного количества ценных бумаг. Эта зона имеет характерное «зонтикообразное» очертание. В зависимости от количества и характеристик ценных бумаг, входящих в портфель (ожидаемые доходности, дисперсии, ковариации), эта зона может смещаться влевовправо или вверхвниз, поворачиваться, становиться более пологой или крутой. Теорема о существовании эффективного множества. Задача инвестора – сформировать из n выбранных акций единственный оптимальный портфель, обеспечивающий этому инвестору максимальную полезность. Ключ к решению проблемы выбора оптимального портфеля лежит в сформулированной Г. Марковицем теореме о существовании эффективного набора портфелей, так называемой границы эффективных портфелей. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей, сформированных на базе n акций, такой портфель, который удовлетворяет одному из двух (но не двум сразу!) условий: 1) Обеспечивает максимальную ожидаемую доходность при каждом выбранном уровне риска. 2) Обеспечивает минимальный риск для каждой выбранной величины ожидаемой доходности. Портфели, удовлетворяющие этим условиям, Марковиц относит к эффективным портфелям. Фактически, суть теоремы Марковица сводится к следующему: если инвестор выбрал n акций, по известным алгоритмам вычислил необходимые характеристики [ Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образует так называемое эффективное множество. Если отобразить эффективное множество на координатной плоскости, то получим границу эффективных портфелей (ГЭП) на рисунке ГЭП совпадает с левой границей области существования портфелей. Общая постановка задачи нахождения границы эффективных портфелей. Подход Г. Марковица к нахождению оптимального портфеля следующий: пусть имеются n акций, из которых формируется портфель (в нашем примере n = 3). Зададим любое произвольное значение ожидаемой доходности портфеля Иными словами, можно задачу инвестора свести к следующему: необходимо найти минимальное значение дисперсии портфеля при заданных начальных условиях: Существует три способа решения подобного рода задач – графический, математический и с использованием компьютерных программ. Далее будет рассмотрен математический метод оптимизации портфеля, наиболее полно отражающий ее сущность. Математический способ. Для вычисления требуемых величин WА,WВ и WС используются множители Лагранжа. Рассмотрим последовательность действий в этом методе на примере акций «А», «В» и «С». Подставим вычисленные ранее значения , и при следующих начальных условиях:  Для решения этой задачи составляется полином Лагранжа L: (Г1и Г2 в этом полиноме называются множителями Лагранжа). После этого вычисляются частные производные полинома по каждой неизвестной величине WА, WВ, WС, Г1, Г2 и приравниваются нулю: В матричной форме эти уравнения представляются в виде:  Если обозначить первую матрицу как T, вторую – как W, а третью – как E, то можно это равенство записать в виде матричного уравнения: T×W=E. Чтобы найти значения матрицы W необходимо определить матрицу , являющуюся обратной матрице T. Тогда: W = ×E. Для определения существуют специальные компьютерные программы, хотя это можно сделать и самостоятельно. Вычислив все члены матрицы и умножив матрицу на матрицу E, получим выражения для WА ,WВ ,WС : WА = -6,82337E* + 1,344214 WВ = -5,9503E* + 1,126742 WС = + 12,77367E* - 1,47096 Задавая различные значения E* и вычисляя каждый раз по формулам, представленным выше, величины Wi, можно таким образом найти эффективные портфели и определить в каждом случае их дисперсии и стандартные отклонения. Ниже в таблице 6 приведены значения ожидаемой доходности и стандартного отклонения для эффективных портфелей, составленных из акций компаний. Таблица 6. Ожидаемые доходности и стандартные отклонения для различных эффективных портфелей

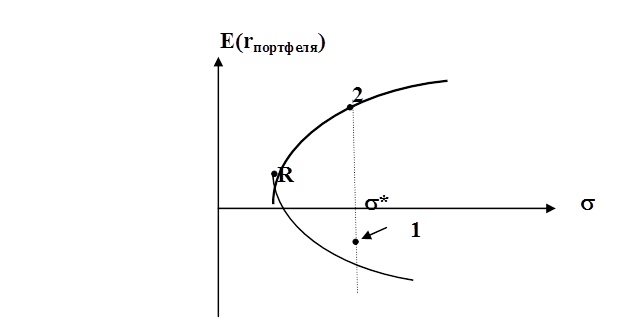

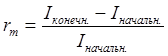

Если перенести вычисленные значения ожидаемой доходности и стандартного отклонения эффективных портфелей, сформированные на основе акций компаний «А», «В» и «С», на координатную плоскость, обвести полученные точки, то получим линию – границу эффективных портфелей (рис. 9):  Рис. 9. Граница эффективных портфелей в соответствии в полученными данными Как видно из рисунка 9, заданной величине риска портфеля, положим, * соответствуют два эффективных портфеля 1 и 2. Однако, согласно теореме Г. Марковица, инвестор должен предпочесть портфель 2. Аналогично инвестор поступит и при иных величинах портфеля. Тогда очевидно, что инвестору вообще не имеет смысла строить нижнюю ветвь границы эффективных портфелей (ГЭП), расположенную ниже точки R. Портфель R соответствует портфелю с минимальной дисперсией (MVP). В этой связи при построении ГЭП рекомендуется предварительно вычислить характеристики MVP, а затем при вычислении величин весов акций подставлять Е*≥ E(rMVP). На рисунке граница эффективных портфелей проходит через точку MVP, соответствующую портфелю с минимальной дисперсией. Находить веса MVP можно следующим способом: в исходной матрице Т вычеркнуть строку и столбец, соответствующие ограничению Е* (в нашем случае это четвертая строка и четвертый столбец), и для полученной матрицы (Т – 1) найти матрицу Нахождение оптимального портфеля. Как отмечалось, в теории Марковица инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности Метод определения оптимального портфеля основывается на совмещении объективно полученной границы эффективных портфелей и субъективной оценки отдельным инвестором полезности того или иного портфеля, то есть той или иной комбинации Вопрос 2. Оптимизация инвестиционного портфеля в соответствии с теорией Шарпа. Выведенные Марковицем правила построения границы эффективных портфелей позволяет находить оптимальный (с точки зрения инвестора) портфель для любого количества ценных бумаг в портфеле. Основной сложностью применения метода Марковица является большой объем вычислений, необходимый для определения весов Wi каждой ценной бумаги. Действительно, если портфель объединяет n ценных бумаг, то для построения границы эффективных портфелей необходимо предварительно вычислить n значений ожидаемых (средних арифметических) доходностей В 1963 году американский экономист У. Шарп (William Sharpe) предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. Общее описание модели У. Шарпа. В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две случайные зависимые переменные величины X и Y линейным выражением типа: Y = + X В модели Шарпа переменной Х считается величина какого-то рыночного показателя. Сам Шарп в качестве такой переменной рассматривал доходность рыночного портфеля . В качестве переменной Y берется отдача какой-то i-ой акции портфеля. Представленное выше уравнение называется уравнением линейной регрессии, а коэффициенты и считаются параметрами линейной регрессии. Если задана длительность холдингового периода и известны значения индекса (например, РТС) I в начале Iначальн.и в конце Iконечен.холдингового периода, то доходность рыночного портфеля за этот период находится по формуле:  |