Шпаргалки к экзамену по финансам организаций. Вопрос Сущность финанасов организаций

Скачать 0.98 Mb. Скачать 0.98 Mb.

|

|

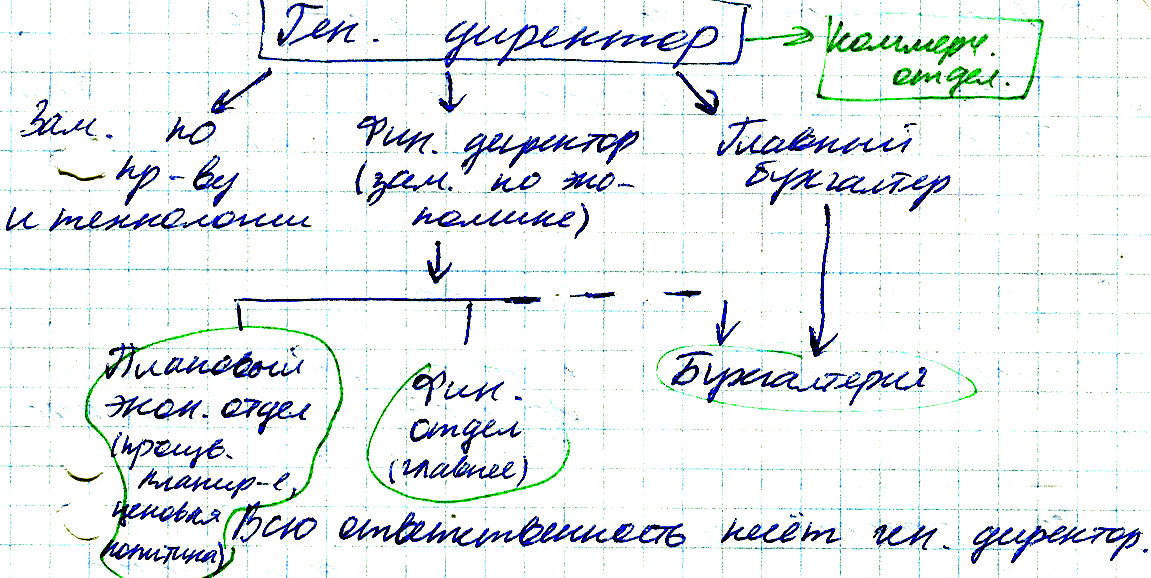

Вопрос 29. Понятие финансовой деят-ности орг-ции. Под фин. деят-ностью орг-ции след. понимать часть её эк. деят-ности, связ-ную с обеспечением движ-я денежн. потоков, денежн. обеспеч-ем текущ. и инвестиц. потребн-тей, опр-лением и поддерж-ем пропорций формир-я ден. ср-в и фин. ресурсов, осущ-лением фин. контроля за оперативным, текущим и стратегическим развитием бизнеса. Под фин. службой орг-ции поним-ся самостоят-ное структурн. подразделение, выполняющее фин. ф-ции в системе упр-я. Её структура и численность завис. от организационно-правовой формы хоз-венной структуры, хар-ра её деят-ности, объёма пр-ва и общего кол-ва работающих. Эти факторы опр-ют величину денежн. оборота, кол-во платёжн. документов, связанных с расчётамидр. участниками делового оборота и бюджетами. В основе работы фин. служб орг-ции лежат принципы орг-ции финансов. Работа фин. служб ведётся по направлениям: 1) Оперативной; 2) Текущей; 3) Перспективной; 4) Плановой прогнозной деят-ности. Это позволяет оптимизир-ть принятие решений, оформить их в оперативные долгосрочные планы и балансы, повысить ответственность фин. служб при мобилизации и расходовании ден. ср-в, контроля за денежн. оборотом. К осн. задачам фин. служб орг-ции относятся: формир-е и мобилизация источников текущего обеспечения деят-ности орг-ции, финансир-е, текущих денежн. расходов и инвестиций, фин. контроль. Организационная структура  Ф-ции фин. службы орг-ци: 1) Обеспеч-е финансир-я хоз-венной деят-ности орг-ции. 2) Оценка инвестиц. программы. 3) Опр-е кредитной политики. 4) Установл-е смет расходов ден. ср-в для всех подразделений орг-ции. 5) Разработка валютной политики и обеспечение валютной деят-ности. 6) Фин. планир-е, составление бизнес-планов. 7) Осущ-ление расчётов с поставщиками, покупателями, подрядчиками. 8) Осущ-ление расчётов с банком и бюджетом. 9) Обеспеч-е страхования от фин. рисков. 10) Анализ фин.-хоз-венной деят-ности орг-ции. 11) Ведение фин. учёта, составление бухг. баланса и др. фин. документов. Ф-ции и задачи фин. службы: 1) Управл-е налогами: планир-е налогов, учёт налогов, исполнение налог. обязат-в. 2) Фин. анализ и планир-е: фин. планир-е, исполнение фин. плана, фин. анализ. 3) Управление денежн. оборотом: контроль расчётов, регулир-е расчётов, привлчение фин. ресурсов, формир-е фин. рез-татов. 4) Управление фин. отношениями: управление дебиторск. задолженностью, управл-е кредиторск. задолженностью и кредиторами, управление инвестициями. 5) Фин. контроль: контроль использ-я фин. ресурсов орг-ции, обеспеч-е экон. безопасности деят-ности оргции, обеспеч-е сохранности имущ-ва собственников. Вопрос 37. Отличие унитарного предприятия от других форм коммерческих организации. Отличительная черта унитарного предприятия - это отсутствие права собственности на закрепленное за ним имущество. Имущество унитарного предприятия является неделимым и не распределяется на вклады или долевые участия работников. Собственник имущества предприятия, основанного на праве хозяйственного ведения, определяет предмет и цели его деятельности, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Часть прибыли от использования имущества принадлежит собственнику. Особенности: 1.Имущетство является неделимым и находится в государственной и муниципальной собственности. 2.Руководитель назначается собственником имущества. 3.Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по долгам собственника. 4. Может находится на праве хозяйственного ведения и на праве оперативного управления. На праве хозяйственного ведения 1.Нельзя продавать недвижимое имущество.2.Нельзя сдавать в аренду.3.Вносить недвижимое имущество в качестве вклада в уставной капитал другого предприятия. На основе оперативного управления Например:Казённое федеральное предприятие. Собственник - правительство РФ. Особенности: 1.Собственник имеет право изъять излишнее имущество или имущество, используемое не по назначению.2.Предприятие не в праве распоряжаться имуществом без разрешения собственника. 3.При несостоятельности правительство несёт ответственность по обязательствам предприятия. Особенности формирования источников финансовых ресурсов унитарного предприятия. Главным источником финансовых ресурсов унитарного предприятия явл уставный фонд. Уставным фондом государственного или муниципального предприятия определяется мин размер его имущества, гарантирующего интересы кредиторов такого предприятия. Он формируется за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Размер УФ определяется в рублях и должен составлять не менее чем 5000МРОТ, установленных федзак на дату государственной регистрации государственного предприятия. В казенном предприятии уставный фонд не формируется. Уставный фонд гос или муниц предприятия должен быть полностью сформирован собственником его имущества в течение 3месяцев с момента государственной регистрации такого предприятия. Он считается сформированным с момента зачисления соответствующих ден сумм на открываемый в этих целях банковский счет и (или) передачи в установленном порядке госу или муниц предприятию иного имущества, закрепляемого за ним на праве хозяйственного ведения, в полном объеме. Увеличение уставного фонда государственного или муниципального предприятия допускается только после его формирования в полном объеме и может осуществляться за счет дополнительно передаваемого собственником имущества, а также доходов, полученных в результате деятельности такого предприятия. Размер уставного фонда государственного или муниципального предприятия с учетом размера его резервного фонда не может превышать стоимость чистых активов такого предприятия. В случае, если по окончании финансового года стоимость чистых активов гос или мун предприятия окажется >размера его уставного фонда, собственник имущества такого предприятия обязан принять решение об уменьшении размера уставного фонда государственного или муниципального предприятия до размера, не превышающего стоимости его чистых активов, и зарегистрировать эти изменения в установленном настоящим Федеральным законом порядке. В случае, если по окончании финансового года стоимость чистых активов государственного или муниципального предприятия окажется < установленного настоящим Федеральным законом на дату гос регистрации такого предприятия мин размера уставного фонда и в течение 3месяцев стоимость чистых активов не будет восстановлена до минимального размера уставного фонда, собственник имущества государственного или муниципального предприятия должен принять решение о ликвидации или реорганизации такого предприятия. Еще одним источником финансовых ресурсов унитарного предприятия служит резервный фонд. Унитарное предприятие за счет остающейся в его распоряжении чистой прибыли создает резервный фонд в порядке и в размерах, которые предусмотрены уставом унитарного предприятия. Средства резервного фонда используются исключительно на покрытие убытков унитарного предприятия. Унитарное предприятие может за счет чистой прибыли создавать также иные фонды в Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определенные федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия. Особенности управления активами унитарного предприятия. Распоряжение имуществом гос или муниц предприятия Госу или мун предприятие распоряжается движимым имуществом, принадлежащим ему на праве хозяйственного ведения самостоятельно, за исключением случаев, установленных ФЗ об унитарных предприятиях, другими ФЗ и иными нормативными правовыми актами. Гос или муне предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственного общества или товарищества или иным способом распоряжаться имуществом без согласия собственника имущества гос или мун предприятия. Движимым и недвижимым имуществом гос или мун предприятие распоряжается только в целях определен. уставом такого предприятия. Сделки, совершенные гос или мун предприятием с нарушением этого требования, являются ничтожными.. Гос или мун предприятие не вправе без согласия собственника совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, а также заключать договоры простого товарищества. Уставом гос или мун предприятия могут быть предусмотрены и др виды сделок, осуществлять которые можно только с согласия собственника. Распоряжение имуществом казенного предприятия. Федеральное казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия Правительства Российской Федерации или уполномоченного им федер органа исполнительной власти. Муниц казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия уполномоченного органа местного самоуправления. Казенное предприятие самостоятельно реализует произведенную им продукцию (работы, услуги), если иное не установлено нормативными актами и законами. Казенное предприятие вправе распоряжаться принадлежащим ему имуществом, в том числе с согласия собственника такого имущества, только в пределах устава такого предприятия. Деятельность казенного предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казенного предприятия. Вопрос 38. Особенности распределения прибыли унитарных предприятий. Все имущество госпредприятия, а также прибыль и иные финансовые ресурсы, полученные от его использования, явл государственной собственностью. Важнейшим источником финансов ГП является прибыль. Часть полученной прибыли зачисляется в бюджет соответствующего уровня. Распоряжаться прибылью значит распределять ее по финансовым фондам и использовать. ГП самостоятельно определяет, какие финансовые фонды выделять, в каких размерах отчислять в них прибыль. За счет прибыли финансируются расходы на научно-исследовательские работы, модернизацию оборудования, строительство новых объектов, прирост оборотных средств, уплату процентов по долгосрочным ссудам, погашение долгосрочных кредитов банка, расходы на подготовку кадров, строительство жилья и других объектов производственного назначения. Прибыль направляется на финансирование перечисленных затрат непосредственно или через формирование соответствующих фондов, например фонда производственного и социального развития предприятия. Перечень целевых фондов, создаваемых в торговле, их название, порядок формирования и использования определяются предприятиями самостоятельно. Формирование фонда риска производится в размерах, самостоятельно определяемых предприятием с включением в торговую надбавку. В случае необходимости по решению предприятия фонд риска может увел (уменьш) за счет прибыли, остающейся в распоряжении предприятия. Расходы, не вошедшие в состав затрат по производству и реализации продукции, соответственно не отнесенные на себестоимость продукции, должны осуществляться из остающейся прибыли ГП. К ним следует отнести: 1) выплаты материальной помощи; • надбавки к пенсиям; • единовременные пособия уходящим на пенсию ветеранам труда; • оплата проезда к месту жительства (к дочерним фирмам); • оплата путевок (лечение и отдых); • платежи за превышение предельно допустимых норм выбросов загрязняющих веществ в окружающую природную среду; • расходы, связанные с содержанием учебных заведений; • плата за воду, забираемую сверх установленных норм; • отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование. Вопрос 39 Цели и задачи деятельности некоммерческих организаций. Некоммерческой организацией организация,основной целью которой не явл извлечение прибыли и не распред. полученной прибыль между участниками. Некоммерческой организации присущи следующие свойства:-наличие юридического лица;-основной целью деятельности не является извлечение прибыли;-возможная прибыль не может быть распределена между участниками некоммерческой организации. Некоммерческие организации могут создаваться в форме общественных или религиозных организаций ,потребит кооперативов , социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федзаконами. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Вопрос 40. Особенности Финансовые ресурсы некоммерческой организации. Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования. К основным источникам финансовых ресурсов некоммерческих организаций относятся: 1) взносы учредителей и членские взносы; 2) доходы от предпринимательской и иной приносящей доход деятельности; 3) бюджетные средства; 4) безвозмездн перечисления физ и юр лиц; 5) прочие источники. Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления,резервные и аналогичные им Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения. Полученная некоммерческой организацией прибыль не подлежит распределению между участниками НКО . Органы государственной власти и органы местного самоуправления в пределах своей компетенции могут оказывать некоммерческим организациям экономическую поддержку в различных формах, например предоставление льгот. Вопрос 41. Особенности финансового планирования некоммерческой организации. Долгосрочное. План-е расходов: Определение приоритетов развития и приоритетов финансирования. План-е доходов: Составление перспективного финансового плана развития (в первую очередь источников доходов НКО). Среднесрочное.План-е расходов: Определение приоритетных проектов и программ. План-е доходов: Определение видов и объемов привлекаемого финансирования на основе перспективного плана развития Краткосрочное. План-е расходов: Определение, исходя из приоритетов развития и отдельных проектов и программ, объема текущих расходов на финансовый год.План-е доходов: Составление прогноза поступлений по различным доходным источникам, их роспись и закрепление за конкретными статьями расходов Наиболее важным с точки зрения реализации целей деятельности органов управления НКО является этап долгосрочного планирования, поскольку именно на этом этапе определяется стратегия развития организации и происходит согласование основных интересов всех участников процесса финансового планирования. Для НКО характерно составление след планов:1. смета расходов – расходы будут разбиваться по видам.2. планирование источников финансирования с указанием сумм и сроков поступления – отдельной строкой будут выделяться неденежные поступления.3. план движения ден ср-в составляется для избежания кассовых разрывов Вопрос 42. Особенности организации финансов бюджетных учреждений. Для осуществления своей деятельности бюджетные учреждения используют различные виды средств, как материальные так и денежные, которыми их должен в первую очередь обеспечить учредитель, но не исключается возможность их получения от любого юридического или физического лица Некоммерческие организации не ставят главной своей целью извлечение прибыли. Однако законодательство РФ допускает возможность получения прибыли некоммерческой организацией. Некоммерческая организация может заниматься предпринимательством лишь постольку, поскольку это служит достижению целей, ради которой она создана; Возможная прибыль полностью направляется на обеспечение основного профиля некоммерческой организации и не может быть распределена среди ее участников. Например,1) прибыль организаций здравоохр использна предоставление населению дополн видов медицинских услуг и увеличение объема услуг уже существующих. 2)Прибыль научных организаций расходуется на осуществление новых проектов, приобретение оборудования Прибыль от предпринимательской деятельности некоммерческих организаций не распределяется среди их учредителей и участников, а полностью реинвестируется на развитие фундаментальных социальных сфер общества (просвещение, наука, культура, здравоохранение), на укрепление социальной защиты населения. Вопрос 43. Сметное планирование в бюджетных организациях.Смета – основной плановый и финансовый документ, определяющий объем, целевое направление и поквартальное распределение средств, выделенных из бюджета на содержание учреждения. Предусмотренные в смете ассигнования считаются предельными и расходование сверх этих сумм не разрешается. Использование бюджетных средств на цели, непредусмотренные сметой, не разрешается. Форма сметы, основные ее показатели, нормы расходов определяются и сообщаются вышестоящей организацией. В типовой смете содержатся данные общие для всех бюджетных учреждений. Типовая смета состоит из:1 часть – отражается наименование, адрес, бюджет, из которого учреждение финансируется, свод расходов по статьям с распределением по кварталам, 2 часть – отражаются показатели оперативного плана на начало и конец года, а также среднегодовые показатели,3 часть – приводятся обоснования и отчеты по каждой статье расходов на планируемый год. Расчеты производятся исходя из объемов деятельности и из фактического исполнения сметы за предыдущий год. Все расходы по смете группируются по видам и целевому назначению. При утверждении сметы проверяется необходимость и целесообразность предусматриваемых расходов, их соответствие объемам работы учреждения и соблюдение норм расходов. Утверждение сметы производится после утверждения соответствующего бюджета, из которого финансируется данное учреждение. Утвержденная смета определяет сумму средств, которая должна быть выделена на содержание учреждения из бюджета.Утверждение сметы производится вышестоящей организацией. Смета считается утвержденной при наличии подписи руководителя вышестоящей организации, печати и дата утверждения |