Шпаргалки к экзамену по финансам организаций. Вопрос Сущность финанасов организаций

Скачать 0.98 Mb. Скачать 0.98 Mb.

|

|

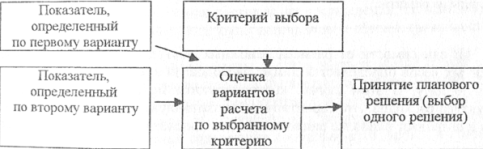

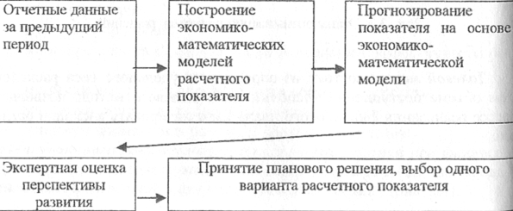

Вопрос 25. Цели фин. планир-я. Задачи фин. планир-я. Методы фин. планир-я. Осн. целями фин. планир-я явл.: 1) Установл-е соответствия между наличием фин. ресурсов орг-ции и потребн-тью в них; 2) Выбор эффективных источников формир-я фин. ресурсов и выгодных вариантов их использ-я. Задачи фин. планир-я: 1) Определение размера доходов орг-ции в плановом периоде на основе производств. плана орг-ции; 2) Опр-е потребности в фин. ресурсах для обеспеч-я текущей и инвестиц. деят-ности орг-ции; 3) Опр-е источников получ-я фин. ресурсов: собственных и заёмных; 4) Выявл-е резервов увелич-я собств. фин. ресурсов орг-ции и степени их мобилизац.; эффективное использ-е фин. ресурсов, обеспечивающее в планируемом периоде наибольш. прибыль; 5) Опр-е объёма, сроков и условий, на кот. необходимо привлечение заёмных ресурсов; 6) Обеспечение оптимальных фин. взаимоотнош-й с бюджетом, банками и др. фин. структурами. Методы фин. планир-я. Планир-е фин. пок-телей осущ-ляется с пом. системы методов. Методы фин. планир-я - это конкретные способы и приемы расчетов фин. пок-телей орг-ции. Фин.планир-е сводится, с одн. стор., к точным расчетам фин. пок-телей на ближайш.вр. и их балансовой увязке в соотв. фин. документе, а с др. - к прогнозным расчетам, носящим вероятностн. и многовариантн. хар-тер. При планир-и фин. пок-телей орг-ции применяются нормативн., расчетно-аналитич., баланс., оптимизационн., экономико-математич. и долевой методы. Нормативн. метод заключ. в том, что на основе заранее установл. норм и технико-экономич. нормативов рассчит. потребность орг-ции в фин. ресурсах и их источниках.Такими нормативами явл. ставки налогов, ставки тарифных сборов и взносов, нормы амортизац. отчислений, нормативы потребности в оборотн. ср-вах и др. В фин. планир-и примен-ся целая система норм и нормативов. Она вкл.: 1) федеральн. нормативы (единые на всей террит. РФ для всех отраслей и орг-ций: ставки федер. налогов, нормы амортиз. осн. фондов, ставки тарифн. взносов на гос-венное соц. страхование и др.); 2) нормативы субъектов Федерации (краевых, областных, автономных образований): ставки республиканских налогов, тарифных взносов и сборов и т. д.; 3) местные нормативы (местные налоги и т. д.); 4) отраслевые нормативы, действующ. в масштабах отдельных отраслей или по группам организационно-правовых форм хоз-вующих субъектов (малое предприятие, акционерн. общ-во и т. д.); 5) нормативы орг-ции, разрабатываемые непоср-венно хоз-вующим субъектом и используемые им для регулир-я пр-венно-торгового процесса и фин. деят-ности, контроля за эффективным использ-ем фин. ресурсов: нормы потребности в оборотн. ср-вах, кредиторск. задолженности, запасов сырья, материалов, товаров, тары, нормативы распр-я фин. ресурсов и прибыли. Нормативный метод явл. самым простым методом. Исходя из норматива и величины базового пок-теля рассчитываются фин. пок-тели. Расчетно-аналитич. метод сост. в том, что на осн. анализа достигнутой величины фин. пок-теля, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого пок-теля. Данный метод фин. планир-я широко примен-ся в тех случаях, когда отсутствуют технико-экономич. нормативы, а взаимосвязь между пок-телями мож. б. установлена косвенно, на осн. анализа их динамики и связей. В осн. этого метода лежит экспертная оценка. Расчетно-аналитич. метод широко примен-ся, напр., при планир-и суммы прибыли и доходов, определ-и величины отчислений от прибыли в фонд накопл-я, потребления и резервн. фонд. Этапы расчетно-аналитического метода фин. планир-я: Балансовый метод: путем построения балансов достигается увязка имеющихся в наличии фин. ресурсов и фактической потребности в них. Баланс. метод примен-ся прежде всего при планир-и распредел-я прибыли и других фин. ресурсов, планир-и потребности поступлений ср-в в фин. фонды - фонд накопления, фонд потребления и др. Напр., балансовая увязка по фин. ресурсам имеет вид: Он + П = Р + Ок, где Он - остаток ср-в на начало периода; П – поступл-е ср-в; Р – расходов-е ср-в; Ок - остаток ср-в на конец периода. Метод оптимизации фин. плановых решений (или метод многовариантности) закл. в разработке неск-ких вариантов фин. плановых расчетов для выбора из них оптимального (рис. 3.3 Этапы оптимизации плановых решений).  При этом могут примен-ся разные критерии выбора: 1) минимум затрат; 2) максимум прибыли; 3) минимум вложений капитала при наибольш. эффективности результата; 4) минимум времени оборач-ти оборотных ср-в; 5) максимум дохода на рубль вложенного капитала; 6) минимум фин. потерь от фин. рисков. Метод экономико-математич. моделир-я при фин. планир-и позволяет найти колич-венное выражение взаимосвязей фин. пок-телей и факторов, их определяющих. Экономико-математич. модель представл. собой математич. отображение фин. процесса, зависимость совокупности факторов в хар-теризующих структуру и закономерности данного фин. процесса. Они выраж-ся с пом. математич. символов, ур-нений, неравенств, таблиц, графиков и т. д. В модель включаются т-ко осн. (определяющие) факторы. Построение экон.-математич. модели фин. пок-теля складывается из след. этапов: а) изучения динамики фин. пок-теля за определ. отрезок вр. и выявления факторов, влияющих на направл-е этой динамики и степени зависимости; б) расчета модели функциональн. зависимости фин. пок-теля от осн. факторов; в) разработки различн. вариантов плановых значений фин. пок-теля; г) анализа и экспертной оценки перспективн. значений фин. пок-теля; д) принятия фин. планового реш-я и выбора оптимальн. варианта. Долевой метод сост. из определ-я удельн. веса расходов в общем объеме поступлений. Использ-е долевого метода позволяет в процессе реализации фин. плана минимизир-ть расходов орг-ции. В завис. от размера ден. поступл. на осн. утвержденных весов опр-ся лимит расходов по кажд. статье на опред. дату. В этом случ. контролируются не абсолютные цифры, а структура расходов. Это гарантир. безубыточн. деят-ность орг-ции и позволяет наиболее рационально использ-ть фин. ресурсы.  Этапы экономико-математич. моделир-я фин. плана Вопрос 26. Формы фин. планов текущего планир-я. Принятие реш-я о распределении фин. ресурсов орг-ции для достиж-я стратегич. целей базир-ся на текущ. (тактическом) планир-и. Оно охват. краткосрочн. и среднесрочн. периоды и реализуется низшим и средним управленческ. звеньями. Осн. вопр. долгосрочного фин. планир-я - каких фин. результатов хочет добиться орг-ция в перспективе. Текущ. планир-е сосредоточено на том, как орг-ция д-на достигнуть такого состояния. Разница между долгосрочн. и текущ. фин. планир-ем - это разница между целями и ср-вами. Текущ. (годовой) фин. план орг-ции составл-ся на осн. пок-телей долгосрочн. фин. плана и предст. соб. документ, в кот. обеспечивается балансовая увязка доходных и расходных статей планируемого года. Текущ. фин. планир-е хоз-венной деят-ности орг-ции сост. в разработке трех документов: планового баланса доходов и расходов, плана движения ден. ср-в, прогнозного бухг.баланса. Плановый баланс дох. и расх. орг-ции предст. соб. определенную систему, позволяющую в рамках кажд. периода планир-я опр-ть источники расходов, их соотношения, степень и направления использ-я, распределение источников и сбалансир-ность их с расходами. Так, оставшаяся после уплаты налогов часть прибыли обращ-ся на нужды орг-ции, включая создание фин. резерва, финансир-е капитальн. вложений и прироста оборотн. активов, выплаты дивидендов владельцам ценных бумаг, эмитированных и реализованных организацией; расходы на хоз-венное содержание соц.-культурных и соц.- бытовых объектов и др. цели. Состав пок-телей планового баланса доходов и расходов опр-ся источниками поступлений ср-в, а также расходами, проводимыми в ходе финансово-хоз-венной деят-ности орг-ции. Наряду с этим в плановом балансе доходов и расходов находят отражение фин. отношения орг-ции с гос-венным бюджетом, банковской и страховой системой, по операциям приобретения и выпуска ценных бумаг. Баланс означает полное равенство доходов и расходов. Баланс доходов и расходов достиг-ся привлечением заемных и других источников финансир-я при недостаточности собств. фин. ресурсов. В текущ. балансе детализир-ся доходные и расходные статьи, применяются более точные по сравн. с перспективным планом методы расчетов. Примерн. содерж-е планового баланса дох. и расх. м-но представить след. осн. статьями: I. Доходы и поступления ср-в.1) Прибыль от продаж.2) Приб. от проч. реализации (осн. ср-в, др. активов). 3) Внереализац. доходы. 4) Амортизацион. отчисления по осн. фондам и по нематер. активам.5) Поступления ср-в от др. орг-ций, в т. ч. в порядке долевого участия в строит-ве, по хоздоговорам на научно-исследовательские работы. 6) Поступления из внебюджетн. фондов. 7) Проч. доходы (в т. ч. высвобождение оборотн. ср-в). Итого доходов и поступлений. II. Расходы и отчисления ср-в.1) Капитальн. влож-я. 2) Прирост норматива собств. оборотн. ср-в. 3) Отчисления от прибыли в фонды орг-ции. 4) Отчисления в финан. резервы. 5) Операц. расходы. 6) Налоги за сч. прибыли. Итого расходов и отчислений. Для составл-я баланса дох. и расх. проводятся расчеты выручки от реализац. пр-ции (работ, услуг), прибыли и ее распределения, потребности в собств. оборотн. ср-вах, мобилизации внутр. ресурсов в капит. строит-ве, прироста внутр. устойчивых пассивов и др. статей. После заполнения всех статей баланса доходов и расходов и подведения итогов по кажд. из разделов провер-ся степень сбалансир-ти между ними. Для этого итог перв. раздела «Доходы и поступления» сравн-ся с суммой итогов втор. раздела баланса доходов и расходов. Эти итоги д-ны б. равными. При отсутствии равенства необходимо изыскать дополнит. источники доходов и поступления ср-в или пересмотреть планируемые во втором разделе баланса расходы и отчисления в сторону их сокращения. Целью составления баланса, служит обеспечение финансовыми ресурсами деят-ности орг-ции путем достижения равенства доходов и расходов. Другим видом фин. плана является план движения ден. ср-в. Он отражает плановое движение ден. потоков по текущей, инвестиционной и финансовой деят-ности. Текущая деят-ность орг-ции связана с текущим производством промышленной и с/х пр-ции, выполнением строит-ных работ, продажей товаров, оказанием услуг общественного питания. Инвестиционная деят-ность орг-ции - с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; научно-исследовательскими, опытно-конструкторскими и технологическими разработками; осуществлением фин. вложений (приобретением ценных бумаг других орг-ций, вкладами в уставные капиталы других орг-ций. предоставлением другим орг-иям займов и т. д.). Фин. деят-ностью считается деят-ность орг-ции, в рез-тате кот. изменяются величина и состав собств. капитала орг-ции, заемных ср-в (поступления от выпуска акций, облигаций, поступления от других орг-ций займов, погашение заемных ср-в и т. д.). Разграничение направлений деят-ности при разработке плана позволяет повысить результативность управления ден. потоками. План движ-я ден. ср-в предназначен для оценки использ-я организацией ден. ср-в и опр-я их источников. В дополнение к изучению отчетной информации плановые данные позволяют оценить будущие потоки, а следовательно, перспективы роста орг-ции и ее будущие фин. потребности. С помощью плана движения ден. ср-в м-но оценить, ск-ко ден. ср-в необходимо вложить в хоз-венную деят-ность орг-ции, синхронность поступления и расходования ср-в, а значит, проверить будущую ликвидность орг-ции. План движения ден. ср-в оформляется в виде баланса, примерная форма которого представлена в табл. 3.2. Благодаря такому построению плана движения ден. ср-в планир-е охватывает весь оборот ден. ср-в орг-ции. Это дает возм-ность орг-ции проводить анализ и оценку поступлений и расходов ден. ср-в и принимать решения о возможных способах финансир-я при возникновении дефицита ср-в. План считается окончательно составленным, если в нем все расходы обеспечены финансовыми ресурсами. Заключительным документом текущего фин. плана является составление прогнозного бухгалтерского баланса на конец планируемого года, который должен отразить все изменения в активах и пассивах в рез-тате запланированных мероприятий и показать состояние имущества и финансов орг-ции на конец планируемого периода. В отличие от планового баланса доходов и расходов и плана движения ден. ср-в, которые являются документами, обязательными для исполнения, прогнозный бухгалтерский баланс предназначен для оценки эффективности принимаемых решений в процессе фин. планир-я. На основе пок-телей бухгалтерского баланса проводится финансовый анализ деят-ности орг-ции. В его задачи входят анализ прибыли, рентабельности, оценка фин. состояния орг-ции и эффективности управления активами и источниками фин. ресурсов. Эффективность использования активов и источников выражается отношением величины прибыли к стоимости исследуемого вида актива или ресурса. Методы факторного анализа позволяют оценить влияние каждого фактора на результаты деят-ности орг-ции. Деловая активность характеризуется показателями оборачиваемости, что позволяет оценить фин. риски. Прогнозный бухгалтерский баланс составляется на основе данных последнего отчетного бухгалтерского баланса и пок-телей планового баланса доходов и расходов и плана движения ден. ср-в. Если при составлении прогнозного бухгалтерского баланса не обеспечено равенство активов и пассивов, то вносятся изменения статей, которые рассчитываются расчетно-математическим методом. К таким статьям относятся кредиторская задолженность поставщикам и подрядчикам, прочие кредиторы, дебиторская задолженность поставщиков и подрядчиков. Для обоснования принятия решений проводится финансовый анализ данных предварительного прогнозного бухгалтерского баланса, результаты которого сравниваются с нормативными значениями. Достижение равновесия активов и пассивов в прогнозном балансе означает, что планируемая величина стоимости активов на конец планируемого периода полностью обеспечена источниками финансир-я. Данные пассивов прогнозного бухгалтерского баланса опр-ют механизм формирования источников фин. ресурсов орг-ции в процессе фин. планир-я. Вопрос 27. Система фин. нормативов. Нормы и нормативы хоз-вующего субъекта - нормы и нормативы, разработанные хоз-вующим субъектом для внутр. польз-я, т.е. для внутрифирм. планир-я и регулир-я, для контроля за использ-ем фин. ресурсов, др. целей по эффективному вложению капитала. К ним относ. нормы потребности в оборотн. ср-вах; нормы кредиторск. задолженности, постоянно находящейся в распоряжении хоз-вующего субъекта; нормы запасов сырья, материалов, товаров, тары; нормы износа нематериальн. активов; нормативы распределения прибыли; нормативы отчислений в ремонтный фонд и др. Сущность нормативного метода планир-я фин. показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хоз-вующего субъекта в фин. ресурсах и в их источниках. Фин. нормы и нормативы опр-ют кол-венные параметры и границы функционир-я различн. форм финан. отношений. Они устанавливают, какая доля ден. доходов предприятий, орг-ций, гос-ва будет направлена на формир-е определ. фондов ден. ср-в. К ним относ.: 1. нормы амортизац. отчислений; 2. нормативы отчислений в общегос-ные фонды ден. ср-в по различн. видам налогов, сборов, платежей, отчислений (в рамках этого звена ставки налогов); 3. нормативы отчислений страх. платежей в ФСЗН и др. фонды; 4. нормы и нормативы оборотных ср-в предприятий и орг-ций; 5. нормативы отчислений от общереспубликанских налогов в бюджеты различн. ур-ней. Нормы и нормативы мог. б. установлены как на гос-венном, так и на местном уровне. Их так же м-но группировать в завис. от инструмента воздействия: 1.Глобальн. (общие); 2. Частные (индивидуальн.) – примен-ся в отдельн. отраслях экономики, сферах деят-ности. Устанавливаются как в абсолютн., так и в относит. выражении. Фин. лимиты - определенные ограничения, установленные в процессе формир-я, распредел-я и использ-я ден. доходов и фондов ден. ср-в на различн. ур-нях или же при осущ-лении определ. видов затрат предприятий и орг-ций. Нормативн. метод планир-я явл. самым простым методом. Зная норму или норматив и объемный пок-тель, м-но легко рассчитать плановый пок-тель. Нормативн. метод планир-я себестоим-ти сводится к расчетам ее величины на базе детально разработанных прямых норм и нормативов расхода различн. ресурсов на единицу пр-ции, услуг и работ и планируемого их объема. Затраты планируются в двух разрезах: по статьям калькуляции и по экономически однородным элементам. Нормативн. метод планир-я зар. пл. предусматрив. установл-е базового фонда зар. пл. (на начало планового периода) и приростных нормативов на планируемый период, на основании кот. увелич-ся ( уменьшается) соответствующ. фонд зар. платы. Базовый фонд заработной платы рассчитывается по нормативу зар. платы на единицу пр-ции. В условиях применения нормативного метода планир-я фонда заработной платы производственным объединениям ( предприятиям) утверждаются нормативы затрат на заработную плату в копейках па 1 руб. нормативной чистой пр-ции. Вопрос 28. Формы фин. планов оперативного планир-я. В целях контроля за поступлением фин. выручки на расч. счет и расходованием наличных фин. ресурсов орг-ции необходимо оперативное фин. планир-е, кот. дополняет текущее. При составлении оперативн. фин. плана необходимо использовать объективную информацию о тенденциях эк. развития в сфере деят-ности орг-ции, инфляции, возможных изменениях в технологии и орг-ции процесса пр-ва. Оперативное фин. планир-е включает составление и исполнение платежного календаря, расчета потребности в краткосрочном кредите и кассовой заявки в случае нехватки ср-в для осуществления обязательных текущих платежей. В процессе составления платежного календаря решаются след. задачи: 1) орг-ция учета временного сопряжения ден. поступлений и предстоящих расходов орг-ции; 2) формир-е информационн. базы о движении ден. потоков и оттоков; 3) ежедневн. учет изменений в информационн. базе: 1. анализ неплатежей (по суммам и источникам возникн-я) и орг-ции конкретн. мероприятий по их преодолению; 2. расчет потребности в краткосрочн. кредите при временном несовпадении ден. поступлений и исполнения обязательств и оперативное приобретение заемных ср-в; 3. расчет (по суммам и срокам) временно свободных ден. ср-в орг-ции; 4. анализ фин. рынка с позиции наиболее надежного и выгодного размещения временно свободных ден. ср-в орг-ции. Платежный календарь составл-ся на короткие промежутки вр. (месяц, 15 дней, декаду, пятидневку). Срок опр-ся исходя из периодичн-ти осн. платежей. Наиболее целесообразно составл-е плана на месяц с подекадной разбивкой. Платежн. календарь охватывает все расходы и поступл-я ср-в орг-ции как в наличн., так и безналичн. форме. Первым разделом календаря явл. его расходная часть, отражающая все предстоящие расчеты и перечисления ср-в, вторым - доходная часть. Соотношение между обеими частями платежн. календаря д-но быть таким, чт. обеспечивалось их равенство, либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. Превышение расходов над поступлениями свидетельствует о снижении возм-ностей орг-ции в покрытии предстоящих расходов. В таком случ. следует часть первоочередных платежей перенести на др. календарный период, ускорить по возм-ности отгрузку и реализацию пр-ции, принять меры по изысканию дополнит. источников. При составлении платежного календаря используются данные учета операций по расчетному счету в банке, сведения о срочных и просроченных платежах поставщикам, а также учитываются график отгрузки пр-ции и передача платежных документов в банк, фин. результаты реализации пр-ции, плановые взносы в бюджет налога на прибыль, имущество другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами. Кроме платежн. календаря и расчета потребности в краткосрочн. кредите в орг-ции составляется кассовая заявка - план оборота наличных денег орг-ции, кот. необходим для контроля за их поступлением и расходованием. Она разрабатывается на квартал и в установл. срок (обычно за 45 дней до планируемого квартала) представляется в коммерч. банк, с кот. орг-ция заключила договор о расчетно-кассовом обслуж-и. |