ответы бухгалтерский учет. Вопросы к экзамену по дисциплине Бухгалтерский учет и анализ

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

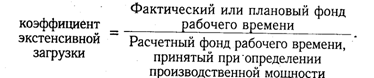

57. Методы проведения финансового анализа. С принятием закона об аудиторской деятельности 119-ФЗ от 07.08.2001 г. на уровне федерального законодательства был определен круг экономических субъектов, подлежащих аудиторской проверке.Финансово-хозяйственная деятельность акционерных обществ предполагает получение дохода по акциям его участниками. В связи с этим роль проведения аудиторской проверки и анализа состояния предприятия, а также заинтересованность в экспертной оценке существенно возрастает. Функционирование кредитных организаций вообще жестко регламентируется соблюдением законодательно установленных нормативов и показателей, за несоблюдение которых к банку применяются различные санкции. Поэтому наличие какого-либо программного продукта, позволяющего автоматически прослеживать соблюдение кредитной организацией установленных параметров, в значительной степени позволило бы сократить временные и материальные затраты в ходе аудиторской проверки. Согласно российскому законодательству, аудит федеральных государственных унитарных предприятий могут проводить лишь уполномоченные в установленном порядке Правительством РФ аудиторские организации. Аудиторские организации, выигравшие конкурс на проведение аудиторской проверки финансовой (бухгалтерской) отчетности, определяют методику проведения аудиторской проверки в соответствии с Примерным техническим заданием на проведение аудиторской проверки федерального государственного унитарного предприятия, утвержденным распоряжением Министерства имущественных отношений РФ от 26.05.2000 г. 9-р. Указанное выше примерное техническое задание устанавливает необходимость проведения финансового анализа и расчета экономических показателей в ходе проведения аудита федеральных предприятий. Однако, данное техническое задание содержит лишь перечень показателей, но не содержит саму методику их расчета. Но, не смотря на это, фактически с принятием технического задания была решена проблема выбора методики расчета экономических показателей. Дело в том, что Постановление Правительства РФ 1116 от 04.10.1999 г. «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ» устанавливает наличие в отчете руководителя федерального предприятия расчета тех же показателей, что и в отчете аудиторской фирмы при проведении обязательного аудита. И поскольку пользователем отчета руководителя федерального предприятия и отчета аудиторской организации о проведении обязательного аудита является одно и тоже лицо (т.е. Министерство государственного имущества РФ), то наиболее рациональным подходом было бы применение единой методики расчета, как руководителями предприятий, так и аудиторскими фирмами. Именно такая единая методика расчета экономических показателей была утверждена Распоряжением Министерством государственного имущества РФ от 11.11.1999 г. 1506-р. Таким образом, необходимость проведения финансового анализа и расчета экономических показателей по единой методике в настоящее время является обязательным для определенного круга экономических субъектов. Вот почему этот сегмент аудита является перспективным в части применения программных продуктов, автоматизирующих финансовый анализ и расчет показателей финансово-хозяйственной деятельности. 58. Прибыль как показатель эффективности хозяйственной деятельности. Прибыль (П) – это особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса; основной внутренний источник развития и роста рыночной стоимости организации; индикатор кредитоспособности и конкурентоспособности организации; гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Главная цель управления прибылью – максимизация благосостояния собственников в текущем периоде и в перспективе. Рост Попределяет потенциальные возможности организации. По Попределяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. П является мерилом финансового состояния организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации отражаются в системе показателей П. Обобщенно эти показатели представлены в форме № 2 (Отчет о прибылях и убытках). Показатели П характеризуют эффективность деятельности организации. Для принятия обоснованных организационно-технических и хозяйственно-управленческих решений по наращиванию Пнеобходимо классифицировать факторы роста Пи параметры. Все факторы можно разделить на две группы: внешние и внутренние. К внешним факторам относятся: 1) рыночно-конъюнктурные (диверсификация деятельности организации; повышение конкурентоспособности в оказании услуг; организация эффективной рекламы новых видов продукции; уровень развития внешнеэкономических связей; изменение тарифов и цен на поставляемые продукцию и услуги); 2) хозяйственно-правовые и административные. Под внутренними факторами понимают: 1) материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства); 2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения); 3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование); 4) социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников). Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются изменение: отпускных цен на реализованную продукцию; в объеме продукции (по базовой себестоимости); в структуре реализации продукции; себестоимости за счет структурных сдвигов; цен на материалы и тарифов на услуги, а также экономия от снижения себестоимости продукции. Количественную оценку влияния на П перечисленных параметров проводят с использованием методов факторного анализа и других методов экономического анализа. 59. Информационная база анализа финансового сосотояния организации. Основным источником информации для проведения финансового состояния предпринимательской фирмы служит финансовая отчетность. В целом информационное обеспечение процесса анализа финансового состояния предприятия — это совокупность информационных ресурсов, необходимых для проведения аналитических процедур и способов их организации. Сведения от всех субъектов хозяйствования попадают в единое информационное пространство, откуда каждый пользователь может получить то, что необходимо ему для проведения анализа. Сведения, поступающие из единого информационного пространства, существенно трансформируются на пути к пользователю — они агрегируются (нередко с потерей полезности), часто теряют своевременность (т.к. на получение информации от предприятий и ее обработку и передачу конечным пользователям теряется время). Главное, что следует отметить, — качество информации, которая раскрывается на информационном рынке, очень сильно зависит от предприятия, несмотря на то, что существуют законодательно закрепленные параметры публичного раскрытия информации (необходимость публикации балансов открытых АО, проспектов эмиссии, специальные требования к компаниям, работающим на рынке ценных бумаг и т.п.). Общедоступная информация о предприятии — тот инструмент, с помощью которого оно может и резко повысить, и полностью потерять свою ценность в качестве объекта инвестирования, кредитования, договорных отношений. Основные документы, используемые для проведения анализа финансового состояния фирмы, — это документы бухгалтерской отчетности. Они включают: форму № 1 «Бухгалтерский баланс»; форму № 2 «Отчет о прибылях и убытках»; форму № 3 «Отчет об изменениях капитала»; форму № 4 «Отчет о движении денежных средств»; форму № 5 «Приложения к бухгалтерскому балансу»; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если организация в соответствии с федеральным законодательством подлежит аудиту. Пользователи информации: кредиторы, собственники предприятия , работники предприятия , государство в лице местных федеральных органов власти , конкуренты фирмы. Субьекты предоставляющие информацию: ГОм органы власти, саморегулируемые организации участвников рынков, биржи, банки , контрагенты и конкуренты. 60. Анализ состава, динамики и состояния основных средств. Физический износ основных средств - это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии. При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Уровень физического износа основных средств определяется через коэффициент износа (КИ) по формуле: Сумма амортизации КИ = -------------------------------------------------------------. Первоначальная стоимость основных средств С показателем коэффициента износа связан другой показатель состояния основных средств - коэффициент годности основных средств (Кг), который определяется по формуле: Остаточная стоимость основных средств Кг = -----------------------------------------------------------------------. Первоначальная стоимость основных средств Коэффициент обновления (Коб) и коэффициент автоматизации основных средств (Кавт) отражают уровень их технического оснащения. Расчет этих коэффициентов осуществляется по следующим формулам: Стоимость поступивших основных средств Коб = ----------------------------------------------------------------------; Стоимость обновления средств на конец года Стоимость автоматизированных основных средств Кавт = -----------------------------------------------------------------------. Общая стоимость машин и оборудования 61. Анализ состояния запасов. Большое влияние на финансовое состояние предприятия и его производственные результаты оказывают производственные запасы. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельного веса запасов может свидетельствовать: - о расширении масштабов деятельности предприятия; - о стремлении защитить денежные средства от воздействия инфляции; - о неэффективном управлении запасами, вследствие чего значи-тельная часть капитала замораживается на длительное время в за-пасах, замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидностью, увеличивает-ся порча сырья и материалов, растут складские расходы, что отрица-тельно влияет на конечные результаты деятельности. Все это свиде-тельствует о спаде деловой активности предприятия. В то же время недостаток, запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансо-вых результатах деятельности предприятия. Поэтому каждое предпри-ятие должно стремиться к тому, чтобы производство вовремя и в пол-ном объеме обеспечивалось всеми необходимыми ресурсами, и в то же время к тому, чтобы эти ресурсы не залеживались на складах. Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,6 раза. Размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и за счет стоимостного (инфляционного) факторов. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (3) по каждому их виду осуществляется способом абсолютных разниц: ДЗК = (К1 - К0) * Ц0, ДЗЦ = K1 * (Ц1 - Ц0). 62. Анализ остатков и движения денежной наличности. Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:- расширять свое производство, прокручивая их в цикле оборотного капитала; -инвестировать в доходные проекты других субъектов хозяйствования с целью получения выгодных процентов; -уменьшать величину кредиторской задолженности с целью сокращения расходов по обслуживанию долга;-обновлять основные фонды, приобретать новые технологии и т.д. Денежные потоки планируются, для чего составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления — по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств. 63. Анализ использования производственной мощности предприятия. От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др. Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели. Источниками информации для анализа являются "Баланс производственной мощности", "Отчет по продукции", "Отчет о затратах", "Отчет о прибылях и убытках" и др. Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия. Степень использования производственных, мощностей характеризуется следующими коэффициентами:  Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей. Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию: где Мк, Мн — соответственно производственная мощность на конец и начало периода; Мс - увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр - увеличение мощности за счет реконструкции действующих предприяти Мопт - увеличение мощности за счет внедрения оргтехмероприяти 64. Анализ использования материальных ресурсов предприятия. Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния. Обновление ассортимента, расширение производственных возможностей обусловливает рост потребности в материальных ресурсах. Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам, размерам. Номенклатура и ассортимент потребляемых материальных ресурсов зависят от номенклатуры и сложности производимой продукции. Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах. Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ. Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70%, что является свидетельством высокой материалоемкости продукции. Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости. Задачами анализа использования материальных ресурсов являются: – определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок; – анализ уровня материалоемкости продукции в динамике; – изучение действия отдельных факторов на изменение уровня материалоемкости продукции; – выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия материалов; – оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимость продукции; – выявление неиспользованных возможностей (внутрихозяйственных резервов) снижения материальных затрат и их влияние на объем производства. Источниками информации анализа обеспеченности хозяйствующих субъектов материальными ресурсами служат данные: – бизнес-плана; – данные оперативно-технического и бухгалтерского учета; – сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; – форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)». Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов. Рост потребности в материальных ресурсах может быть удовлетворен экстенсивным и интенсивным путем. Экстенсивный путь удовлетворения потребности в материальных ресурсах предполагает приобретение или изготовление большего количества материалов, что ведет к росту удельных материальных затрат. Однако себестоимость продукции может снизиться, если увеличен объем производства или сокращены постоянные затраты. Интенсивный путь удовлетворения потребностей в материальных ресурсах предполагает более экономное расходование материалов в процессе производства, что обеспечивает сокращение удельных материальных затрат и снижает себестоимость продукции. |