моющие средства. Введение Состав и свойства моющих средств

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

360 нм) и вновь испускают поглощенную энергию путем флуоресценции в синей области видимого спектра (при 430...440 нм). Возникающее при этом «посинение» изделия компенсирует пожелтение и делает изделие визуально более белым. Действие оптических отбеливателей напоминает действие синьки, с давних пор использовавшейся при полоскании белья после стирки. Бытовая синька или ультрамарин – природный минерал лазурит, называемый также ляпис-лазурью. В монолитном виде он используется как поделочный камень, а его очень тонкий порошок в далеком прошлом применялся в качестве синьки. В 1828 г. ультрамарин был получен искусственно в лабораторных условиях. Для этого смесь каолина, соды и серы прокаливалась в сильной струе воздуха. Состав ультрамарина выражают формулой Na6Al4Si6S4O24, однако его строение до сих пор не выяснено. Заменителем ультрамарина в быту является порошок белой глины (каолина) или мела с предварительно нанесенным на их поверхность органическими красителями синего цвета (органические синьки). [9] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Год | Синтетические моющие средства | Чистящие средства | ||

| Производство, тыс. т. | Динамика, %, за год | Производство, тыс. т. | Динамика, %, за год | |

| 1990 | 678,0 | – | 104,4 | |

| 1995 | 257,2 | - 62,1 | | |

| 1996 | 280,0 | +1,8 | | |

| 1997 | 280,7 | + 0,2 | 48,1 | |

| 1998 | 229,6 | - 18,2 | 41,0 | - 14,1 |

| 1999 | 353,8 | + 54,1 | 60,0 | + 46,3 |

| 2000 | 411,6 | + 16,4 | 79,0 | + 31,6 |

| 2001 | 431,9 | + 4,9 | 86,0 | + 10,0 |

Анализ производства бытовых гигиенических средств в России показывает, что в первой половине 90-х гг. произошло резкое снижение производства — более чем в 2 раза (табл. 1). В эти же годы резко, в 3 раза за 12 лет, сократились объемы производства отечественных поверхностно-активных веществ (ПАВ) — основного компонента моющих средств [2]. Поэтому производство моющих средств в России в последние годы все больше развивается с привлечением импортного сырья. В начале 90-х гг. на наш рынок пришли сначала Procter & Gamble, выкупив самое крупное предприятие по производству синтетических моющих средств — Новомосковскбытхим, а затем Henkel — предприятия «Эра» в г. Тосно и г. Энгельсе (ООО «Henkel — Юг»). Второй период спада отечественного производства, отмечается во время кризиса 1998 г., после чего производство в России стало возрождаться. Следует отметить, что более половины СМС — 57,9%, в 2001 г. произвели предприятия, инвестируемые иностранным капиталом под своими торговыми марками. Однако темпы роста производства с 1999 по 2001 г. замедлились.

Аналогичный характер носит производство ЧС, так как большинство предприятий, производящих СМС, одновременно производит чистящие средства для ухода за жилищем. Более чем в 2 раза по сравнению с 1998 г. возрос объем производства ЧС в 2001 г., хотя и не достиг уровня 1990 г. При этом в структуре производства по назначению чистящих средств произошли значительные изменения в сторону увеличения доли средств для мытья посуды. Наметилась общая тенденция, связанная с производством ЧС, отвечающих современным требованиям деликатного отношения к обрабатываемым поверхностям. В целом производство бытовых гигиенических товаров за последние 4 года развивалось примерно в 1,3 раза быстрее, чем производство химической промышленности в целом. Небольшую долю — около 15% на рынке бытовых гигиенических средств составляет продукция зарубежного производства. Импорт поставляют прежде всего фирмы Benckiser и Cussons (по 5% рынка в денежном выражении) [4]. Кроме того, следует признать, что в России существует «теневой оборот» СМС, который формируется как за счет нелегального производства, так и нелегального импорта. Объемы такого оборота в России неизвестны. Данные по Украине свидетельствуют, что его доля значительна: при производстве 82,5 тыс. тонн СМС объем «теневого» оборота составляет 25—30 тыс. тонн [6], то есть свыше 25% от производства. Такие данные тоже следует учитывать при анализе отечественного рынка.

Для анализа рынка СМС за последние три года были выбраны производства 12 наиболее крупных предприятий, имеющих не менее 3% доли на рынке СМС. Как свидетельствуют данные таблицы 2, иностранными фирмами выкуплены предприятия, имеющие крупные производственные мощности. В 2001 г. Henkel приобретает третье российское предприятия ОАО «Пемос» в г. Пермь. В результате этого его доля на рынке СМС к началу 2002 г. составляет в денежном выражении 33% и 26,5% в натуральном, в то время как у Procter & Gamble — 27% рынка в денежном и 22,1 в натуральном [4]. Мощности предприятий, которыми теперь владеют два крупных концерна, стали примерно одинаковы — свыше 200 тыс. тонн в год, и наибольшая конкуренция на рынке СМС отмечается между этими двумя фирмами. Если фирма Procter & Gamble производит в основном дорогие средства (III ценовой группы), такие, как «Ариель», «Тайд», то фирма Henkel производит средства всех трех ценовых групп, в том числе большую долю недорогих, таких, как серии «Хенко» и «Дени». Следует отметить значительное увеличение производства в ООО «Новомосковскбытхим». За последние три года рост составил 143%, в то время как по двум предприятиям фирмы Henkel отмечено снижение производства на 2%. Третья иностранная фирма — «Юнилевер», владеющая ЗАО «Аист», — имеет значительно меньшую долю на рынке — 5% в 2000 г. и 9,3% в 2001 г. в натуральном выражении [4]. Таким образом, фирма Henkel, несмотря на некоторый спад производства, является самым крупным производителем на российском рынке, работая в трех географических регионах — на Юге, Севере и Западе, выпуская как дешевую, так и дорогую продукцию.

За последние четыре года предприятия с внутренним инвестированием не развивались неоднозначно. Многие компании, такие как ОАО "Нефис", "Казань", "Весна", "Самара", Омский концерн "Калина" и "Омск", неуклонно наращивают объемы производства. Несколько других отечественных компаний: ОАО «Фосфор», которое зависит от недорогих продуктов, и Щебекинский завод моющих средств, которые не могли конкурировать, прекратили производство.

На практике все сообщение делится на три ценовые группы [4,5]. Мы проанализировали и описали цены на СМС различных компаний в таблице 2. I группа - 15 рублей, II - 15–30 рублей, III - более 30 рублей в упаковке по 450 г. Приведенное выше сообщение разделено на группы. Цены, связанные со стабильностью, оставались неизменными до конца 2002 года. Анализ показывает, что все отечественные компании, ориентированные на низкий платежеспособный спрос, предоставляют услуги СМС группы I с оценкой качества. Компании с иностранными инвестициями производят СМС группы II и III. Интересная ценовая и качественная политика Henkel. Только эта компания выпускает СМС в трех ценовых и качественных группах.

Анализ имиджа промышленных предприятий на рынке СМС в Саратове основывался на репутации пользователей СМС-бренда, т.е. на его имидже. Внешний вид порошка определялся способностью бренда продаваться и узнаваться потребителями. Последний использовал анкету, чтобы предоставить клиентам список из 23 элементов СМС и пометить неизвестные бренды (Приложение 2).

Имидж самых популярных марок синтетических моющих средств отражает особенности территории Саратовской области. Десять самых популярных продуктов - синтетические моющие средства Henkel-South, которые давно известны на саратовском рынке. Тем не менее, на первом месте по-прежнему находятся СМС, созданные Procter & Gamble. Менее популярное производство СМС было далеко от Саратова (Ангарск, Омск, Пермь) и пользовалось низким спросом. Поэтому имидж СМС, производимый в Самарской области (Тольятти и Чапаевск), граничит с Саратовом, но активы этих двух производителей всегда находятся на рынке.

Таблица 2

Характеристика параметров рынка СМС по наиболее крупным производителям

| Наименование фирмы | Проектная мощность | Производство, тыс. тонн | Изменения за 1999-2001 гг., в % | Доля на рынке, в % (натуральное выражение) | Имидж на саратов-ском рынке в 2000-2001 гг. | |||

| 1999 г. | 2001 г. | 1999 | 2000 | 2001 | ||||

| I.Фирмы с иностранным капиталом: | ||||||||

| Хенкель | 30 | 28,4 | 29,0 | + 2,1 | 7,2 | 7,7 | 6,7 | + |

| ОАО “Эра” г. Тосно | 60 | 36,6 | 35,1 | - 4,0 | 7,8 | 9,8 | 8,1 | + |

| ЗАО “Аист” г. Санкт-Петербург | 33 | 30,6 | 40,4 | + 32,0 | 5,0 | 11,2 | 9,3 | + |

| АК Новомосковскмбытхим | 204 | 39,3 | 95,5 | + 143,0 | 7,0 | 18,7 | 22,1 | + |

| II. Фирмы с отечественным капиталом: | ||||||||

| ОАО “Пемос” г. Пермь* | 120 | 63,2 | 50,7 | - 12,5 | 16,0 | 16,1 | 11,7 | +, – |

| ОАО "Сода" г. Стерлитамак | 60 | 41,2 | 29,6 | – 28,1 | 11,0 | 8,4 | 6,7 | + |

| ОАО “Ангарский завод бытовой химии” | 33 | 24,5 | 25,8 | + 5,3 | 6,0 | 4,5 | 4,8 | +, – |

| АО “Фосфор” г. Тольяти | 33 | 17,4 | – | – | 4,0 | 8,0 | – | +, – |

| ОАО “Косметическая фирма Весна” г. Самара | 8,3 | 15,9 | 23,9 | + 50,3 | 1,3 | 6,0 | 5,5 | + |

| ЗАО “Завод моющих средств” г. Щебекино | 8,8 | 12,8 | – | – | 1,5 | 1,0 | – | – |

| ОАО “Нефис” г. Казань | 45 | 16,6 | 41,8 | + 151,8 | 3,0 | 7,4 | 9,7 | + |

| ОАО “Концерн Калина” г. Омск | 30 | 19,2 | 25,8 | + 34,3 | 3,0 | 6,2 | 6,0 | +, – |

* с 2001 г. принадлежит «Хенкель»; — данные отсутствуют;

+,– в продаже присутствует не везде; + присутствует в продаже.

Эксперты считают, что основной причиной отсутствия конкурентоспособности отечественных СМС является низкое качество. В течение многих лет производители искали более низкие цены в качестве стимула для спроса, но не замечали, что качество больше не отвечает требованиям клиентов.

Поскольку невозможно качественно классифицировать продукты бытовой гигиены, трудно не только потребителям, но и специалистам по торговле определить, какие характеристики отличаются для продуктов по разным ценам. Это затрудняет выбор СМС и установление политики качества для оптовых и розничных предприятий. Поэтому на основе анализа основных характеристик цены, структуры и использования СМС предлагается ввести следующие характеристики классификации качества СМС. Параметры (стандарты) для каждой группы приведены в таблице 3 таблицы. Параметрами, определяющими ценовую группу, являются состав, определяющий качество и безопасность агента, а также основные функциональные свойства пыли (моющая, отбеливающая, пенообразующая способность).

На основании разработанных критериев можно оценить характеристики потребителей и соответствие товара установленной цене. Соответствующие цене параметры могут быть сделаны в соответствии с составом, указанным на этикетке.

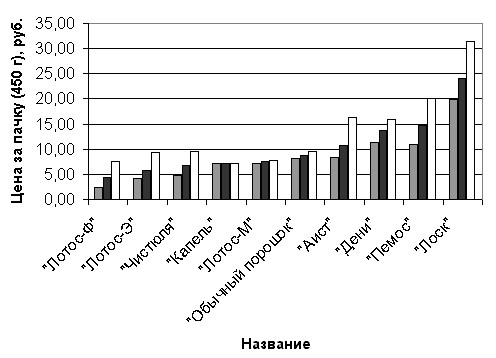

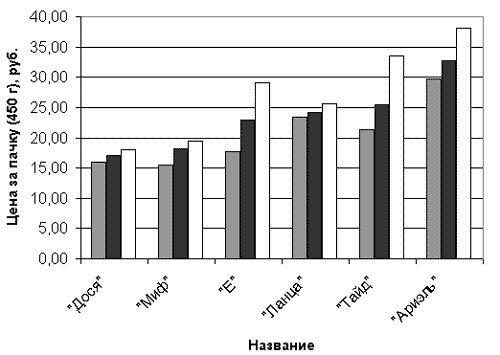

Для изучения формирования розничной цены на СМС был проведен анализ изменения стоимости промышленных предприятий, оптовиков (Саратов) и розничных цен (Энгельс) за 3 года (рисунок 1).

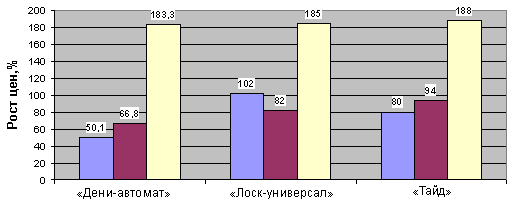

Анализ показал, что независимо от ценовой группы моющих средств («Денис» - I гр., «Глянцевая» - II гр., «Прилив» - III гр.), Наибольшее увеличение розничных продаж составило 183–188%. Снижение оптовых цен на продукцию Losk в 2000 году было связано с широкомасштабной контрафактной продукцией Losk в течение этого периода. В 2001 году оптовые компании хранили запас поддельных товаров, что доказывало, что оптовая цена порошка LOSK была ниже продажной цены ООО «Хенкель-Юг» в течение этих двух лет. Поэтому оптовые и розничные цены могут быть показателем контрафактной продукции.

Рис. 1. Изменение отпускных, оптовых и розничных цен на СМС с 1998 г. (сентябрь) по 2001 г. (июль)

В целом, рынок СМС определяется разными именами, особенно в первой ценовой группе (более 100). Здесь названия постоянно меняются, но качественные характеристики, как правило, не меняются. Более стабильные виды товаров ценовых групп II и III. Производители учитывают репутацию бренда и даже не меняют рецептуру продукта.

Согласно опросу, наиболее популярные бренды в Саратовской области (снижаются): «Дося», «Тиде», «Омо», «Лоск», «Ариэль», «Путаница». Эти бренды были известны практически всем участникам опроса (они ими пользовались).

Полученные данные значительно отличаются от среднего по России [4]. Исследования показывают, что предпочтение потребителя бренду не всегда совпадает с его способностью его купить.

Таблица 4

Данные по предпочтению и использованию марок СМС

| Наименование марки | Предпочитают пользоваться,% от опрошенных | Фактически используют,% от опрошенных |

| "Миф" | 19,6 | 12,7 |

| "Тайд" | 21,4 | 12,1 |

| "Лоск" | 11,9 | 10,3 |

| "Ариель" | 22,7 | 10,3 |

| "Дени" | 9.7 | 7,6 |

| "Апрель' | 11,3 | 8,6 |

| "Омо' | 12,2 | 6,4 |

Анализ показал соответствие потребностей и возможностей ценовым группам I и II (Denis, April, Gloss). Третья группа фондов (Tide, Ariel, Omo) обладает потенциалом для увеличения продаж, а также платежеспособности, поэтому разрыв между желанием и возможностью почти в два раза.

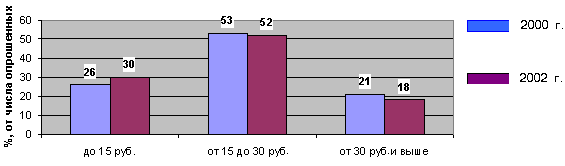

В целом, телевизор показывает желания потребителей на рынке СМС Саратовской области. 2, данные показывают, что потребители предпочитают более качественные продукты, и эта тенденция не изменилась в последние годы. Данные опроса показывают, что ряд производителей и оптовиков ориентируются на более дешевые и низкокачественные моющие средства в первой ценовой группе, что повышает платежеспособность, а потребители выбирают более качественные СМС.

Рис. 2. Ориентация потребителей на цену при покупке СМС (за пачку 450 г)

Изучая потребительские предпочтения с точки зрения качества продукции и цены, в последние два года наблюдается тенденция к приобретению более качественных бытовых гигиенических средств для стирки и мытья посуды. При покупке этих средств все больше потребителей обращают внимание на оптимальное сочетание качества и цены. Однако за последние два года число потребителей увеличилось (на 10%) и стало ориентироваться только на качество товаров, независимо от цены. Доля потребителей, ориентирующихся только на низкие цены, была не так мала - до 15% респондентов. Стоит отметить, что пользователи моющих средств для мытья посуды обращают больше внимания на качество, чем на СМС - на 14% больше потребителей уделяют внимание только качеству.

Таким образом, большинство потребителей ориентируются на оптимальное соотношение качества и цены при покупке средств гигиены, но доля потребителей, которые управляют высокими ценами для обеспечения качества продукции, увеличивается.

Высокая конкуренция на рынке требует обновления различных предметов, отмеченных для ценовой группы СМС. Имея это в виду, мы рассмотрели потребительские предпочтения в зависимости от количества приобретенных брендов. Для этого выделяются три группы потребителей, которые отличаются приверженностью определенных брендов. Первая группа потребителей (целевых) покупает и использует один и тот же бренд в течение длительного времени. Вторая группа потребителей (по желанию) покупает 2-3 бренда, и они уверены в себе. Третья группа потребителей (энергозависимых) покупает гигиенические товары на импульсной основе, не обращая внимания на бренды.

Социологический опрос, проведенный в группе СМС, показал, что большинство опрошенных клиентов были 2-3 брендами, третья была сосредоточена на одном бренде, а остальные были очень редкими. Потребители не знают, что лучшим вариантом для качественной стирки является покупка и использование нескольких фирменных продуктов для разных целей. Анализ существующих типов моющих средств на рынке позволил выявить не менее пяти СМС-сообщений, необходимых для качественного белья в домашних условиях.

1) недорогой универсальный порошок без отбеливателя для стирки цветных, темных льняных тканей и различных поверхностей;

2) порошки, содержащие биодедит для стирки и стирки сухих тканей белковыми примесями;

3) биосистема для стирки высококачественных порошков, одежды и легких продуктов с отбеливателем;

4) порошки для мягкой и «умной» стирки шерстяных и шелковых тканей;

5) детское нижнее белье для семей с детьми дошкольного возраста.

Поэтому очень сложно представить новые гигиенические продукты на рынке с достаточным интересом потребителей, и существует потребность в создании интереса потребителей. Простое изменение названия продукта без изменения характеристик его использования не будет успешным для производителей продуктов, которые теперь продаются по более низким ценам.

Поэтому основные нововведения появились на российском рынке. Например, концентрированные моющие средства для стирки черной одежды (моющие средства), моющие средства для рук, жидкие моющие средства, моющие средства для мытья посуды и т. Д. [8, 9, 11]. Как правило, такие инновации переносятся с мирового рынка на российский рынок [10]. Примером этого является производство жидкого моющего средства, которое будет размещено в России пять лет спустя, согласно прогнозу 2001 года. Однако на рынке уже появились Ariel, Aral, Automatic, Perfect и многие другие жидкие моющие средства, которые уже начали активно занимать рынок в 2002 году. Производство таких жидких моющих средств намного проще, чем производство порошков, и мы должны ожидать резкого увеличения доли рынка в 1999 году, подобно жидким моющим средствам для мытья посуды.

В последние годы можно отметить следующие тенденции развития рецептов СМС.

1) увеличение объема компактных (централизованных) СМС, как в Европе и Америке;

2) увеличение объема поверхностных веществ без кожи с более мягкой кожей (не сушите кожу рук);

3) использование одного, двух или трех «экономящих объем» компонентов;

4) разработка экологически чистых ингредиентов.

Тенденция развития чистящих средств несколько иная.

1) обработка низких концентраций жидкостей, используемых для распыления;

2) производство автоматических моющих таблеток;

3) использование косметических добавок в моющих средствах для мытья посуды;

4) кроме механической очистки, обработки чистящих ингредиентов и протирки посуды.

Таким образом, изучение рынка бытовой гигиены и потребительского интереса в Саратовской области позволило сделать следующие выводы.

1. Рынок товаров бытовой гигиены в России производится отечественными компаниями и компаниями с иностранными инвестициями.

2. Использование моющего средства из шерстяной ткани на человека не соответствует гигиеническим требованиям, но можно считать, что оно выше расчетного количества из-за «теневой» циркуляции. Мощности российских предприятий и их возможности позволяют им достичь норм санитарного потребления за счет отечественного производства.

3. Наиболее конкурентоспособная и качественная продукция производится компаниями с иностранными инвестициями. Цены на многие марки гигиенических товаров отечественного производства попадают в низкую ценовую группу, а спрос на качественные показатели низкий и низкий.

4. Рост цен на СМС был обусловлен значительным увеличением розничных цен по сравнению с распределительными компаниями и оптовиками. Рост цен на товары бытовой гигиены в последние годы обусловлен высоким уровнем конкурентоспособности на этом рынке.

5. Показаны характеристики регионального рынка с учетом выбора брендов, их качества, цен на продукцию и ориентации на потребителя. Выбор потребителей становится все более целенаправленным, а их требования к качеству растут, но нет выбора для потребителей, чтобы обеспечить высокое качество белья.

ЗАКЛЮЧЕНИЕ