Контрольная работа по дисциплине Теория организации и организационное поведение на темы выбор системы планирования и контроля, взаимодействия структурных единиц

Скачать 386 Kb. Скачать 386 Kb.

|

|

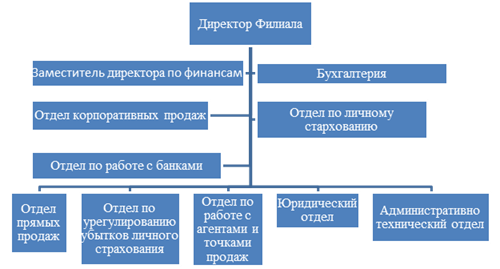

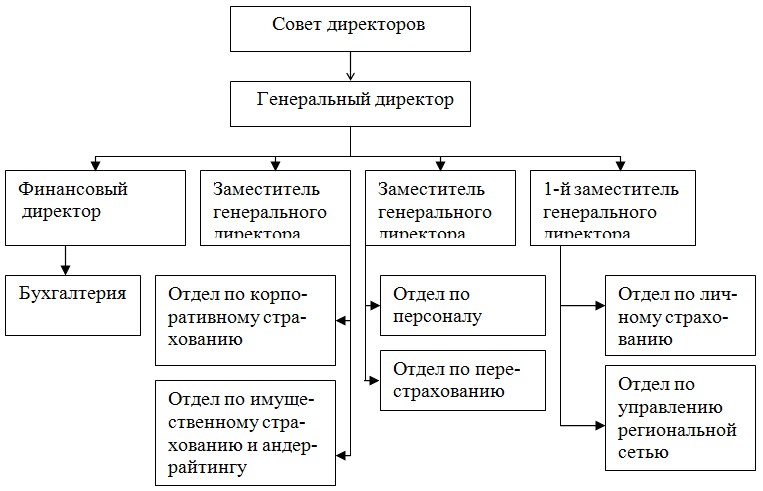

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «Ивановский государственный энергетический университет им. В.И. Ленина» Кафедра менеджмента и маркетинга КОНТРОЛЬНАЯ РАБОТА по дисциплине: «Теория организации и организационное поведение» на темы: «ВЫБОР СИСТЕМЫ ПЛАНИРОВАНИЯ И КОНТРОЛЯ, ВЗАИМОДЕЙСТВИЯ СТРУКТУРНЫХ ЕДИНИЦ» «УПРАВЛЕНИЕ КОНФЛИКТАМИ» Выполнил: студент гр. 1-54М Малков С.Е. Проверил: профессор, к.э.н. Битеряков Ю.Ф. Иваново 2021 СОДЕРЖАНИЕФедеральное государственное бюджетное образовательное 1 учреждение высшего образования 1 «Ивановский государственный энергетический университет 1 им. В.И. Ленина» 1 Кафедра менеджмента и маркетинга 1 Введение 3 Раздел 1. Выбор систем планирования и контроля, взаимодействия структурных единиц 4 Система планирования и контроля в АО «СОГАЗ». Взаимодействие структурных единиц компании 11 Раздел 2. Управление конфликтами 17 Развитие взглядов на понятие конфликта в трудах по управлению 17 Конфликт как объект управления: сущность, структурные компоненты, причины возникновения, динамика 19 Типы конфликтов в организации 22 Методы управления конфликтами в организации 26 Управление конфликтами в АО «СОГАЗ» 30 Заключение 33 Библиографический список 34 ВведениеСтруктура контрольной работы включает два раздела. Темой первого раздела является «Выбор систем планирования и контроля, взаимодействия структурных единиц», второго – «Управление конфликтами». Содержанием первого раздела является проведение обзора литературных источников по теме «Теория организации». Второй раздел контрольной работы является результатом проведение обзора литературных источников по теме «Организационное поведение». Кроме того, оба раздела включают рассмотрение отдельных аспектов анализируемых тем в отношении реальной организации – АО «СОГАЗ». Цель контрольной работы состоит в формировании и усвоении знаний по дисциплине «Теория организации и организационное поведение». Для достижения цели были определены следующиезадачи: Рассмотреть понятие и характерные особенности систем планирования и контроля в организации. Выделить виды организационных систем планирования и контроля. Изучить способы взаимодействия структурных единиц в контексте структурного подхода к организации. Проанализировать развитие взглядов на понятие конфликта в трудах по управлению. Дать характеристику конфликту как объекту управления – рассмотреть его сущность, структурные компоненты, причины возникновения, динамику. Исследовать типы конфликтов в организации. Ознакомиться с методами управления конфликтами в организации. Спроектировать отдельные аспекты проведенного обзора на реальную организацию (АО «СОГАЗ»). Теоретической базой работы послужила учебная литература в области менеджмента, в частности, труды таких авторов, как Х. Ширенбек, Г. Минцберг, О.С. Виханский, А.И. Наумов, Л.С. Ружанская, С.М. Емельянов и др. Раздел 1. Выбор систем планирования и контроля, взаимодействия структурных единицВыделяют два принципиально разных вида систем планирования и контроля организаций – контроль над исполнением и планирование действий. К первому относится регулирование общих результатов, ко второму – регулирование конкретных действий. Поскольку первый затрагивает в основном мониторинг итоговых показателей после их получения, его называют контролем над исполнением. Второй, касающийся конкретных действий, которые будут иметь место, именуется планированием действий. Контроль над исполнением. Цель контроля над исполнением – регулирование общих показателей деятельности данной организационной единицы. Для каждой организационной единицы устанавливаются цели, бюджеты, планы, что влияет на производительность и эффективность компании. Затем с помощью управленческой информационной системы (УИС) данные передаются вверх по иерархии. На принятие решений и выполнение действий контроль над исполнением влияет лишь косвенно, через определение общих целей, которые уполномоченный сотрудник должен держать в уме во время принятия конкретных решений1. Системы контроля над исполнением чаще используются там, где взаимозависимости между организационными единицами носят преимущественно коллективный характер (то есть там, где подразделения группируются по рыночному принципу). В данном случае важно, чтобы организационная единица функционировала надлежащим образом и вносила соответствующий вклад в результаты центральной организации, не растрачивая ее ресурсы. Система контроля над исполнением может преследовать две цели: измерение и мотивирование. С одной стороны, она используется просто для того, чтобы своевременно сигнализировать об ухудшении показателей деятельности организационной единицы. Получив такой сигнал, руководство высшего уровня имеет возможность предпринять корректирующие воздействия. С другой стороны, она применяется с тем, чтобы побудить подразделения к достижению более высоких результатов (через стандарты результативности). Такие системы предполагают участие менеджеров подразделений в разработке стандартов, благодаря чему менеджеры «проникаются» целями организации. Но мотивационный аспект сопряжен с различными проблемами. Во-первых, приобретая право участвовать в определении стандартов деятельности, менеджер организационной единицы получает сильный стимул к значительному занижению нормативов (что облегчает ему решение задачи по их выполнению). Кроме того, он мотивирован к искажению направляемой по каналам УИС информации обратной связи, дабы представить дело так, будто его подразделение выполняет все установленные нормы. Вторая проблема – определение периода планирования2. Планирование действий. Контроль над исполнением является ключевым проектным параметром в рыночно ориентированных структурах. А что же функциональные структуры? Функциональная деятельность выполняется в них последовательно или в процессе взаимообмена. Это означает, что поставить конкретные организационные цели перед той или иной единицей чрезвычайно трудно. Поэтому системы контроля над исполнением не в состоянии справиться с взаимозависимостями функциональных единиц. Тогда организация вынуждена обратиться к системам планирования и контроля, направленным на стандартизацию выпуска, в частности к планированию деятельности. В отношении планирования действий следует сделать два замечания. Во-первых, в отличие от контроля над исполнением, планирование действий не всегда признает автономию организационной единицы и не всегда отражается на принципах группирования. Во-вторых, поскольку планирование действий предполагает выбор конкретных решений, оно перестает быть чистой формой стандартизации выпуска; скорее, это нечто среднее между стандартизацией выпуска и рабочих процессов. Эту особенность можно выразить, исходя из континуума ужесточения регулирования: контроль над исполнением устанавливает общие стандарты результатов на некий период времени, без привязки к конкретным действиям; планирование действий устанавливает конкретные решения и действия, которые должны быть приняты и выполнены в определенные моменты времени. Формализация поведения устанавливает средства, с помощью которых должны быть выполнены решения и осуществлены намеченные действия3. Планирование действий оказывается средством, с помощью которого не являющиеся рутинными решения и действия целой организации, обычно структурированной по функциональному принципу, могут проектироваться как интегрированная система. К планированию действий прибегают в случаях, когда идет речь о необычных шагах, об изменениях или перестройке. С его помощью определяют, кто, что, когда и где должен делать так, чтобы изменения осуществлялись в желаемом русле. В качестве видов систем планирования и контроля различают также следующие 3 вида4: Периодическое планирование (планирование на период) для организационных единиц. В этом случае система планирования соответствует организационной структуре предприятия таким образом, что у каждой организационной единицы (предприятие в целом, отдельные структурные подразделения) имеется свой план, в рамках которого на определенные периоды планируются цели, мероприятия и необходимый потенциал. Совокупность планов и процессов будет представлять собой непрерывную систему периодического планирования. Такая система планирования для организационных единиц ориентирована на существующую на предприятии оргструктуру. При этом различают: систему периодического планирования на предприятии с функциональной организационной структурой; систему периодического планирования на предприятии с дивизионной продуктовой или региональной организационной структурой. Непериодическое планирование проектов. Предметом планирования являются проекты, ограниченные во времени целевые ориентированные комплексы мероприятий с изменением или без изменения потенциала. Планирование проектов может относиться к предприятию в целом (например, проект создания нового предприятия). Значительно чаще встречается планирование проектов с изменением или без изменения потенциала в рамках одной или нескольких подсистем существующего предприятия. Интегрированная система свободного планирования на базе периодических и непериодических частных планов. В этом случае периодическое и непериодическое планирование сливается в интегрированную систему планирования. Интеграция всех периодических и непериодических планов достигается при помощи ориентированных на результат и ликвидность планово-контрольных расчетов, результаты которых отражаются в сводных или консолидированных общих фирменных планах техникоэкономических показателей и финансовых планах5. Структура организации – это устойчивые взаимосвязи, которые существуют между подразделениями и работниками организации. Организации создают структуры для того, чтобы обеспечивать координацию и контроль деятельности своих подразделений и работников. Структуры организаций отличаются друг от друга: сложностью (степенью разделения деятельности на различные функции); формализацией, т. е. степенью заранее установленных правил и процедур; соотношением централизации и децентрализации (количеством уровней, на которых принимаются решения). Структурный подход – один из методов, обеспечивающих функционирование основных видов деятельности и взаимосвязи между ними. Структура организации представляет собой схему взаимосвязей отделов, секторов, линейных единиц. Оргструктуру компании следует рассматривать с учетом разных критериев. Рациональная структура организации предполагает комбинацию следующих трех факторов: Реальные взаимосвязи между конкретными людьми. Политика руководства и методы управления. Полномочия и функции работников6. В интересах повышения эффективности управления организация разделяется на структурные блоки – отделы, службы, департаменты. Такой подход называется департаментализационным. В настоящее время теория организаций сформировала четыре вида подобных подходов: Функциональный состав организации – наиболее часто применяющаяся схема организации. Многие организации группируют работников в соответствии с функциями, выполняемыми в рамках фирмы: производство, маркетинг, финансы, бухучет, сбыт, управление персоналом. Недостаток такой схемы – узкая область интересов. Другой часто встречающийся подход – создание группы на территориях, где за деятельность отвечает конкретный руководитель. Для больших организаций подобная департаментализация очень важна. С увеличением масштаба организации становится целесообразным создание производственных подразделений. Деятельность и персонал в данных подразделениях группируются по видам продукции и технологиям – это производственная департаментализация. Следующий вид называется проектной департаментализацией, когда персонал сосредоточен в подразделениях временно, под текущий проект. За все виды деятельности отвечает руководитель проекта, и после завершения работы персонал переводится на другие проекты. Здесь есть противоречие в виде двойной подчиненности7. Термин «централизация» относится к степени сосредоточения принятия решений в одних руках, что связано с формальной властью. Чем больше организация, тем сложнее управленческие решения. Суть централизованных организаций – разделение процесса принятия решения и процесса его реализации: высшие руководители принимают решения, управленцы среднего звена передают и согласовывают их, работники – выполняют. Перестройка организации приводит к реализации принципа децентрализации, преимущества которого заключаются в том, что при нем происходит передача в низовые звенья процесса принятия решений. Следовательно8: Большое число решений принимается на низших уровнях управленческой иерархии. Решения, принятые на низших уровнях, более важны. Различные организационные функции подвергаются большему влиянию решений, принятых на низших уровнях. Уменьшается объем централизованного контроля. Децентрализованный подход приводит к высокой автономности принятия решений в отдельных подразделениях. Благодаря этому возрастает ответственность подразделений за их прибыльность или убыточность. На соотношение централизации и децентрализации в управлении непосредственное влияние оказывают следующие факторы: Размер организации. Технология производства товаров и услуг. Внешняя среда. Размер организации влияет на сложность управления. Чем больше персонала, тем выше уровень горизонтальной дифференциации, необходимой для координации горизонтальных подразделений9. Важное значение имеет рассмотрение вопроса о делегировании полномочий и ответственности в организациях как пути создания децентрализованных организаций. Основные принципы делегирования полномочий следующие: передача полномочий должна осуществляться в соответствии с ожидаемым результатом. каждый подчиненный должен точно знать, кто его уполномочил, перед кем он несет ответственность. руководитель должен принимать решения в пределах своих полномочий. передаются лишь полномочия, ответственность несет руководитель. Делегирование полномочий – это не способ уйти от ответственности. Это форма разделения управленческого труда, позволяющая повысить его эффективность. Важнейшей тенденцией развития организаций является уменьшение числа решений, принимаемых в высшем звене за счет предоставления больших полномочий низшим уровням10. Выбор взаимодействия структурных единиц организации при формировании системы планирования и контроля определяется рядом параметров: степенью специализации производства, характеризующейся удельным весом основной продукции в общем объеме производства; степенью массовости производства, определяемой количеством изготовляемой однотипной продукции; организационно-правовой формой предприятия; размерами и структурой предприятия: состава производственных единиц и структурных подразделений, соотношения между ними по масштабам производства; внешними производственно-хозяйственными связями; количеством поставщиков и потребителей, номенклатурой покупаемых материально-технических ресурсов и реализуемой продукции; развитием научно-технического прогресса и инновационной политики предприятия11. Система планирования и контроля в АО «СОГАЗ». Взаимодействие структурных единиц компанииСтраховая Группа «СОГАЗ» основана в 1993 году и является одним из крупнейших в России страховщиков федерального уровня. АО «СОГАЗ» в качестве головной компании входит в Страховую Группу «СОГАЗ». В состав Страховой Группы «СОГАЗ», кроме АО «СОГАЗ», в настоящее время входят компании: ООО СК «СОГАЗ-ЖИЗНЬ», АО «Страховая компания «СОГАЗ-Мед», «SOGAZ a.d.o. NoviSad» (Сербия), ООО «СОГАЗ-Медсервис», ООО «ММЦ «СОГАЗ», АО «СК «РЕГИОНГАРАНТ». Система планирования и контроля, используемая в АО «СОГАЗ» – контроль над исполнением. Происходит регулирование и мониторинг общих показателей деятельности организационных единиц: устанавливаются цели, бюджеты, на основе которых определяется их производительность. Планирование и контроль осуществляются главным образом головной компанией Страховой группы, определяющей плановые показатели и проводящей оценку итоговых показателей деятельности филиалов и других подразделений. Внутренний контроль в Обществе осуществляют: органы управления страховщика; ревизионная комиссия (ревизор) страховщика; главный бухгалтер страховщика (его заместители); внутренний аудитор Общества; специальное должностное лицо, структурное подразделение, ответственные за соблюдение правил внутреннего контроля и реализацию программ по его осуществлению, разработанных в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма; актуарий; другие работники и структурные подразделения страховщика в соответствии с полномочиями, определенными внутренними документами Общества. Выбор способа взаимодействия структурных единиц АО «СОГАЗ» определяется главным образом такими факторами, как размер компании и организационная структура. В АО «СОГАЗ» используется линейно-функциональная структура управления (Рис.1), в которой реализуется принцип единоначалия, линейного построения структурных подразделений и разделения функций управления между ними.  Рис. 1 Организационная структура филиала АО «СОГАЗ» Для оргструктуры АО «СОГАЗ» характерны: высокая централизация стратегических решений и децентрализация оперативных; организация директивных связей по однолинейному принципу ( что это значит?), т.е. штабы должны консультировать и участвовать в подготовке решений, но не давать конкретных директив. Однако вследствие своей профессиональной компетентности их сотрудники часто оказывают сильное неформальное влияние на линейных руководителей. Если же они выполняют только рекомендательную функцию, то возникает риск, что их работа слабо влияет на ход производственных процессов. ; преобладающее применение инструментов координации с технической поддержкой.  Рис. 2 Бизнес направления АО «СОГАЗ» Обычно такого рода организации называются дивизиональными. В данном случае организованные по территориальному признаку. Компании Группы имеют единое управление, общую систему продаж и сервиса, единую региональную сеть, образованную внутри 7 федеральных округов РФ и состоящую из 78 филиалов и их отделений, расположенных более чем в 70 субъектах Российской Федерации. Внутри федеральных округов, кроме филиалов и отделений, выделяются территориальные агентства, выступающие как структурные единицы. Филиалы и отделения компании работают в основных административных и промышленных центрах страны, руководствуясь в своей деятельности 27 едиными стандартами в услугах, базовых страховых тарифах, качестве сервиса и урегулирования убытков. Как это вписывается в линейно-функциональная структура? Ответа нет? Обычно такого рода организации называются дивизиональными. В данном случае организованные по территориальному признаку. В АО «СОГАЗ» между подразделениями используются вертикальные связи ( между какими?) между отделами и службами (отдел снабжения, производственный отдел, финансовый отдел, кадровая служба, юр. отдел, отдел рекламы и маркетинга, отдел продаж и т.д) Вертикальные связи соединяют различные иерархические уровни и формируют распределение полномочий. Их основное назначение – передача распорядительной (сверху вниз) и отчетной (снизу вверх) информации. Во главе компании стоят Совет директоров и Правление, концентрирующие центральные функции управления группой. Структура головного офиса АО «СОГАЗ», расположенного в Москве, образована из таких структурных единиц, как дирекции, управления, отделы и группы, за которыми закреплены свои руководители. Они организуют работу подчиненных, и отвечают за ее эффективность перед вышестоящим руководством. Какие функции выполняет головной офис? Все головные офисы обычно выполняют четыре основные функции, которые связаны с особенностями их деятельности в рамках создания стоимости для акционеров: формирование корпоративного бизнес–портфеля; повышение эффективности и отдачи от корпоративного портфеля; управление стоимостью и источниками финансирования; формирование отношений с внешней средой (государством, партнерами, клиентами и т.д.). Р  ис. 3 Структура управления подразделением АО «СОГАЗ» ис. 3 Структура управления подразделением АО «СОГАЗ». Вследствие высокой централизации управления в АО «СОГАЗ» имеются проблемы, связанные с отсутствием четко налаженного взаимодействия внутри территориальных подразделений, поскольку все основные возникающие вопросы решаются через головной центр. Еще раз -Что они делят? Надо просто рассмотреть на каком то примере – например личное страхование- как все работает. Что делает центральный офис, что в региональных отделения. Не могу ответить на этот вопрос. |