Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Билет 1.

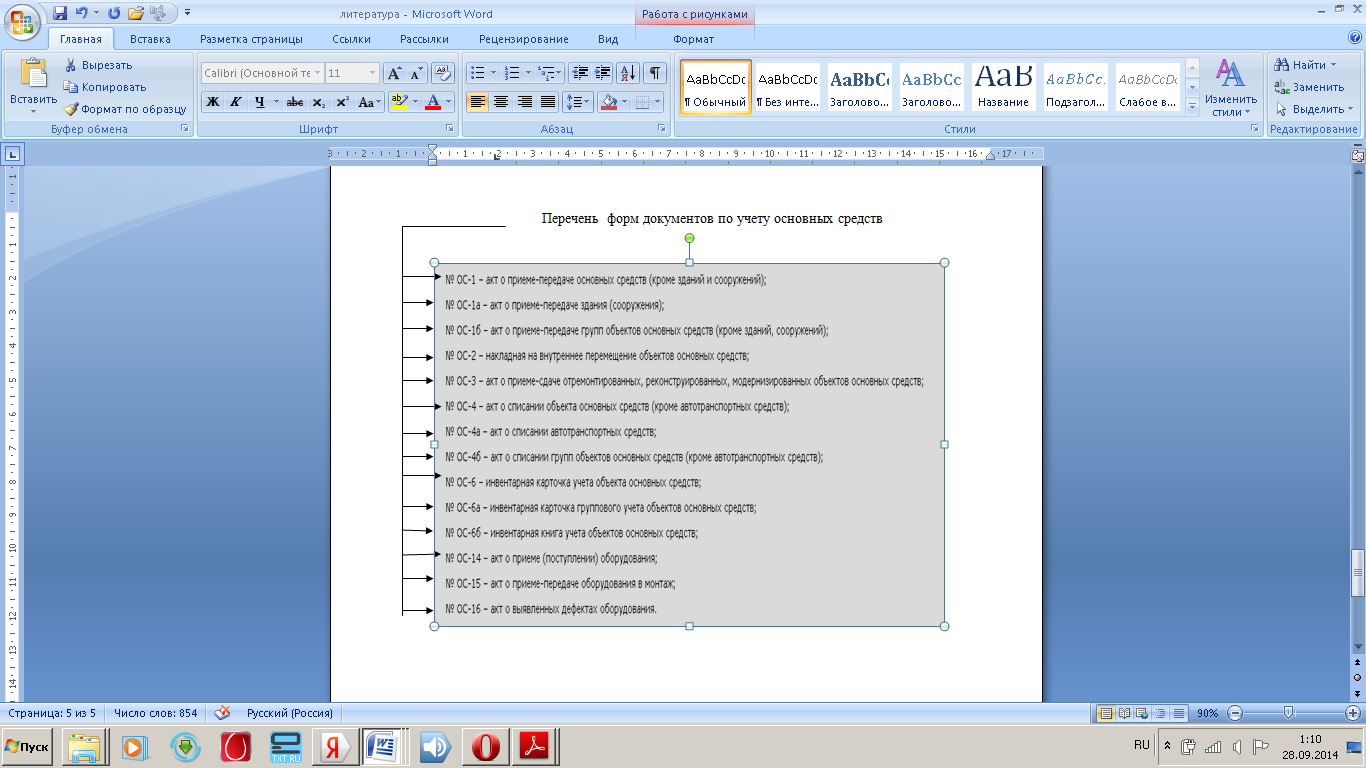

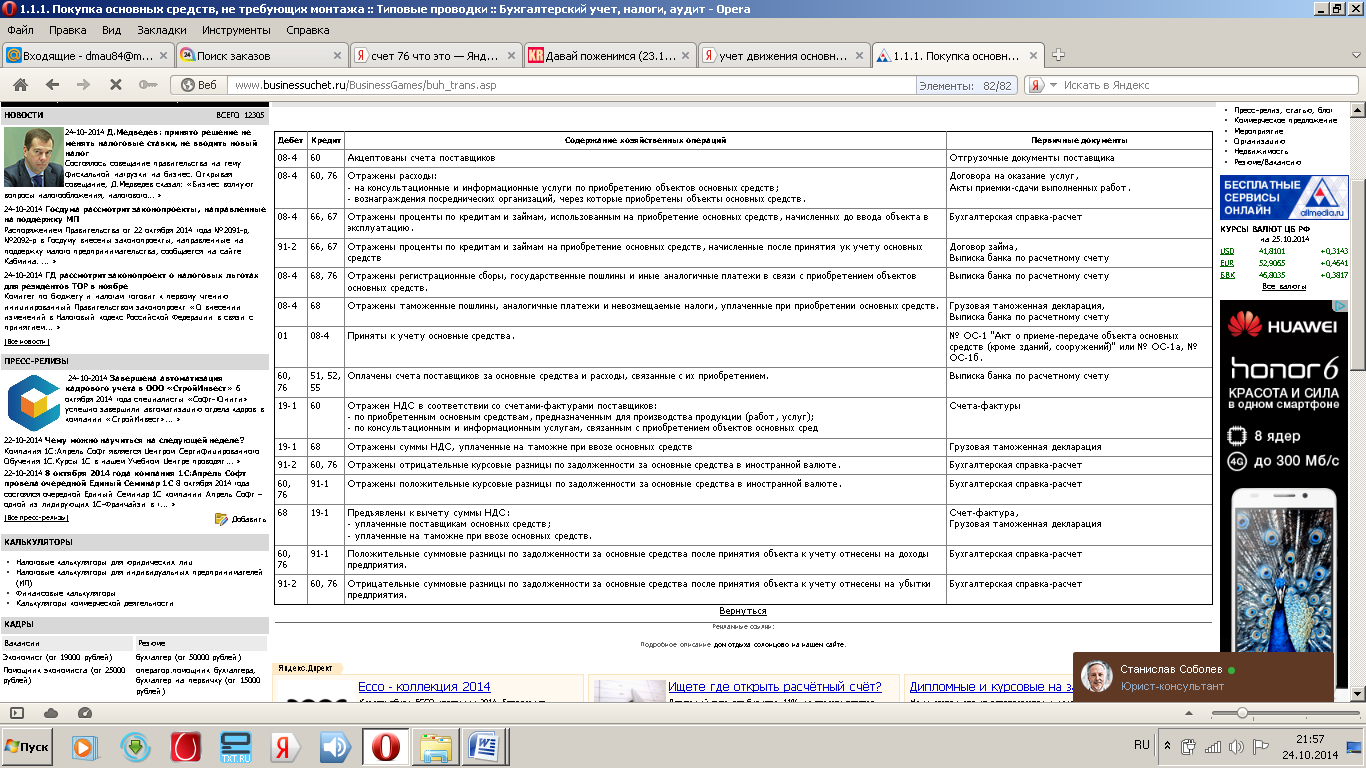

На поведение каждого предприятия влияет характер, тип рынка, на котором оно функционирует. Тип рынка зависит от вида продукции, количества предприятий (фирм), наличия или отсутствия ограничений на вход в отрасль и выход из нее, доступности информации о ценах, нововведениях и т.п. Различают следующие основные типы рынков или рыночных структур: чистая (совершенная) конкуренция, монополия, монополистическая конкуренция, олигополия. Чистая (совершенная) конкуренция возникает при определенных условиях: • наличие множества мелких фирм, предлагающих на рынке, однородную продукцию. Для потребителя безразлично, у какой конкретно фирмы он приобретает эту продукцию; • доля каждого предприятия на рынке отрасли незначительна, так что ни одно из них не способно сколько-нибудь существенно влиять на цену продукта; • фирма может свободно, без ограничений входить и выходить из отрасли; • фирма без ограничений имеет возможность получить любую информацию о ценах на товары и ресурсы, о затратах, качестве товаров, технике производства и т.д. Конкуренция, при которой не выполняется хотя бы один из принципов совершенной конкуренции, называется несовершенной. Полной противоположностью совершенной конкуренции является чистая монополия. В условиях чистой монополии в отрасли действует только одно предприятие, т.е. границы фирмы и отрасли совпадают. Чистая монополия обычно возникает там, где выпускаемый предприятием продукт является в известном смысле уникальным, отсутствуют его аналоги или близкие заменители (субституты). Причиной возникновения монополии может быть наличие барьеров для вступления в отрасль. Монополистическая конкуренция возникает там, где в отрасли действуют десятки предприятий, производящих разнообразную дифференцированную продукцию. Олигополия – рыночная структура, при которой в отрасли действует ограниченное число продавцов, а вход в отрасль новых предприятий ограничен высокими барьерами. Олигополия может возникать в отраслях, производящих как стандартизованные товары (алюминий, медь), так и дифференцированные (автомобили, стиральные порошки, сигареты, электробытовые приборы). В условиях олигополии несколько предприятий контролируют основную часть рынка. Обычно выделяют жесткую (классическую) олигополию, при которой главную роль играют 3–4 фирмы, и мягкую (аморфную) олигополию, когда основная часть продукции выпускается 6–8 предприятиями. Антимонопольная политика.(АП) Принципы и направления АП: а) активизация конкурентных рыночных структур, противостоящих монополии, с помощью тех или иных мер по либерализации рынков; б) государственное регулирование монополий путем контроля над ценами и уровнем рентабельности; в) прямое предотвращение, подавление или ликвидация монополий с помощью специального антимонополистического законодательства. Антимонопольное законодательство - это комплекс законов и правительственных актов в странах с рыночной экономикой, направленных на поддержание конкурентной среды в различных сферах предпринимательской деятельности, на противодействие монополизму и недобросовестной конкуренции, на ограничение и запрещение монополий, препятствие созданию монопольных структур и объединений, монополистических действий. Антимонопольное законодательство является главным инструментом антимонопольной политики. К его основным задачам относятся: - Обеспечение благоприятных условий и стимулов для развития конкуренции и предпринимательства в национальной экономике. -Снятие всех преград на пути активизации конкуренции на правовой основе, позволяющее исключить монопольные действия субъектов рынка, центральных органов власти и управления, диктат хозяйствующих субъектов. - Определение правового режима регулирования ответственности за монопольные действия и нарушения правил честной конкуренции. -Защита интересов малого и среднего предпринимательства от произвола крупного бизнеса. . Создание условий для развития национальной экономики. Антимонопольная политика в отношении искусственных монополий. В отличие от естественной, искусственная (или предпринимательская) монополия складывается в тех областях, где единственный производитель не обладает повышенной эффективностью по сравнению с несколькими конкурирующими фирмами. По отношению к естественным монополиям эти цели достигаются путем прямого вмешательства государства в их деятельность, в частности, путем принудительного установления цен. В случае искусственного монополизма основным направлением регулирования является противодействие формированию таких монополий, а порой и разрушение уже сложившихся. Для этого государство использует широкий спектр санкций: это и предупредительные меры (скажем, запрет слияния крупных фирм), и разнообразные, причем часто очень крупные штрафы за ненадлежащее поведение на рынке (например, за попытку сговора с конкурентами), и прямая демонополизация, т.е. принудительное раздробление монополиста на несколько независимых фирм. Основанием для приведения в действие антимонопольной политики является наличие любого из двух основных признаков монополизации рынка, а именно: • либо концентрации очень большой доли рынка в руках одной фирмы, • либо переплетения ведущей фирмы с конкурентами. При определении степени концентрации в той или иной отрасли государство обычно ориентируется на три показателя деятельности крупнейших компаний: размеры оборота, число занятых и величину капитала 2.Бухгалтерский учет внеоборотных активов. Понятие, классификация, порядок оценки и документального оформления отдельных объектов внеоборотных активов. Учет приобретения отдельных объектов внеоборотных активов. Раскрытие информации в бухгалтерской отчётности. Особенностираскрытия информации с учетом требований МСФО. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В состав внеоборотных активов предприятия входят следующие их виды: основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов. Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам: По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом: а) Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями. В практике учета к ним относят средства труда всех видов со сроком использования свыше одного года и стоимостью более 15 необлагаемых налогом минимумов доходов граждан. б) Нематериальные активы. Они характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, обеспечивающие осуществление всех основных видов его хозяйственной деятельности. в) Незавершенные капитальные вложения. Они характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения. г) Оборудование, предназначенное к монтажу. Оно характеризует те виды оборудования, приобретенного предприятием, которые предназначены к установке в зданиях и сооружениях путем их монтажа (сборки, прикрепления к фундаментам или опорам и т.д.), а также контрольно-измерительную аппаратуру и другие приборы, монтируемые в составе оборудования. д) Долгосрочные финансовые Вложения. Они характеризуют все приобретенные предприятием финансовые инструменты инвестирования со сроком их использования более одного года вне зависимости от размера их стоимости. По характеру владения внеоборотные активы предприятия подразделяются на такие группы: а) Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса. б) Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником В зависимости от видов имущества, характера его приобретения и экономической конъюнктуры в бухгалтерском учете используются следующие виды оценок. Основные средства и нематериальные активы, как правило, оцениваются по первоначальной стоимости. Первоначальная стоимость основных активов включает фактические затраты организации на их приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость основных средств, внесенных в счет вклада в уставной (складочный) капитал организации, признается их оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного дарения, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). При приобретении нематериальных активов могут возникнуть дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления в социальные органы, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов. Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставной (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату приобретения организацией объектов. В бухгалтерском балансе основные средства и нематериальные активы отражаются по остаточной стоимости, представляющей собой первоначальную стоимость за минусом амортизации. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации, реконструкции. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной и зависит от времени, места и способа сооружения и приобретения основных средств, поэтому возникает необходимость в определении восстановительной стоимости основных средств. Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки. Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса Дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам. При переоценке основных средств, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства». Увеличение суммы амортизации при дооценке основных средств отражают по кредиту счета 02 «Амортизация основных средств» и дебету счета 83, а уменьшение суммы амортизации при уценке основных средств — по дебету счета 02 и кредиту счета 84. Документальное оформление движения основных средств: Акты о приеме-передаче основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) применяются для зачисления в состав основных средств отдельных объектов, поступивших путем: приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; взятия в аренду с последующим выкупом; поступления по акту дарения и др. В случаях приобретения объектов основных средств, бывших в эксплуатации, в формах № ОС-1 и № ОС-1а предусмотрен разд. 1, в котором указываются сведения о состоянии объекта на дату передачи. Данный раздел заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер. При принятии к учету производственного и хозяйственного инвентаря, инструмента, оборудования (если эти объекты однотипны, имеют одинаковую стоимость и поступили в одном календарном месяце) составляется общий акт по форме № ОС-1б. После оформления акты с приложенной к ним технической документацией передаются в бухгалтерию организации, где на объект основных средств открывается инвентарная карточка (книга). Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. Данные о перемещении объектов основных средств вносятся в инвентарные карточки (книгу) учета объектов основных средств, которые помещаются в картотеку по новому местонахождению. Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации. Для оформления и учета списания основных средств, пришедших в негодность, применяются акты о списании: форма № ОС-4 – при списании отдельного объекта основных средств; форма № ОС-4а – при списании автотранспортных средств; форма № ОС-46 – при списании групп объектов основных средств.  В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов исходя из Положения о документах и документообороте в бухгалтерском учете и Закона о бухгалтерском учете, определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов. При приобретении основных средств используется счет 08 «Вложения во внеоборотные активы» и счета расчетов – 67,66,76,60 – рисунок  Аналогично учитывается приобретение других видов ВНА. В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация: о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года; о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.); о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); о принятых организацией сроках полезного использования объектов основных средств (по основным группам); об объектах основных средств, стоимость которых не погашается; об объектах основных средств, предоставленных и полученных по договору аренды; об объектах основных средств, учитываемых в составе доходных вложений в материальные ценности; о способах начисления амортизационных отчислений по отдельным группам объектов основных средств; об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации. |