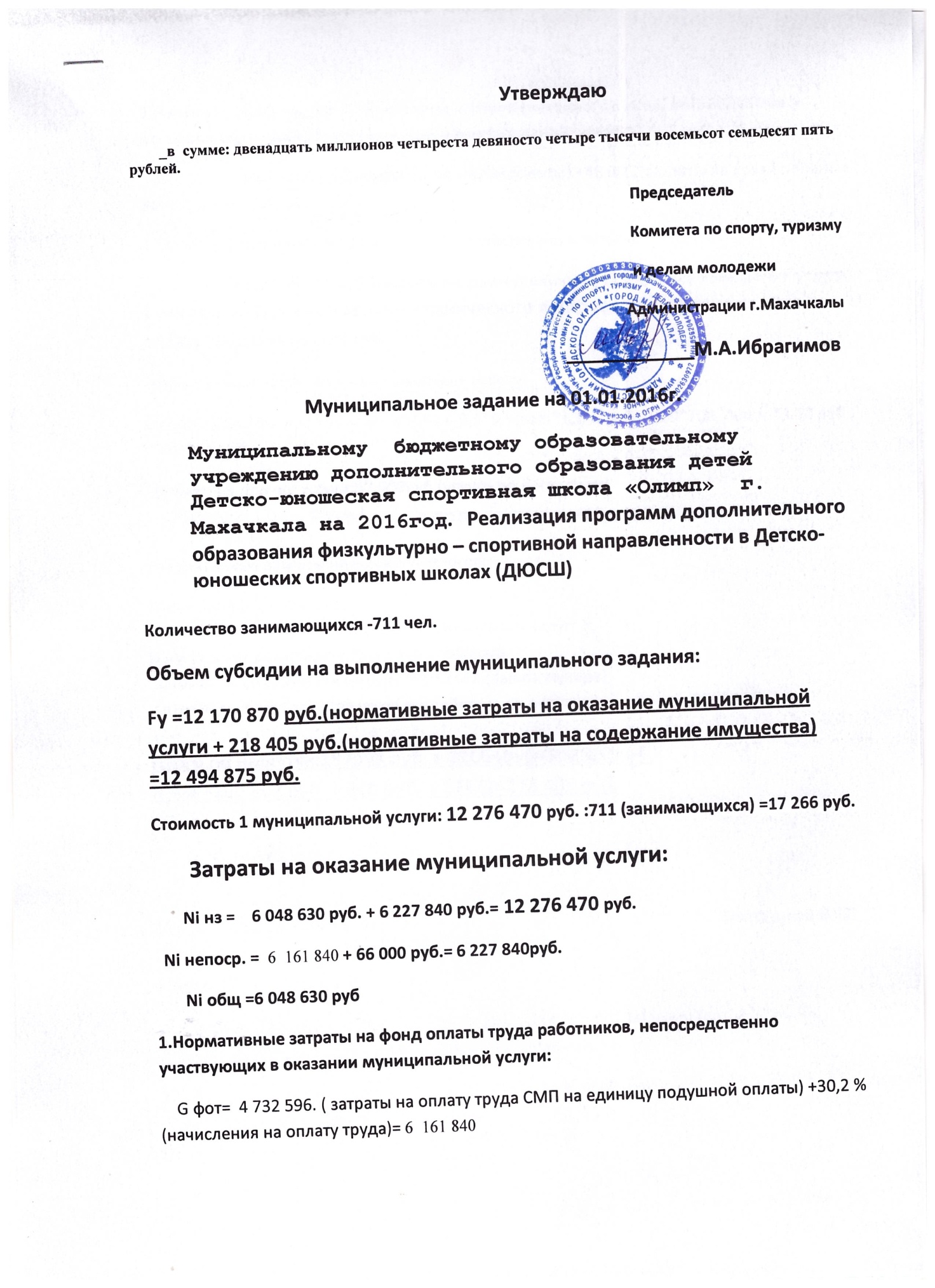

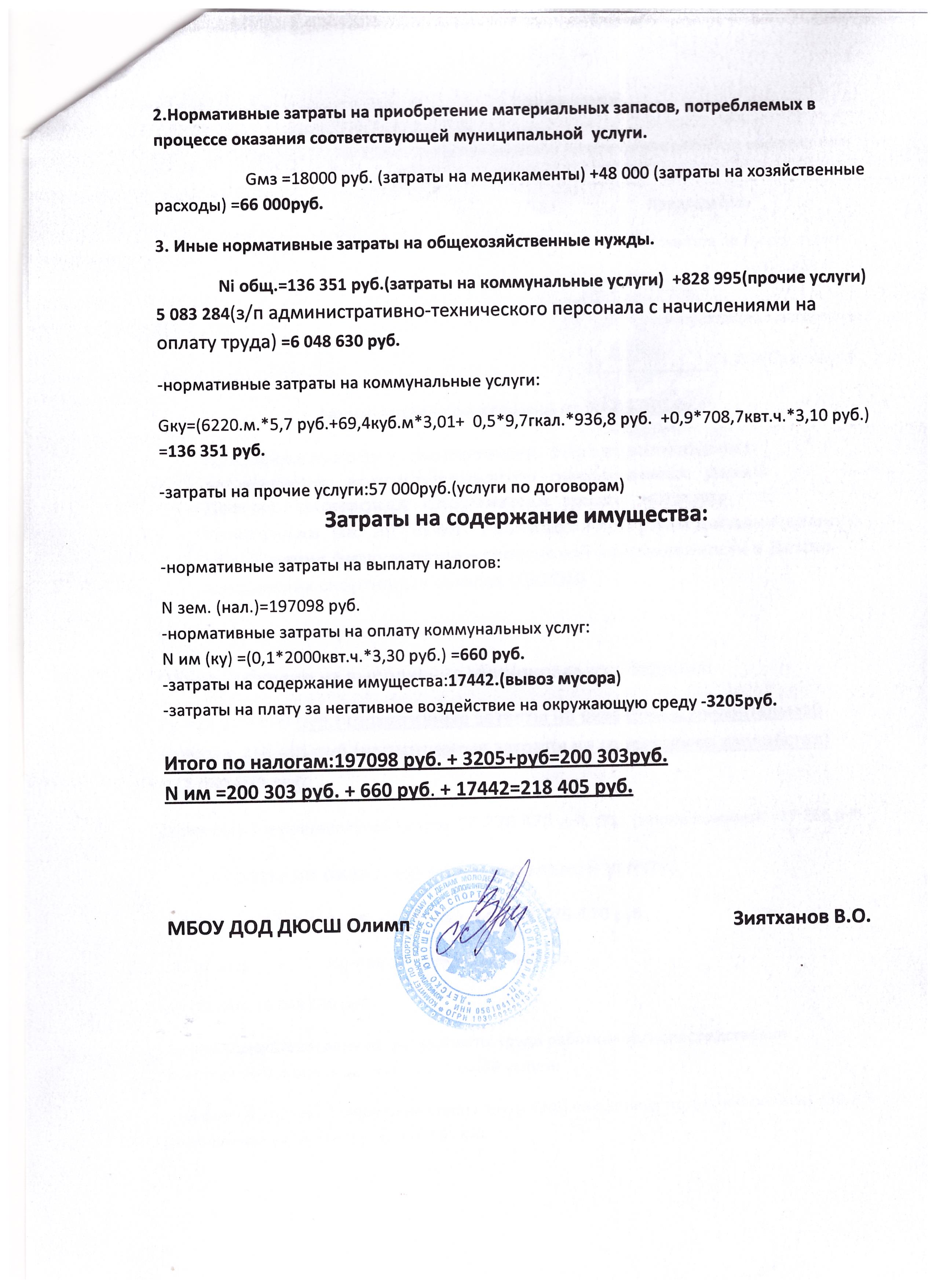

|

|

Отчёт письменный. 1. 1 Понятие бюджета и бюджетной системы

Принимаемые обязательства

статья |

С кем заключен договор

|

№ и дата договора

|

Вид услуги

|

Примечание

|

221

|

ОАО «Дагсвязьинформ»

|

№1668-10 от 30.04.12г.

|

Телефон.связь

|

|

223

|

ООО «Энергосбыт-1»

|

№265-3 от 01.01.13г.

|

Э/энергия

|

|

|

ООО «Энергосбыт-1»

|

№1887 от 01.01.13г.

|

Теплоэнергия

|

|

|

ООО «Энергосбыт-1»

|

№1214 от 01.01.13г.

|

Хол.водосн.и канал

|

|

225

|

Предпр.Малинина

|

от 10.01.2012г.

|

Стирка мяг.инв.

|

|

|

ООО «Комб. благоустр.»

|

№0636 от 01.01.13г.

|

Вывоз тбо

|

|

|

ФГУПТ «Дезинфекционист»

|

№131 от 01.01.13г.

|

Дератизация

|

|

226

|

ОООфирма«Правовой ресурс»

|

№20-К от 10.01.12г.

|

Информац.услуги

|

|

|

ООО ЧОП «Кольт»

|

от 01.01.2013г.

|

Охрана объекта

|

|

|

Кабинет медосмот. «Надежда»

|

№37 от 11.01.13г.

|

Оказ.мед.осмот.

|

|

340

|

ГУ Аптека№146АПУ МЗРД

|

№12 от 10.01.13г.

|

Медикаменты

|

|

|

ООО «НК ЭКОТЭК»

|

от 11.01.12г.

|

ГСМ

|

|

|

«Горзаказ»

|

Контр.от 01.09.12г.

|

Мебель

|

|

|

«Горзаказ»

|

Контр. от 01.04.13г.

|

Обмундирование

|

|

Приложение N 9

к решению Собрания депутатов

городского округа "город Махачкала"

"О внесении изменений в решение Собрания

депутатов городского округа "город Махачкала"

"О бюджете городского округа "город Махачкала"

на 2014 год и плановый период 2015 и 2016 гг."

от 26 декабря 2013 г. N 25-3

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ БЮДЖЕТА

Г. МАХАЧКАЛЫ НА 2014 ГОД И ПЛАНОВЫЙ ПЕРИОД

2015 И 2016 ГОДОВ ПО РАЗДЕЛАМ, ПОДРАЗДЕЛАМ, ЦЕЛЕВЫМ

СТАТЬЯМ И ВИДАМ РАСХОДОВ КЛАССИФИКАЦИИ

РАСХОДОВ БЮДЖЕТОВ

Список изменяющих документов

(в ред. Решения Махачкалинского городского Собрания

от 30.12.2014 N 34-1)

(тыс. руб.)

Наименование показателя

|

Раздел

|

Подраздел

|

Целевая статья

|

Вид расхода

|

2014

|

Плановый период

|

2015

|

2016

|

ОБРАЗОВАНИЕ

|

7

|

|

|

|

4319094,0

|

4042466,9

|

4244590,2

|

Дошкольное образование

|

|

1

|

|

|

1179076,8

|

989912,0

|

1039407,6

|

На софинансирование объектов капитального строительства гос. собственности субъекта РФ и муниципальной собственности

|

|

|

0225059

|

|

154916,0

|

0,0

|

0,0

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

414

|

154916,0

|

0,0

|

0,0

|

Детские дошкольные учреждения

|

|

|

4209900

|

|

903899,1

|

863637,2

|

906819,0

|

Фонд оплаты труда казенных учреждений и взносы по обязательному социальному страхованию

|

|

|

|

111

|

86,9

|

91,2

|

95,8

|

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества

|

|

|

|

243

|

66308,8

|

63763,3

|

66951,5

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

183801,9

|

234663,4

|

246396,5

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

4

14

|

8749,5

|

14225,2

|

14936,5

|

Субсидии бюджетным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ)

|

|

|

|

6

11

|

644256,7

|

550894,0

|

578438,7

|

Субсидии бюджетным учреждениям на иные цели

|

|

|

|

612

|

695,4

|

|

|

Республиканская инвестиционная программа

|

|

|

5300000

|

|

120261,7

|

126274,8

|

132588,5

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

414

|

120261,7

|

126274,8

|

132588,5

|

Общее образование

|

|

2

|

|

|

2941717,6

|

2936255,9

|

3083068,7

|

Субвенции бюджетам муниципальных образований на ежемесячное денежное вознаграждение за классное руководство

|

|

|

0225087

|

|

7607,2

|

|

|

Фонд оплаты труда казенных учреждений и взносы по обязательному социальному страхованию

|

|

|

|

111

|

199,6

|

|

|

Субсидии бюджетным учреждениям на иные цели

|

|

|

|

612

|

7407,5

|

|

|

Поощрение победителям конкурса лучших учителей

|

|

|

0225088

|

|

1800,0

|

|

|

Субсидии бюджетным учреждениям на иные цели

|

|

|

|

612

|

1800,0

|

|

|

Реализация программы "Доступная среда"

|

|

|

0415027

|

|

1932,1

|

1398,7

|

1468,6

|

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества

|

|

|

|

243

|

600,0

|

|

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

1332,1

|

1398,7

|

1468,6

|

Субсидия на софинансирование объектов капитального строительства гос. собственности субъекта РФ и муниципальной собственности

|

|

|

35Ж5101

|

|

155000,0

|

|

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

414

|

155000,0

|

|

|

Школы-детские сады, школы начальные, неполные средние и средние

|

|

|

4219900

|

|

2026754,2

|

2119987,9

|

2225987,3

|

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества

|

|

|

|

243

|

70581,7

|

85803,7

|

90093,8

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

49364,9

|

80782,1

|

84821,2

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

414

|

3000,0

|

3150,0

|

3307,5

|

Субсидии бюджетным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ)

|

|

|

|

611

|

1901747,8

|

1950252,1

|

2047764,7

|

Субсидии бюджетным учреждениям на иные цели

|

|

|

|

612

|

2059,7

|

|

|

Школы-интернаты

|

|

|

4229900

|

|

295095,5

|

306471,5

|

321795,1

|

Фонд оплаты труда казенных учреждений и взносы по обязательному социальному страхованию

|

|

|

|

111

|

209925,0

|

217647,2

|

228529,5

|

Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда

|

|

|

|

112

|

193,2

|

573,3

|

602,0

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

73013,9

|

75734,0

|

79520,7

|

Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения

|

|

|

|

323

|

2809,0

|

2949,5

|

3096,9

|

Уплата налога на имущество организаций и земельного налога

|

|

|

|

851

|

8932,6

|

9379,2

|

9848,2

|

Уплата прочих налогов, сборов и иных платежей

|

|

|

|

852

|

221,9

|

188,4

|

197,8

|

Учреждения по внешкольной работе с детьми

|

|

|

4239900

|

|

333454,5

|

382293,4

|

401408,1

|

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества

|

|

|

|

243

|

185,6

|

194,9

|

204,7

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

1630,0

|

1365,0

|

1433,3

|

Субсидии бюджетным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ)

|

|

|

|

6

11

|

331307,8

|

380733,5

|

399770,1

|

Субсидии бюджетным учреждениям на иные цели

|

|

|

|

612

|

331,1

|

|

|

Специальные (коррекционные) учреждения

|

|

|

4339900

|

|

49728,6

|

52215,0

|

54825,8

|

Фонд оплаты труда казенных учреждений и взносы по обязательному социальному страхованию

|

|

|

|

1

11

|

39156,7

|

41114,5

|

43170,3

|

Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда

|

|

|

|

112

|

60,0

|

63,0

|

66,2

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

10134,7

|

10641,4

|

11173,5

|

Уплата налога на имущество организаций и земельного налога

|

|

|

|

851

|

344,5

|

361,7

|

379,8

|

Уплата прочих налогов, сборов и иных платежей

|

|

|

|

852

|

32,7

|

34,3

|

36,1

|

Мероприятия в области образования

|

|

|

4360000

|

|

69212,5

|

72699,8

|

76334,8

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

69212,5

|

72699,8

|

76334,8

|

Целевые программы муниципальных образований

|

|

|

7950000

|

|

1133,0

|

1189,7

|

1249,1

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

1133,0

|

1189,7

|

1249,1

|

Молодежная политика и оздоровление детей

|

|

07

|

|

|

27209,3

|

28436,2

|

29858,0

|

Молодежная политика и оздоровление детей

|

|

|

4310100

|

|

27209,3

|

28436,2

|

29858,0

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

23756,7

|

24811,0

|

26051,5

|

Субсидии бюджетным учреждениям на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ)

|

|

|

|

611

|

3452,6

|

3625,2.

|

3806,5

|

Другие вопросы в области образования

|

|

09

|

|

|

171090,3

|

87862,8

|

92255,9

|

Руководство и управление в сфере установленных функций органов государственной власти субъектов Российской Федерации и органов местного самоуправления

|

|

|

0020400

|

|

25014,6

|

26361,0

|

27679,0

|

Фонд оплаты труда государственных (муниципальных) органов и взносы по обязательному социальному страхованию

|

|

|

|

121

|

18776,3

|

18261,5

|

19174,6

|

Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда

|

|

|

|

122

|

129,6

|

36,3

|

38,1

|

Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества

|

|

|

|

243

|

2247,7

|

2360,1

|

2478,1

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

2

44

|

3525,3

|

5350,6

|

5618,1

|

Уплата налога на имущество организаций и земельного налога

|

|

|

|

851

|

311,6

|

327,2

|

343,5

|

Уплата прочих налогов, сборов и иных платежей

|

|

|

|

852

|

24,1

|

25,3

|

26,6

|

Премии в области литературы и искусства, образования, печатных средств массовой информации, науки и техники и иные поощрения за особые заслуги перед государством

|

|

|

4369300

|

|

300,0

|

|

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

300,0

|

|

|

Учебно-методические кабинеты, централизованные бухгалтерии, группы хозяйственного обслуживания, учебные фильмотеки, межшкольные учебно-производственные комбинаты, логопедические пункты

|

|

|

4529900

|

|

58573,2

|

61501,9

|

64577,0

|

Фонд оплаты труда казенных учреждений и взносы по обязательному социальному страхованию

|

|

|

|

111

|

46127,9

|

48434,3

|

50856,0

|

Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда

|

|

|

|

112

|

145,5

|

152,8

|

160,4

|

Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд

|

|

|

|

244

|

11636,9

|

12470,7

|

13094,3

|

Уплата налога на имущество организаций и земельного налога

|

|

|

|

851

|

610,9

|

389,4

|

408,9

|

Уплата прочих налогов, сборов и иных платежей

|

|

|

|

852

|

52,0

|

54,6

|

57,3

|

Республиканская инвестиционная программа

|

|

|

5300000

|

|

87202,5

|

0,0

|

0,0

|

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности

|

|

|

|

414

|

87202,5

|

0,0

|

0,0

|

Тема 2.3 Финансовое обеспечение деятельности учреждений культуры.

В настоящее время Министерство культуры и массовых коммуникаций РФ финансирует федеральные учреждения и организации. Их перечень определяется правительством РФ. В него входят библиотеки, музеи, театры, учебные заведения, имеющие особую культурную значимость для России, а их деятельность является эталоном в сфере культуры и искусства.

Бюджетные ассигнования выделяются на следующие цели:

оплату труда работников (специалистов, творческого, управленческого, производственного и вспомогательного персонала) как состоящих в штате, так и привлекаемых по договорам, выплату гонораров авторам произведений, используемых организацией культуры;

содержание зданий (включая расходы на коммунальные услуги, освещение, текущий ремонт и прочие аналогичные расходы), оборудования, транспорта и (или) затраты на их аренду;

содержание природных комплексов и объектов, относящихся к данной организации культуры;

содержание животных в зоопарках и цирках;

комплектование библиотечных фондов, формирование новых и пополнение существующих музейных коллекций, обеспечение особого режима их хранения, приобретение материалов для реставрации фондов, научно - методическую деятельность;

материальное обеспечение художественного воплощения творческих замыслов (создание новых постановок, представлений, подготовку концертных программ и других видов массовых зрелищ, организацию фестивалей, выставок, проведение работ по созданию и обновлению экспозиций) и поддержание в рабочем состоянии материального оформления постановок (программ, номеров), художественных экспозиций;

оснащение организации культуры современными техническими средствами и оборудованием, в том числе обеспечивающими безопасность фондов хранения и здания организации культуры;

проведение капитального ремонта;

реставрацию памятников истории, культуры и архитектуры, переданных в пользование организации культуры;

другие затраты, связанные с основной деятельностью организации культуры.

Запрещается нецелевое использование бюджетных ассигнований, выделяемых на осуществление основной деятельности организации культуры, в том числе размещение бюджетных ассигнований на депозитных счетах кредитных учреждений и приобретение ценных бумаг для получения организацией культуры дополнительного дохода. Поступление средств из внебюджетных источников не является основанием для уменьшения размера бюджетных ассигнований организации культуры.

Массовая сеть государственных учреждений культуры финансируется за счет региональных и местных бюджетов. В зависимости от своего расположения библиотеки, музеи, театры, дома и дворцы культуры, другие учреждения различаются по масштабам деятельности, числу работников, охвату населения. Значительное количество мелких учреждений культуры, расположенных в сельской местности, ориентировано в основном на бюджетное финансирование. Крупные муниципальные учреждения культуры имеют признаки юридического лица, среди которых наличие самостоятельной сметы доходов и расходов. Исходя из этого и финансирование объектов культуры может быть как сводным, так и индивидуальным.

По-разному строится и механизм общего объема бюджетных средств на финансирование культуры. Все ассигнования по бюджету крупной территориальной единицы делятся на две части. Первая предназначена для финансирования государственных учреждений, вторая – для финансирования программ и мероприятий, а также обеспечения деятельности негосударственных организаций и частных лиц, вносящих вклад в развитие отрасли. Вторая часть ассигнований представляет собой целевую статью расходов, при формировании которой применяется методология “от достигнутого уровня”, или же выделение средств осуществляется в определенной пропорции от расходов на содержание отрасли. За счет средств этой статьи могут финансироваться культурные программы и мероприятия как государственных, так и негосударственных учреждений культуры. В данном случае применяется программно-целевой метод обоснования и выделения средств. Этот метод можно отнести к числу новаторских. В качестве приоритетных направлений деятельности, подлежащих финансированию, рассматриваются, как правило, такие как:

сохранение и восстановление памятников истории, культуры и архитектуры;

сохранение народных традиций (поддержка фольклорного ансамбля, центров декоративно-прикладного искусства, самодеятельного творчества и др.);

развитие региональных культур малочисленных народов (создание центров национальных культур, проведение национальных фестивалей и т.п.);

развитие творчества детей и поддержки молодых дарований;

организация семейного отдыха и создание условий для здорового образа жизни.

В условиях ограниченного финансирования при разработке той или иной программы избирается некоторая крупная социально значимая и общественно необходимая цель, которая может быть достигнута разными исполнителями. Для повышения эффективности выделяемых средств в условиях конкурентности применяется конкурсное рассмотрение предложений потенциальных исполнителей заказа. Возможны варианты финансирования программ из различных источников. В этом случае орган управления культуры принимает долевое участие в финансировании. При оценке результативности предлагаемого набора условий, сформулированных заказчиком, расчеты и обоснования подвергаются независимой экспертизе. С участием экспертов определяются и приоритеты финансирования, для чего при главном распорядителе средств создаются экспертные советы. В его состав включаются специалисты, имеющие профессиональный авторитет в области культуры. Этот совет с максимальной объективностью оценивает каждое учреждение культуры и дает рекомендации главному распорядителю бюджетных средств и выделении средств на выполнение тех или иных мероприятий. Решение вопроса, как правило, основывается на системе критериев, среди которых целесообразность, экономическая эффективность, надежность реализации, социальная значимость, культурная преемственность, технологическая осуществимость, творческая подготовленность, методологическая обоснованность.

При подготовке учреждениями и организациями заявок на право получения государственного и муниципального заказа в области культуры важно выделить вид деятельности, самостоятельно сформулировать и оценить соответствие проводимого мероприятия установленным приоритетам и критериям финансирования. В последние годы в экономическую и организационно-творческую жизнь органов управления и организации культуры внедряется принцип применения так называемого социально-творческого заказа. При этом способе финансирования для всех субъектов культурной деятельности создаются равные возможности на получение бюджетных средств. Процедура перечисления средств подобна процедуре финансирования программ. Однако отличительной особенностью при заключении договоров на реализацию социально-творческого заказа является то, что он разбивается на две части. Основная часть фиксируется и не может меняться ни органом управления культурой, ни исполнителем. Конъюнктурная же часть не фиксируется, так как представляет собой достаточно широкий набор мероприятий и культурных услуг. Договор предусматривает определенные допуски для замены одних мероприятий на другие, адекватные по форме или по содержанию. Разрешается вносить изменения по срокам выполнения заказа в случае изменения ресурсных условий.

В отношении расходов, связанных с укреплением и развитием материально-технической базы объектов культуры, действует особый порядок финансирования. Основу его составляют конкурсы, процедура проведения которых регулируется Бюджетным кодексом РФ.

|

|

|

Скачать 1.79 Mb.

Скачать 1.79 Mb.