Отчёт письменный. 1. 1 Понятие бюджета и бюджетной системы

Скачать 1.79 Mb. Скачать 1.79 Mb.

|

|

Коротко остановимся на порядке взаимодействия культуры, физической культуры и спорта со средствами массовой информации. Например, государственные службы по телевидению и радиовещанию обеспечивают финансирование программ театрально-зрелищной, оздоровительной и спортивной направленности за счет средств федерального бюджета, бюджетов РФ и собственных источников. Телевизионные компании и радиокомпании иных форм собственности – за счет собственных средств с учетом того, что трансляция мероприятий по каналам теле- и радиовещания, съемки и фотографирование, производство записей их изображения и звуковой записи осуществляется только при наличии соответствующих разрешений. Реклама товаров, изделий и услуг во время проведения зрелищных и спортивных мероприятий допускается также с разрешения организаторов, поскольку это связано с получением дохода от рекламы в виде спонсорского вклада. Приложение N 9 к решению Собрания депутатов городского округа "город Махачкала" "О внесении изменений в решение Собрания депутатов городского округа "город Махачкала" "О бюджете городского округа "город Махачкала" на 2014 год и плановый период 2015 и 2016 гг." от 26 декабря 2013 г. N 25-3 РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ АССИГНОВАНИЙ БЮДЖЕТА Г. МАХАЧКАЛЫ НА 2014 ГОД И ПЛАНОВЫЙ ПЕРИОД 2015 И 2016 ГОДОВ ПО РАЗДЕЛАМ, ПОДРАЗДЕЛАМ, ЦЕЛЕВЫМ СТАТЬЯМ И ВИДАМ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ Список изменяющих документов (в ред. Решения Махачкалинского городского Собрания от 30.12.2014 N 34-1) (тыс. руб.)

Утверждаю И.о. Главы Администрации города Махачкалы ______________М.В.Сулейманов «____» _______________ 2014г План Основных мероприятий МКУК г. Махачкалы «Культурно-досуговый центр» на 2015 год

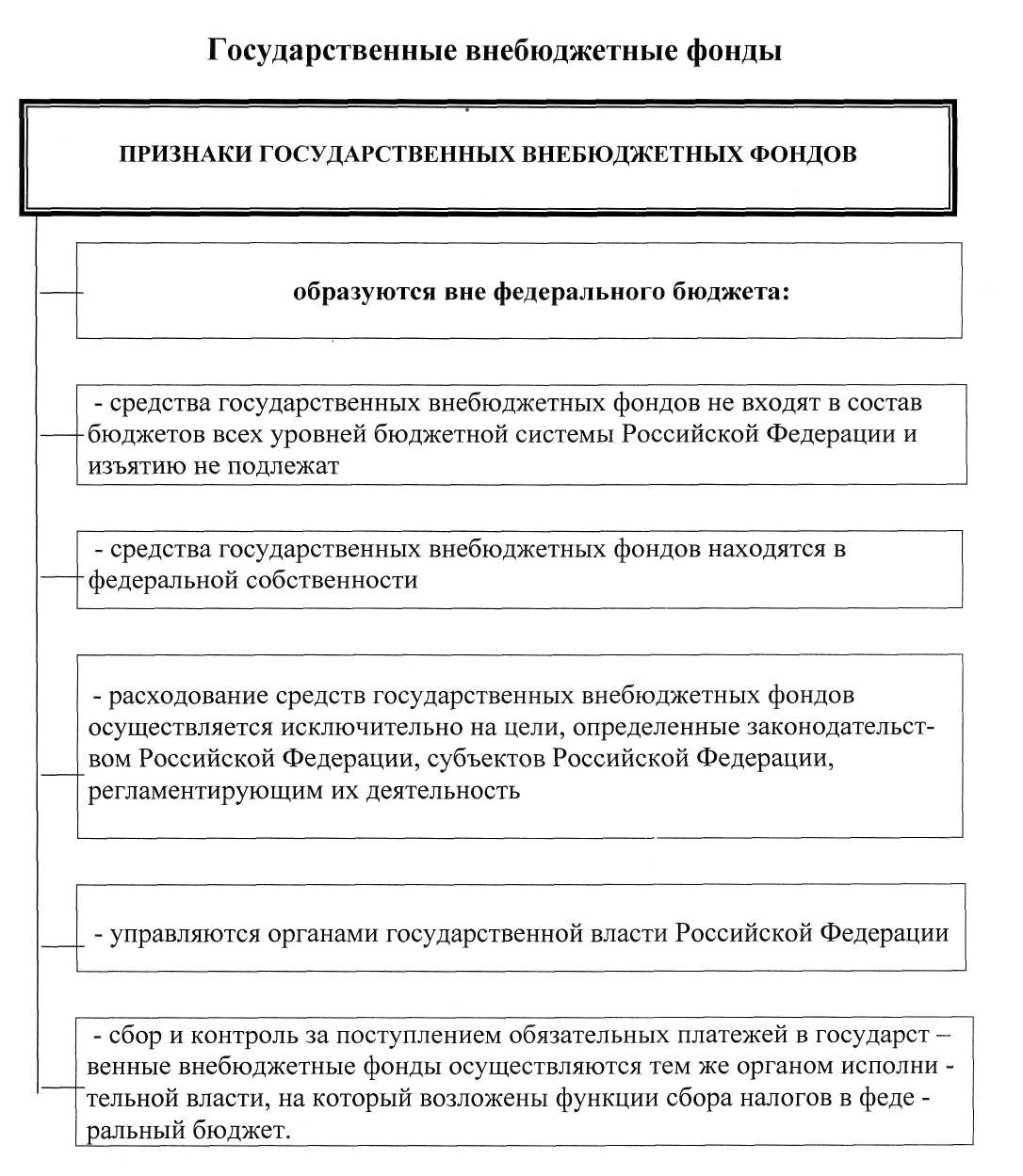

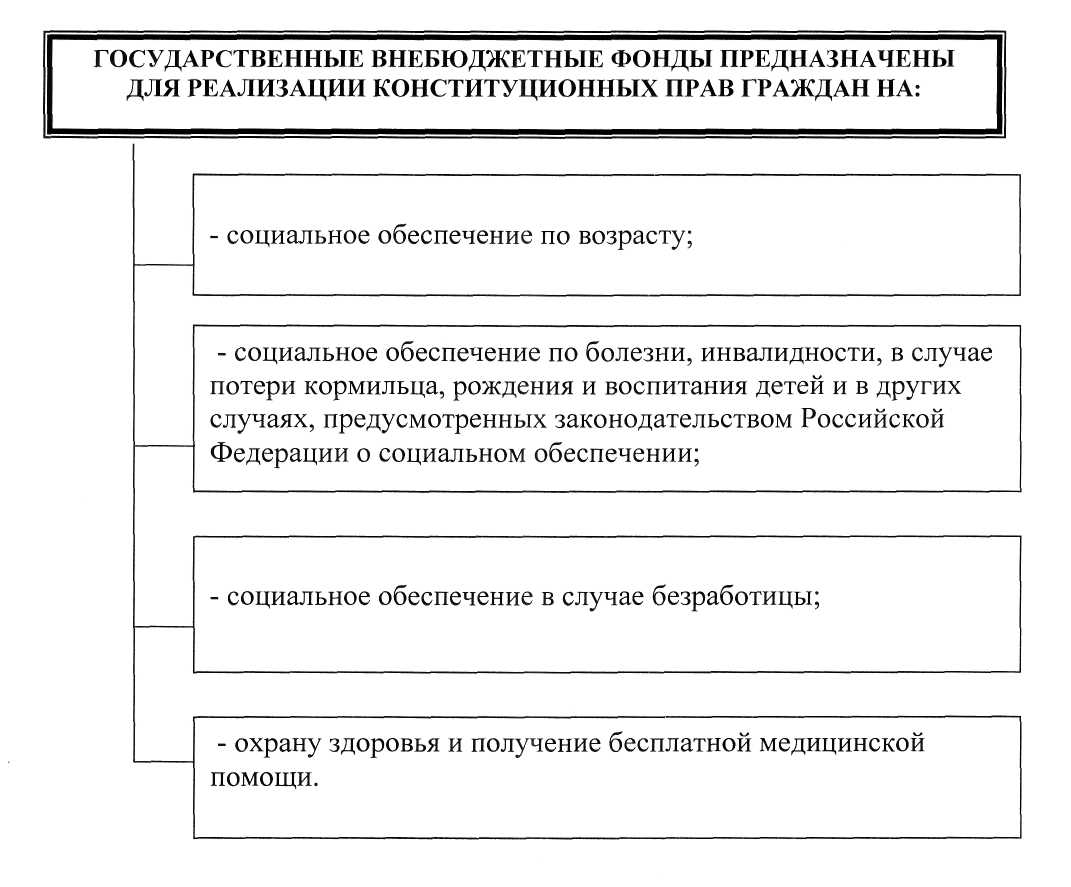

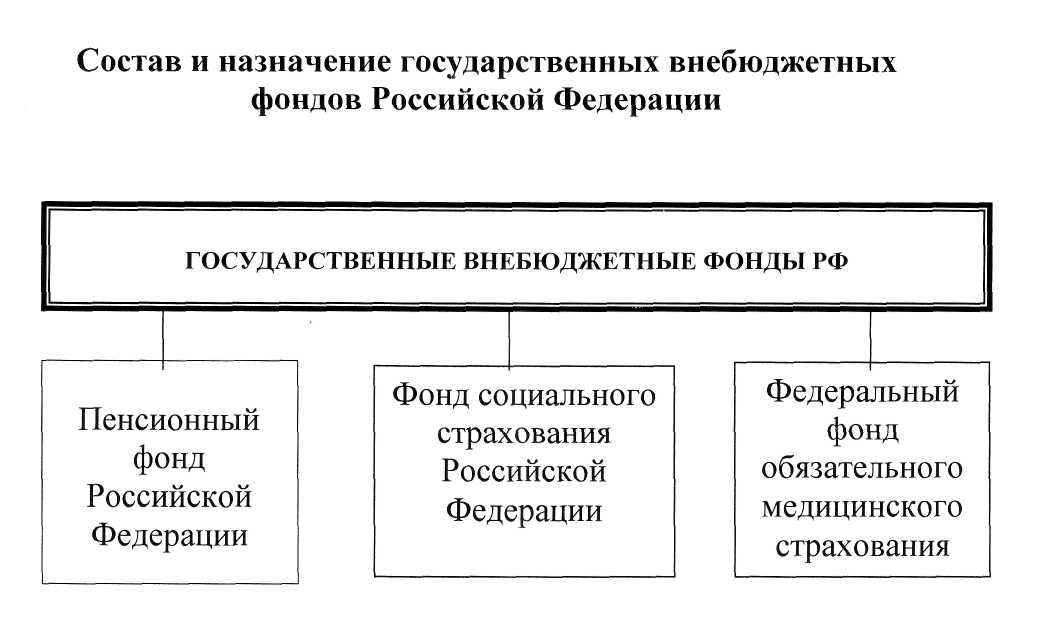

Бюджетное финансирование средств массовой информации, как правило, осуществляется в виде грантов, предоставляемых на безвозмездной основе и безвозвратной основе, и регулируется особым законодательством. Выделение грантов осуществляется на оплату социально значимых информационно-публицистических материалов о социальных проблемах, производство просветительских программ в сфере культуры и научно-популярных материалов, производство печатной продукции, предназначенной для инвалидов по зрению или с нарушением слуха и т.д. Конкурсное рассмотрение заявок и их экспертная оценка – обязательные условия, предшествующие выделению бюджетного финансирования. Итого по расходам на мероприятия: 2 298 000 (два миллиона двести девяносто восемь тысяч) рублей. Тема 2.4 Финансовое обеспечение деятельности учреждений здравоохранения. В Российской Федерации в здравоохранении действует бюджетно-страховая модель, при этом присутствуют положительные стороны государственной и частной медицины. Такое сочетание способствует более полному удовлетворению потребностей населения в медицинском обслуживании. Бюджетно-страховая модель одновременно сохраняет гарантии государства в медицинском обслуживании и привлекает дополнительные ресурсы в здравоохранение. В июне 1993 года принят Закон РФ «О медицинском страховании граждан в РФ», в котором установлены два вида медицинского страхования: обязательное и добровольное. Обязательное медицинское страхование обеспечивает всем гражданам равные возможности в получении медицинской и лекарственной помощи, что осуществляется за счет средств обязательного медицинского страхования. Добровольное медицинское страхование позволяет гражданам получать дополнительные медицинские услуги.  Страховые медицинские организации - это юридические лица любой формы собственности, имеющие лицензию. Медицинское страхование осуществляется в форме договора, который заключается между субъектами страхования. Экономическую основу страхования составляют государственные фонды здравоохранения и фонды обязательного медицинского страхования. Источниками финансовых ресурсов системы здравоохранения являются: средства бюджетов всех уровней бюджетной системы РФ; средства предприятий, организаций независимо от форм собственности; личные средства граждан; доходы от ценных бумаг; добровольные взносы юридических и физических лиц. Финансовая основа государственной системы обязательного медицинского страхования -отчисления страхователей на обязательное медицинское страхование и бюджетные платежи на обязательное медицинское страхование неработающего населения. Основным документом, определяющим объем, целевое направление и поквартальное распределение средств учреждения здравоохранения является смета расходов. Расчеты к смете составляются на основе производственных показателей с соблюдением норм расходов по видам затрат. К основным экономическим статьям относятся: «Заработная плата».Планируются расходы на оплату труда медицинского, административно-хозяйственного и прочего персонала. В них включаются основные и дополнительные виды зарплаты, оплата за сверхурочную работу, за работу в ночное время, в выходные дни, все виды премий (211). «Начисления на оплату труда».В статье отражаются все виды обязательных начислений на фонд оплаты труда. Отражает расходы по оплате работодателем страховых взносов, а также взносов по страховым тарифам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (213). 3) «Увеличение стоимости материальных запасов» По статье планируются расходы на приобретение материальных средств. (340). Эта статья подразделяется на подстатьи: - канцелярские принадлежности- это расходы на приобретение канцелярских, чертежных и письменных принадлежностей, бланков, учетной и отчетной документации; определяется исходя из цен на предметы и потребности на них; медикаменты и перевязочные средства- это расходы на приобретение медикаментов, перевязочных средств, вакцин, витаминов, пленок для рентгеновских снимков, оплату доноров, определяются исходя из количества койко-дней и нормы расходов на медикаменты на 1 больного в день; продукты питания- планируются исходя из количества койко-дней и нормы расходов на питание на 1 больного в день; - мягкий инвентарь и обмундирование- расходы на приобретение и изготовление белья, одежды, обуви и постельных принадлежностей; планируются исходя из среднегодового количества коек и нормы расхода на приобретение инвентаря на 1 больного в год; 4) «Прочие услуги». По статье планируются расходы по оплате текущего ремонта оборудования и инвентаря, зданий и помещений, на стирку белья и т.д.; планируются исходя из стоимости услуг и потребности на них (226). По статье «Коммунальные услуги»планируются расходы на отопление, освещение, водоснабжение и др. исходя из показателей кубатуры и площади помещений, и тарифов на услуги (223). «Увеличение стоимости основных средств» - это приобретение медицинского оборудования, предметов длительного пользования, капитальный ремонт учреждений, что планируется исходя из стоимости на товары и услуги, и потребности на них (310). Общие расходы на здравоохранение в проекте бюджета района определяются следующим образом: 1. Определяется величина фонда заработнойплаты по больницам и стационарам района. В зависимости от среднегодового количества коек и средней заработной платы на одну койку в год, определяемой отдельно по диспансерам, находящимся в городах и рабочих поселках и в сельской местности. 2. Определяются расходы на медикаменты (в нормативном порядке), а также расходы на канцелярские и хозяйственные расходы (по нормативам на одну койку в год). Статьи расходов: 1) Заработная плата (ст. 1) занимает особое место, так как составляет 60% затрат на содержание медицинского учреждения. В настоящее время она устанавливается в соответствии с Единой тарифной сеткой по оплате труда работников бюджетной сферы. 2) Начисления на зарплату (ст. 2) в размере 39—40% направляются во внебюджетные фонды. 3) Административно-хозяйственные расходы (ст. 3) включают широкий перечень затрат по обслуживанию лечебного процесса. 4) Командировочные расходы (ст. 4) определяются в соответствии с действующими нормами. 5) В стационарах большое внимание уделяется расходам на питание больных (ст. 9), определяемым умножением норм затрат на количество койко-дней, планируемых в каждом отделении. 6) В таком же порядке осуществляется планирование расходов на приобретение медикаментов и перевязочных средств (ст. 10). С целью контроля за стоимостью медицинских услуг в расчет цен принимаются наиболее дешевые медикаменты. 7) Расходы на приобретение медицинского оборудования и расходы на приобретение мягкого инвентаря (ст. 12 и ст. 14) планируются в пределах выделенных ассигнований и по дифференцированным нормам в зависимости от профиля отделений. 8) Затраты на капитальный ремонт зданий (ст. 16) медицинских учреждений определяются на основе финансово-сметных расчетов в пределах выделяемых бюджетных ассигнований. Прочие расходы (оплата летных часов санитарной авиации, организация и проведение культурно-массовых мероприятий среди больных и др.) планируются на уровне прошлых лет с учетом экономии. К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования. Итог сметы — свод затрат по всем статьям расходов. При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением. Важнейшие модели (методы) финансирования медицинских учреждений: 1) цена конкретной медицинской услуги при бюджетно-страховой модели, определяемая на базе сметы расходов; 2) оплата средней стоимости пролеченного больного (в целом по стационару или в среднем по отделению); 3) оплата одного законченного случая лечения на основе клинико-статистических групп или медико-экономических стандартов; 4) среднедушевой норматив финансирования на работающее и неработающее население. Может применяться и комбинация этих методов. При этом конкретный выбор модели финансирования осуществляется местным органом исполнительной власти. В процессе сводного бюджетного планирования расходов на здравоохранение применялись среднегодовые показатели по сети, штатам и контингентам по видам учреждений, средней ставке заработной платы на одну должность, средние расчетные нормы по статьям затрат на текущее содержание. Сводное планирование основано на анализе предыдущего периода и осуществляется в два этапа: 1) расчеты к проекту бюджета субъекта Федерации, области, края; 2) разработка расчетных показателей по здравоохранению для бюджетов районов, городов областного, краевого подчинения и определение объема расходов для учреждений, состоящих на областном (краевом) бюджете и нижестоящих бюджетов и учреждений. Расчетные показатели сообщались финансовым отделам районов (городов), анализировались, уточнялись в областных (краевых) финансовых управлениях. С учетом этих корректировок составлялся бюджет города (района) по расходам на здравоохранение. В таком же порядке районные (городские) финансовые отделы разрабатывали расчетные показатели по здравоохранению по бюджетам городов районного подчинения и т. д. В условиях перехода к рыночной экономике существуют две крупные проблемы: 1) определение границы, расширяющей финансовую ответственность территориальных фондов обязательного медицинского страхования (ОМС) и территориальных бюджетов; 2) определение степени эффективности деятельности медицинских учреждений и выработка стимулов повышения качества обслуживания. Для сохранения устоявшихся классификаций расходной части бюджетной системы на здравоохранение можно использовать унифицированный подход. Предельное значение финансовой ответственности может определяться следующим образом: • в пределах параграфов 203 раздела бюджетов субъектов Федерации, краев, областей происходит финансирование медицинских учреждений; • по медицинским учреждениям, имеющим совместное финансирование из бюджета и территориального фонда, Фонд берет на себя финансирование статей 1, 2, 9, 10, 14, а остальная часть финансируется из бюджета; • по тем медицинским учреждениям, в которых не удается провести границу указанным способом, она может устанавливаться в долях отдельных статей сметы медицинского учреждения. Исходя из реальных финансовых возможностей регионов, определяются конкретные размеры по взаимному согласованию между фондом ОМС, бюджетом и др. В условиях рыночной экономики финансовые ресурсы являются основным и единственным средством реального управления, поэтому система страховых отношений в медицине включает взаимодействие бюджета и территориальных фондов в процессе аккумуляции и управление финансовыми средствами между медицинскими учреждениями. Такая система страховых отношений решает следующие задачи: • планирование бюджета здравоохранения региона; • проведение организационной работы по исполнению текущего бюджета; • аккумулирование платежей ОМС и ведение страховых полисов. В рамках планирования бюджета здравоохранения региона определяются: • структура существующей и перспективной систем здравоохранения; • бюджеты медицинских учреждений, финансирование которых в целом или постепенно закрепляется за бюджетом; • стоимость лечебно-диагностических процедур, входящих в целевую программу обязательного медицинского обслуживания для лечебных учреждений и бюджеты не лечебных учреждений, финансирование которых осуществляется фондом. Далее заключается бюджетное соглашение между управлением здравоохранения и территориальным фондом по объемам и статьям финансирования региональной системы здравоохранения на основе региональных программ ОМС, и разрабатываются бюджеты всех медицинских учреждений региона. При переходе на финансирование по подушевому нормативу, широко применяемому в мире по принципу («деньги следуют за пациентом») исходя из финансовых возможностей территориального бюджета определяются, размер ассигнований на душу неработающего населения (студентов, детей, пенсионеров и т. д.) и общий размер ассигнований по региону. Эти средства дополняются платежами хозяйствующих субъектов на ОМС и составляют финансовую базу здравоохранения региона. Таким образом, медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников: 1) бюджетные ассигнования на неработающее население; 2) финансирование целевых государственных программ; 3) средства обязательного медицинского страхования (платежей, хозяйствующих субъектов); 4) платные услуги по договорам добровольного медицинского страхования (ДМС); 5) другие средства. Тема 2.5 Финансирование социальной политики. Социальная политика - сфера деятельности государства, связанная с решением проблем, относящихся к жизни людей и их отношениям в обществе. Социальная политика направлена на реализацию социальных функций государства. В Конституции РФ в статье 39 сказано, что каждому гражданину гарантируется социальное обеспечение по возрасту, в случае болезни, потери кормильца, на воспитание детей и в иных случаях, установленных законом. Правовой основой социальной политики являются федеральные законы «О государственном пенсионном обеспечении в РФ» от 5.12.2001 (с изменениями), «О пенсионном обеспечении лиц, проходивших военную службу...», «О ветеранах» и другие законодательные акты. В соответствии с новой функциональной классификацией расходов в составе раздела «Социальная политика» включены следующие подразделы: - пенсионное обеспечение; - социальное обслуживание населения; - социальное обеспечение населения; – охрана семьи и детства; - прикладные научные исследования в области социальной политики; - другие вопросы в области социальной политики. По подразделу «Социальное обслуживание населения» отражаются расходы, связанные с организацией социального обслуживания населения, функционированием учреждений социального обслуживания (медико-социальных экспертных комиссий, домов-интернатов для инвалидов, стационаров сложного протезирования), предоставлением мер социальной поддержки в виде пособий в денежной форме и в форме льгот иждивенцам в случае потери кормильца, предоставление мер социальной поддержки малообеспеченным гражданам. По подразделу «Социальное обеспечение населения» отражаютсярасходы, связанные с социальным страхованием населения, включая все виды пособий и страховых выплат, осуществляемых Федеральным фондом социального страхования. Приоритетные направления социальной политики реализуются в рамках целевых программ: "Молодежь России", "Дети России", "Социальная поддержка инвалидов", "Миграционная политика" и др. Реализация социальной политики осуществляется через сеть учреждений социальной защиты населения: дома-интернаты, центры социальной помощи населению, отделения социальной помощи на дому и прочие. На обеспечение социальной политики государство направляет средства за счет: средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов, а также государственных внебюджетных фондов. Во всех странах для решения социальных проблем формируются фонды общественного потребления. Одним из направлений использования общественных фондов потребления бюджетных средств является содержание нетрудоспособных и престарелых граждан, оказание материальной помощи отдельным группам населения (одиноким матерям, семьям, потерявшим кормильца, многодетным семьям и др.) Объем средств, выделяемых на социальную защиту граждан, находится в зависимости от уровня экономического развития страны, состояния сферы материального производства. Источником формирования фондов, из которых финансируются мероприятия по социальной защите населения, является национальный доход, созданный трудоспособными гражданами и прошедший затем перераспределение через бюджетную систему и внебюджетные фонды. Мобилизуемые в бюджет и внебюджетные фонды, денежные средства позволяют государству осуществлять социальную политику. Из общей суммы бюджетных средств, выделяемых на социальную политику, большая часть – свыше 60% проходит через региональные (40 %) и местные бюджеты (20 %). За счет средств федерального бюджета финансируются в основном пенсии военнослужащим и работникам правоохранительных органов, а также расходы на осуществление миграционной политики. Важное место в расходах федерального бюджета на проведение социальной политики занимает финансирование федеральных программ «Дети-сироты», «Дети-инвалиды», «Дети Севера», «Планирование семьи», «Профилактика безнадзорности и правонарушений несовершеннолетних», «Организация летнего отдыха детей» и др. За счет региональных бюджетов финансируются главным образом учреждения социального обеспечения, социальная помощь, прочие мероприятия в области социальной политики, пособия гражданам, имеющим детей. Через местные бюджеты обеспечиваются в основном расходы на учреждения социального обеспечения, молодежную политику, на пособия гражданам, имеющим детей. Внебюджетные фонды — это совокупность денежных распределительных отношений, в результате которых формируются фонды финансовых ресурсов. Внебюджетные фонды способствуют государственному регулированию социальных процессов, содействуют более справедливомураспределениюнационального дохода между социальными слоями населения.   Ст. 144 БК РФ. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов РФ и бюджеты территориальных государственных внебюджетных фондов. Бюджетами государственных внебюджетных фондов РФявляются: бюджет Пенсионного фонда РФ; бюджет Фонда социального страхования РФ; бюджет Федерального фонда обязательного медицинского страхования.  Рис. Состав государственных внебюджетных фондов Источники внебюджетных фондов: обязательные платежи, установленные законодательством РФ, субъектов РФ, решениями местных органов власти (специальные целевые налоги и страховые взносы); добровольные взносы юридических и физических лиц; доходы, полученные от размещения временно свободных средств; другие доходы, предусмотренные соответствующими законодательными актами. Правовые основы образования государственных внебюджетных фондов закреплены Конституцией РФ. Формирование доходов и расходов бюджетов государственных внебюджетных фондов осуществляется в соответствии с положениями БК. Доходы государственных внебюджетных фондов формируются за счет законодательно установленных обязательных платежей (страховые взносы), добровольных взносов Юридических и физических лиц. Бюджеты государственных внебюджетных фондов предназначены для исполнения расходных обязательств РФ. Особенность их расходов – строго целевое назначение.Средства бюджетов государственных внебюджетных фондов РФ являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат. Бюджеты государственных внебюджетных фондов РФ рассматриваются и утверждаются Федеральным Собранием РФ в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год. Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством. Пенсионный фонд Российской Федерации был создан в соответствии с Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. Цель его — государственное управление пенсионным обеспечением граждан. Пенсионный фонд осуществляет ряд социально значимых функций, среди которых учет страховых средств, поступающих по обязательному пенсионному страхованию, назначение и выплата пенсий, назначение и реализация социальных выплат отдельным категориям граждан: ветеранам и инвалидам и т.д., персонифицированный учет участников системы обязательного пенсионного страхования, а также управление средствами пенсионной системы, в том числе накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании. Фонд социального страхования Российской Федерации — второй по величине социальный внебюджетный фонд. Он образован в соответствии с Указом Президента РФ от 7 августа 1992 г. Цель его — финансирование выплат пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, уходу за ребенком до полутора лет, на погребение умерших. Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию. Фонд обязательного медицинского страхования представляет собой централизованную систему финансовых ресурсов для целей медицинского страхования как одной из форм социальной защиты отдельных групп граждан. Главной задачей фонда является гарантированное получение медицинской помощи гражданами за счет накопленных средств и проведение профилактических мероприятий среди населения страны. Медицинское страхование осуществляется в двух видах: обязательном и добровольном. ПМ.04 Осуществление профессионального применения законодательных и иных нормативных правовых актов Российской Федерации, регулирующих финансовую деятельность. МДК 04.01 Правовые основы регулирования финансовой деятельности. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||