экономика образования. 1. часть образование как социальноэкономическая категория

Скачать 1.07 Mb. Скачать 1.07 Mb.

|

|

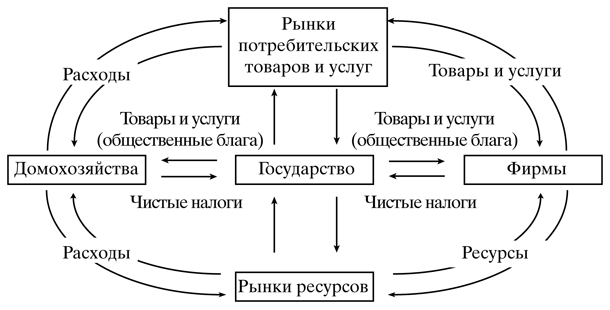

9. Финансовые законы рыночной экономики: сущность и механизмы действия. Экономический строй любого государства основывается на объективных экономических законах. Современные государства осуществляют управление рыночной экономикой с помощью государственного уклада народного хозяйства, финансовой налоговой системы, денежно-кредитной системы. Рыночная экономика - это экономика, основанная на отношениях, возникающих при купле-продаже товара на рынке. В рыночных отношениях участвуют различные экономические субъекты (предприниматели) и юридические лица (хозяйствующие субъекты). Под рынком понимаются социально-экономические условия реализации товара. Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товаров. В условиях рыночной экономики очень важно точно знать экономическую сущность и содержание ее категорий. Деньги, выполняя свои функции средств обращения, являются посредниками между актом покупки и актом продажи, в этой функции деньги становятся капиталом. Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег - это вложение их в предпринимательство, передача в ссуду, сдача в наем. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы функционирования денежных отношений. Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота. По своей роли в общественном производстве финансы включают в себя два звена: общественные финансы, финансы хозяйствующего субъекта. Каждое звено выполняет свои задачи и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему. В условиях рыночной экономики роль финансов существенно возросла, от финансового положения предприятия зависит его положение на рынке, конкурентоспособность, выживаемость и перспективы. 10. Структура финансовой системы. Виды и функции финансов. Финансовая система - это совокупность блоков, звеньев, подзвеньев финансовых отношений.Финансовая система РФ состоит из трех крупных блоков:- государственные финансы; - местные финансы; - финансы юридических и физических лиц. Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому в финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий финансовый год, имеющий силу закона. По своему материальному содержанию государственный бюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства. Государственный бюджет выполняет следующие функции:- перераспределительную (через государственный бюджет перераспределяется до 50% национального дохода страны); - регулирующую (через госбюджет осуществляется регулирование темпов и пропорций развития экономики); - стимулирующую (бюджетные, отношения имеют своей целью стимулирование эффективного использования всех экономических ресурсов и, в первую очередь, бюджетных средств); - контрольную (через госбюджет осуществляется контроль за рациональным использованием финансовых ресурсов). По уровню управления государственный бюджет подразделяется на федеральный бюджет и бюджеты субъектов РФ. Федеральный бюджет - это республиканский бюджет РФ. Бюджеты субъектов РФ включают республиканские бюджеты республик в составе РФ, бюджеты автономных областей и округов, областные бюджеты, бюджеты Москвы и Санкт-Петербурга. Местное самоуправление по Конституции РФ отделено от государственной системы управления. Местные бюджеты - это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов; районные бюджеты в городах. Государственные внебюджетные фонды - это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают в себя Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования и Фонд занятости населения. Финансы юридических и физических лиц - это совокупность экономических отношений по формированию и использованию денежных фондов организаций, предпринимателей, физических лиц, предназначенных для обеспечения процесса расширенного воспроизводства. Финансы юридических лиц делятся на две группы: финансы коммерческих и финансы некоммерческих организаций. В составе финансов физических лиц можно выделить финансы предпринимателей, не зарегистрированных в качестве юридических лиц, и финансы других физических лиц. Финансовая система - это не просто сумма блоков, звеньев и подзвеньев. Это действительно система, которая представляет собой единое целое, все составные части этой системы тесно связаны между собой многочисленными видами экономических связей и отношений. Особое место среди этих органов занимает Министерство финансов РФ Функции финансов Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распределение государства, муниципалитета; Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета; Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики; Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями. 11.Классификация банков и их функции. Структура кредитной системы. Банк - это финансовая организация, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги всем субъектам экономики. Коммерческие банки являются необходимым атрибутом банковской системы, поскольку именно они осуществляют основную массу функций и предоставляют основной набор услуг, возможность выполнения которых является необходимым элементом рыночной экономики. Коммерческие банки представляют собой второй уровень банковской системы. Основное назначение коммерческих банков состоит в осуществлении концентрации кредитных ресурсов общества благодаря системе перераспределения финансового потенциала. Форма организации коммерческих банков может варьироваться от организации на паевых началах до кооперативной или акционерной системы организации. Банки могут быть соответственно кооперативными, акционерными, государственными и так далее, тем не менее независимо от формы собственности банковские учреждения являются независимыми субъектами экономики. Слово «коммерческий» означает систему взаимоотношений с партнерами и клиентами, при которой основой решений является выгодность или убыточность данной операции для банка. Другими словами, все взаимодействия банка носят коммерческий характер, поскольку основной целью деятельности банка выступает получение прибыли. Основными функциями коммерческого банка являются: мобилизация временно свободных денежных средств.Данная функция выражается в привлечении средств населения посредством открытия депозитных счетов; предоставление кредита. Речь идет о возможности предоставления временно свободных денежных средств государства другим банкам и предприятиям для осуществления развития соответствующего вида деятельности; 3) расчетно-кассовые операции. Речь идет о предоставлении услуг по переводу денежных средств от одного хозяйствующего субъекта другому и созданию условий по переводу платежей за товары и услуги, что облегчает ведение хозяйства и делает возможным экономию на трансакционных издержках. В связи с совершенствованием банковской системы и общим развитием экономики банки практически повсеместно выполняют и другие функции, прямо не относящиеся к банковской деятельности, но связанные с финансовыми потоками. Так, современный банк, помимо тех основных функций, предоставляет следующие услуги: валютный обмен; учет коммерческих векселей; хранение ценностей других экономических субъектов; трастовые услуги; предоставление потребительского кредита; финансовое консультирование; управление потоками наличности; лизинг оборудования; продажа пенсионных планов; предложение брокерских услуг по операциями с ценными бумагами. Следует учитывать, что не все из перечисленных функций осуществляются российскими банками по причине слабого развития банковской системы и нормативной базы. Таким образом, современный банк является важным звеном финансовой системы и обеспечивает выполнение множества функций капитала в рыночной экономике. 12. Принципы и проблемы взаимодействия в системе финансовых и кредитных отношений Принципы: Кредит есть рыночная форма трансформации сбережений в инвестиции, Рыночный характер кредита определяется тем, что это а) отношения между субъектами, обладающими экономической самостоятельностью, берущими на себя ответственность за свои действия, осуществляемые в условиях свободного выбора; б) сфера финансового предпринимательства, деятельность в рамках которой носит инновационный характер, связана с риском и протекает в конкурентной среде; в) категория, опосредуемая механизмом взаимодействия спроса, предложения и цен, складывакяцихся под влиянием собственных факторов динамики. 3, В процессе трансформации сбережений в инвестиции через кредит реализуется сложная система отношений собственности и экономичсских интересов, которые нередко вступают в противоречие друг с другом. С одной стороны, посредническая деятельность кредитных институтов означает такое перемещение сбережений в инвестиции, которое оптимально отвечает интересам собственников денег и одновременно реализует интересы заемщиков. С другой стороны, финансовый посредник как субъект предпринимательской деятельности должен реализовать свои интересы путем оптимизации структуры своих активов и пассивов. 4. Кредит является инструментом денежно-кредитной политики государства. Кредитная политика должна быть выделена в самостоятельную, отдельную от собственно денежной политики, поскольку они различаются своими целями и средствами их достижения. В рамках принятого единства меры по регулированию денежного предложения приходят в противоречие с целью кредитной политики. Как самостоятельные сферы монетарной политики собственно денежная и кредитная ее составляющие взаимодействуют друг с другом и с налогово-бюджегпой и валютной политикой. 5- Определение кредита как формы трансформации сбережений в инвестиции подчеркивает примат реального сектора и вторичность финансового. Обоснованием сказанному является то, что первоосновой доходов служит сфера реальной экономики. В свою очередь, сбережения домохозяйств, фирм, государства — это функция доходов. 6. Взаимосвязь реального и финансового секторов экономики предполагает, во-первых, собственную специфику и свои закономерности развития для финансового сектора. Это выражается в эмиссионной деятельности банков и действии денежного мультипликатора, в различиях между денежным и действительным накоплением, появлении фиктивного капитала. Во-вторых, активное воздействие (позитивное или негативное) по линии обратной связи финансового сектора на реальную экономику. В-третьих, превращение сбережений в производственные инвестиции осуществляется не автоматически, а на основе реализации критериев ликвидности, безопасности и доходности. Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста, который позволит значительно повысить уровень жизни населения. В 2009 г., как и в 2008 г., денежно-кредитная политика будет осуществляться в условиях сильного влияния внешнеэкономических факторов конъюнктурного характера, продолжения структурных реформ, которые оказывают влияние на инфляционные процессы и на распределение денежных потоков, а также активного применения Правительством Российской Федерации мер по ограничению инфляции. На данном этапе решение этих задач требует применения режима управляемого плавающего валютного курса, который позволяет при учете фундаментальных факторов формирования валютного курса корректировать темпы его изменения в соответствии с целями экономической политики. 13. Основные субъекты и их финансовые взаимосвязи на рынках товаров, услуг, ресурсов и денежных средств На рынке действует три основных субъекта: домохозяйства, фирмы, государство. Домохозяйство - это экономическая единица в составе одного или нескольких лиц, которая: 1) самостоятельно принимает решения, 2) является собственником какого-либо фактора производства, 3) стремится к максимальному удовлетворению своих потребностей, к максимизации полезности. Фирма - это экономическая единица, которая: 1) самостоятельно принимает решения, 2) стремится к максимизации прибыли, 3) использует факторы производства для изготовления и продажи продукции другим фирмам, домохозяйствам и государству. Под государством понимают все правительственные учреждения, имеющие юридическую и политическую власть для осуществления в случае необходимости контроля над экономическими субъектами и над рынком в целом для достижения общественных целей. Домохозяйства и фирмы образуют частный сектор, а государство - государственный. Все эти основные хозяйствующие субъекты тесно взаимодействуют на рынке продуктов и услуг, рынке факторов производства и финансовом рынке. Необходимо выяснить цель функционирования каждого из субъектов и их основные характеристики. Движимые необходимостью реализации собственного интереса рыночные субъекты осуществляют реализацию определенных социальных функций на рынке.  14. Задачи и методы государственного регулирования финансовой и кредитной системы Финансовая система - это совокупность субъектов финансовых отношений и форм взаимодействия между ними. Финансовая система развитых стран включает следующие звенья финансовых отношений: государственную бюджетную систему; специальные государственные внебюджетные фонды; государственный кредит; финансы предприятий различных форм собственности; финансовый рынок. Государственное регулирование финансовой системы - совокупность методов финансового воздействия государства на экономику, направленных на решение приоритетных задач. В качестве таких методов государство использует налоги, бюджетные расходы, способы начисления амортизации, формы государственного кредита и др. В механизме государственного регулирования важны как доходы, так и расходы государства. Формирование доходов влияет на собственную финансовую базу предприятий. Структура распределения расходов изменяет объем финансовых ресурсов предприятий, регулирует отраслевые и территориальные пропорции. Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, в перераспределении финансовых ресурсов между отраслями экономики и регионами страны, между производственной и непроизводственной сферами, а также между формами собственности, отдельными группами и слоями населения. Эффективное использование финансовых ресурсов возможно лишь на основе активной финансовой политики государства. Методы -кредитной системы — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей. Методы денежно-кредитной политики можно классифицировать зависимости с поставленной целью на: Прямые методы — административные меры в форме различных директив Центрального Банка касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации. Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использования косвенных методов непосредственно связана со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков. 15.Задачи и методы регулирования кредитной системы Денежно-кредитная политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Денежно-кредитная политика является составной частью единой государственной экономической политики. Государственная экономическая политика должна предусматривать меры по решению проблем в каждом блоке. Центральный банк выполняет свою часть — денежно-кредитную политику, он отвечает за её проведение. Методы денежно-кредитной политики Методы денежно-кредитной политики — совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей. Методы денежно-кредитной политики можно классифицировать зависимости с поставленной целью на: Прямые методы — административные меры в форме различных директив Центрального Банка касающихся объема денежного предложения и цены на финансовом рынке. Лимиты роста кредитования или привлечения депозитов служат примерами количественного контроля. Реализация этих методов даёт наиболее быстрый экономический эффект с точки зрения центрального банка за максимальным объёмом или ценой депозитов и кредитов, за количественными и качественными переменными денежно-кредитной политики. При использовании прямых методов временные лаги сокращаются. Временные лаги — это определенный период времени между моментом возникновения потребности в применении той или иной меры в сфере денежно-кредитной политики и осознания такой потребности, а также между осознанием потребности, выработкой мнения и началом реализации. Косвенные методы регулирования денежно-кредитной политики воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, имеют большой временной лаг, последствия их применения менее предсказуемы, чем при использовании прямых методов. Однако, их применение не приводит к деформациям рынка. Соответственно, использования косвенных методов непосредственно связана со степенью развитости денежного рынка. Переход к косвенным методам характерен для общемирового процесса либерализации, повышения степени независимости центральных банков. Так же различают общие и селективные методы: Общие методы являются преимущественно косвенными, оказывающими влияние на денежный рынок в целом. Селективные методы регулируют конкретные виды кредита и носят в основном директивный характер. Благодаря этим методам решаются частные задачи, как ограничение выдачи ссуды некоторым банкам, рефинансирование на льготных условиях. 16.Основные понятия и проблемы управления финансами Управление финансами -(англ. financial management) - сознательное воздействие органов управления на финансы страны, регионов, хозяйствующих субъектов и на финансовые процессы, финансовую деятельность, осуществляемое с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. Общее управление финансами осуществляется органами государственной власти, а именно, в управлении участвуют : Президент РФ, Администрация Президента РФ, Правительство РФ, Федеральное Собрание; территориальные органы представительной и исполнительной власти, органы местного самоуправления. В компетенцию Федеральных органов исполнительной и законодательной власти входит рассмотрение и утверждение Федерального бюджета и внебюджетных фондов, отчета о его исполнении, установление новых налоговых и неналоговых платежей, определение размеров и условий выплаты пенсий и пособий, разработка финансового законодательства, определение основных направлений финансовой политики Россиийского государства. Структуру управления финансами представим соответственно финансовой системе. Наибольшее значение имеют органы управления госфинансами : Система Минфина РФ Его основные задачи : Разработка и реализация стратегических направлений единой государственной финансовой политики(изначальная концепция). Составление проекта и исполнение Федерального бюджета. Обеспечение устойчивости госфинансов и активное воздействие на социально-экономическое развитие страны,следить за величиной бюджетного дефицита Концентрация финансовых ресурсов на приоритетных направлениях. Осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств внебюджетных фондов. Мероприятия в области государственных кредитов, привлечение денежных заемных средств в России и за рубежом, предоставление кредитов субъектам хозяйствования, управление госдолгом - все эти действия осуществляются под контролем Правительства РФ. Система Федерального Казначейства. Создана в 1993 году и с переходом к рынку возникают большие проблемы с исполнением бюджета, особенно после введения Федерализма : 1.Система с прямым подчинением не Минфину, а территориальным органам. 2.Кассовое исполнение бюджета в руках КБ - отсюда задержка с передачей средств, нецелевое их использование. 17.Структура и методы управления финансами в РФ. Управление финансами -(англ. financial management) - сознательное воздействие органов управления на финансы страны, регионов, хозяйствующих субъектов и на финансовые процессы, финансовую деятельность, осуществляемое с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. В соответствии со структурой финансовой системы РФ по видам объектов управления подразделяют: управление государственными финансами страны и финансами субъектов Федерации, финансами муниципальных образований, финансами хозяйствующих субъектов, юридических лиц (предприятий, организаций, учреждений, обществ, фондов). Составляющей управлением финансами является управление бюджетами, внебюджетными фондами, страхованием, финансово-кредитными учреждениями. Субъектами управления служат законодательные органы, принимающие законы о финансах, финансовой деятельности, и исполнительные органы, направляющие, регулирующие и контролирующие финансовые процессы на общегосударственном, региональном, местном уровнях, а также финансовый аппарат в коммерческих и некоммерческих организациях, предприятиях, учреждениях. К исполнительным органам управления финансами в России относятся: Министерство финансов РФ и его территориальные органы, налоговые органы в центре и на местах, органы налоговой полиции, таможенные службы. Функции управления финансами включают: финансовый анализ, финансовое прогнозирование, планирование финансовых ресурсов и финансовой деятельности оперативное регулирование финансов, контроль за их состоянием, учет финансовых ресурсов. Финансовый анализ призван формировать информацию, необходимую для принятия управленческих решений в области финансов, исходя из сложившейся ситуации и проявившихся тенденций, выявленных проблем. Он опирается на бухгалтерскую, статистическую, оперативную документацию, отчетность. В ходе финансового анализа широко используются методы аудита. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребностей финансовых процессов в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку финансового планирования. В ходе планирования финансовых ресурсов и финансовой деятельности устанавливают параметры финансовой системы, величину и источники получения финансовых ресурсов и каналы их расходования, степень соответствия поступлений и затрат, уровень дефицитности ресурсов. Основой финансового планирования служат составление и принятие бюджетов и финансовых балансов, а также разработка и утверждение финансовых разделов целевых программ, бизнес-проектов, бизнес-планов. Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию, принятия текущих решений, корректировки бюджетов, балансов, финансовых планов, осуществляемой в связи с возникшими обстоятельствами, а также с целью перераспределения, изменения целевой направленности финансовых ресурсов в свете новых задач. Контроль за состоянием финансов, ходом финансовой деятельности на всех уровнях финансовой системы призван выступать звеном обратной связи в цепи управления, предоставлять органам управления финансами информацию, о соблюдении законов, правил, норм расходования, использования финансовых ресурсов, денежных средств, исполнении бюджетов, балансов. Один из элементов контроля - аудиторская проверка. Учет финансовых ресурсов выявляет их состояние, наличие на текущий момент, сохранность, динамику изменения, резервы. В управлении финансами сочетаются административно-распорядительные методы, основ, на жестком выполнении принятых органами управления решений о формировании, распределении, использовании финансовых ресурсов, соблюдении заданных нормативов распределения и расходования денежных средств, и экономические методы, базирующиеся на материальной заинтересованности агентов финансовых отношений, участников финансовой деятельности в лучшем, эффективном использовании финансовых ресурсов. В условиях централизованно управляемой экономики главенствующее место в управлении финансами принадлежит административно-распорядительным методам, тогда как рыночной экономике присуща высокая степень децентрализации управления финансовыми ресурсами. Однако значительная централизация управления финансами наблюдаются и в странах с рыночной системой ведения хозяйства, что является неизбежным следствием большой доли финансовых ресурсов, аккумулируемых и распределяемых через государственный (федеральный) бюджет, бюджеты субъектов федерации и муниципальных территориальных образований (местные бюджеты). Управление финансами тесно связано с управлением кредитом, с функционированием банковской системы, так как кредиты служат важнейшим источником финансовых ресурсов. Применение экономико-математических методов и моделей, использование компьютерной техники и новейших средств передачи и обработки информации позволяет автоматизировать отдельные процессы управления финансами. Развитие мирохозяйственной системы приводит к образованию мировой финансовой системы, вследствие чего выделяется, формируется управление международными финансами, осуществляемое рядом комитетов Организации Объединенных Наций, Международным валютным фондом и другими мировыми финансовыми институтами. 18.Цели, функции, операции Банка России. Российская банковская система включает центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру. Федеральный закон «О банках и банковской деятельности» во второй статье определяет с право вой точки зрения понятие банковской системы. «Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков». Наша банковская система является двухуровневой. Это подчеркивает принципиальные различия в статусе и функциональном предназначении Центрального банка РФ и всех прочих кредитных организаций. Первый уровень - это уровень Центрального банка РФ, которому дан ряд отличительных функций и полномочий, выделяющих его по сравнению с другими банками. Прежде всего, это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Именно поэтому Центральный банк РФ занимает особое место в банковской системе. В кредитной системе центральный банк играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты (расчетно-кассовые центры). ЦБ России (ЦБР) — главный банк государства. Он не зависим от распорядительных и исполнительных органов власти. ЦБР — экономически самостоятельное учреждение. Статус, задачи, функции, полномочия и принципы организации деятельности Банка России определяются Конституцией Российской Федерации и другими федеральными законами. Он подотчетен только Федеральному Собранию Российской Федерации. Задача ЦБ РФ заключается в том, чтобы методами экономического и административного воздействия в процессе проведения денежно-кредитной политики способствовать укреплению и развитию экономики России. Основными функциями ЦБР являются: эмиссия банкнот, организация платежно-расчетных отношений, регулирование деятельности кредитных институтов путем формирования денежно-кредитной политики и рефинансирования кредитно-банковских институтов, осуществление валютной политики, а также исполнение функций финансового агента правительства. В настоящее время ЦБР обладает исключительным правом на выпуск в обращение наличных денег, который осуществляется в процессе кредитования коммерческих банков, государственного бюджета, покупки ценных бумаг в иностранной валюте. 19.Нормативно-правовые акты, регулирующие деятельность Банка России. Центральный банк Российской Федерации (Банк России) — верхний уровень двухуровневой банковской системы в Российской Федерации, которая состоит из Банка России и коммерческих банков (и других кредитных организаций). Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами. Согласно ст. 71 Конституции Российской Федерации определено, что правом денежной эмиссии обладает Российская федерация, а ст. 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации и оговорена его основная функция — защита и обеспечение устойчивости рубля. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Нормативные акты, регулирующие деятельность Банка России Статья 75 Конституции РФ Федеральный закон «О Центральном банке Российской Федерации (Банке России)» Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года N177-ФЗ Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года N40-ФЗ 20.Нормативные и правовые акты, регулирующие деятельность коммерческих банков. Комме́рческий банк — организация, основной деятельностью которой является выдача кредитов и принятие вкладов (депозитов). Конституция содержит ряд положений, которые можно применить к кредитным отношениям. На основании ст. 71 Конституции в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки. В ст. 74 определяется, что на территории РФ не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств. Ст. 75 посвящена денежной единице РФ - рублю, и определяет, что денежная эмиссия осуществляется исключительно Центральным банком РФ, основной функцией которого является защита и обеспечение устойчивости рубля. Кроме этого, на основании ст. 103 Конституции устанавливает, что Председатель Центрального банка РФ назначается на должность и освобождается от должности Государственной Думой Федерального собрания. Федеральные законы Центральным, основным федеральным законом, регулирующим гражданско-правовые, является Гражданский кодекс РФ. В настоящее время ГК РФ состоит из трех частей. Первая часть 2 содержит три раздела: 1. Об общих положениях (ст. 1 - 208), 2. О вещных правах (ст. 209 - 306), 3. Об общих положениях об обязательствах и договорах (ст. 307 - 453). Вторая часть 3 посвящена отдельным видам обязательств и договоров (раздел 4 - ст. 454 - 1109). В третьей части 4 содержатся раздел 5 о наследственном праве (ст. 1110 - 1185) и раздел 6 о международном частном праве (ст. 1186 - 1224). В соответствии со ст. 56 указанного ФЗ Банк России является органом банковского регулирования и банковского надзора, осуществляющим постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России и установленных ими обязательных нормативов. Указанный выше ФЗ № 86-ФЗ устанавливает цели и направления деятельности Банка России, а также его функции, среди которых: проведение единой государственной денежно-кредитной политики; монопольное осуществление эмиссии наличных денег и организация наличного денежного обращения; кредитование в последн. инстанции для кредитных организаций, организация системы их рефинансирования; установление правил осуществления расчетов в РФ и правил проведения банковских операций и т.д. Применительно к кредитным отношениям Банк России может устанавливать обязательные для выполнения кредитными организациями нормативы, в том числе применительно к кредитным отношениям и рискам кредитной организации по кредитам, а также предъявлять иные требования к деятельности кредитных организаций. В качестве одного из основных законов, регулирующих кредитные отношения, можно назвать ФЗ "О банках и банковской деятельности Прежде всего, указанный закон среди прочих банковских операций в ст. 5 определяет такую банковскую операцию, как размещение денежных средств от своего имени и за свой счет, что выражается фактически в предоставлении кредитов юридическим и физическим лицам. Кроме этого, указанный закон определяет общие положения и требования к осуществлению деятельности кредитными организациями, видам, порядку осуществления банковских операций и сделок, требования к уставному капиталу, учредительным документам, управлению в кредитной организации, порядку регистрации кредитных организаций и лицензирования банковских операций, требования к кредитным организациям в отношении обязательного резервирования, осуществления защиты интересов клиентов кредитных организаций, обслуживания клиентов, а также взаимоотношения между кредитными организациями и общие положения о бухгалтерском учете в кредитных организациях. Иные федеральные законы также регулируют взаимоотношения, возникающие в процессе осуществления кредитной организацией и заемщиком, однако эти федеральные законы можно отнести к регулированию кредитных отношений только косвенно. К таким федеральным законом можно отнести: ФЗ "Об акционерных обществах" - в части одобрения заемщиком совершения крупных сделок, в том числе займа, кредита, залога, поручительства или нескольких взаимосвязанных сделок; ФЗ "Об ипотеке (залоге недвижимости)" - в части государственного регулирования, процедуры и регистрации ипотеки, как способа обеспечения кредитного обязательства; ФЗ "О валютном регулировании и валютном контроле" - в части предоставления кредитов в иностранной валюте и кредитных взаимоотношений между резидентами РФ и нерезидентами; ФЗ "Об исполнительном производстве" - в части осуществления принудительного исполнения обязательств должников перед кредиторами, в том числе должников по кредитным обязательствам; ФЗ "О драгоценных металлах и драгоценных камнях" - в части регулирования такого способа обеспечения кредитных обязательств, как предоставления в залог драгоценных металлов и драгоценных камней. Помимо приведенных выше федеральных законов отношения, возникающие в процессе взаимодействия сторон по поводу осуществления кредитования, регулируются иными федеральными законами. 21.Сущность, виды и назначение государственных финансов. Государственные финансы составляют часть финансовой системы страны и представляют собой денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов в распоряжении государства, необходимых ему для выполнения экономических, политических и социальных функций. Выделяют следующие основные функции государства: Разработка, принятие, реализация и совершенствование законодательных актов, формирующих институциональные основы рыночного хозяйства; Поддержание макроэкономической и социально-политической стабильность, эффективное регулирование и промышленная политика; Финансирование основных социальных услуг, поддержка слабо защищенных групп населения; Регулирование интеграции в мировую экономику учетом защиты национальных интересов; Осуществление мер по охране окружающей среды. По функциональному признаку в составе государственных финансов выделяются следующие обособленные звенья: Бюджеты разных уровней государственного управления Внебюджетные фонды Государственный кредит 22.Местные финансы, их назначение и взаимосвязь с другими видами финансов. Муниципальные финансы - форма организации фондов денежных средств, формируемых и используемых на уровне муниципального образования. Муниципальные финансы составляют основу экономической самостоятельности муниципальных образований. Каждое муниципальное образование имеет собственный бюджет (местный бюджет), который принимает орган представительной власти, избираемый гражданами, проживающих на территории муниципального образования. К доходам местного бюджета относятся: доходы от местных налогов и сборов отчисления в местный бюджет от некоторых региональных налогов и сборов отчисления от некоторых федеральных налогов и сборов безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований доходы от имущества, находящегося в муниципальной собственности |