Теория дкб. ДКБ теория (2) (1) (копия). 1. Охарактеризуйте роль Банка России как кредитора последней инстанции

Скачать 2.2 Mb. Скачать 2.2 Mb.

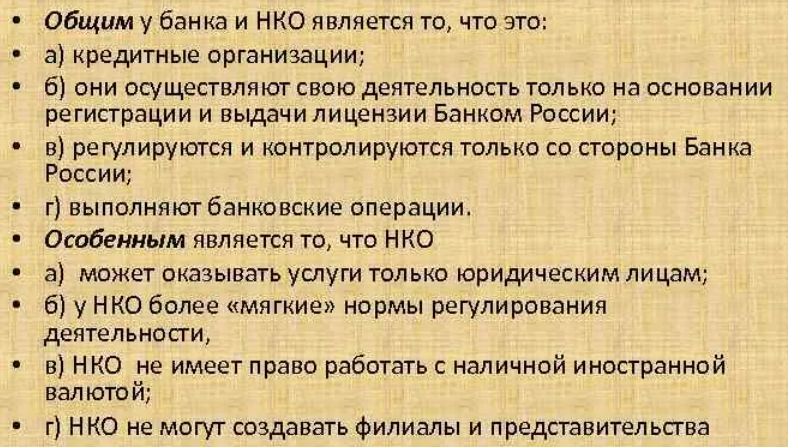

|

35.Типы денежных систем. Поясните отличие закона денежного обращения, присущего металлической и современной денежной системе. (Егор)Тип денежной системы зависит от того, в какой форме функционируют деньги – как товар или как знак стоимости. В связи с этим выделяют следующие типы денежных систем: 1. Металлические денежные системы (или системы обращения металлических денег), при которых денежный металл непосредственно обращается и выполняет все функции денег, а бумажные и кредитные деньги разменны на металл; 2. Неметаллические денежные системы, построенные на обороте кредитных и бумажных денег, не разменных на металл. Переход от одной денежной системы к другой связан с тем, что в процессе развития товарно-денежного обмена происходил переход от применения одних видов денег к другим, а также с изменением условий их функционирования и повышением их роли. Законы денежного обращения: 1. Закон обращения (металлических денег) – обращение обслуживается полноценными металлическими деньгами, в роли регулятора денежного обращения выступает сокровище. Традиционная интерпретация закона денежного обращения основана на марксистской концепции: М = (ТЦ – К + П – ВП) / V, где М – количество денег в обращении; ТЦ – сумма цен товаров, подлежащих реализации; К – сумма цен товаров, проданных в кредит; П – сумма цен товаров, срок платежа по которым наступил; ВП – взаимопогашаемые платежи; V – скорость обращения одной денежной единицы. Согласно закону, количество денежных единиц, необходимых обществу в данный момент времени для обслуживания денежного обращения, прямо пропорционально количеству товаров и услуг, их цене и обратно пропорционально скорости обращения денег. 2. Современная интерпретация закона денежного обращения базируется на «монетарном» (денежном) правиле: темпы роста денежной массы в стране должны соответствовать темпам роста реального ВВП при условии стабильности цен. 36.Теоретические основы организации системы обязательного резервирования. Охарактеризуйте особенности использования Банком России нормативов обязательных резервов как инструмента денежно-кредитной политики. (Егор) 1. Обязательные резервы представляют собой денежные средства, которые кредитные организации должны поддерживать на открытых в центральном банке счетах или в иной, установленной центральным банком форме. В России обязательные резервы — это средства российских кредитных организаций в валюте Российской Федерации, которые они должны поддерживать на определенных счетах, открытых в Банке России. 2. В соответствии со статьей 38 закона N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" Банк России устанавливает размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов). ЦБ через выбор уровня нормативов обязательных резервов регулирует размер структурного дефицита или избытка ликвидности. При этом ЦБ может как в целом формировать ситуацию с ликвидностью (ее структурный дефицит или профицит) для проведения однонаправленных операций по управлению ликвидностью, так и осуществлять оптимальную настройку объемов своих регулярных операций. Одновременно обязательные резервы продолжают выполнять функцию «подушки» ликвидности. Обязательные резервы являются для кредитных организаций источником проведения платежей в течение обычного рабочего времени, а возможность отклоняться от установленного объема поддерживаемых на корреспондентских счетах средств за счет механизма усреднения позволяет банкам избежать серьезных проблем и при проведении поздних платежей, когда межбанковский рынок уже не работает. В кризисной ситуации обязательные резервы могут стать действенным и быстрым инструментом ЦБ по предоставлению ликвидности сразу всем кредитным организациям. 37.Общее и особенное в понятиях «банк» и «небанковская кредитная организация».(Надя)Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Кредитные организации подразделяются на две группы: банки; небанковские кредитные организации. Банки - это кредитные организации, которые имеют исключительное право осуществлять следующие банковские операции в совокупности: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование); открытие и ведение банковских счетов физических и юридических лиц. Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России. К специализированным банковским институтам, действующим по лицензии, относятся: брокерские и дилерские фирмы; инвестиционные и финансовые компании; пенсионные фонды; кредитные союзы; кассы взаимопомощи, ломбарды; благотворительные фонды; лизинговые и страховые компании. Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.  |