Аудит. Аудит экзамен. 1. Понятие, цели, задачи государственного аудита и финансового контроля

Скачать 1.45 Mb. Скачать 1.45 Mb.

|

|

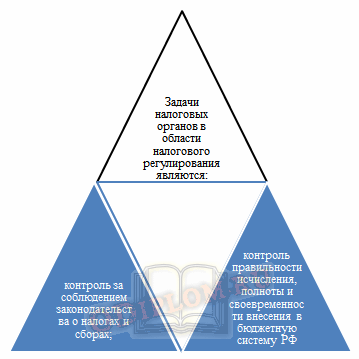

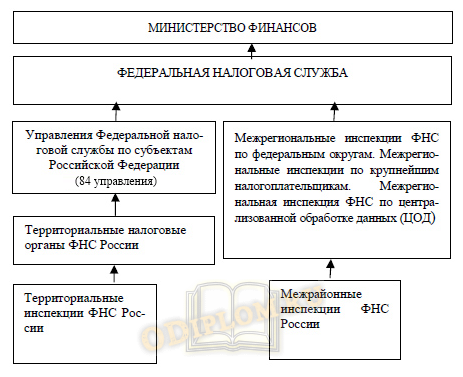

21. Основы статуса счётной палаты. Счётная палата Российской Федерации (СП РФ) — высший орган государственного аудита (ВОА), созданный в соответствии со статьёй 101 Конституции Российской Федерации и подотчётный Федеральному Собранию. Развивает «чувство налогоплательщика» и обеспечивает конституционное право граждан Российской Федерации на участие в управлении делами государства путём осуществления внешнего государственного аудита (контроля). 1. Счетная палата является постоянно действующим высшим органом внешнего государственного аудита (контроля), образуемым в порядке, установленном настоящим Федеральным законом, и подотчетным Федеральному Собранию. 2. В рамках задач, определенных законодательством Российской Федерации, Счетная палата обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно. 3. Деятельность Счетной палаты не может быть приостановлена, в том числе в связи с роспуском Государственной Думы. 4. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, геральдический знак - эмблему и флаг. 22. Особенности контрольной деятельности счётной палаты РФ. 1. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка Российской Федерации, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций, государственных компаний и публично-правовых компаний, хозяйственных товариществ и обществ с участием Российской Федерации в их уставных (складочных) капиталах, хозяйственных товариществ и обществ с участием государственных корпораций, государственных компаний и публично-правовых компаний в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах. (В редакции федеральных законов от 03.07.2016 № 236-ФЗ, от 07.02.2017 № 11-ФЗ, от 29.05.2019 № 106-ФЗ) 2. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении государственных органов субъектов Российской Федерации (в том числе их аппаратов), органов местного самоуправления, иных объектов контроля в пределах компетенции, установленной Бюджетным кодексом Российской Федерации и настоящим Федеральным законом. (В редакции Федерального закона от 29.05.2019 № 106-ФЗ) 3. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении юридических лиц (за исключением указанных в части 1 настоящей статьи), индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, государственных контрактов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий Российской Федерации, а также в части использования ими средств, источником которых являются субсидии из федерального бюджета, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом Российской Федерации, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов. (В редакции федеральных законов от 04.11.2014 № 341-ФЗ, от 07.02.2017 № 11-ФЗ, от 29.05.2019 № 106-ФЗ) 4. Счетная палата осуществляет внешний государственный аудит (контроль) также в отношении иных организаций. Проведение контрольных и экспертно-аналитических мероприятий в отношении иных организаций осуществляется в соответствии с поручениями Совета Федерации и Государственной Думы, оформленными соответствующими постановлениями, а также обращениями или поручениями Президента Российской Федерации и обращениями Правительства Российской Федерации. (В редакции Федерального закона от 07.02.2017 № 11-ФЗ). 23. Задачи государственного и муниципального финансового контроля РФ. Важнейший аспект изучения специфики финансового контроля — рассмотрение задач, характерных для этой деятельности. Эксперты подразделяют задачи финансового контроля на 2 основные группы: те, что связаны с обеспечением законности процедур управления организацией финансовыми ресурсами; те, что связаны с правовой защитой заинтересованных лиц, имеющих отношение к объекту финансового контроля,— собственников, распорядителей, акционеров. Что касается задач первого типа, то ключевыми из них можно назвать проверку: корректности и целостности кассовой и бухгалтерской документации; инфраструктуры системы управления финансами ворганизации; компетенций специалистов, отвечающих за управление финансами; соответствия действий, связанных с управлением финансами, законодательным критериям в аспекте сроков, применения тех или иных форм, задействования каналов обмена документами; фактов, подтверждающих целевое расходование организацией денежных средств. В числе ключевых задач финансового контроля, относящихся ко второй категории: проверка и анализ проработанности и стабильности системы принятия решений по управлению капиталом в организации; анализ алгоритмов проверки качества принятия соответствующих решений; оценка эффективности задействования финансовых ресурсов с точки зрения прибыльности фирмы (если речь идет о коммерческой структуре) либо сведения к минимуму расходов (если рассматривается деятельность бюджетной организации). 24. Организация контрольно-счетных органов субъектов РФ. Цель создания контрольно-счетных органов - применение качественных контрольно-счетных механизмов и технологий, обеспечивающих независимость, системность, согласованность, координацию и сотрудничество в вопросах финансового контроля на всех уровнях. Устойчивое развитие Российского государства невозможно без эффективного функционирования контрольных механизмов управления страной. С помощью контрольно-счетной деятельности государство и его субъекты в лице специализированных органов получают законные способы идентификации тех интересов, которые представлены в бюджете страны или региона, разграничения действительно государственных интересов и интересов регионов, корпораций, социальных групп, конкретных индивидов. Контрольно-счетная деятельность в субъектах Российской Федерации - это сложная, высокоорганизованная и динамичная система, органично включенная в социально-политический и правовой механизмы общества . Контрольно-счетной деятельности в субъектах РФ присущи следующие признаки: 1) нормативно установленный, официальный характер; 2) обеспеченность государственными средствами экономического, политического, социального, идеологического характера; 3) позитивный, социально-преобразующий характер; 4) гарантированность системой государственно установленных гарантий; 5) персонифицированность, обеспечиваемая профессионально-конкурсным отбором; 6) использование в сочетании мер поощрительного и принудительного порядка; 7) конструктивный, удостоверительно-поисковый характер; 8) процессуальная, информационная и технологическая обеспеченность; 9) осуществление посредством правовых действий и операций; 10) наступление юридически значимых последствий. 25. Организация контрольно-счетных органовмуниципальных образований. Контрольно-счетный орган муниципального образования является постоянно действующим органом внешнего муниципального финансового контроля, образуется представительным органом муниципального образования и подотчетен ему. Он обладает функциональной независимостью и осуществляют свою деятельность самостоятельно. Его деятельность не может быть приостановлена, в том числе в связи с досрочным прекращением полномочий представительного органа. Наименования, полномочия, состав и порядок его деятельности устанавливаются нормативным правовым актом представительного органа муниципального образования. Он в соответствии с уставом может обладать правами юридического лица, имеет гербовую печать, бланки со своим наименованием и с изображением герба муниципального образования. Организация и деятельность контрольно-счетного органа внутригородского муниципального образования городов федерального значения определяются законом субъекта Российской Федерации - города федерального значения. Контрольно-счетный орган муниципального образования образуется в составе председателя и аппарата контрольно-счетного органа. Уставом муниципального образования или нормативным правовым актом представительного органа муниципального образования в составе контрольно-счетного органа может быть предусмотрена одна должность заместителя председателя контрольно-счетного органа муниципального образования, а также должности аудиторов контрольно-счетного органа Контрольно-счетный орган субъекта Российской Федерации и контрольно-счетные органы муниципальных образований при осуществлении своей деятельности вправе взаимодействовать между собой, с контрольно-счетными органами других субъектов Российской Федерации и муниципальных образований, а также со Счетной палатой Российской Федерации, с территориальными управлениями Центрального банка Российской Федерации, налоговыми органами, органами прокуратуры, иными правоохранительными, надзорными и контрольными органами Российской Федерации, субъектов Российской Федерации и муниципальных образований. Контрольно-счетные органы вправе заключать с ними соглашения о сотрудничестве и взаимодействии. 25.Организация контрольно-счетных органов муниципальных образований Контрольно-счетный орган субъекта Российской Федерации образуется в составе председателя, аудиторов и аппарата контрольно-счетного органа. Законом субъекта Российской Федерации в составе контрольно-счетного органа субъекта Российской Федерации могут быть предусмотрены должности заместителей председателя контрольно-счетного органа субъекта Российской Федерации. (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 2. Контрольно-счетный орган муниципального образования образуется в составе председателя и аппарата контрольно-счетного органа. Уставом муниципального образования или нормативным правовым актом представительного органа муниципального образования в составе контрольно-счетного органа может быть предусмотрена одна должность заместителя председателя контрольно-счетного органа муниципального образования, а также должности аудиторов контрольно-счетного органа. 3. Должности председателя, заместителей председателя и аудиторов контрольно-счетного органа относятся соответственно к государственным должностям субъекта Российской Федерации, муниципальным должностям. (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 4. Срок полномочий председателя, заместителей председателя и аудиторов контрольно-счетного органа устанавливается соответственно законом субъекта Российской Федерации или муниципальным нормативным правовым актом и не должен быть менее чем срок полномочий законодательного (представительного) органа. (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 5. Структура контрольно-счетного органа определяется в порядке, установленном соответственно законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования. 6. В состав аппарата контрольно-счетного органа входят инспекторы и иные штатные работники. На инспекторов контрольно-счетных органов возлагаются обязанности по организации и непосредственному проведению внешнего государственного или муниципального финансового контроля в пределах компетенции соответствующего контрольно-счетного органа. 61. Законом субъекта Российской Федерации или муниципальным нормативным правовым актом, регулирующим вопросы организации и деятельности контрольно-счетного органа, могут быть установлены должности государственной гражданской службы субъекта Российской Федерации, должности муниципальной службы, содержащиеся соответственно в реестре должностей государственной гражданской службы субъекта Российской Федерации и реестре должностей муниципальной службы в субъекте Российской Федерации, которые относятся к инспекторам контрольно-счетных органов. (Часть введена - Федеральный закон от 01.07.2021 № 255-ФЗ) 7. Штатная численность контрольно-счетного органа субъекта Российской Федерации устанавливается правовым актом законодательного (представительного) органа государственной власти субъекта Российской Федерации по представлению председателя контрольно-счетного органа субъекта Российской Федерации с учетом необходимости выполнения возложенных законодательством полномочий, обеспечения организационной и функциональной независимости контрольно-счетного органа. (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 8. Штатная численность контрольно-счетного органа муниципального образования определяется правовым актом представительного органа муниципального образования по представлению председателя контрольно-счетного органа муниципального образования с учетом необходимости выполнения возложенных законодательством полномочий, обеспечения организационной и функциональной независимости контрольно-счетного органа. (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 9. Права, обязанности и ответственность работников контрольно-счетных органов определяются настоящим Федеральным законом, законодательством о государственной гражданской службе, законодательством о муниципальной службе, трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. 10. В контрольно-счетном органе может быть образован коллегиальный орган (коллегия). Коллегиальный орган (коллегия) рассматривает наиболее важные вопросы деятельности контрольно-счетного органа, включая вопросы планирования и организации его деятельности, методологии контрольной деятельности. Компетенция и порядок работы коллегиального органа (коллегии) определяются соответственно законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования и (или) регламентом контрольно-счетного органа. 26. Права, обязанности и ответственность должностных лиц контрольно-счетных органов 1. Должностные лица контрольно-счетных органов при осуществлении возложенных на них должностных полномочий имеют право: 1) беспрепятственно входить на территорию и в помещения, занимаемые проверяемыми органами и организациями, иметь доступ к их документам и материалам, а также осматривать занимаемые ими территории и помещения; 2) в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий опечатывать кассы, кассовые и служебные помещения, склады и архивы проверяемых органов и организаций, изымать документы и материалы с учетом ограничений, установленных законодательством Российской Федерации. Опечатывание касс, кассовых и служебных помещений, складов и архивов, изъятие документов и материалов производятся с участием уполномоченных должностных лиц проверяемых органов и организаций и составлением соответствующих актов; 3) в пределах своей компетенции направлять запросы должностным лицам территориальных органов федеральных органов исполнительной власти и их структурных подразделений, органов государственной власти и государственных органов субъектов Российской Федерации, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, организаций; 4) в пределах своей компетенции требовать от руководителей и других должностных лиц проверяемых органов и организаций представления письменных объяснений по фактам нарушений, выявленных при проведении контрольных мероприятий, а также необходимых копий документов, заверенных в установленном порядке; 5) составлять акты по фактам непредставления или несвоевременного представления должностными лицами проверяемых органов и организаций документов и материалов, запрошенных при проведении контрольных мероприятий; 6) в пределах своей компетенции знакомиться со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности проверяемых органов и организаций, в том числе в установленном порядке с документами, содержащими государственную, служебную, коммерческую и иную охраняемую законом тайну; 7) знакомиться с информацией, касающейся финансово-хозяйственной деятельности проверяемых органов и организаций и хранящейся в электронной форме в базах данных проверяемых органов и организаций, в том числе в установленном порядке с информацией, содержащей государственную, служебную, коммерческую и иную охраняемую законом тайну; 8) знакомиться с технической документацией к электронным базам данных; 9) составлять протоколы об административных правонарушениях, если такое право предусмотрено законодательством Российской Федерации. 2. Должностные лица контрольно-счетного органа в случае опечатывания касс, кассовых и служебных помещений, складов и архивов, изъятия документов и материалов в случае, предусмотренном пунктом 2 части 1 настоящей статьи, должны незамедлительно (в течение 24 часов) уведомить об этом председателя соответствующего контрольно-счетного органа. Порядок и форма уведомления определяются законами субъектов Российской Федерации. 21. Руководители проверяемых органов и организаций обязаны обеспечивать соответствующих должностных лиц контрольно-счетных органов, участвующих в контрольных мероприятиях, оборудованным рабочим местом с доступом к справочным правовым системам, информационно-телекоммуникационной сети Интернет. (Часть введена - Федеральный закон от 01.07.2021 № 255-ФЗ) 3. Должностные лица контрольно-счетных органов не вправе вмешиваться в оперативно-хозяйственную деятельность проверяемых органов и организаций, а также разглашать информацию, полученную при проведении контрольных мероприятий, предавать гласности свои выводы до завершения контрольных мероприятий и составления соответствующих актов и отчетов. 4. Должностные лица контрольно-счетных органов обязаны сохранять государственную, служебную, коммерческую и иную охраняемую законом тайну, ставшую им известной при проведении в проверяемых органах и организациях контрольных и экспертно-аналитических мероприятий, проводить контрольные и экспертно-аналитические мероприятия объективно и достоверно отражать их результаты в соответствующих актах, отчетах и заключениях контрольно-счетного органа. 41. Должностные лица контрольно-счетных органов обязаны соблюдать ограничения, запреты, исполнять обязанности, которые установлены Федеральным законом от 25 декабря 2008 года № 273-ФЗ "О противодействии коррупции", Федеральным законом от 3 декабря 2012 года № 230-ФЗ "О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам", Федеральным законом от 7 мая 2013 года № 79-ФЗ "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами". (Часть ведена - Федеральный закон от 03.04.2017 № 64-ФЗ) 5. Должностные лица контрольно-счетных органов несут ответственность в соответствии с законодательством Российской Федерации за достоверность и объективность результатов проводимых ими контрольных и экспертно-аналитических мероприятий, а также за разглашение государственной и иной охраняемой законом тайны. 6. Председатель, заместители председателя и аудиторы контрольно-счетного органа субъекта Российской Федерации вправе участвовать в заседаниях законодательного (представительного) органа государственной власти субъекта Российской Федерации, его комиссий и рабочих групп, заседаниях высшего исполнительного органа государственной власти субъекта Российской Федерации и иных органов исполнительной власти субъекта Российской Федерации, а также в заседаниях координационных и совещательных органов при высшем должностном лице субъекта Российской Федерации (руководителе высшего исполнительного органа государственной власти субъекта Российской Федерации). (В редакции Федерального закона от 01.07.2021 № 255-ФЗ) 7. Председатель, заместитель председателя и аудиторы контрольно-счетного органа муниципального образования вправе участвовать в заседаниях представительного органа муниципального образования и в заседаниях иных органов местного самоуправления. Указанные лица вправе участвовать в заседаниях комитетов, комиссий и рабочих групп, создаваемых представительным органом муниципального образования. 27. Стандарты внешнего государственного аудита и финансового контроля 1.1. Стандарт внешнего государственного аудита (контроля) СГА 103 "Финансовый аудит (контроль)" (далее - Стандарт) предназначен для методологического обеспечения реализации полномочий Счетной палаты Российской Федерации (далее - Счетная палата) по осуществлению контрольной деятельности в виде финансового аудита (контроля) в соответствии с частью 5 статьи 14 Федерального закона от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации" (далее - Федеральный закон "О Счетной палате Российской Федерации"). 1.2. Стандарт разработан с учетом положений международных стандартов в области государственного финансового контроля, аудита и финансовой отчетности, принятых в Международной организации высших органов аудита (ИНТОСАИ). 1.3. Целью Стандарта является определение общих требований, характеристик, правил и процедур осуществления Счетной палатой контрольной деятельности в виде финансового аудита (контроля) путем проведения контрольных мероприятий. 1.4. Положения Стандарта применяются при проведении контрольных мероприятий, программы которых содержат цель (цели) и (или) вопрос (вопросы), относящиеся к финансовому аудиту (контролю). 1.5. Положения Стандарта могут применяться при проведении Счетной палатой контрольных мероприятий в рамках предварительного аудита формирования федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также последующего контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации с учетом особенностей, установленных соответствующими стандартами внешнего государственного аудита (контроля) Счетной палаты. 1.6. Основные понятия, используемые в Стандарте, соответствуют терминам и их определениям, установленным законодательством Российской Федерации и внутренними нормативными документами Счетной палаты. Финансовый аудит (контроль) применяется в целях документальных проверок достоверности финансовых операций, бюджетного учета, бюджетной и иной отчетности "1", целевого использования федеральных и иных ресурсов в пределах компетенции Счетной палаты, проверок финансовой и иной деятельности объектов аудита (контроля). При проведении финансового аудита (контроля) в пределах компетенции Счетной палаты осуществляется проверка соблюдения бюджетного законодательства Российской Федерации, а также нормативных правовых актов, регулирующих бюджетные правоотношения. Задачами финансового аудита (контроля) являются: проверка соблюдения бюджетного законодательства Российской Федерации, а также нормативных правовых актов, регулирующих бюджетные правоотношения; проверка целевого использования объектами аудита (контроля) средств федерального бюджета, бюджетов государственных внебюджетных фондов, а также федеральной собственности "2" в пределах компетенции Счетной палаты Предметом финансового аудита (контроля) являются: процессы формирования и использования средств федерального бюджета, бюджетов государственных внебюджетных фондов, а также целевого использования федеральной собственности в соответствии с законодательными и иными нормативными правовыми актами; организация и ведение бюджетного учета, формирование и представление бюджетной и иной отчетности; финансовая и иная деятельность объекта аудита (контроля). 2.1.4. Объектами финансового аудита (контроля) являются: федеральные государственные органы (в том числе их аппараты), органы государственных внебюджетных фондов, Центральный банк Российской Федерации "4", федеральные государственные учреждения, федеральные государственные унитарные предприятия, государственные корпорации, государственные компании и публично-правовые компании, хозяйственные товарищества и общества с участием Российской Федерации в их уставных (складочных) капиталах, а также коммерческие организации с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах; 28 29.Понятие налогового контроля Налоговым контролем признается деятельность уполномоченных органов по контролю над соблюдением о налогах и сборах в порядке, установленном НК РФ. Налоговый контроль является составной частью финансового контроля и одним из видов государственного контроля. Цель налогового контроля Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство. Цели налогового контроля реализуются путем решения определенных задач: обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов; обеспечения надлежащего контроля за формированием государственных доходов и рациональным их использованием; улучшения взаимодействия и координации деятельности контрольных органов в Российской Федерации; проверки выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц; проверки целевого использования налоговых льгот; пресечения и профилактики правонарушения в налоговой сфере. Объекты и предметом налогового контроля Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков. Предметом налогового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т. д. Формы налогового контроля Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные конкретные приемы, средства и способы, применяемые при осуществлении контрольных функций. Форма налогового контроля — это способ конкретного выражения и организации контрольных действий. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом. При этом, при осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции Российской Федерации, Налогового Кодекса РФ, федеральных законов, а также в нарушение требования об обеспечении конфиденциальности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну. Права налоговых органов при осуществлении налогового контроля Формы налогового контроля складываются из установленных НК РФ прав налоговых органов: требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов; производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены; вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах; осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества; контролировать соответствие крупных расходов физических лиц их доходам; привлекать для проведения налогового контроля специалистов, экспертов и переводчиков; вызывать в качестве свидетелей и лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля; создавать налоговые посты в порядке, установленном НК РФ. Виды налогового контроля Виды налогового контроля: 1) В зависимости от времени проведения: предварительный; текущий (оперативный); последующий. Предварительный налоговый контроль проводится до отчетного периода по конкретному виду налога либо до решения вопроса о предоставлении налогоплательщику налоговых льгот, изменении сроков уплаты налогов и т.д. Текущий налоговый контроль проводится во время отчетного налогового периода. Особенностью текущего налогового контроля является его проведение в ходе реализации хозяйственных или финансовых операций, т.е. в процессе ежедневной работы налогоплательщиков. Данный вид контроля основывается на бухгалтерском и налоговом учетах, первичных документах, инвентаризациях, порядке ведения кассовых операций, что позволяет и контролирующим органам, и подконтрольным субъектам быстро реагировать на изменения в финансовой деятельности, предупреждать нарушения налогового законодательства и, таким образом, предотвращать финансовые потери государственной или муниципальной казны. Последующий налоговый контроль проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации. Главной целью последующего налогового контроля является оценка своевременности и полноты исполнения налоговой обязанности со стороны фискально обязанных лиц. 2) В зависимости от субъекта: налоговых органов; таможенных органов; органов внутренних дел; следственных органов. 3) В зависимости от места проведения: выездной — в месте расположения налогоплательщика; камеральный — по месту нахождения налогового органа. Целью камеральной и выездной налоговых проверок является контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах. 30. Государственные органы, осуществляющие налоговый контроль. Официальное понятие органов налогового контроля закреплено в законе РФ "О налоговых органах Российской Федерации" N943-1 от 21.03.1991 г.: «Налоговые органы РФ – это единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством РФ, – за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации.» Органы налогового контроля в разнообразных формах взаимодействуют с иными органами исполнительной власти, что регулируется в более 60 нормативно-правовых актах. В частности, предусмотрены совместные мероприятия органов таможенного и налогового контроля, а также ЦБ РФ в отношении участников внешнеэкономической деятельности. Органы налогового контроля взаимодействуют с правоохранительными органами для проведения оперативно-розыскных мероприятий, выявления схем уклонения от налогообложения, розыска физических лиц и допроса их в качестве свидетелей и т.п. С другой стороны сотрудники ОВД направляют в налоговые органы сведения о возможных нарушениях налогового законодательства, о которых стало известно в ходе проведения оперативных или следственных действий с целью рассмотрения целесообразности проведения выездных налоговых проверок. Органы, осуществляющие налоговый контроль, в рамках соответствующих правоотношений осуществляют непосредственные действия в лице должностных лиц, которыми являются работники налоговых органов, выполняющие функции представителя власти.  Рисунок 1. – Задачи органов налогового контроля Решение задач органов налогового контроля относится к реализации их функций, по итогам чего определяется эффективность деятельности всех налоговых подразделений. Следует отметить, что органы налогового контроля способствуют повышению его качества, если функционируют эффективно, следовательно, резервом повышения собираемости налогов является и налоговых поступлений является увеличение эффективности налогового контроля. Государственные органы налогового контроля представляют собой единую централизованную систему.  Рисунок 2. – Единая централизованная система государственных органов налогового контроля Центральный аппарат ФНС России по поручению Министерства финансов РФ участвует в разработке проектов законодательных актов о налогах и налогообложении, организует и осуществляет контроль и надзор за соблюдением законодательства РФ по налогам и сборам. Обязанности ФНС России: методологическое обеспечение налогового администрирования; осуществление контроля деятельности налоговых органов; разработка и реализация мер по созданию, развитию и внедрению автоматизированной информационной системы ФНС России; обеспечение единого стандарта обслуживания налогоплательщиков; разработка рекомендаций по организации работы налоговых органов и др. Также Центральный аппарат ФНС РФ обязан проводить проверки нижестоящих налоговых органов, обеспечивая улучшение качества контрольных мероприятий. В рамках методологических функций ФНС России разрабатывает формы и порядок заполнения документов, которые используются налоговыми органами при осуществлении своих полномочий, согласно налоговому законодательству. Аналогично, ФНС действует в отношении форм расчетов по налогам, форм налоговых деклараций и иных документов, если это определено законодательством РФ. Разработанные формы направляются на утверждение в Министерство финансов РФ. Также ФНС рассматривает обращения граждан, принимает решения и направляет ответы по заявлениям согласно действующему законодательству. 84 Управления ФНС России по субъектам РФ выполняют данные функции на уровне своих регионов. 31. Государственные органы, осуществляющие валютный контроль. Валютный контроль возлагается в целом на Правительство РФ и осуществляется органами валютного контроля и их агентами. Федеральная служба финансово-бюджетного надзора является федеральным органом исполнительной власти, уполномоченным Правительством РФ осуществлять функции органа валютного контроля. Росфиннадзор осуществляет контроль и надзор за соблюдением резидентами и нерезидентами (за исключением кредитных организаций) валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля, а также за соответствием проводимых валютных операций условиям лицензий и разрешений[1]. Таможенные органы (Федеральная таможенная служба) осуществляют в пределах своей компетенции контроль за валютными операциями резидентов и нерезидентов, связанными е перемещением товаров и транспортных средств через таможенную границу. Федеральная налоговая служба осуществляет контроль и надзор за проведением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями[2]. Органы и агенты валютного контроля и их должностные лица в пределах своей компетенции и в соответствии с законодательством РФ имеют право; 1) проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства РФ и актов органов валютного регулирования; 2) проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов; 3) запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов. Обязательный срок для представления документов но запросам органов и агентов валютного контроля не может составлять менее семи рабочих дней со дня подачи запроса. Органы валютного контроля и их должностные лица в пределах своей компетенции также имеют право: 1) выдавать предписания об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования; 2) применять установленные законодательством РФ меры ответственности за нарушение актов валютного законодательства РФ и актов органов валютного регулирования. Все документы должны быть действительными на день представления органам и агентам валютного контроля. По запросу агента валютного контроля представляются надлежащим образом заверенные переводы на русский язык документов, исполненных полностью или в какой-либо их части на иностранном языке. Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц – нерезидентов, должны быть легализованы в установленном порядке. Иностранные официальные документы могут быть представлены без их легализации в случаях, предусмотренных международным договором РФ. Документы представляются органам и агентам валютного контроля в подлиннике или в форме надлежащим образом заверенной копии. Если к проведению валютной операции или открытию счета имеет отношение только часть документа, может быть представлена заверенная выписка из него. Уполномоченные банки отказывают в осуществлении валютной операции в случае непредставления лицом документов либо представления им недостоверных документов. Оригиналы документов принимаются органами и агентами валютного контроля для ознакомления и возвращаются представившим их лицам. В материалы валютного контроля в этом случае помещаются заверенные агентом валютного контроля копии. 32. Виды финансовых нарушений и ответственность за их совершение. Финансовое правонарушение можно охарактеризовать как виновно совершенное деяние, нарушающее нормы финансового права, за которое законодательством установлена финансово-правовая ответственность. Причем признаками финансового правонарушения являются противоправность, антиобщественность, виновность, наказуемость. В частности, противоправность означает, что действие или бездействие лица становится финансовым правонарушением, когда нарушаются нормы финансового права. В ряде случаев финансовое правонарушение является одновременно и административным правонарушением. Согласно ст. 106 Налогового кодекса Российской Федерации (НК РФ) налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое налоговым законодательством установлена налоговая ответственность, к которой могут быть привлечены как юридические, так и физические лица. Причем последние могут привлекаться к налоговой ответственности с 16 лет (п. 2 ст. 107 НК РФ). Ответственность по НК РФ наступает в случае, если противоправное деяние физического лица не содержит признаков состава преступления, ответственность за которые предусмотрена уголовным законодательством. Но привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога и пени. Законом установлено четыре главных признака, при соблюдении которых деяние может квалифицироваться как налоговое правонарушение: во-первых, противоправность действия или бездействия, то есть несоблюдение правовой нормы, установленной законодательством о налогах и сборах; во-вторых, виновность правонарушителя, то есть наличие у него умысла либо же проявленная им неосторожность; в-третьих, наличие причинной связи между противоправным деянием и вредными последствиями; в-четвертых, наказуемость деяния. Если за совершение конкретных противоправных деяний законодательством не предусмотрено взыскания, то наступление ответственности исключается. |