Аудит. Аудит экзамен. 1. Понятие, цели, задачи государственного аудита и финансового контроля

Скачать 1.45 Mb. Скачать 1.45 Mb.

|

|

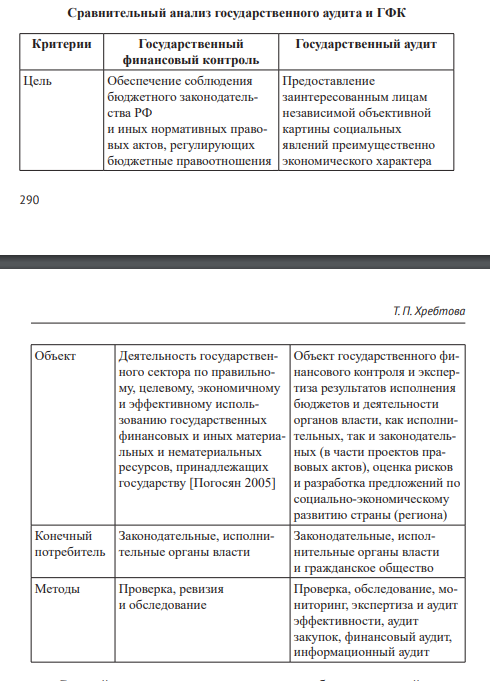

1.Понятие, цели , задачи государственного аудита и финансового контроля. Государственный аудит - совокупность мероприятий, направленных на выявление системных недостатков в организации и финансовой деятельности и ее совершенствованию в целях оптимизации рационального и эффективного использования финансовых ресурсов. Финансовый контроль — это контрольная деятельность уполномоченных органов за выполнением экономическими субъектами своих хозяйственных функций, соблюдением ими финансовой дисциплины, с целью выявления возможных отклонений по центрам ответственности, причинам и виновным лицам. Целью финансового контроля является выявление отклонений от принятых стандартов, нарушений принципов законности, эффективности и экономного расходования материальных ресурсов на более ранней стадии, с тем, чтобы иметь возможность принять корректирующие меры. А, в отдельных случаях, привлечь виновных лиц к ответственности, с целью получения компенсации за причиненный ими ущерб или осуществить мероприятия по предотвращению таких нарушений в будущем. Задачами финансового аудита являются определение законности и целевого использования государственных средств и федеральной собственности, а также правильности ведения, полноты учета и достоверности отчетности доходов и расходов бюджета и бюджетов федеральных внебюджетных фондов, правомерности операций с источниками финансирования дефицита бюджета. Задачи финансового контроля и государственного аудита 1.Проверка соответствия планам и сметам расходования бюджетных финансов различными бюджетными учреждениями 2.Проверка целесообразности предоставляемых бюджетополучателями целевых программ и контроль их исполнения 3.Обеспечение возврата бюджетополучателями неиспользованных бюджетных финансов 4.Проверка законности исполнения финансовых операций бюджетополучателями 5.Проверка своевременного и полного формирования различных целевых фондов бюджетополучателями 2.Сущность , роль государственного аудита и финансового контроля в управлении  Государственный аудит и государственный контроль являются составляющими современной системы управления общественными ресурсами. Понятие «государственный аудит» охватывает всю систему внешнего, независимого публичного контроля деятельности государственных органов, а понятие «государственный контроль» связано с осуществлением внутреннего самоконтроля государства (прежде всего органов исполнительной власти) Государственный финансовый контроль охватывает как государственные, так и негосударственные финансы. Непосредственно управляя государственными финансами, государство не оставляет при этом без контроля состояние всей финансовой системы. Оно отслеживает денежные потоки в экономике страны, проверяет полноту и своевременность взимания налогов и сборов, таможенных платежей, законность и эффективность функционирования банковской системы, осуществление операций на фондовом рынке и валютных операций, исполнение страховых обязательств и использование государственного имущества. Аудит Данный вид проверки проводится на уровне общегосударственного и ведомственного финансового контроля Счетной палатой Российской Федерации на уровне системы контроля хозяйствующего субъекта – отделом внутреннего аудита. Счетная палата РФ выполняет аудиторскую проверку эффективности использования средств бюджета по конкретным направлениям. В результате подобной проверки становится выявление нарушений, формулировка обязательных рекомендаций субъектам проверки с указанием сроков их исполнения 3.Принципы государственного аудита и финансового контроля. Принципы финансового контроля — это основные, исходные положения организации, определяющие общие правила и целенаправленность контрольной деятельности государства в финансовой сфере. Государственный финансовый контроль строится на принципах законности, объективности, эффективности, независимости, гласности, разграничения функций и полномочий, плановости, системности. Законность государственного финансового контроля — один из основных принципов его организации — означает, что деятельность контролирующих органов осуществляется в полном соответствии с законодательством Российской Федерации. Субъекты контроля могут действовать только в пределах их компетенции, в рамках определенных им задач, функций и полномочий в соответствии с правами и обязанностями, которыми они наделены соответствующими нормативными актами. Объективность государственного финансового контроля обеспечивается достоверностью информации, умением контролирующих органов основываться только на реальных фактах, проявлять непредвзятость, исключать субъективный подход и какое-либо внешнее влияние на ход и результаты контрольного процесса. Принцип эффективности государственного финансового контроля заключается в том, что осуществляющие его органы должны выполнить свои функции наилучшим образом, обеспечив результативность, экономичность и действенность контроля. Принцип независимости означает, что государственный финансовый контроль может быть эффективным только при условии независимости контролирующих органов и лиц от объектов контроля, самостоятельности в выборе методов и способов реализации контрольных действий. Принцип гласности заключается в том, что результаты государственного финансового контроля должны быть доступны для сведения органов государственной власти, подконтрольных объектов и общественности. Принцип разграничения функций и полномочий предполагает четкое разделение функциональных обязанностей между субъектами государственного финансового контроля. Для каждого контролирующего органа должны быть нормативно определены предмет и объекты контроля, пределы их контрольных полномочий. Это необходимо для предотвращения дублирования в деятельности контролирующих органов Принцип плановости способствует рациональной организации и обеспечению систематичности, непрерывности и качества контроля. Обеспечивается он составлением перспективных и текущих планов работы. 4.Элементы государственного аудита и финансового контроля , их содержание ЭЛЕМЕНТЫ АУДИТА ГОСУДАРСТВЕННОГО СЕКТОРА Аудит государственного сектора крайне необходим при государственном управлении, поскольку в основе управления общественными ресурсами должно быть доверие. Ответственность за управление общественными ресурсами в соответствии с намеченными целями возлагается на учреждение или частное лицо, действующее от имени государства. Аудит государственного сектора укрепляет доверие целевых пользователей, предоставляя информацию, а также независимые и объективные оценки отклонений от принятых стандартов или принципов должного управления. Все аудиты государственного сектора имеют одни те же базовые элементы: аудитор, ответственная сторона, целевые пользователи (три стороны аудита), критерии оценки объекта проверки и итоговая информацияо нем. Их можно выделить в два разных вида аудиторского задания: аттестационные задания и задания прямой отчетности. Три стороны 25. В аудитах государственного сектора участвуют, как минимум, три отдельные стороны: аудитор, ответственная сторона и целевые потребители. Взаимоотношения между сторонами должны рассматриваться в контексте конкретных конституционных соглашений для каждого вида аудита. • Аудитор: В аудите государственного сектора роль аудитора выполняет глава ВОА и лица, которым была делегировано полномочие проводить аудиты. Полная ответственность за аудит государственного сектора по-прежнему определяется полномочиями ВОА. • Ответственная сторона: В аудите государственного сектора, соответствующая ответственность определяется конституционным и законодательным соглашением. Ответственные стороны могут нести ответственность за информацию об объекте проверки, за управление им или за составление рекомендаций. Ответственными сторонами могут выступать как физические лица, так и организации. • Целевые пользователи: Физические лица, организации или их группы, для которых аудитор готовит отчет о результатах проверки. Целевыми пользователями могут быть законодательные или надзорные органы, те, кто отвечает за государственное управление или за работу с населением  5.Классификация государственного аудита и финансового контроля . Финансовый. Предполагает внешний контроль ведения отчетности, наблюдение за целевым использованием ресурсов и правомерностью действий подконтрольных организаций и частных лиц. Соответствия. В ходе него оценивают точность следования нормам законодательства в расходовании средств из бюджета, находят отклонения от стандарта, которые влияют на итоги ведения отчетности. Эффективности. Позволяет проконтролировать, на какие цели были потрачены деньги, не было ли перерасхода бюджета и т. п. В зависимости от субъекта государственный аудит подразделяется на следующие виды: 1) внешний государственный аудит, задачами которого являются анализ, оценка и проверка эффективного и законного управления национальными ресурсами (финансовыми, природными, производственными, кадровыми, информационными) для обеспечения динамичного роста качества жизненных условий населения и национальной безопасности страны; 2) внутренний государственный аудит, задачами которого являются анализ, оценка и проверка достижения объектом государственного аудита прямых и конечных результатов, , надежности и достоверности финансовой и управленческой информации, эффективности внутренних процессов организации деятельности объектов государственного аудита, качества оказываемых государственных услуг, сохранности активов государства и субъектов государсвтвенного сектора. Финансовый контроль можно условно классифицировать по разным критериям: — методам финансового контроля: проверки, обследования, надзор, анализ финансовой деятельности, наблюдение (мониторинг), ревизии; — форме проведения: обязательный (внешний), инициативный (внутренний); Обязательный (внешний) контроль финансовой деятельности юридических и физических лиц осуществляется на основе закона. Инициативный (внутренний) контроль не вытекает из финансового законодательства, но является неотъемлемой частью управления финансами для достижения тактических и стратегических целей. — времени проведения (предварительный, текущий (оперативный), последующий); — объектам контроля (бюджетный, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой). — субъектам контроля (государственный, ведомственный, внутрифирменный, аудиторский). 6. Функции государственного аудита и финансового контроля. Аудит – это деятельность частного аудитора (предпринимателя) или частной аудиторской фирмы по осуществлению проверки достоверности операций, отраженных в бухгалтерской (финансовой) отчетности, и касаемых сферы частных финансов с целью разработки рекомендаций, способствующих улучшению финансового состояния и исключению выявленных нарушений. Государственный контроль – деятельность, осуществляемая государственными органами (служащими), предполагаемая проведение контрольных мероприятий над операциями с государственными, муниципальными средствами (государственным бюджетом), государственным имуществом, с целью выявления отклонений от законодательства, нормативных актов, и наложению санкций на нарушителей. Главными функциями государственного аудита являются: - Оценивающая. С помощью данной функции государственный аудит производит официальную оценку финансовой деятельности государственных органов и их должностных лиц путем отражения степени ее социальной эффективности; - Прогностическая. Данная функция государственного аудита заключается в предвидении негативных последствий ошибочных решений и возможных рисков. Основная задача данной функции состоит в минимизации финансовых рисков; -Информационная, которая проявляется путем воздействия на общественное сознание и социальную жизнь, выступая важным информационным фактором. Важное место государственного аудита в системе государственного контроля отводится его задачам, основные из которых заключаются в: - Проверке эффективности использования организациями государственных финансовых ресурсов, направленных на достижение конкретных результатов; - Проверке рациональности использования предприятиями их организационного капитала, основными элементами которого являются трудовые и финансовые ресурсы, информационные системы и технологии; - Проверке результативности деятельности проверяемого учреждения в отношении выполнения перед ним поставленных задач и достижения фактических показателей по сравнению с плановыми значениями, с учетом выделенного объема финансовых ресурсов. 7. Классификация видов государственного аудита и финансового контроля. Разновидности государственного аудита: Финансовый аудит. Предполагает внешний контроль ведения отчетности, наблюдение за целевым использованием ресурсов и правомерностью действий подконтрольных организаций и частных лиц. Аудит соответствия. В ходе него оценивают точность следования нормам законодательства в расходовании средств из бюджета, находят отклонения от стандарта, которые влияют на итоги ведения отчетности. Аудит эффективности. Позволяет проконтролировать, на какие цели были потрачены деньги, не было ли перерасхода бюджета и т. п. Классификация видов контроля по срокам: Существуют оперативные, плановые и внеплановые проверки. Оперативные финансовые проверки отличаются, прежде всего, непродолжительностью, а также в достаточной мере высокой частотой проведения. Они могут осуществляться субъектом контроля раз в неделю либо ежемесячно. Плановые проверки, в свою очередь, считаются более длительными. Проводятся они обычно не так часто — раз в год, полугодие, иногда — раз в несколько лет. Проверяемая организация, как правило, имеет достаточно времени, чтобы подготовиться к плановому финансовому контролю. В свою очередь внеплановые проверки могут осуществляться без предупреждения, проводиться вне привязки к какому-либо графику и с любой частотой. Информация о том, чем будут заниматься проверяющие, а также о том, какие документы они могут запрашивать, непосредственно до проведения внепланового контроля может быть закрыта для проверяемых организаций. Классификация видов контроля по субъектам: органы исполнительной власти (не связанные с правоохранительными структурами); органы законодательной власти; банки; правоохранительные структуры; аудиторы; вышестоящие организации; общественные организации; внутрикорпоративные и ведомственные структуры. 8. Формы и методы государственного аудита и финансового контроля. Форма финансового контроля — признак, отражающий способ осуществления тем или иным субъектом контроля своих действий. Современные российские эксперты выделяют 3 ключевые формы финансового контроля: предварительный; текущий; последующий. Предварительный контроль предполагает осуществление субъектом контрольных действий еще до того, как проверяемая организация реализует некие юридически значимые мероприятия. Например, расходование бюджетных средств по тем или иным статьям, если речь идет о государственной или муниципальной организации, либо инвестирование нераспределенной прибыли, если рассматривать деятельность коммерческих фирм. Текущий контроль предполагает проверку содержания финансовых мероприятий непосредственно в период их осуществления. Обычно подобные действия связаны с проверкой оправдательных документов, сопровождающих сделки, либо, например, мониторингом качества работы ответственных подразделений — бухгалтерии, финансовых отделов, склада, логистических служб, от которых зависит успешность решения задач, связанных с управлением финансами организации. Последующий контроль — совокупность действий субъекта контроля, предполагающая проверку финансовых мероприятий, которые уже реализованы компанией. Он помогает выявить несоответствие результатов данных мероприятий закону, определить обоснованность тех или иных финансовых операций, сформировать рекомендации, направленные на улучшение реализации в будущем подобных мероприятий. |