Объект оценки представляет собой торговые помещения, которые относятся к развитому сегменту рынка недвижимости и ставка капитализации может быть определена методом рыночной экстракции. При расчете доходной недвижимости за основу принимаются рыночные арендные ставки, которые формируются под воздействием рынка.

В данном случае объект находится в удовлетворительном пригодном для текущей эксплуатации состоянии. Для дальнейшей эксплуатации объекта необходимости в проведении капремонта нет. Предполагается, что денежные потоки от сдачи объекта в аренду будут стабильными. Таким образом, расчет стоимости объекта доходным подходом проводим с применением метода прямой капитализации.

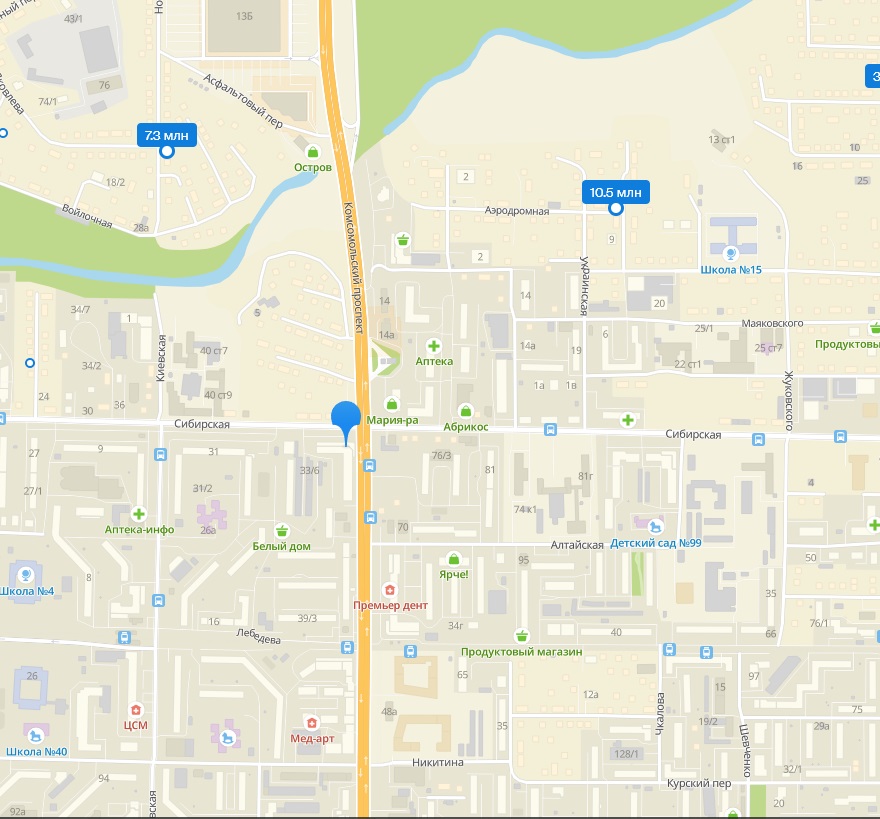

Для определения стоимости объекта, полученной доходным путем, необходимо, при сборе информации, выбрать объекты аналогичного назначения. Источниками для сбора информации послужили электронные ресурсы. На рисунке 11 представлены выбранные объекты аналоги.

Рис. 11. Расположение объектов-аналогов относительно города

На схеме красным флагом обозначен объект оценки, синие значки, это объекты-аналоги. Информация по объектам представлена в приложении 10.

Информация по арендным ставкам, характеристикам объектов, выбранным в качестве аналогов представлена в таблице 13.

Таблица 13

Информация по арендным ставкам, выбранным в качестве аналогов

№

п/п

|

Наименование показателя

|

Объекты сравнения

|

Объект 1

|

Объект 2

|

Объект 3

|

Объект 4

|

Объект 5

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

1

|

Источник информации

|

Эл. ресурсы

|

Эл. ресурсы

|

Эл. ресурсы

|

Эл. ресурсы

|

Эл. ресурсы

|

2

|

Информация об объекте

|

Коммерческие помещения

|

3

|

Целевое использование

|

Торговое

|

Торговое

|

Свободное

|

Торговое

|

Торговое

|

4

|

Первичный объект

|

10-этажный жилой дом с встроенными нежилыми помещениями

|

9-этажный жилой дом с встроенными нежилыми помещениями

|

9-этажный жилой дом с встроенными нежилыми помещениями

|

12-этажный жилой дом с встроенными нежилыми помещениями

|

2-этажный жилой дом с встроенными нежилыми помещениями

|

5

|

Характеристика объекта

|

встроенные помещения

|

встроенные помещения

|

встроенные помещения

|

встроенные помещения

|

встроенные помещения

|

6

|

Этаж расположения

|

1/5

|

1/5

|

1/10

|

1/5

|

1/5

|

7

|

Адрес в г. Томск

|

Комсомольский проспект, 37б

|

Комсомольский проспект, 37

|

Ул. Фрунзе,46

|

Ул. Сибирская, 16

|

Ул.Сибирская, 40 ст 9

|

8

|

Район

|

Советский

|

Советский

|

Советский

|

Советский

|

м

|

9

|

Зона престижности

|

ЦР

|

ЦР

|

ЦР

|

ЦР

|

ЦР

|

10

|

Расположение относительно квартала

|

на периметре квартала, 1 линия

|

на периметре квартала, 1 линия

|

на периметре квартала, 1 линия

|

внутри квартала, 2 линия

|

на периметре квартала, 1 линия

|

11

|

Район окружения

|

административно-жилая зона

|

административно-жилая зона

|

административно-жилая зона

|

административно-жилая зона

|

административно-жилая зона

|

12

|

Тип объекта

|

Встроенные помещения

|

Встроенные помещения

|

Встроенные помещения

|

Встроенные помещения

|

Встроенные помещения

|

13

|

Вход

|

отдельный

|

отдельный

|

отдельный

|

отдельный

|

отдельный

|

14

|

Тип отделки

|

качественная

|

качественная

|

качественная

|

качественная

|

качественная

|

15

|

Площадь помещений, кв. м.

|

138,0

|

153,0

|

119,0

|

180,0

|

221,0

|

16

|

Состояние объекта

|

удовлетворительное

|

удовлетворительное

|

удовлетворительное

|

удовлетворительное

|

удовлетворительное

|

17

|

Дополнительная информация

|

Парковка, интернет

|

Парковка, интернет

|

Парковка, интернет

|

Парковка, интернет

|

Парковка, интернет

|

18

|

Дальнейшее использование

|

Торгово-офисные

|

19

|

Информация об аренде

|

20

|

Дата предложения

|

17.03.20

|

17.03.20

|

13.03.20

|

13.03.20

|

02.03.20

|

21

|

Переданные права

|

Права аренды

|

22

|

Финансирование

|

В денежных средствах

|

23

|

Условия аренды

|

Рыночные

|

24

|

Арендная плата (рублей в месяц)

|

99 000

|

122 480

|

80 000

|

117 260

|

176 800

|

25

|

Арендная ставка (рублей за один кв. м. месяц)

|

717

|

801

|

672

|

651

|

800

|

26

|

Коммунальные платежи

|

дополнительно

|

дополнительно

|

дополнительно

|

дополнительно

|

дополнительно

|

Далее необходимо провести расчет рыночной арендной ставки за один квадратный метр объекта оценки. Для этого требуется выполнить ряд корректировок. Скидка за торг установлена на среднем значении в 8,4 % согласно справочнику оценщика недвижимости. Учитывая, что ставки аренды объектов-аналогов приведены без учета коммунальных платежей необходимо провести корректировку в большую сторону на 19 %, согласно справочнику оценщика недвижимости. Корректировка на местоположение, как и в сравнительном подходе составит минус 20 % на аналоги, расположенные на первой линии. Скидка на площадь помещения составит 9 %, так как все представленные аналоги имеют площадь меньшую, чем объект оценки. Расчет представлен в таблице 14.

Таблица 14

Определение рыночной арендной ставки за 1кв.м объекта оценки

№

|

Наименование

|

Объект

|

Объекты сравнения

|

п/п

|

показателя

|

оценки

|

Объект 1

|

Объект 2

|

Объект 3

|

Объект 4

|

Объект 5

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

1

|

Рыночная арендная ставка

1 кв. м. в месяц (руб.)

|

-

|

717

|

801

|

672

|

651

|

800

|

2

|

Коммунальные платежи

|

-

|

дополнительно

|

дополнительно

|

дополнительно

|

дополнительно

|

дополнительно

|

3

|

Коммунальные платежи, %/ 1 кв. м. в месяц

|

-

|

+19

|

+19

|

+19

|

+19

|

+19

|

4

|

Коммунальные платежи, руб./ 1 кв. м. в месяц

|

-

|

136,23

|

152,19

|

127,68

|

123,69

|

152,00

|

5

|

Рыночная арендная ставка с учетом коммунальных платежей

1 кв. м. в месяц (руб.)

|

-

|

853

|

953

|

800

|

775

|

952

|

6

|

Скида на торг, %

|

-

|

-8,4

|

-8,4

|

-8,4

|

-8,4

|

-8,4

|

7

|

Арендная ставка с учетом скидки на торг

1 кв. м. в месяц (руб.)

|

-

|

781

|

873

|

733

|

710

|

872

|

|

Последовательные корректировки

|

|

Условия финансирования

|

Денежные средства

|

Те же

|

Те же

|

Те же

|

Те же

|

Те же

|

8

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Скорректированная цена

|

-

|

781

|

873

|

733

|

710

|

872

|

|

Права

|

Аренда

|

Такие же

|

Такие же

|

Такие же

|

Такие же

|

Такие же

|

9

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Скорректированная цена

|

-

|

781

|

873

|

733

|

710

|

872

|

|

Условия продажи

|

Рыночные

|

Рыночные

|

Рыночные

|

Рыночные

|

Рыночные

|

Рыночные

|

10

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Скорректированная цена

|

-

|

781

|

873

|

733

|

710

|

872

|

|

Состояние рынка

|

28.03.2020

|

17.03.2020

|

17.03.2020

|

13.03.2020

|

13.03.2020

|

02.03.2020

|

11

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Скорректированная цена (руб.)

|

-

|

781

|

873

|

733

|

710

|

872

|

|

Независимые корректировки

|

12

|

Местоположение относительно района города

|

ЦР

|

ЦР

|

ЦР

|

ЦР

|

ЦР

|

ЦР

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

Корректировка (руб.)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Местоположение относительно квартала района

|

внутри квартала, 2 линия

|

на периметре квартала, 1 линия

|

на периметре квартала, 1 линия

|

на периметре квартала, 1 линия

|

внутри квартала, 2 линия

|

на периметре квартала, 1 линия

|

13

|

Корректировка (%)

|

-

|

-20

|

-20

|

-20

|

0

|

-20,00

|

|

( руб. )

|

-

|

-156

|

-175

|

-147

|

0

|

-174

|

|

Транспортная доступность

|

Хорошая

|

Такая же

|

Такая же

|

Такая же

|

Такая же

|

Такая же

|

14

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Корректировка ( руб. )

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Этаж расположения

|

1/9

|

1/5

|

1/5

|

1/10

|

1/5

|

1/5

|

15

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Корректировка ( руб. )

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Ликвидность по площади

|

360,10

|

138,0

|

153,0

|

119,0

|

180,0

|

221,0

|

16

|

Корректировка (%)

|

-

|

-9

|

-9

|

-9

|

-9

|

-9

|

|

Корректировка ( руб. )

|

-

|

-70

|

-79

|

-66

|

-64

|

-78

|

|

Внутренняя отделка

|

качественная

|

качественная

|

качественная

|

качественная

|

качественная

|

качественная

|

17

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Корректировка ( руб. )

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Наличие входа

|

отдельный

|

отдельный

|

отдельный

|

отдельный

|

отдельный

|

отдельный

|

18

|

Корректировка (%)

|

-

|

0

|

0

|

0

|

0

|

0

|

|

Корректировка ( руб. )

|

-

|

0

|

0

|

0

|

0

|

0

|

19

|

Рыночная арендная ставка объектов-аналогов, приведенная к объекту оценки 1 кв. м. в месяц с НДС, руб.

|

-

|

555

|

620

|

520

|

646

|

619

|

|

Согласование результатов

|

20

|

Количество сделанных поправок

|

9

|

2

|

2

|

2

|

1

|

2

|

21

|

Процентная поправка (по модулю)

|

-

|

29,00

|

29,00

|

29,00

|

9,00

|

29,00

|

22

|

Уд. процентная поправка (в среднем на 1 поправку)

|

67,00

|

14,50

|

14,50

|

14,50

|

9,00

|

14,50

|

23

|

Суммарная корректировка и вес объекта-аналога в суммарной корректировке (1/ уд. процентная поправка для каждого объекта)

|

0,387

|

0,069

|

0,069

|

0,069

|

0,111

|

0,069

|

24

|

Итоговый вес объекта аналога

|

1,000

|

0,178

|

0,178

|

0,178

|

0,288

|

0,178

|

25

|

Вклад объекта аналога в итоговую рыночную стоимость, руб./кв. м. (стр. 19 * стр.24)

|

-

|

99

|

110

|

93

|

186

|

110

|

26

|

Рыночная арендная ставка с учетом коммунальных платежей 1 кв. м. в месяц, руб. (сумма строк 25)

|

598

|

|

|

-

|

|

|

При формировании итогового результата рыночной стоимости одного квадратного метра рассчитывались коэффициенты согласования. Последовательность определения веса объекта аналога в величине рыночной стоимости приведена в таблице 15.

Таблица 15

Последовательность определения веса объекта аналога в величине рыночной стоимости

№

|

Определяемый показатель

|

Действие

|

1

|

Количество корректировок

|

Общее количество корректировок по всем объектам аналогам

|

2

|

Процентная поправка (по модулю %)

|

Сумма корректировок по каждому объекту аналогу

|

3

|

Уд. процентная поправка (в среднем на 1 поправку)

|

Сумма корректировок по объекту аналогу разделить на общее количество корректировок

|

4

|

Суммарная корректировка и вес объекта-аналога в суммарной корректировке

|

Единица, деленная на долю корректировки аналога в общей сумме корректировок

|

5

|

Итоговый вес объекта аналога в величине рыночной стоимости (сумма весов аналогов)

|

Вес объекта аналога в суммарной корректировке деленный на суммарную корректировку (0,069/0,387=0,178).

|

6

|

Вклад объекта аналога в итоговую рыночную стоимость, руб./кв. м.

|

Итоговый вес объекта аналога умножить на цену продажи 1 кв. м. аналогов, приведенную к объекту оценки

|

Далее следует определить расходы необходимые для содержания оцениваемой площади. Уровень операционных расходов может приниматься на значении показателя равным 17,8 %, это усредненный показатель, основанный на коллективном мнение экспертов-оценщиков. Учитывая месторасположение объекта недвижимости, разрешенное использование, коммерческую привлекательность, то согласно справочнику оценщика недвижимости, процент недозагрузки, как и в сравнительном подходе, используя справочник оценщика недвижимости, принимается на уровне 11,1 %.

С помощью использования метода капитализации доходов, учитывая, что доходы стабильны, необходимо определить стоимость объекта недвижимости. Для определения коэффициента капитализации в данном случае подойдет метод рыночной экстракции, так как этот метод основан на данных о предложении по продаже объектов-аналогов, которые в свою очередь одинаковы по рискам и изменениям в денежных потоках в будущем.

Расчет ставки капитализации представлен в таблице 16.

Таблица 16

Определение ставки капитализации с помощью метода “рыночной экстракции”

№

|

Наименование

|

Ед. изм.

|

Величина показателя по объекту оценки

|

1

|

2

|

3

|

4

|

|

Источник информации

|

1

|

Продажа

|

×

|

Электронные ресурсы

|

Электронные ресурсы

|

Интервью с собственником

|

2

|

Аренда

|

×

|

Электронные ресурсы

|

Интервью с собственником

|

Электронные ресурсы

|

3

|

Адрес объекта в г. Томск

|

×

|

Комсомольский проспект, 37

|

Сибирская 49

|

ул. Сибирская, 14

|

4

|

Наименование объекта

|

объект

|

Жилой дом со встроенными помещениями

|

Жилой дом со встроенными помещениями

|

Жилой дом со встроенными помещениями

|

5

|

Целевое использование

|

×

|

Торговля

|

Торговля

|

Торговля

|

6

|

Площадь помещений; S

|

кв. м

|

153,10

|

161,60

|

544,50

|

|

Определение чистого операционного дохода

|

7

|

Арендная плата в месяц; АП

|

руб.

|

122 480

|

129280

|

447034

|

8

|

Арендная ставка за 1 кв. м. в месяц; АС

|

руб./м2

|

800

|

800

|

821

|

9

|

Скидка на торг; Ст

|

%

|

-8,4

|

-8,4

|

-8,4

|

10

|

Потенциальный валовый доход в год объекта-аналога; ПДВ

|

руб.

|

1 346 300

|

1 421 046

|

4 913 803

|

11

|

Процент недозагрузки; %н

|

%

|

11,1

|

11,1

|

11,1

|

12

|

Коэффициент загрузки; Кз

|

×

|

0,889

|

0,889

|

0,889

|

13

|

Действительный валовый доход;

|

руб.

|

1 196 861

|

1 263 310

|

4 368 371

|

14

|

Процент операционных расходов, % от потенциального валового дохода

|

%

|

17,80

|

17,80

|

17,80

|

15

|

Операционные расходы в год; ОР

ОР=

|

руб./год

|

239 641

|

252 946

|

874 657

|

16

|

Чистый операционный доход;

|

руб.

|

957 220

|

1 010 364

|

3 493 714

|

|

Определение рыночной стоимости объекта

|

17

|

Цена предложения за 1 кв. м. объекта; Цп1

|

руб.

|

84846

|

72000

|

84984

|

18

|

Цена предложения за объект (с округлением); ЦП

|

руб.

|

12 990 000

|

11 635 200

|

46 274 000

|

19

|

Скидка на торг ЦП; %Ст

|

%

|

-10,0

|

-10,0

|

-10,0

|

20

|

Рыночная стоимость объекта; РС

|

руб.

|

11 691 000

|

10 471 680

|

41 646 600

|

21

|

Ставка капитализации; Ск

|

%

|

8,188

|

9,649

|

8,389

|

22

|

Ставка капитализации (средневзвешенная)

|

×

|

|

8,742

|

|

Далее необходимо определить рыночную стоимость объекта оценки с помощью доходного подхода. Расчет представлен в таблице 17.

Таблица 17

Определение рыночной стоимости объекта оценки

№ п/п

|

Элемент расчета

|

Ед. изм.

|

Величина показателя по объекту оценки

|

1

|

Объект оценки

|

объект

|

встроенные помещения, общая площадь 369,4 кв. м., на первом этаже девятиэтажного кирпичного жилого дома.

|

2

|

Целевое использование

|

×

|

Торговое

|

3

|

Площадь помещения в кв. м.; S

|

кв. м.

|

360,10

|

4

|

Арендная ставка за один кв. м., в рублях; AC

|

руб./м2

|

598

|

5

|

Потенциальный валовый доход в год;

|

руб.

|

2 584 078

|

6

|

Процент недозагрузки в %; %н

|

%

|

11,10

|

7

|

Коэффициент загрузки; Кз

|

×

|

0,889

|

8

|

Действительный валовый доход;

|

руб.

|

2 297 245

|

9

|

Процент операционных расходов, % от потенциального валового дохода

|

%

|

17,80

|

10

|

Операционные расходы в год, ОР

в том числе:

управленческие расходы;

налог на землю;

страховка зданий;

налог на имущество;

расходы на замещение

|

Рублей в год

|

459 966

|

11

|

Чистый операционный доход;

|

руб.

|

1 837 279

|

12

|

Ставка капитализации; Ск, в %

|

%

|

8,742

|

13

|

Рыночная стоимость объекта оценки, вычисленная доходным подходом, (округлено);

|

руб.

|

25 017 000

|

Рыночная стоимость объекта оценки с применением доходного подхода составила 21 017 000 рублей (двадцать один миллион семнадцать тысяч рублей).

Таким образом, можно сделать выводы:

на рыночную стоимость влияют арендная ставка, площадь помещения и коэффициент капитализации;

при использовании доходного подхода, для определения ставки капитализации, объекты для сравнения подбирались со схожими с объектом оценки характеристиками, с учетом стабильности получения доходов и открытой информации о предложениях купли-продажи.

При расчете рыночной стоимости арендной ставки 1 кв. метра объекта оценки были применены процентные поправки по физическим характеристикам аналогов и на основании согласования результатов проведен расчет.

|

Скачать 2.24 Mb.

Скачать 2.24 Mb.