Выводы

Обобщив сделанные выше выводы, рекомендуем ООО "ПРОИЗВОДСТВЕННО-ФИНАНСОВАЯ КОМПАНИЯ "НЕРУД ИНВЕСТ" предпринять следующие меры по улучшения важнейших финансовых показателей:

Рекомендуемые меры по улучшению финансового состояния

|

Количественная оценка (минимальная величина)

|

Цель

|

Увеличить долю собственного капитала до, 50% от всего капитала

|

50

|

Обеспечить достаточную финансовую независимость (повысить коэффициент автономии).

|

Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности), на, тыс. руб.

|

100477

|

Повысить обеспеченность краткосрочных обязательств текущими активами (показатель текущей ликвидности). При имеющейся у организации структуре активов оптимальная доля краткосрочных обязательств равна XX% от Баланса.

|

Увеличить сумму остатка денежных средств и краткосрочных финансовых вложений на, тыс. руб.

|

21 155

|

Повысить бесперебойность текущих расчетов (улучшить показатель абсолютной ликвидности).

|

Снизить запасы, переведя их в более ликвидные активы – краткосрочную дебиторскую задолженность, финансовые вложения или денежные средства, на тыс. руб.

|

69 920

|

Повысить платежеспособность (показатель быстрой ликвидности).

|

Увеличить чистую прибыль до, тыс. руб. в год

|

19 934

|

Обеспечить минимально приемлемую рентабельность собственного капитала (XX% годовых при оптимальной доле собственного капитала XX%).

|

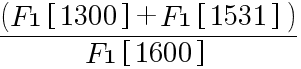

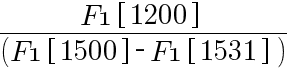

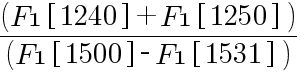

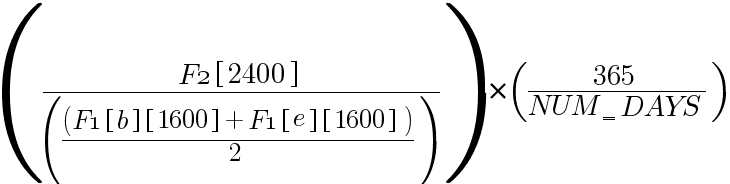

Ниже приведены точные формулы расчета финансовых показателей, использованных в данном отчете.

Условные обозначения:

F1, F2 – Баланс и Отчет о прибылях убытках соответственно.

[ХХХ] – номер строки отчетности (в соответствии с официальной нумерацией Росстата);

[b], [e] – данные строки отчетности на начало и конец периода соответственно.

NUM_DAYS – количество дней в расчетном периоде.

Собственный капитал организации:

Коэффициент автономии:

Коэффициент текущей ликвидности:

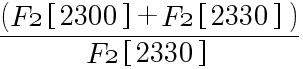

Коэффициент быстрой ликвидности:

Коэффициент абсолютной ликвидности:

Коэффициент обеспеченности собственными оборотными средствами:

Рентабельность активов (ROA):

Рентабельность собственного капитала (ROE):

Прибыль на задействованный капитал (ROCE):

Коэффициент покрытия процентов к уплате (ICR):

Оборачиваемость дебиторской задолженности (в днях):

З

АКЛЮЧЕНИЕ

Кризис предприятия, кризис управления – довольно частое явление в наши дни. Перед многими руководителями встает проблема: как выйти из сложившегося положения, как улучшить свое состояние. Этой проблеме и была посвящена дипломная работа «Экономическое обоснование путей выхода предприятия из кризисной ситуации».

В первой главе рассмотрены теоретические вопросы по данной проблематике. Кризис – случайность или закономерность? Почему благополучные ранее предприятия оказались в состоянии неплатежеспособности? На и финансовое, и экономическое многих организаций оказали воздействия внешние факторы. То есть состояние экономики с ее непредсказуемостью, изменчивостью, неопределенностью. Но также многие причины экономического кризиса российских предприятий кроются в них самих. Это неэффективное управление предприятием, и неудовлетворительный маркетинг, высокие издержки производства, устаревшая технология и другие. После выявления причин и факторов появления неблагоприятной ситуации целесообразна разработка путей выхода из нее через систему финансового анализа или стратегическое планирование, возможно через реструктуризацию или наиболее эффективную систему банкротства, а если это инвестиционный кризис, то это может быть и выработка комплекса мер по созданию реального и долговременного хозяина предприятия, и выявление резервов основного и оборотного капитала и многие другие мероприятия, которые бы, по мнению руководства, считались бы эффективными и необходимые для данного предприятия, так как каждая кризисная ситуация специфична и требует своего подхода.

Вторая глава дипломной работы посвящена объекту исследования – это Общество с ограниченной ответственностью «Производственно финансовая компания «Неруд Инвест». Сейчас многие предприятия испытывают трудности (ООО «ПФК «Неруд Инвест» не является исключением). Выживаемость предприятия в тяжелых рыночных условиях зависит в большей мере от самого предприятия, оно предоставлено самому себе. Для детализации причин возникновения кризиса неплатежеспособности проведен финансовый анализ деятельности предприятия, который показал, что на текущей момент ООО «ПФК «Неруд Инвест» неликвидно; неплатежеспособно, о чем говорят показатели ликвидности; коэффициент текущей ликвидности составил 1, 03 на конец 2016 г., коэффициент быстрой ликвидности – 0, 197; коэффициент абсолютной ликвидности – 0,02, и находится в финансово-экономическом кризисе о чем свидетельствуют показатели рентабельности, оборачиваемости.

Вследствие этого встает необходимость в выработке мер по выводу предприятия из кризиса, которые были представлены в третьей главе.

В качестве мер улучшения финансового и экономического состояния предприятия была предложена антикризисная стратегия деятельности предприятия и ее обоснования, которое предполагало выявление критического объема производства, выручки от реализации, постоянных затрат, цены реализации, то есть анализ безубыточности производства, а также оптимизацию прибыли, издержек и объема производства. На основе выбранной стратегии строился план маркетинговых мероприятий и реструктуризация производства с расчетом их результативности. СПИСОК ЛИТЕРАТУРЫ

Анущенкова, К.А. Финансово-экономический анализ. 2-е изд. [Электронный ресурс]: учебное пособие/ Анущенкова К.А., Анущенкова В.Ю. – Электрон. текстовые данные. – М.: Дашков и Ко, Ай Пи Эр Медиа, 2012. – 256 c. – Режим доступа: http://www.iprbookshop.ru/5990. – ЭБС «IPRbooks»

Баскакова, О. В. Экономика предприятия (организации) [Текст] : учебник / О. В. Баскакова, Л. Ф. Сейко. – М.: Дашков и Ко, 2013. – 369 с.

Бочаров, В. В. Финансовый анализ. Краткий курс [Текст]: учебник / В. В. Бочаров. – 2-е изд. – СПб.: Питер, 2009. – 240 с.

Гальчина, О.Н. Теория экономического анализа [Электронный ресурс]: учебное пособие/ Гальчина О.Н., Пожидаева Т.А. – Электрон. текстовые данные. – М.: Дашков и К, Ай Пи Эр Медиа, 2012. – 185 c. – Режим доступа: http://www.iprbookshop.ru/5987. – ЭБС «IPRbooks», по паролю

Захаров, И.В. Теория экономического анализа [Электронный ресурс]: учебное пособие/ Захаров И.В. – Электрон. текстовые данные. – М.: Московский государственный университет имени М.В. Ломоносова, 2015. – 176 c. –Режим доступа: http://www.iprbookshop.ru/54667. – ЭБС «IPRbooks»

Ковалев, В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев, О.Н. Волкова. – M.: OOO «ТК Велби», 2002. – 424 с.

Когденко, В. Г. Экономический анализ [Электронный ресурс] : учеб. пособие для студентов вузов / В. Г. Когденко. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 392 с.

Комплексный экономический анализ коммерческих организаций [Текст]: учебник / Под редакцией проф. Н.В. Войтоловского, проф. А.П. Калининой. – СПб.: Изд-во СПбГУЭФ, 2010. – 264 с.

Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник для вузов / И.Н. Чуев, Л.Н. Чуева. – М.: ИТК «Дашков и Ко», 2006. – 368 с.

Любушин, Н.П. Экономический анализ [Электронный ресурс]: учебник/ Любушин Н.П. – Электрон.текстовые данные. – М.: ЮНИТИ-ДАНА, 2012. – 576 c. – Режим доступа: http://www.iprbookshop.ru/10517. – ЭБС «IPRbooks»

Методика финансового анализа деятельности коммерческих организаций: Учебное пособие// А.Д. Шеремет, Е.В. Негашев. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2016. – 208 с.

Пестунов, М. А. Анализ хозяйственной деятельности [Текст]: учебное пособие / М. А. Пестунов. – Челябинск : Изд-во Челяб. гос. ун-та, 2011. – 235 с.

Прыкина, Л.В. Экономический анализ предприятия [Электронный ресурс]: учебник для вузов/ Прыкина Л.В. – Электрон.текстовые данные. – М.: ЮНИТИ-ДАНА, 2012. – 407 c. – Режим доступа: http://www.iprbookshop.ru/8600. – ЭБС «IPRbooks»

Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия [Текст]: учебник/ Г.В. Савицкая. – 7-е изд., перераб. и доп. – М.: Инфра-М, 2016. – 608 c.

Селезнева, Н.Н. Финансовый анализ. Управление финансами [Электронный ресурс]: учебное пособие для вузов/ Селезнева Н.Н., Ионова А.Ф. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2015. – 639 c. – Режим доступа: http://www.iprbookshop.ru/52066. – ЭБС «IPRbooks»

Танашева, О.Г. Комплексный экономический анализ хозяйственной деятельности, ч. 2 [Текст]: учебное пособие / О.Г. Танашева. – Челябинск: ЧелГУ, 2009.

Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст]: учебное пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013 – 352 с.

Экономический анализ [Текст]: учебник для вузов /Под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004. – 615 с.

Экономический анализ [Электронный ресурс]: учебник для вузов/ Л.Т. Гиляровская [и др.]. – Электрон.текстовые данные. – М.: ЮНИТИ-ДАНА, 2014. – 615 c. – Режим доступа: http://www.iprbookshop.ru/34534. – ЭБС «IPRbooks»

Гаевая, М.М. Факторы формирования деловой активности предприятия [Электронный ресурс] // Современные проблемы науки и образования. – 2015. – №1-2. – Режим доступа: http://cyberleninka.ru/article/n/faktory-formirovaniya-delovoy-aktivnosti-predpriyatiya

Левченко, А.С. Сущность и факторы формирования деловой активности промышленного предприятия // Современные проблемы науки и образования. – 2013. – № 4.; URL: http://www.science-education.ru/ru/article/view?id=9746

Нацыпаева Е.А. Количественные показатели оценки деловой активности предприятия [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru

Немолякина, Е.А. Анализ и оценка деловой активности предприятия [Электронный ресурс]. – Режим доступа: http://www.scienceforum.ru/2016/1831/23520

Сюлина, С.П. Актуальные вопросы анализа деловой активности [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/aktualnye-voprosy-analiza-delovoy-aktivnosti

Томашевская, В. А., Адушев, М. Н. Анализ деловой активности организации на примере ООО «Кашелка» // Молодой ученый. – 2016. – №12. – С. 1473-1476.

1� Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

является негативным показателем.

2� Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

|

Скачать 1.32 Mb.

Скачать 1.32 Mb.