Шпори. 1 Предмет макроекономіки Предметом макроекономіки

Скачать 244.89 Kb. Скачать 244.89 Kb.

|

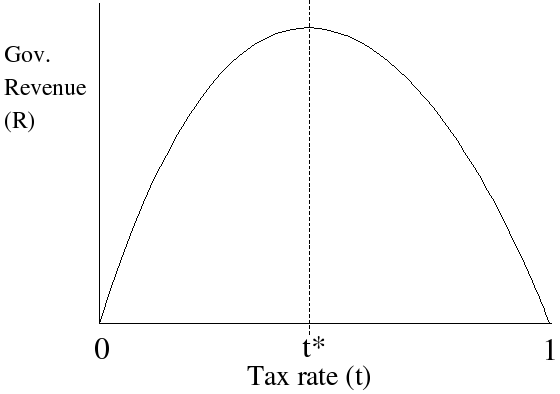

Види податківЗа формою оподаткування всі податки поділяються на прямі і непрямі. Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо). На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори". Акциз — різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Митні збори — це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.  45.дискреційна фіскальна політика та її інструменти Дискреційна фіскальна політика це система заходів, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету. Дискреційна фіскальна політика використовується державою для активної протидії циклічним коливанням. Для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано створює дефіцит державного бюджету, збільшуючи державні витрати або знижуючи податки. Відповідно, в період піднесення цілеспрямовано створюється бюджетний надлишок. Дискреційна фіскальна політика поділяється на:

Інструментом дискреционной фіскальної політики є пріоритетними зміни у оподаткуванні. Розглянемо, як на обсяг національний продукт запровадження аккордного (паушального) податку. 46.недискреційна фіскальна політика та автоматичні стабілізатори економіки Недискреційна фіскальна політика автоматична фіскальна політика, при якій бюджетний дефіцит та бюджетний надлишок виникають автоматично, внаслідок дії автоматичних стабілізаторів економіки. Такими стабілізаторами в економіці є прогресивна податкова система і трансфертні платежі. Автоматичні (вмонтовані) стабілізатори механізми ринкової економіки, що не залежать від держави і згладжують спади і підйоми в економіці, або це механізм, який дозволяє зменшити циклічні коливання в економіці без проведення спеціальної економічної політики. Дія автоматичних стабілізаторів впливає на зміну обсягу виробництва, рівня цін і ставок відсотка. Стабілізатори при зміні попиту забезпечують більш плавну зміну випуску продукту. Дія автоматичних стабілізаторів відбивається на розмірі циклічного дефіциту/профіциту бюджету. 47.Держбюджет.проблеми збалансування Державний бюджет — основний загальнодержавний фонд централізованих коштів. За допомогою бюджету держава концентрує певну частку валового внутрішнього продукту і централізовано розподіляє її на розвиток національної економіки, для потреб соціального захисту населення, утримання органів державної влади й управління, оборони країни. Державний бюджет на кожний фінансовий рік розглядається Верховною Радою України і затверджується як закон. державний бюджет — це система грошових відносин, яка виникає між державою, з одного боку, і підприємствами, фірмами, організаціями та населенням, з іншого, з метою формування та використання централізованого фонду грошових ресурсів для задоволення суспільних потреб. Іншими словами, це — щорічний баланс надходжень та видатків, який розробляють державні органи для активного впливу на економічний процес та підвищення його ефективності. У кожній країні основу державних фінансів становить бюджет, а точніше — бюджетна система, яка включає державний бюджет і бюджет відповідних адміністративних одиниць. |