диплом баланс. 1. Теоретические аспекты составления баланса предприятия

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

Согласно рекомендации МСФО объект учета признается в балансовом отчете в качестве его элемента – актива в том случае, когда существует вероятность поступления будущих экономических выгод на предприятие в результате контроля над этим объектом, и объект имеет стоимость, которую можно достоверно определить. Определение обязательств. Следующий элемент финансовых отчетов – обязательство. Согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» под обязательствами понимают задолженность предприятия, которая возникла вследствие прошедших событий, погашение которой в будущем приведет к уменьшению экономических ресурсов предприятия, которые воплощают в себе экономические выгоды. Единственное отличие украинского понятия обязательств от МСФО состоит в том, что согласно Концептуальной основе МСФО под обязательствами понимают не просто задолженность предприятия, а настоящую задолженность предприятия. В Республике Беларусь Законом «О бухгалтерском учете и отчетности» обязательства определяются как задолженность организации перед другими лицами, в том числе её учредителями и собственниками имущества, возникновение которой является следствием совершившихся хозяйственных операций. В Эстонии отображенное в балансе обязательство – обязательство, которое выступает задолженностью субъекта бухгалтерского учета, возникшей в отчетном периоде или в предшествующие периоды и которая в будущем приведет к отказу от имущества. В США под обязательствами понимают долги или другие обязательства предприятия, которые главным образом возникают при приобретении товаров или предоставлении услуг в кредит, или кредитов, которые предприятия получают для своего финансирования. Доходы и расходы в отчетности почти всех стран отображаются по-разному, что дает возможность пользователю получать необходимую для принятия решений информацию [30; 141-147]. Американские бухгалтера придерживаются мнения, согласно с которым баланс – это отчет об активах, пассивах и собственном капитале фирмы. В левой части этого отчета показывают, как распределяются текущие активы. В правой части баланса показывают текущие пассивы, которые состоят с кредиторской задолженности поставщикам, кратковременных ссуд и другой кратковременной задолженности. Далее в балансе отображается долгосрочная задолженность со сроком погашения не менее одного года. Если вычесть сумму задолженностей фирмы из суммы её активов, получим собственный капитал или капитал акционеров фирмы. Ниже приведена таблица сравнения состава балансов трёх стран Украины, США и Испании. Табл. 2.4.2 Состав баланса разных стран.

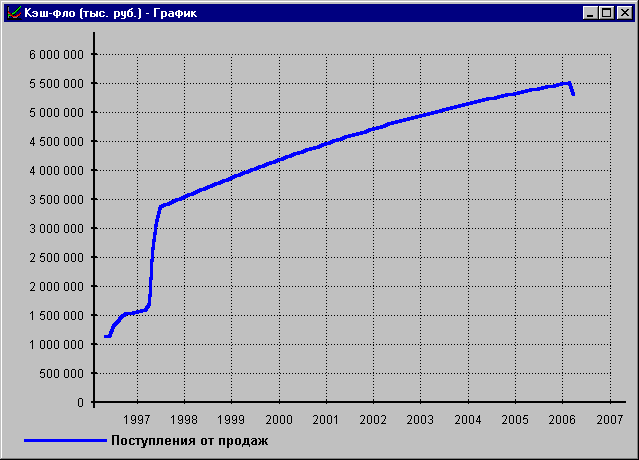

В Португалии балансовый отчет составляется по таким правилам: его предоставляют в горизонтальном формате в полном и сокращенном вариантах, в последнем варианте указывается меньше подробностей. Следует заметить, что балансовый отчет здесь имеет четыре колонки, из которых первые три касаются последнего финансового года, который закончился, и показывают валовой доход, амортизационные отчисления и чистый доход. Последняя колонка предназначена для показателей чистого дохода за предыдущий год. Идея внедрения международных стандартов бухгалтерского учета обсуждается в Украине уже давно. Ее нередко пропагандируют и отстаивают менеджеры и руководители компаний. Причин тут несколько. Во-первых, есть сомнения, правильно ли украинская бухгалтерия отображает финансовые показатели и улучшиться ли одновременно с переходом на международные стандарты финансовое состояние предприятия. Во-вторых, иногда такие заявления совершаются под непосредственным влиянием западных партнеров, логика здесь простая: есть стандарты, значит система бухгалтерского учета в полной мере отвечает международным критериям; нет стандартов, значит система учета не пригодна. Вместе с тем можно утверждать с большой вероятностью, что в мире нет ни одной страны, которая бы полностью придерживалась этих стандартов. Вряд ли это и возможно, так как каждая страна имеет свои традиции учета, которые создавались веками и ломать их для унификации было бы неправильно. Это хорошо понимают ведущие зарубежные специалисты по учету. Вместе с этим знание международных стандартов бухгалтерского учета, их адаптация к украинской действительности безусловно полезны [36; 147-150]. 2.5. Компьютеризация составления баланса предприятия Программное обеспечение частного предприятия «Элма» построено при помощи Project Expert. Имитируя его деятельность, программа представляет результаты в форме стандартных финансовых документов, понятных любому финансовому аналитику или бухгалтеру. Ориентация на международные стандарты бухгалтерского учета (МСБУ) помогает здесь сразу с двух точек зрения - она облегчает работу с иностранными инвесторами и делает возможным более точный анализ финансовых результатов (так как МСБУ созданы именно для этих целей). Финансовые отчеты демонстрируют результаты деятельности компании. Обычно потенциальным инвесторам или банкирам предоставляются отчеты за несколько последних лет, а также прогнозы будущих финансовых результатов. В Project Expert все перечисленные документы формируются автоматически в результате выполнения расчетов. Процесс генерации бухгалтерских процедур и формирования отчетных финансовых документов осуществляется в соответствии с международными стандартами бухгалтерского учета. При оценке эффективности инвестиций наиболее важным является прогноз денежных потоков предприятия. Проектировки денежного потока покажут способность предприятия генерировать достаточное количество денежных средств для покрытия долговых обязательств, выплат процентов по кредитам и дивидендов акционерам. Прогнозный отчет о движении денежных средств позволит определить потребность в финансовых ресурсах в различные периоды времени, разработать наиболее рациональную стратегию формирования капитала предприятия и рассчитать дисконтированные показатели эффективности инвестиций (Cash Flow Discounted Criteria). Модуль «Детализация результатов» предоставляет возможность пользователю просмотреть и вывести на печать детализированные результаты, полученные при расчете проекта. Всего, пользователь может использовать до 30 стандартных таблиц, отображающих состояние и результаты проекта. Если это окажется недостаточным или появится необходимость в отчетах другого формата, они легко могут быть созданы в разделе "Таблицы пользователя". Построение и вывод графиков на печать осуществляется при помощи встроенного модуля Project Chart, который, наряду с процедурами построения, отображения и печати графиков, позволяет рассчитать новые показатели эффективности на основе данных или их групп, представленных в таблицах: «Баланс», «Отчет о движении денежных средств», и таблицах детализации результатов.  Рис.2.5.1. Построение графиков показателей эффективности. Результаты расчета проекта включают также набор наиболее распространенных финансовых показателей, включающих следующие группы данных:

3. АНАЛИЗ И АУДИТ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ. 3.1. Цель, задачи и источники информации для анализа и аудита финансового состояния предприятия. Финансовое состояние, устойчивость (независимость) и стабильность предприятия зависят от результатов его деятельности. Устойчивое финансовое состояние не является счастливой случайностью, это - итог грамотного, умелого управления всем комплексом факторов (инвестиции, активы, затраты), определяющих результаты хозяйственной деятельности предприятия. Главная цель финансовой деятельности - увеличение активов предприятия. Чтобы достичь ее, предприятие должно постоянно поддерживать платежеспособность и рентабельность, оптимальную структуру актива и пассива баланса. Для этого проводится анализ финансового состояния предприятия, основными задачами которого являются: 1) изучение исходных условий функционирования предприятия; 2) установление изменений в наличии и структуре капитала за отчетный период и оценка происходящих изменений; 3) изыскание путей наращивания капитала, повышения уровня его отдачи и укрепления финансовой устойчивости предприятия [31;154-162]. Значение анализа финансового состояния предприятия трудно переоценить, поскольку именно анализ является тем фундаментом, на котором разрабатывается финансовая политика предприятия, принимаются и обосновываются управленческие решения по развитию бизнеса. Основными составляющими финансового анализа деятельности предприятия являются:

При этом рассчитываются абсолютные и относительные изменения, темпы роста (прироста) отдельных показателей (активов, доходов, расходов и т. п.) за несколько периодов и определяются общие тенденции их изменений;

Основные цели финансового анализа зависят от требований пользователей к информации, содержащейся в финансовом отчете предприятия. Собственники (инвесторы) предприятия оценивают общее состояние предприятия, его доходность, деловую активность для оценки возможных и/или необходимых изменений в развитии предприятия как объекта инвестирования. Кредиторов интересует платежеспособность предприятия, его возможность своевременно и в полном объеме погашать обязательства. Немаловажную роль для этой категории пользователей играет и финансовая устойчивость предприятия (независимость от внешних кредиторов). От этого во многом зависят деловая репутация предприятия и условия, которые будут закладываться в договоры с контрагентами по продажам и поставкам товаров (работ, услуг). Руководство предприятия анализирует финансовую отчетность для достижения поставленных целей относительно его доходности, запланированных показателей себестоимости производства и реализации продукции (товаров, работ, услуг). При этом особое внимание уделяется анализу денежных потоков и финансовых ресурсов предприятия для обеспечения его эффективной деятельности. По результатам анализа финансового состояния предприятия руководство совместно с собственниками предприятия принимает решения, направленные:

Основными источниками для анализа состояния финансов предприятия, формирования и размещения его капитала являются формы годовой финансовой отчетности (удовлетворяющие требования внешних и внутренних пользователей): - Баланс предприятия - составляется на основании П(С)БУ 2 «Баланс»; - Отчет о финансовых результатах - в соответствии с П(С)БУ 3 «Отчет о финансовых результатах»; - Отчет о движении денежных средств - согласно П(С)БУ 4 «Отчет о движении денежных средств»; - Отчет о собственном капитале - на основании П(С)БУ 5 «Отчет о собственном капитале»; - Примечания к финансовой отчетности - по форме, предусмотренной Приказом № 302; - дополнение к годовой финансовой отчетности «Информация по сегментам», составляемое на основании П(С)БУ 29 «Финансовая отчетность по сегментам», и данные бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи Баланса [. Результаты финансово-хозяйственной деятельности предприятия определяются на завершающей стадии производственной и сбытовой деятельности. Внедрение рыночных отношений, приватизация и коммерциализация предприятий отраслей производственной сферы и торговли, переход к свободной оптовой торговле вместо лимитированного распределения, право выбора торгового партнера и другие существенные меры способствуют повышению заинтересованности товаропроизводителей в борьбе за потребителя и улучшение конечных результатов производственно-сбытовой деятельности. Верховной Радой Украины принят ряд законов, обеспечивающих правовую защищенность предприятий, работающих в рыночных отношениях. Одновременно у предприятий возникла необходимость изучать законы рынка, овладевать бизнесом. Государственные предприятия объединяются в корпорацию, руководство которой осуществляет наблюдательный совет, образуемый из руководителей предприятий, представителей трудовых коллективов, министерств и ведомств, банков. Наиболее ответственной работой наблюдательного совета является проведение маркетинговой политики. Важная цель современного маркетинга – выявление новых, еще не удовлетворенных потребностей или новых форм уже известных, чтобы ориентировать производство на обеспечение этих запросов и тем самым определить конкурентов в борьбе за потребителя. Следовательно, маркетинг – это процесс изучения и формирования потребительских запросов с целью использования ресурсов предприятий для их удовлетворения и получения прибыли. Современный маркетинг ставит производство в прямую функциональную зависимость от рынка. Маркетинг в современной рыночной экономике решает следующие задачи: - обоснованность целесообразности и необходимости производства продукции, работ и услуг; - организация научно-исследовательских и проектно- конструкторских работ по созданию образцов и моделей продукции; - организация и методика планирования производственной, сбытовой и финансовой деятельности предприятия; - совершенствование системы сбыта и реализация продукции; - регулирование всей деятельности предприятия, включая текущее оперативное руководство производством, транспортированием, упаковкой, реализацией, рекламой, техническим и сервисным обслуживанием производства и сбыта продукции. Следовательно, результаты хозяйственной деятельности предприятия в условиях рыночной экономики целиком зависят от маркетинга, его состояния и направлений развития. Основным критерием деятельности предприятия является прибыль, ее распределение на общегосударственные нужды предприятия для самофинансирования и развития научно-технического прогресса в условиях маркетинга. Задача аудита – активно способствовать развитию маркетинга, повышению рентабельности предприятия путем выпуска конкурентоспособной продукции на внутреннем и зарубежном рынках, а также определение достоверности бухгалтерского учета и отчетности о финансовых результатах деятельности, финансовом состоянии предприятия, распределении прибыли. В соответствии с этим моделью аудита результатов финансово-хозяйственной деятельности предприятия определяются объекты, источники информации и методические приёмы аудита. Объектами аудита результатов финансово-хозяйственной деятельности являются, прежде всего, маркетинговая деятельность, ее состояние и направления развития, что позволяет установить первопричины просчетов в бизнесе; бизнес-план предприятия (баланс доходов и расходов); общее финансовое состояние предприятия, его стабильность и финансовая мобильность; ликвидность и банкротство. Исследование указанных объектов аудита обуславливает выявление резервов деловой активности предприятия, а также достоверность учета и отчетности о результатах его деятельности. Источниками информации являются законодательные акты, регулирующие финансово-хозяйственную деятельность, ее планирование, учет и контроль, а также отчетные данные о работе предприятия за исследуемый период, который позволяет сделать заключения аудита о достоверности учета и отчетности финансово-хозяйственной деятельности предприятия, правильности распределения прибыли между владельцами и государством, акционерами, заказчиками и др. [32; 621-630]. Задачами аудита финансового состояния предприятий, работающих в условиях рыночной экономики, являются: - оценка платежеспособности предприятий за отчетный период в динамике; - определение суммы оборотных средств (оборотного капитала), увеличивая (или уменьшая) его соотношения с краткосрочными обязательствами; - изучение структуры источников средств; - расчет дебиторской задолженности и запасов; - оценка прибыльности предприятий; - расчет рентабельности предприятий и факторов, влияющих на нее; - определение долгосрочной платежеспособности. Методические приемы, используемые при аудите результатов финансово-хозяйственной деятельности предприятия, имеют ту особенность, что при этом применяют наиболее распространенные дедуктивные методы исследования. По данным отчетности с помощью экономического анализа, статистических расчетов и экономико-математических методов аудит выявляет факторы, влияющие на финансовые результаты деятельности предприятия. Затем с использованием документальных методических приемов устанавливают конкретные факты бесхозяйственности, несовершенство маркетинга, которое привело к производству продукции, не использующейся спросом покупателей, низкого качества и др., что снижает рентабельность работы предприятия в условиях рыночной экономики [40; 94-99]. Экономические методы управления основываются на внедрении рыночных отношений, предусматривают разгосударствление предприятий приватизацией, корпоративностью, акционированием в отраслях народного хозяйства. При этом государством предусматривается расширение самостоятельности и усиление ответственности основного звена народного хозяйства – предприятия – при достижении высоких конечных результатов производства и социального развития трудового коллектива. Возрастает значение научной обоснованности экономических нормативов распределения прибыли (дохода) в части отчислений в бюджет и оставшейся в распоряжении предприятия, обеспечение на этой основе роста заинтересованности и ответственности трудовых коллективов в производственном и социальном развитии предприятий. Задачей аудита финансовых результатов предприятий является проверка достоверности формирования финансовых ресурсов и распределение их по целевому назначению, в соответствии с действующими нормативами, выявление резервов, совершенствование маркетинга, который обеспечивает увеличение прибыли в условиях рыночных отношений. Рыночные отношения в значительной степени усиливают финансовую ответственность за результаты деятельности предприятий. Это определяется ликвидацией государственной финансовой безвозвратной поддержки и централизованного изъятия средств предприятия для создания разных фондов в управленческих структурах. При этом изменяется также кредитная система. Возможность получения предприятием кредита обусловлена его финансовой стабильностью. Отказ от государственного финансирования предприятий обуславливает необходимость использования коммерческого кредита, неотъемлемой частью которого является знание контрагентами финансового состояния предприятия и убежденность в его устойчивости. Увеличивается заинтересованность в стабильности финансового состояния предприятия поставщиков, банков, акционеров, налоговых органов. Финансовая стабильность предприятия становится залогом его выживания, поскольку банкротство предприятия в условиях рынка является результатом финансово-хозяйственной деятельности вместе с другими ее показателями. В связи с этим большое значение имеет аудит финансового состояния предприятия, как для самого предприятия, так и для его партнеров, собственников, а также финансовых органов [2; 623-624]. Финансовое состояние предприятия – это его активы и пассивы, отображающие наличие и размещение ресурсов на определенную дату. Основным источникам информации для аудита финансового состояния предприятия является бухгалтерский баланс предприятия (Приложение 1). Его значение в этом настолько велико, что анализ финансового состояния часто называют анализом баланса. Вместе с балансом источником данных для аудита является такая годовая отчетность: отчет о финансовых результатах и их использовании (Приложение 2); отчет о финансово-имущественном состоянии предприятия (Приложение 3). Для предприятий с иностранными инвестициями, внешнеэкономических фирм, банков, страховых компаний, совместных предприятий с иностранными участниками формы отчетности утверждены Министерством финансов Украины с определенными отличиями, обусловленными особенностями их финансово-хозяйственной деятельности. Особенности аудита финансовой деятельности предприятия в условиях рыночной экономики состоят в том, что финансовое планирование через централизованную административную систему не действует. Финансовый менеджмент стремится к гибкой стратегии и тактике хозяйственной деятельности, которая обеспечивает конкурентоспособность предприятия. Установлением нормативов в финансовой деятельности занимается само предприятие с целью достижения наибольшего экономического эффекта, поэтому не удивительно, что информация о нормативах представляет коммерческую тайну. Анализ отклонений от этих нормативов является прерогативой внутреннего аудита, осуществляемого службами предприятиями. Анализ финансового состояния, который основывается на бухгалтерской отчетности, проводится в основном внешним аудитором, т.е. специализированными аудиторскими фирмами, собственниками или государственными органами. Бухгалтерские отчетные формы о деятельности предприятия позволяют внешним пользователям непредубежденно оценить финансовое состояние предприятия даже без использования информации, являющейся коммерческой тайной [31; 105-112] . Внешний аудит финансового предприятия может прибегнуть к исследованию, результаты которого важны не только для оценки потенциальных партнеров конкретного предприятия, но и для других пользователей отчетности. Предприятию не все равно, по каким показателям будут оценивать его финансовое состояние возможные контрагенты, акционеры, кредиторы. Поэтому необходима взаимосвязь между внутренним и внешним аудитом, а это достигается с помощью конкретных методик, стандартов. Аудит финансового состояния включает: - общую оценку финансового состояния и его изменение за отчетный период; - анализ финансовой стабильности предприятия, ликвидности предприятия (баланс), коэффициентов финансовой мобильности. Оценка финансового состояния предприятия и его изменения за отчетный период проводится по данным санированного (от лат. Sanare – лечить, оздоровлять) баланса предприятия, т.е. без корректирующих статей (износ основных средств, малоценных и быстроизнашивающихся предметов и др.). По данным санированного баланса проводится анализ абсолютных показателей финансовой стабильности, которые являются основой аудита финансового состояния предприятия. Анализ ликвидности баланса, исходя из анализа стабильности, должен дать информацию для оценки текущей платежеспособности и заключений о возможности сохранения финансового равновесия и платежеспособности в прогнозе на будущее. Анализ коэффициентов финансовой стабильности, т.е. относительных показателей финансового состояния, позволяет сопоставить финансовое состояние предприятия с финансовым состоянием конкурентов со среднеотраслевыми пропорциями между финансовыми показателями предприятия, а также исследовать динамику финансового состояния за предыдущие периоды. Санированный баланс и абсолютные показатели финансовой стабильности отражают сущность финансового состояния. Ликвидность баланса и относительные показатели (финансовые коэффициенты) характеризуют внешнее проявление финансового состояния, обусловленного его сущностью. Углубление анализа на основе данных учета способствует решению задач внутреннего аудита. Так, исследование факторов финансовой стабильности обуславливает необходимость внутреннего аудита запасов и расходов, а уточнение оценки ликвидности баланса проводится внутренним аудитом с помощью анализа дебиторской и кредиторской задолженности. Санированный баланс составляется аудитором способом рекапитуляции (от лат. Recapitulate – краткое повторение сказанного), т.е. преобразованием отчетного баланса в краткую форму, которая, с одной стороны, позволяет провести объективный анализ, а с другой – максимально удобна для аналитических расчетов. Бухгалтерская отчетность в Украине максимально приближена к международным стандартам, что позволяет в процессе аудиторской проверки пользоваться балансом (ф. № 1) без рекапитуляции на контрактивные и контрпассивные счета (статьи баланса). Необходимость рекапитуляции баланса обусловлена наличием в балансе регулирующих статей, которые уточняют стоимость основных средств, производственных запасов, источников собственных средств, а отсюда для определения реальной стоимости имущества предприятия необходимо провести корректировку показателей основных счетов (статей бухгалтерского баланса). Поэтому в отчетном балансе, форма которого утверждена Минфином Украины по согласованию с Госкомстатом Украины, корректирующие статьи баланса обозначены звездочкой, означающей, что показатели этих статей в валюту баланса не включаются. Кроме баланса (ф. №1) (Приложение 1) аудитор при исследовании результатов деятельности предприятия и его финансового состояния использует в качестве источников информации отчет о финансовых результатах и их использовании (ф. № 2) (Приложение 2), отчет о финансово-имущественном состоянии предприятия (ф. № 3) (Приложение 3), данные в которых адекватны данным первичной документации, регистрам аналитического и синтетического бухгалтерского учета главной книги за исследуемый период. Следовательно, система документально достоверной информации подтверждает риск аудитора допустить погрешность при оценке результатов финансово-хозяйственной деятельности предприятия [39; 55-59]. | |||||||||||||||||||||||||||||||||||||||