Финансовый менеджмент. 1. Теоретические и методологические аспекты эффективности финансовохозяйственной деятельности предприятия

Скачать 369.41 Kb. Скачать 369.41 Kb.

|

|

1.2 Методика и методы оценки эффективности финансово-хозяйственной деятельности предприятия Детализация процедурной стороны методики оценки финансово-хозяйственного состояния зависит от поставленных целей, а также от различных факторов информационного, временного, методического, кадрового и технического обеспечения и может проводиться в два этапа: предварительная оценка, то есть экспресс-анализ; детализированный анализ финансового состояния. Поэтому основной целью экспресс-анализа является наглядная и простая комплексная оценка финансового положения и динамика экономического развития предприятия. Смысл этого анализа заключается в отборе небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их в динамике. Его качество зависит от применяемой методики финансового анализа, достоверности данных бухгалтерской финансовой отчетности, а также от компетентности лица, принимающего управленческое решение. Детализированный анализ финансового состояния - это более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития экономического субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа, а также дает возможность осуществления прогнозов финансового состояния. [29, с.41] Оценка финансового состояния предприятия в рыночной экономике и достижение целей финансового анализа осуществляется с помощью присущего данной науке метода. Метод финансового анализа - это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования деятельности субъектов хозяйствования. Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: непрерывность наблюдения за состоянием и развитием финансовых процессов, преемственность, объективность, научность, динамичность, комплексность, системность, практическая значимость, существенность, надежность, согласованность и взаимоувязка данных форм бухгалтерской отчетности, ясность в интерпретации результатов финансового анализа, обоснованность и оперативность в принятии управленческих решений. Основным элементом метода любой науки является ее научный аппарат. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей - наблюдается взаимопроникновение научных инструментариев различных наук. В финансовом анализе также могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки. Существуют различные классификации методов экономического анализа. Первый уровень классификации методов классификации финансового анализа выделяет неформализованные и формализованные методы. Неформализованные методы финансового анализа и оценки финансового состояния предприятия основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях анализируемых экономических показателей. К ним относят методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, группировок, построения систем финансовых показателей, аналитических таблиц и т.п. Применение этих методов в экономическом анализе характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика. К формализованным методам относят методы анализа, в основе которых лежат достаточно строгие аналитические зависимости между финансовыми показателями. Они составляют второй уровень классификации и включают: - классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования; - традиционные методы экономической статистики: средних и относительных величин, группировки, графического исследования, индексный метод, элементарные методы обработки рядов динамики; - математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, кластерный анализ и др.; - эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса; - методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное и нелинейное программирование, динамическое и выпуклое программирование и др.; - методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, метод байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления. Не все из перечисленных методов находят непосредственное применение в рамках финансового анализа и оценки финансового состояния, но некоторые их элементы уже используются в практической деятельности. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также от различных факторов информационного, временного, методического, кадрового и технического обеспечения. Л.В. Донцова предлагает все аналитические приемы для финансового анализа и оценки финансового состояния сгруппировать на две группы: качественные, то есть логические и количественные, то есть формализованные. К качественным методам относятся аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта финансового аналитика, на профессиональной интуиции. Количественные методы - это приемы, использующие математику и экономико-математические методы. С их помощью можно получить точный результат или несколько результатов для дальнейшего выбора верного с помощью логических методов. Макарьева В.И. предлагает к этой структуре дополнительно отнести пространственный анализ - сравнительный анализ сводных финансовых показателей бухгалтерской отчетности по составляющим их элементам, то есть показатели отчетности дочерних предприятий, структурных подразделений, цехов и участков. Напротив, О.В. Ефимова совместно с М.В. Мельник преобладающую роль отдают балансовому методу и другим идентичным методам, используемым в современной практике экономического анализа. [24,с.27] Поскольку финансовый анализ связан с логическим процессом, то его относительное значение в принятии инвестиционных решений изменяется в зависимости от обстоятельств, складывающихся на рынке. Его значение всегда больше, когда анализ нацелен на оценку риска, выявление «узких мест» и потенциальных проблем, который учитывает и то, что решение включает очень большую совокупность факторов, то есть особенности отрасли, способности и квалификацию руководства, экономические условия и т.д. Аналитический просмотр данных бухгалтерской финансовой отчетности должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, то есть с необходимой для анализа степенью агрегирования. Основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых коэффициентов. Практика финансового анализа выработала методику анализа бухгалтерских финансовых отчетов. Среди них можно выделить шесть основных методов: - горизонтальный анализ - сравнение каждой позиции финансовой отчетности с предыдущим периодом и определение динамических изменений; - вертикальный анализ - определение структуры итоговых финансовых показателей и выявление влияния каждой позиции отчетности на результат в целом; - трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда ведется прогнозный анализ; - анализ относительных показателей - расчет отношений между отдельными позициями финансового отчета и определение взаимосвязей показателей; - сравнительный анализ – внутрихозяйственный анализ финансовых показателей структурных подразделений и межхозяйственный анализ показателей данного предприятия с финансовыми показателями конкурентов; - факторный анализ - анализ влияния отельных факторов на результативный показатель с помощью детерминированных или стохастических приемов. [10, с.49] Основной целью проведения анализа финансово-хозяйственной деятельности предприятия является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Оптимальный перечень показателей, наиболее объективно отражающих тенденции финансового состояния, формируется каждым предприятием самостоятельно. Однако при всем возможном многообразии показателей все они, как правило, распределяются по четырем группам:

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Рассмотрим показатели финансовой устойчивости. Их подразделяют на абсолютные и относительные. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности товарно-материальных запасов источниками их формирования. [5, с.12] Для характеристики источников формирования товарно-материальных запасов определяют три основных показателя:

Вычисление трех показателей обеспеченности товарно-материальных запасов источниками их формирования позволяет классифицировать финансовое положение предприятия по степени его устойчивости на следующие четыре типа: а) абсолютная устойчивость финансового положения складывается тогда, когда ситуация характеризуется неравенством: товарно-материальные собственные оборотные запасы < средства Из данного условия следует, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается на практике крайне редко и не рассматривается, как идеальная, т.к. означает, что внешние источники средств не используются для основной деятельности; б) нормальная устойчивость финансового положения характеризуется неравенством: собственные оборотные товарно-материальные источники средства и долгосрочные < запасы < формирования заемные источники запасов Данная ситуация свидетельствует об успешно функционирующем предприятии, которое использует для покрытия своих запасов "нормальные" источники средств - собственные и привлеченные; в) неустойчивое финансовое положение складывается тогда, когда сложившаяся ситуация характеризуется следующим неравенством: Товарно-материальные запасы > Источники формирования запасов Данное положение характеризуется нарушением платежеспособности предприятия, когда предприятие для покрытия запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся "нормальными", т.е. обоснованными; г) критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами, оно находится на грани банкротства, т.е. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд. [18, с.34] Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. Называется этот показатель коэффициентом независимости. По нему судят, насколько предприятие независимо от заемного капитала. Для коэффициента независимости желательно, чтобы он превышал по своей величине 50% (0,5). Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах. Производными от коэффициента независимости являются коэффициент финансовой зависимости и коэффициент соотношения заемных и собственных средств. Коэффициент соотношения заемных и собственных средств определяется отношением всего привлеченного капитала к собственному. Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормальное значение этого коэффициента должно быть меньше единицы. Коэффициент покрытия инвестиций характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале [5, с.57]. Нормальное значение коэффициента равно 0,9, критическим считается его снижение до 0,75. Коэффициент обеспеченности текущих активов показывает, какая часть оборотных средств формируется за счёт собственного капитала, и равен отношению собственного оборотного капитала к текущим активам. Коэффициент обеспеченности товарно-материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств. Считается, что норма данного показателя должна быть не менее 0,5. Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. После анализа финансовой устойчивости проводится анализ ликвидности баланса и платежеспособности предприятия. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т. е. времени, необходимого для превращения их в денежную наличность. Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на группы. Наиболее ликвидные активы (А1) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе относятся также краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам. Быстро реализуемые активы (А2) - активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие активы. Медленно реализуемые активы (A3) - статья II раздела актива баланса «Товарно-материальные запасы» и статья «Долгосрочные инвестиции» (уменьшенные на величину вложения в уставный капитал других предприятий) раздела I актива баланса за минусом статьи «Расходы будущих периодов». Трудно реализуемые активы (А4) - активы, которые предназначены для использования в хозяйственной деятельности в течение продолжительного периода. В эту группу можно включить статьи I раздела актива за исключением статей этого раздела, включенных в предыдущую группу. Пассивы баланса группируются по степени срочности погашения обязательств. Наиболее срочные обязательства (П1) - кредиторская задолженность, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу). Краткосрочные пассивы (П2) - краткосрочные кредиты и займы, а также ссуды для работников. Долгосрочные пассивы (ПЗ) - долгосрочные кредиты и займы. Постоянные пассивы (П4) - статьи раздела I пассива «Собственный капитал». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины по статье «Расходы будущих периодов» актива баланса. Фирма считается ликвидной, если ее текущие активы превышают текущие обязательства. Фирма может быть ликвидной в большей или меньшей степени. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса. Ликвидность баланса определяется, как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [18, с.168]: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 Показатели ликвидности применяются для оценки способности фирмы выполнить свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий. Общую оценку платежеспособности дает коэффициент текущей ликвидности (платежеспособности, покрытия). Если коэффициент текущей ликвидности меньше единицы, то это указывает на наличие проблемы. Нормальное значение для этого показателя - больше или равно 2 [28, с.27]. Коэффициент быстрой ликвидности (строгой ликвидности, критической оценки). По смысловому значению аналогичен предыдущему показателю, однако, этот коэффициент исчисляется по более узкому кругу текущих активов, когда из расчета исключаются наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению [23, с.36]. Коэффициент абсолютной ликвидности рассчитывается как отношение денежных средств, легко реализуемых ценных бумаг к текущим обязательствам. Данный показатель является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счёте повышению доходности и улучшению финансового состояния предприятия, повышению производственно - технического потенциала предприятия [13, с.423]. Замедление времени оборота приводят к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия. Показатели оборачиваемости показывают сколько раз за анализируемый период "оборачиваются" те или иные активы предприятия. Обратная величина, умноженная на 360 дней (или количество дней в анализируемом периоде), указывает на продолжительность одного оборота этих активов. Наиболее распространенным является коэффициент оборачиваемости активов. Этот показатель следует рассматривать только с качественными характеристиками предприятия: значительная оборачиваемость активов может наблюдаться не только в силу эффективного использования активов, но и в связи с отсутствием вложений на развитие производственных мощностей. Отношение дохода от реализации ко всему итогу средств характеризует эффективность использования предприятием всех имеющихся ресурсов независимо от источников их образования. Таким образом, данный коэффициент показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде дохода, или сколько денежных единиц реализованной продукции принесла каждая единица активов. Коэффициент оборачиваемости собственного капитала характеризует различные аспекты деятельности: с финансовой точки зрения он определяет скорость оборота собственного капитала, с экономической - активность денежных средств, которыми рискует акционер. Коэффициент оборачиваемости перманентного капитала показывает скорость оборота капитала, находящегося в долгосрочном пользовании у предприятия. Следует иметь в виду, что знаменатель рассчитывается как среднегодовая величина. Важными в анализе финансового состояния предприятия являются показатели оборачиваемости оборотных средств и их составляющих: товарно-материальных запасов и дебиторской задолженности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия [10, с.56]. Коэффициент оборачиваемости активов (коэффициент трансформации) – отношение выручки от реализации продукции к итогу актива баланса. Характеризует эффективность использования фирмой всех имеющихся ресурсов независимо от источников их привлечения. Коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. При сопоставлении показателя для разных предприятий необходимо учитывать способ начисления амортизации и степень изношенности основных средств. Коэффициент оборачиваемости собственного капитала – отношение выручки от реализации к величине собственного капитала. Коэффициент оборачиваемости дебиторской задолженности – отношение выручки от реализации продукции к среднегодовой стоимости чистой дебиторской задолженности. Показывает, сколько раз в среднем дебиторская задолженность (или только счета покупателей и заказчиков) превращалась в денежные средства в течение отчетного периода. База сравнения – среднеотраслевые коэффициенты. Обычно сравнивается с коэффициентом оборачиваемости кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности – отношение себестоимости реализованной продукции к среднегодовой стоимости кредиторской задолженности. Показывает, сколько предприятию требуется оборотов для оплаты выставленных ей счетов. Коэффициент оборачиваемости материально-производственных запасов – частное от деления себестоимости реализованной продукции на среднегодовую стоимость материально-производственных запасов. Повышение оборачиваемости МПЗ особенно актуально при наличии значительной задолженности в пассивах предприятия. Коэффициенты оборачиваемости можно использовать для расчета времени оборота соответствующих активов в днях. Время оборота определяется путем деления 360 (365) дней на вычисленные коэффициенты. Коэффициенты рентабельности (рентабельность) показывают, насколько прибыльна деятельность компании. Рассчитываются как отношение прибыли (чистой, налогооблагаемой) к затраченным средствам, либо выручки от реализации. Если в качестве прибыли рассматривается чистая прибыль, то соответствующие коэффициенты являются коэффициентами чистой рентабельности. В финансовом менеджменте обычно используются три показателя. Коэффициент рентабельности всех активов предприятия (экономическая рентабельность) – определяется как отношение чистой прибыли (или налогооблагаемой прибыли) к среднегодовой стоимости всех активов предприятия независимо от источников их формирования. Один из важнейших индикаторов конкурентоспособности предприятия. Коэффициент рентабельности реализации (коэффициент трансформации) – отношение прибыли (валовой или чистой) к объему реализованной продукции. Коэффициент рентабельности собственного капитала – отношение прибыли (как правило, чистой) к собственному капиталу предприятия. Коэффициент рентабельности оборотных активов - определяется как отношение чистой прибыли к средней величине оборотных активов. Коэффициент рентабельности инвестиций – отношение налогооблагаемой прибыли к разнице между средней величиной активов и краткосрочными пассивами. Анализ показателей платежеспособности характеризуют способность предприятия погашать свои краткосрочные обязательства. Коэффициент общей (текущей) ликвидности – частное от деления оборотных активов на краткосрочные обязательства (нормативные значения 1 – 2). Коэффициент срочной ликвидности – частное от деления денежных средств, краткосрочных финансовых вложений и дебиторской задолженности на краткосрочные обязательства (нормативное значение – больше единицы, в России 0,7 – 0,8). Коэффициент абсолютной ликвидности – частное от деления денежных средств и краткосрочных ФВ на краткосрочные обязательства (в России норматив 0,2-0,25). Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели доходности, которые в условиях перехода к рыночной экономике составляют основу экономического развития предприятия. Рост доходов создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт дохода выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями [15, с.139]. Показатели финансовых результатов характеризуют эффективность хозяйственной деятельности предприятия по всем основным направлениям работы предприятия: строительной, финансовой, инвестиционной. Они составляют базу развития организации, являются наиболее важными в системе оценки итогов работы предприятия, в оценке надежности и его финансового благополучия. Таким образом, финансовые результаты, являющиеся одним из центральных показателей деятельности предприятий, используются сегодня в качестве ориентира, отражающего направление развития предприятия. Они входят в программу развития предприятия, показывая итоговое значение осуществления комплекса стратегических и тактических задач. Анализ финансовых показателей следует проводить по таким источникам: "Отчет о прибылях и убытках", "Баланс предприятия", а также по данным бухгалтерского учета, рабочих материалов финансового отдела (службы) и юрисконсульта предприятия. В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии. Поэтому показатели доходности становятся важнейшими для оценки финансово-хозяйственной деятельности торгового предприятия. Они характеризуют степень его деловой активности и финансового благополучия. 1.3 Особенности анализа торгового предприятии Основным содержанием анализа торговой деятельности является изучение товарооборота, издержек обращения, финансовых результатов и финансового состояния торгового предприятия, а также факторов, определяющих их уровень. Цель анализа – поиск резервов повышения эффективности торговой деятельности. Одним из основных показателей хозяйственной деятельности торгового предприятия является товарооборот – процесс обмена товаров на деньги. От объёма товарооборота зависят все остальные показатели его деятельности: сумма и уровень издержек обращения, сумма и уровень валового дохода, прибыль, рентабельность, финансовое состояние и другие экономические показатели. Основные задачи анализа:

По видам продаж товарооборот делится на: оптовый, мелкооптовый и розничный. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием одновременно двух признаков: - товар как объект продажи; - продажи как формы движения товара от производителя к потребителю. Товарооборот торгового предприятия можно рассматривать: - во-первых, как результат деятельности предприятия торговли, его экономический эффект; - во-вторых (в социально-экономическом аспекте), как показатель товарного снабжения населения, один из показателей уровня жизни. В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары – по его размеру можно судить о значимости данного предприятия на потребительском рынке. В экономической литературе существуют различные определения розничного товарооборота. По мнению экономиста Лебедева С.Н., «розничный товарооборот – это количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путем их обмена на денежные доходы. Розничный товарооборот отражает состояние национальной экономики, эффективность производства и управления процессом товародвижения, степень развитости рынка и его конъюнктуру». По мнению профессора Брагина Л.А. и профессора Данько Т.П., «под розничым товарооборотом понимают передачу товаров конечным потребителям. На этом процесс обращения товара завершается – он поступает в сферу потребления». [14, с. 240] Итак, когда товар превращается в деньги, создаются стартовые возможности для нового цикла производства. Розничную торговлю следует рассматривать в процессе кругооборота всего общественного продукта, где стадии производства, распределения, обмена и потребления тесно связаны между собой. Экономическое значение розничной торговой сети состоит в ускорении движения и реализации товара, а так же сохранения его количества и качества на всем пути от производства до потребителя. Социальное значение розничной торговой сети заключается в удовлетворении материальных, социальных и бытовых потребностей членов общества, повышении уровня жизни народа, создании благоприятных условий для всестороннего развития личности. Наличие среди предприятий розничной торговли разных типов магазинов, является одним из важных показателей состояния розничной торговли в рыночных условиях. Эти магазины располагают наибольшим ассортиментом в торговле, предлагают ряд других услуг покупателям. Как экономический показатель розничный товарооборот отражает объем товарной массы, переходящей в сферу личного потребления, и характеризует денежную выручку торговли и сумму расходов населения на покупку товаров. Розничный товарооборот как статистический показатель отражает объем продажи товаров населению через все каналы реализации. Объем розничного товарооборота характеризует состояние национальной экономики, отражая положение дел в промышленности и сельском хозяйстве, инфляционные процессы, изменение благосостояния населения, конъюнктуру и емкость внутреннего рынка. Показатель розничного товарооборота имеет количественную и качественную характеристики. Количественная характеристика товарооборота – объем реализации в денежном исчислении, качественная – структура товарооборота. Структура (или ассортиментный состав) товарооборота – это доля отдельных товарных групп в общем объеме реализации. Расширение ассортимента товаров способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Розничная торговля, предлагающая потребителям товары и услуги, предназначенные для личного пользования - последнее звено в каналах распределения. Предприятия-производители изготавливают товары и продают их предприятиям, занимающимся оптовой или розничной торговлей. Оптовики перепродают эти товары розничным торговцам, а те – конечным потребителям. Каждый этап по мере продвижения от производителя до потребителя характеризуется своим содержанием, особенностями функции и методов их достижения: - обеспечение определенного ассортимента товаров и услуг; - дробление поступающих партий товаров; - хранение запасов; - обеспечение сервиса [14,с. 392]. Все эти действия составляют от 20 до 50% стоимости продаваемых в розницу товаров. Столь высокий показатель еще раз подчеркивает необходимость эффективной розничной торговли, важности ее роли в современном обществе. Основу розничной торговли составляют покупатели и фирмы-конкуренты, а также среда, в которой она существует. Если розничное торговое предприятие стремится к успеху, оно должно знать, чего желают его покупатели, и предоставлять товары и услуги, удовлетворяющие их потребности, а так же противостоять конкурентам. Таким образом, экономическое значение розничной торговой сети состоит в ускорении движения и реализации товара, а так же сохранения его количества и качества на всем пути от производства до потребителя. Экономический аспект торговли проявляется в величине совокупного общественного продукта и национального дохода общества. 2. Оценка эффективности финансово-хозяйственной деятельности на примере ООО «Ролс» 2.1 Характеристика деятельности ООО «Ролс» Предприятие организованно в форме общества с ограниченной ответственностью в 2000г. Полное наименование предприятия - Общество с ограниченной ответственностью "Ролс". Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», и другими законодательными актами на неопределенный срок. Целями деятельности ООО «Ролс» является расширение рынка товаров и услуг, изучение и удовлетворение спроса населения в товарах и услугах, извлечение прибыли в интересах участников. Предметом деятельности ООО «Ролс» является:

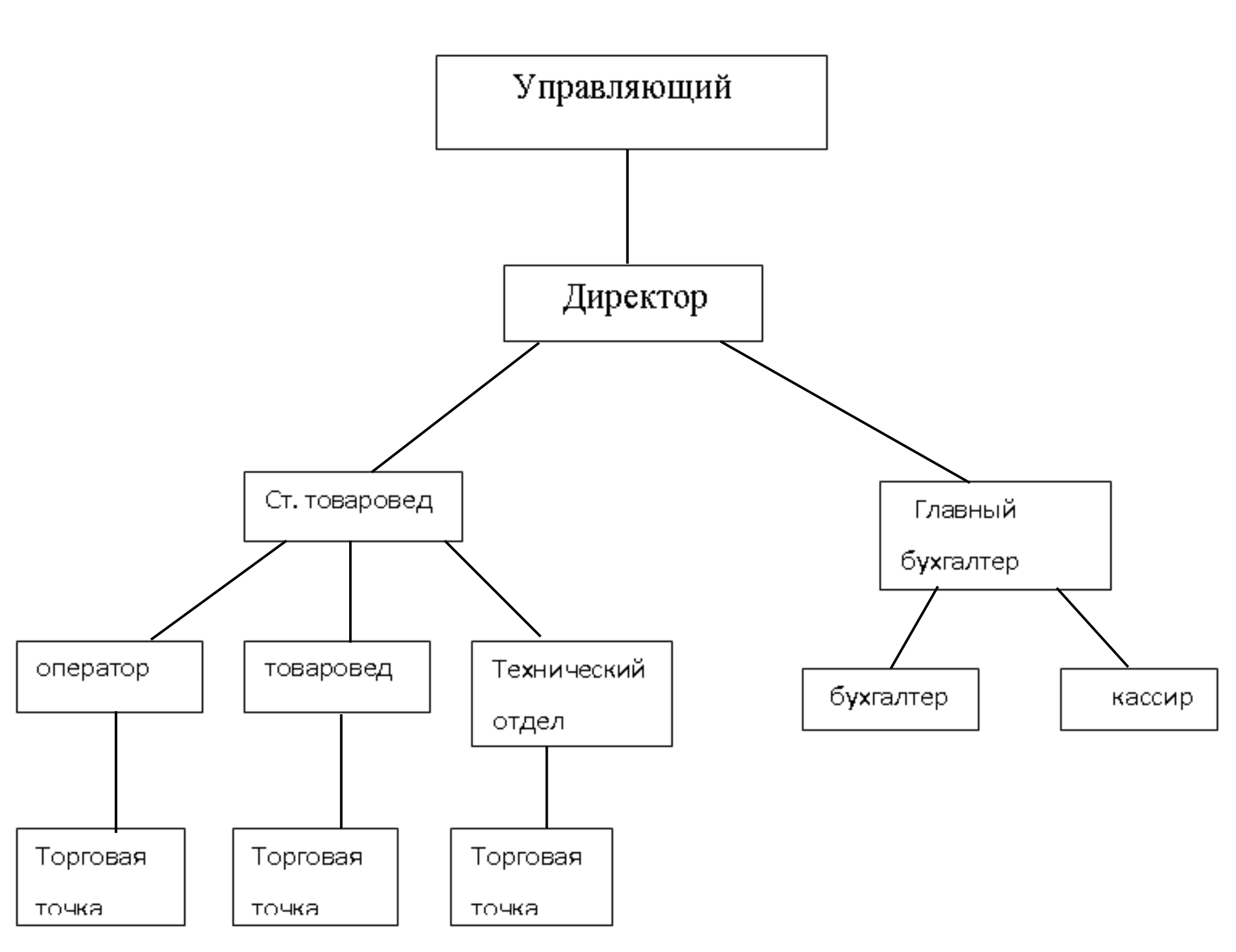

В организации работают управляющий и директор, которые являются учредителями, а так же ст. товаровед, товароведы – 3 чел., оператор, технический работник, гл. бухгалтер, бухгалтер и кассир, представлено на рисунке 2.2.1 Управляющий  Директор Ст. товаровед Главный бухгалтер Рисунок 2.2.1 Организационная структура ООО «Ролс» Рассмотрим технико-экономические показатели ООО «Ролс» за 2014-2017гг. в таблице 2.2.1. Анализируя показатели таблицы, видим, что в 2014 году реализовано продукции на сумму 37 552 рублей, что больше уровня 2010 года на 19 411 рублей. В 2017 году по сравнению с 2010 годом объём реализованной продукции на 14 073 рублей больше. В 2016 году прибыль от продаж снизилась по сравнению с 2005 годом на 2 803 рублей, обусловлено это тем, что снизился темп роста выручки на 48,31%, а темп роста себестоимости товаров увеличился на 53,77%. Прирост общей суммы прибыли в 2017 г. обусловлен увеличением выручки от продаж на 14 073 руб. или 177,58% при росте себестоимости на 11 212 руб. или 158,05%. Таблица 2.2.1 Технико-экономические показатели ООО «Ролс»

Необходимо отметить увеличение стоимости затрат на 1 рубль продаж в 2016 году по сравнению с 2015 годом на 10,8 копеек, а в 2017 году по отношению с 2016 годом снижение на 11,7 копеек, что является положительным моментом деятельности предприятия в 2017 году. 2.2 Анализ источников формирования и размещение капитала ООО «Ролс» за 2015-2017 гг Имущественное положение предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени и в перспективе. Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса. Наличие аналитического баланса позволяет избежать необходимости заниматься корректировками на этапе расчета финансовых коэффициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса, что позволяет объединить рассчитываемые на их основе финансовые показатели в единую систему. Это особенно важно на стадии подготовки аналитического заключения[31, с. 95]. Рассмотрим структуру имущества и источники его формирования за 2014-2017гг. и представим их в таблице 2.2.2. Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым, увеличилась. По сравнению с концом 31.12.2014 г. активы и валюта баланса выросли на 19%, что в абсолютном выражении составило 4 536,0 руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 28 434,0.руб. Несмотря на увеличение активов, собственный капитал уменьшился на 3,7%, что свидетельствует об отрицательной динамике имущественного положения организации. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||